Содержание

Посчитали, сколько можно заработать на вкладах с самыми высокими ставками

Как только люди стали выносить свои деньги из банков, последние стали постепенно повышать проценты по вкладам — сначала по рублевым, потом по валютным. Это помогло привлечь некоторых клиентов и сдержать утечку депозитов. Мы нашли самые доходные вклады от белорусских банков и подсчитали, сколько можно на них заработать.

Вклады в российских рублях и евро сейчас рассчитывать не будем, они большой популярностью не пользуются. Также отметаются вклады с ограничениями — детские, пенсионные и прочие продукты не для всех. Поэтому для расчетов мы представили, что отдали в банк $2000 или 5000 белорусских рублей под самые высокие из предложенных сейчас процентов.

«Зигзаг» («Паритетбанк»)

Этот рублевый депозит — первый во всех рейтингах благодаря ставке в 24% годовых. Однако не все так просто. Разберемся с условиями:

- в первые 6 месяцев — 24% годовых;

- в следующие месяцы и до конца срока — только 13,5%.

Вклад безотзывный, можно снимать только начисленные проценты, но основная сумма остается до конца срока. Срок вложения — 13 месяцев, минимальная сумма — 100 рублей. Пополнять вклад нельзя. Пролонгации нет, значит, депозитный договор не продляется автоматически на следующий срок на тех же условиях. Подоходный налог с процентов не взимается. Напоминаем, что не облагают налогом доход по вкладам в белорусских рублях на срок более 1 года.

Считаем. Если вложить 5000 рублей на 13 месяцев и не снимать проценты, в итоге вы заберете из банка 5993,75 рублей.

Конечно, это не обещанные 24%, а всего 19,87% к первоначальной сумме, но все равно немало.

«Бонусный безотзывный» («Беларусбанк»)

Этот рублевый депозит привлекателен сочетанием высокой ставки с простыми условиями. Однако у него высокий минимальный порог — 3000 рублей. Досрочно снять деньги нельзя, но действует ежемесячная капитализация процентов. Депозит можно открыть на другое лицо (но от своего имени с предъявлением своих документов). Период вложения может быть 185 или 370 дней. Ставка в любом случае — 19,75% годовых. Выбираем больший срок, чтобы не платить потом налог.

«Шчодры» (банк «Дабрабыт»)

Этот депозит можно открыть в белорусских или российских рублях, долларах или евро. Клиент сам выбирает срок от 2 месяцев до 2 лет с фиксированной ставкой. Как правило, чтобы получить максимальную ставку, нужно сделать вклад минимум на два года:

- в белорусских рублях — до 19,75% при вложении на 13 или 24 месяца;

- в российских рублях — до 10,2% при вложении на 13 или 24 месяца;

- в долларах — до 5,2% при вложении на 61 месяц;

- в евро — до 3,9% при вложении на 24, 37 или 61 месяц.

Вклад можно пополнять в первый месяц после открытия независимо от валюты. Есть капитализация процентов, но нет автоматической пролонгации.

Вклад в 5000 рублей на 24 месяца принесет 2398,10 рубля дохода, или 47,96% ко вложенной сумме. Вклад $2000 на 61 месяц даст $603,64, или 30,18%.

«Безотзывный 13 месяцев» («РРБ-Банк»)

Еще один депозит с высокой ставкой и простыми параметрами. Безотзывный сроком на 13 месяцев, проценты можно снять или оставить для капитализации. Пополнять вклад можно в первые 25 дней после оформления договора. Ставка фиксированная — 19%.

Этот же вклад можно открыть в долларах, и ставка будет максимальной в своей категории — 5,5%. Но из него потом вычтут подоходный налог, как и из всех валютных вкладов сроком до 2 лет. Поэтому особого смысла вложений нет.

«Европейский на 2 года лояльный» («РРБ-Банк»)

Это безотзывный вклад в долларах с капитализацией, без досрочного снятия основной суммы, но с возможностью снимать начисленные проценты. Однако их можно оставить в банке для капитализации. Вклад также разрешается пополнять в первые 25 дней после оформления договора. Ставка — 5,5% годовых.

«Комфортный» («Франсабанк»)

По этому депозиту можно получить максимальную выгоду при долгосрочном вложении. Срок выбирает клиент в диапазоне от 95 до 1835 дней (5 лет). Вклад безотзывный, основная сумма досрочно не выдается, но снимать проценты можно. Проценты, оставшиеся в банке, капитализируются. Пополнения допускаются только в первые несколько месяцев, конкретный период зависит от срока.

Ставка по вкладу фиксированная, но меняется в зависимости от выбранного срока:

- 95 дней — 3,8%;

- 125 дней — 4,4%;

- 185 дней — 4,5%;

- 275 дней — 4,6%;

- 385 дней — 4,95%;

- 550 и 736 дней — 5%;

- 1105 дней — 5,1%;

- 1835 дней — 5,2%.

Если вложить $2000 на 1835 дней, то процентный доход, благодаря высокой ставке и капитализации, вырастет до $596, или плюс 29,80%. Напомним, что и срок немалый — 5 лет.

«Новый» («Технобанк»)

Этот долларовый безотзывный депозит предлагается только на 735 дней, пополнения не предусмотрены. Проценты начисляются ежемесячно, их можно снять или оставить для капитализации. Минимальная сумма вклада — $1000. Ставка — 5%.

Если вложить $2000 на 735 дней, то заработок на процентах составит $219, это 10,95% к первоначальной сумме.

Как оценивать выгоду таких депозитов?

Сравнить цифры за определенный короткий период просто, а разобраться в фактической выгоде разных депозитов — трудно. Доходность вкладов в белорусских рублях правильней рассматривать на фоне инфляции. Вспомним, как в 2000 году рубль очень быстро дешевел, цены росли, а ставки по вкладам в белорусских рублях доходили до 126%. Но и вклады в валюте тогда принимали чуть дороже 12% годовых, потому что доверие к банковской системе было еще ниже.

Сейчас все сложнее. Экономические перспективы неясны. Благодаря инфляции дешевеет рубль, однако относительно доллара и евро он с начала года укрепился. С учетом капитализации годовая ставка по вкладам в рублях поднимается до 20,91%, в долларах — до 5,8%. Если добавить сюда изменения курсов, то рублевые вклады окажутся почти в 4 раза выгодней валютных. Но все это воспринимается как плата за риск обвала рубля или еще каких-то штормов в финансовой системе.

Депозиты в валюте

Альфа-Вклад в днях в иностранной валюте (безотзывный)

До 5,5%

годовых в USD/EUR

Альфа-Вклад в иностранной валюте (безотзывный)

До 7%

годовых в USD/EUR

3, 5, 7, 15, 25, 55

месяцев

Альфа-Вклад в иностранной валюте (отзывный)

До 3,8%

годовых в USD

Да. Оформление вклада без посещения банка доступно для действующих клиентов. Валютные вклады (кроме безотзывного вклада в долларах США или евро «Цифры решают») можно открыть онлайн в мобильном приложении банка или интернет-банке.

Безотзывный «Альфа-Вклад» на 26 месяцев и отзывный «Альфа-Вклад» на 60 дней могут быть открыты только в отделении банка или интернет-банке Альфа-Клик.

Начисление процентов по валютным вкладам начинается на следующий день после открытия вклада и продолжается до завершения срока договора вклада.

В зависимости от выбранной линейки, клиенты могут выбрать начисление процентов или капитализацию. В случае капитализации проценты зачисляются на общую сумму вклада с той же частотой, что и осуществляются выплаты.

Выбор валюты зависит от ваших предпочтений. Вы можете открыть вклад в валюте, которая вам наиболее удобна для накопления или которую эксперты считают наиболее стабильной.

На сегодняшний день в Альфа-Банке доступны выгодные вклады в следующих валютах:

- доллар США;

- евро;

- российский рубль.

В зависимости от выбранной валюты и условий, к вкладу будет применяться определенная процентная ставка для этой валюты. Просчитать заранее, какой доход принесет вклад можно в калькуляторе вкладов на сайте банка.

Вкладчиком Альфа-Банка можно стать даже в том случае, если вы располагаете небольшими средствами. На данный момент минимальная сумма для открытия долларового депозита составляет 100 USD, для открытия вклада в евро – 100 EUR, если вы хотите открыть вклад в российских рублях, то минимальная сумма для открытия – 7 000 RUB. Также по многим вкладам предусмотрены пополнение и капитализация, что позволит увеличивать основную сумму, зафиксировав условия.

Нет, по валютным вкладам линейки «Альфа-Вклад» предусмотрена фиксированная ставка. Это значит, что вы заключаете договор вклада с определенной процентной ставкой, которая будет действовать до завершения договора и не может меняться банком в одностороннем порядке.

Получайте ежемесячный доход (проценты согласно ставкам по вкладам в иностранной валюте) на карту Visa Unembossed до окончания срока договора. Или забирайте деньги в любом ближайшем к вам отделении Альфа-Банка (необходимо предъявить паспорт).

Срок и порядок выплаты процентов указываются в договоре банковского вклада. Если срок выплаты приходится на выходной, то выплаты осуществляются на следующий рабочий день.

Вклады в валюте в Альфа-Банке можно открыть на срок от 33 дней до 55 месяцев. Для безотзывного вклада в долларах США и евро под 7% годовых предусмотрен минимальный срок – 33 дня.

Для безотзывного вклада в иностранной валюте доллар США/евро/российский рубль с процентной ставкой до 6,5% годовых возможно открытие на 33 и 50 дней.

Депозит в валюте можно пополнить в отделении Альфа-Банка или через приложение InSync с другого вашего счета.

Вклады в иностранной валюте пользуются особой популярностью благодаря возможности избежать рисков, сохранить и преумножить сбережения, и получать дополнительный доход.

Особенности открытия вклада в Альфа-Банке

- Возможность выбора валюты. У нас вы можете воспользоваться линейками вкладов в долларах США, евро или российских рублях.

- Разнообразие депозитов. Альфа-Банк предоставляет возможность открыть отзывный или безотзывный вклад, а также выбрать подходящую линейку по сроку размещения от 1 до 55 месяцев.

- Выгодные вклады в валюте. Альфа-Банк предоставляет возможность открыть депозиты по выгодным условиям с высокой процентной ставкой – до 7% в долларах США и евро или до 11% по вкладам в российских рублях.

- Небольшая стартовая сумма. В Альфа-Банке можно открыть депозит в валюте с минимальными вложениями: 100 USD/ 100 EUR/ 7 000 RUB.

Откройте вклад в отделении банка, онлайн или оставьте заявку на сайте для консультации и с вами свяжутся наши специалисты.

Что делать с заначкой: какие вклады сегодня предлагают банки в белорусских рублях

Виктория Дробышевская много лет работала в банковской сфере. «Белка» попросила её доступно рассказать про депозиты и на примерах объяснить, сколько сегодня можно заработать, положив деньги в банк. Этот материал не рекламный, автор опирается исключительно на свой опыт.

Фото: Reuters

Фото: Reuters

По данным myfin.by, сегодня топ-5 банков выглядит так: Беларусбанк, Белагропромбанк, Банк БелВЭБ, Приорбанк, БПС-Сбербанк. Все они предлагают депозиты (банковские вклады) с госгарантией возврата.

Немного вводных: что такое депозит

Депозиты бывают до востребования (заберёте деньги, когда захотите) и срочные (договорились с банком о трёх месяцах – всё, раньше не обращайтесь). Обычно по вкладам до востребования начисляется минимальная процентная ставка, которая гораздо ниже, чем на срочных вкладах. Проще говоря, если вы копите себе на пенсию или “черный” день, то вам подходит вклад до востребования. А если хотите пассивный доход – смотрите на второй вариант.

Теперь внимательно. Срочные вклады тоже бывают двух типов – отзывные и безотзывные. Первый вариант – сумму раньше срока забрать можно, но без процентов, второй – только по окончании договора и с процентами.

Рассмотрим самый частый случай. У нас лежат без дела, скажем, 50 BYN. И мы хотим заставить их работать.

Следите за руками: какие бывают проценты

Всё зависит от двух вещей – срока и суммы. Посмотрим, что сегодня есть на рынке. Данные с официальных сайтов на 10 февраля 2021 года.

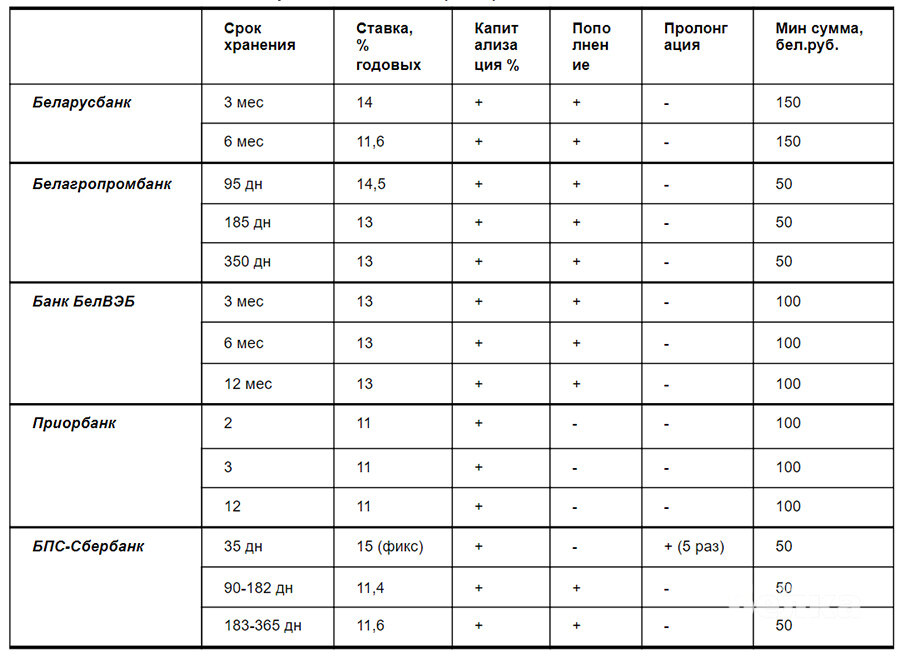

Для начала пройдёмся по отзывным вкладам сроком до года. Беларусбанк предлагает положить деньги на 3 и 6 месяцев под ставку 14 и 11,6% соответственно. Приорбанк на 2, 3, 12 месяцев под 11%. Минимальная сумма для открытия договора 100-150 BYN и пополнять нельзя. Белагропромбанк и Банк БелВЭБ предлагают приблизительно одинаковые депозиты на 3, 6 и 12 месяцев под ставку 13-14,5% на похожих условиях, когда пополнение и капитализация процентов предусмотрены. Сумма для открытия от 50-100 BYN. БПС-Сбербанк предлагает вклад от 50 BYN на 35 дней под фиксированную ставку 15% без возможности пополнить до окончания договора, но можно добавить денег, если по окончании срока решите переоформлять. К слову, на возможность пролонгации тоже стоит обратить внимание – она не всегда предусмотрена в большинстве вкладов. По срочным вкладам свыше года варианты в основном под плюс-минус 11,5%, а сроки доходят до 1000 дней.

Таблица 1. Отзывные краткосрочные вклады

Таблица 2. Отзывные долгосрочные вклады

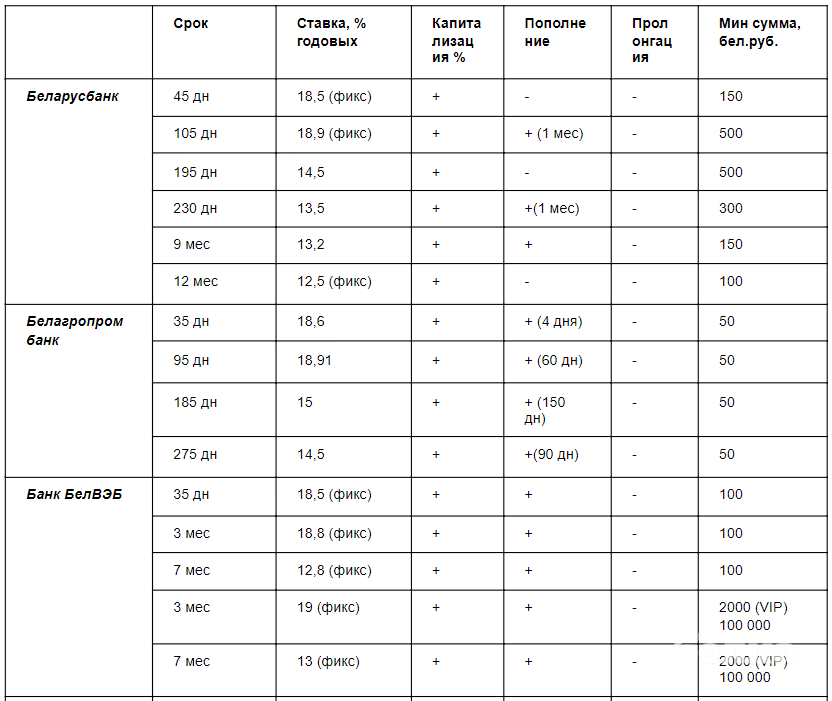

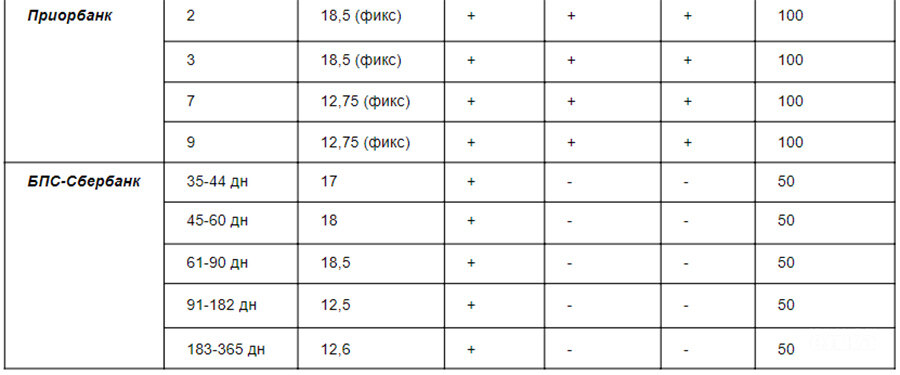

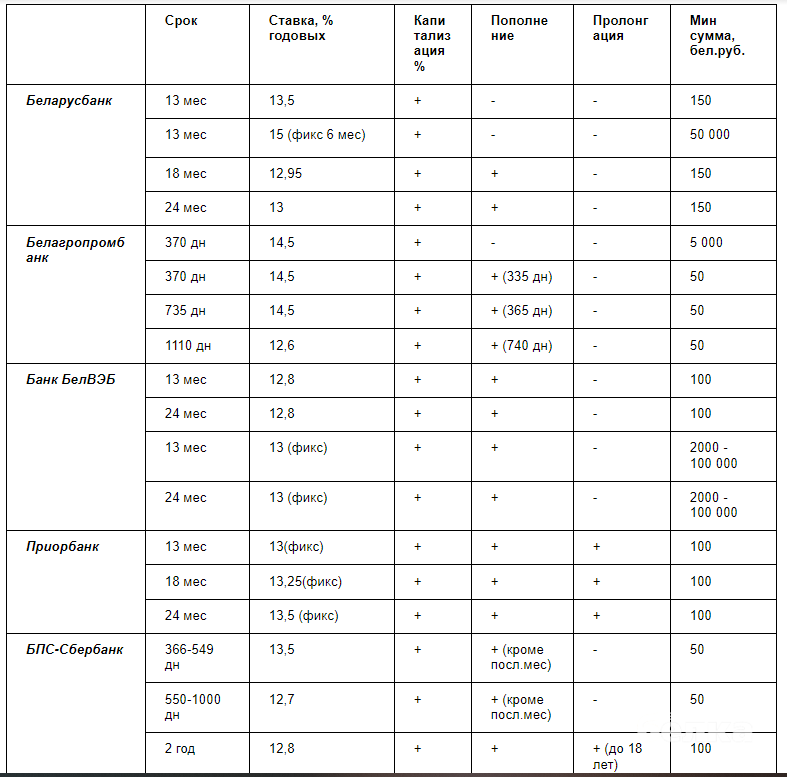

С безотзывными, конечно, интереснее. У большинства банков большой выбор таких депозитов: на срок до 1 года (1, 3, 6, 9 и 12 месяцев) от 12,5 до 19% годовых, на срок свыше 1 года (от 13 до 36 месяцев) от 12,6 до 15% годовых. Минимальная сумма для открытия вклада – 50 BYN, максимальная – 10000 BYN.

Источник: baloven.info

Источник: baloven.info

Отдельно хочется отметить предложения Беларусбанка и БелВЭБ, которые обещают фиксированную ставку свыше 18% годовых на небольшие сроки (45 и 105 дней – от Беларусбанка, 35 дней и 3 месяца – от БелВЭБ). Минимальная сумма для открытия счета – 100 BYN. А у БПС-Сбербанка есть очень интересный депозит от 100 BYN «К совершеннолетию», который можно открыть на имя ребёнка (с 14 лет – самостоятельно) и сохранить деньги до 18 лет. Вклад открывается на 2 года под 12,8% и пролонгируется на тех же условиях до наступления совершеннолетия.

Таблица 3. Безотзывные краткосрочные вклады

Таблица 4. Безотзывные долгосрочные вклады

Как же посчитать проценты?

Допустим, у меня есть 50 белорусских рублей, которые я хочу сохранить до следующего года и, желательно, получить с них доход. Я не планирую ничего снимать, но хочу иметь возможность периодически пополнять вклад. В предыдущем разделе мы рассмотрели предложения. Нам подходит или БелВЭБ, или Приорбанк. Ставка фиксированная, разница не очень большая, поэтому выбираем исходя из личных предпочтений. Давайте рассчитаем, сколько в итоге получим через 13 месяцев:

50 + (50 * 13 * 395) / (365 * 100) = 57,03 BYN,

сумма+(сумма*ставка*срок хранения) / (кол-во дней в году *100)

где 13 – это наша процентная ставка, а 395 – это 13 месяцев в днях.

В итоге мы получаем приблизительно 7,03 BYN прибыли за 13 месяцев. Стоит понимать, что сумма приблизительная, потому что при расчёте мы не учитывали капитализацию процентов (это присоединения полученных процентов ежемесячно к основной сумме) .

Для точного расчёта нужна формула сложного процента – это когда начисления процентов по вкладу происходит через равные промежутки времени (ежедневно, ежемесячно, ежеквартально), а начисленные проценты прибавляются ко вкладу.

S = P * (1+i) n

где S –конечная сумма,

P – начальная сумма вклада,

i – ставка по вкладу, процентов годовых / 100,

n – количество периодов.

Расчёт сложных процентов. Пример:

Бабушка Надя решила собрать денег своему внуку на выпускной, который будет через 5 лет. У нее есть 500 BYN, которые она отнесла в банк и положила под фиксированную ставку 15% годовых на 5 лет. Какая сумма будет через 5 лет у её внука? Рассчитаем по формуле сложного процента:

500 * (1+15/100) 5 = 1005,68

т.е бабушка Надя, положив 500 рублей на вклад на 5 лет, и ни разу его не пополняя, смогла увеличить свою сумму в два раза – на 505,68 BYN

Ещё пример:

Журналист районки Иванов получил приличные отпускные – 1500 BYN, решил спрятать их в банк, чтобы до них не добралось его многочисленное семейство. Поразмыслив, что через год ему нужно менять колёса в машине, выбрал вклад на 12 месяцев с фиксированной ставкой 18,9% годовых. Рассчитаем, на сколько увеличатся отпускные Иванова по формуле сложных процентов:

1500 * (1+18,9/100/12) 12 = 1809,40

т.е. за 12 месяцев журналист получит прибыль в 309,40 BYN

Источник: forexdengi.com

Источник: forexdengi.com

Правила жизни человека, который решил открыть депозит

1. Определить цель, чтобы понять, какой депозит нужен. То есть, если у вкладчика в течение ближайшего года в планах покупка квартиры/машины/дачи или ремонт, то не имеет смысла открывать счёт сроком на год или выше, даже если процентная ставка по нему очень заманчивая.

2. Понять, хотите ли вы пополнять вклад.

3. Внимательно читать про ставку. Часто она привязана к ставке рефинансирования Нацбанка. То есть при изменении ставки рефинансирования, меняется и ставка по депозиту.

Источник https://money.onliner.by/2021/10/04/poschitali-skolko-mozhno-zarabotat-na-vkladax-s-samymi-vysokimi-stavkami Источник https://www.alfabank.by/deposits/currency/ Источник https://belkagomel.by/2021/02/13/chto-delat-s-zanachkoj-kakie-vklady-segodnya-predlagajut-banki-v-belorusskih-rublyah/