Как забрать вклад из банка

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Банки предлагают открытие срочных вкладов. То есть это депозиты, имеющие ограничение по срокам. Это может быть как период в несколько месяцев, так и в несколько лет. Точный срок выбирает гражданин при заключении договора. И всегда приходит тот момент, когда нужно забрать вклад из банка.

- Срочные вклады и до востребования

- Как забрать депозит из банка

- Если речь о большой сумме

- Если применилась автоматическая пролонгация

- Можно ли досрочно снять депозит

- Особые условия досрочного расторжения договора вклада

Рассмотрим, как забрать вклад из банка. Как поступить, если необходимо снять средства раньше оговоренного срока. Практически все банки, информация о которых есть на Бробанк.ру, предлагают открытие депозитных счетов. И во всех организациях идентичные условия по завершению размещения вклада.

Срочные вклады и до востребования

Это два совершенно разных вида депозитных программ. В продуктовой линейке всех банков есть вклады До востребования. Это простые счета, на которых можно размещать средства бессрочно. Нет никаких условий, можно сколько угодно пополнять счет, снимать с него деньги, закрывать депозит полностью. Это удобно, но ставка по таким продуктам минимальная и составляет обычно 0,01% годовых. То есть фактически прибыли нет никакой.

Другой вариант — срочный вклад, имеющий ограничения по периоду размещения средств. Банки создают линейки срочных депозитных программ: классические, с пополнением и без, с возможностью частичного снятия. Доходность будет гораздо выше, от 4-5% годовых. Некоторые банки предлагают от 6-7%.

Срочный вклад обычно открывается минимум на 1-6 месяцев. У каждого банка свои условия, например, Сбербанк допускает заключение договора минимум на 1 месяц. Предельные сроки обычно составляют 2-3 года.

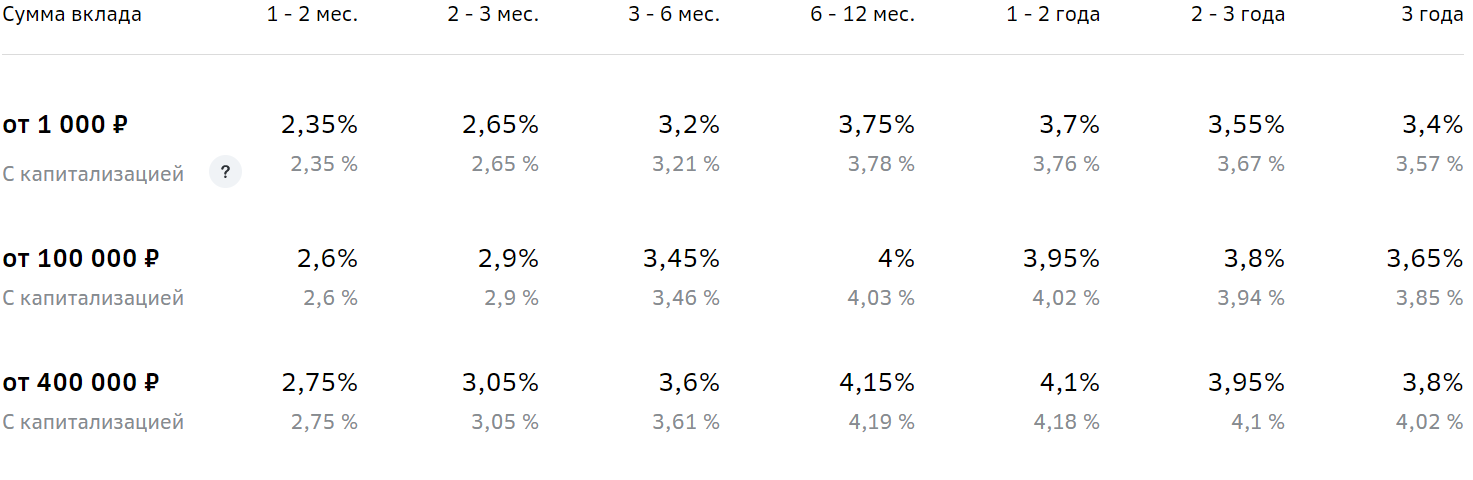

Часто от срока размещения напрямую зависит процентная ставка. Обычно максимальный процент назначается при выборе “средних сроков”.

Например, вот ставки по классическому вкладу Сбербанка. Видно, что счет открывается на срок до 3 лет, но максимальный доход установится при заключении договора на 6-24 месяца:

Как забрать депозит из банка

Если срок размещения вклада подходит к концу, можете готовиться к снятию средств. Вообще, банки предлагают несколько вариантов развития событий:

- Клиент забирает деньги. То есть он приходит в банк и получает наличные через кассу. Если в этой же организации открыт расчетный счет, можно перевести средства туда — так безопасней.

- Автоматическая пролонгация. Обычно это прописывается в условиях размещения средств. В этом случае по завершению начального срока вклад продлевается на аналогичный срок. Если по этой программе изменилась ставка, то она обновляется.

- Пролонгация по желанию клиента. Если деньги не нужны сейчас, можно не забирать их, а продлить размещение. Обычно это происходит путем переоформления, то есть заключается новый договора на обновленных условиях. Можно выбрать какую угодно программу: не обязательно ту, что была раньше.

При стандартной схеме окончания размещения вклада без пролонгации клиент может обратиться в банк за деньгами уже на следующий день после прописанной даты. Например, если это 1 июля, то 2-го июля можно прийти и забрать средства. Если выпадает выходной день банка, то, соответственно, после него.

Не обязательно бежать в банк сразу по завершению срока размещения. Можете прийти хоть через неделю, хоть через месяц.

В обозначенную дату деньги переводятся на счет До востребования. Они будут там лежать до тех пор, пока вкладчик их не заберет. Соответственно, к капиталу будет применяться ставка в 0,1%. С этого счета клиент и проводит снятие.

Если речь о большой сумме

При желании забрать наличные через кассу обязательно предварительно позвоните в банк и уточните, нужно ли заказывать сумму. Идти в офис не обязательно, информация дается по телефону горячей линии.

Обычно все же требуется заказ. Вкладчика спросят, когда он планирует прийти, в какой день и время, сколько будет снимать. В обозначенный день к указанному времени сумма будет ждать в кассе.

Снятие же всегда происходит стандартно, ничего сложного в этом нет. Посещаете банк с паспортом, подходите к менеджеру. Он составляет документ, который вкладчик вместе с паспортом передает в кассу. Ему тут же выдаются наличные.

Если применилась автоматическая пролонгация

Многие банки прописывают это действие в условиях размещения вклада. В этом случае по завершению начального срока деньги не переводятся на счет До востребования, они продолжают лежать на вкладе. Что делать с ними дальше — решает сам клиент.

Обратите внимание, что ставка при автоматической пролонгации может поменяться. Ставки по вкладам имеют плавающее значение, они напрямую зависят от экономической обстановки, от ключевой ставки Центрального Банка.

В итоге договор мог быть заключен под 5%, но в течение его жизни что-то поменялась, и к программе применяются уже 4,8%. Тогда по завершению срока размещения после автоматической пролонгации доходность уменьшится до 4,8%.

Варианты развития события:

- Клиент захочет досрочно снять депозит сразу после пролонгирования. Тогда это будет стандартное закрытие вклада.

- Дальнейшее размещение средств. То есть вкладчик ничего не предпринимает, деньги дальше продолжают работать.

- Досрочное расторжение депозита спустя некоторый период после автоматической пролонгации.

Последний случай рассмотрим подробнее. Например, вы захотели снять деньги через 3 месяца после продления. В этом случае набежавший доход за начальный срок размещения останется на месте. А вот прибыль, которая успела набежать после пролонгирования, будет убрана. Ставка за эти 3 месяца будет рассчитана по ставке вклада До востребования.

Если за период после автоматической пролонгации были начислены проценты и переданы клиенту, они будут вычтены с выдаваемой на руки суммы.

Можно ли досрочно снять депозит

Это личные средства вкладчика, поэтому он всегда может забрать их раньше оговоренного срока, хоть на следующий день после подписания договора. Вообще, банки это не приветствуют, но препятствовать этому не могут.

Стандартно банки проводят досрочное расторжение по ставке вклада До востребования. Это значит, что практически все начисленные проценты сгорят, будут пересчитаны на новых условиях. Например, если изначально это было 5% годовых, то при переводе на ставку вклада До востребования доходность рассчитается по 0,1%.

Как снять депозит досрочно:

- Позвоните в банк и закажите нужную сумму. Если в этом банке есть личный счет, это можно не делать, средства безналично уйдут туда.

- Посетите банк с паспортом, выразите желание сделать досрочное востребование вклада.

- Менеджер на месте делает перерасчет и указывает на сумму, которая вам положена.

- Забираете деньги через кассу или ждете их зачисление на свой расчетный счет.

Если по условиям вклада проценты периодически выплачивались вкладчику, проводится перерасчет. Выплаченная сумма вычитается, на руки клиент получает меньше.

Особые условия досрочного расторжения договора вклада

Указанная выше схема — стандартная, применяемая большинством банков. Но можно встретить и особые условия, практикуемые в некоторых финансовых организациях. Например, могут встретиться некоторые льготные условия выполнения этой операции.

Что такое льготное расторжение вклада? В этом случае банк не переводит депозит на счет До востребования, он просто уменьшает актуальную ставку. Например, изначально она составляла 5,4%. Но по условиям досрочного расторжения банк примеряет ⅔ этой ставки, то есть 3,6% годовых. Это явно лучше, чем 0,1%.

Льготные условия расторжения договора вклада раньше срока часто применяются к привилегированным клиентам.

Если программа предполагает частичное снятие средств, можно сохранить всю ставку целиком. Обычно такие продукты изначально выбирают те, кто не исключает, что деньги могут понадобиться раньше окончания периода действия вклада.

Особенности этой процедуры:

- банк указывает на неснижаемый остаток, который должен остаться на счету после частичного снятия. То есть, если рассматривать вопрос, можно ли снять вклад досрочно целиком, то нет, это невозможно сделать без потерь;

- может быть условие, что деньги нельзя снять до определенного срока. Например, частичный расход допускается через 3 месяца после заключения договора. Если снять раньше, применится ставка До востребования.

Так что, забрать вклад раньше оговоренного срока можно в любом случае. Но при стандартных условиях вкладчик однозначно понесет финансовые потери. Поэтому прибегать к процедуре нужно только в крайних случаях.

Досрочное расторжение вклада

Расторжение вклада раньше срока, указанного в договоре с клиентом. В соответствии с гражданским кодексом банки обязаны возвратить вклад клиенту по его первому требованию, но в этом случае кредитные организации вправе уменьшить ставку по депозиту (не уменьшая саму сумму вклада).

Срочный банковский вклад предполагает, что вкладчик обязуется не забирать у банка свои деньги до тех пор, пока не истечёт срок вклада. Но иногда у вкладчика возникает необходимость расторгнуть вклад досрочно.

Закрытие вклада в банке

По закону вкладчик может расторгать вклад досрочно. И банки не имеют право отказать в выдаче денег. Но зато банкиры включают в текст договора банковского вклада пункт, который возлагает на вкладчика штрафные санкции за досрочное расторжение вклада.

В банковской сфере действует негласное правило: чем жестче условия по вкладу, тем он выгоднее для вкладчика. Максимальные ставки кредитные организации предлагают при размещении средств на срок от 2-х лет и более, при этом пополнять и снимать средства со счета нельзя, а проценты выплачиваются в конце срока или ежегодно (ежеквартально) капитализируются. Наименее выгодным вариантом является оформление вклада с возможностью пополнения и частичного снятия средств (в пределах неснижаемого остатка).

Условия изъятия банковского вклада

Документы для досрочного расторжения договора по вкладу

При изъятии вклада вам потребуется документ, удостоверяющий личность (паспорт), а также сам договор или сберкнижка, в которых сотрудник банка должен проставить отметки о расторжении. В отделении вкладчик пишет заявление о закрытии счета, после чего получает средства в кассе банка (по заявлению физического лица они могут быть перечислены на расчетный или карточный счет).

Если вкладчик хочет забрать не всю сумму, а только часть, но частичное снятие средств договором не предусмотрено, то остаток средств он может вновь внести на депозит, подписав новое соглашение (соответственно, сумма вклада уменьшится).

Как досрочно вернуть безотзывной вклад? Все варианты

Массовый вынос вкладов из белорусских банков немного замедлился. Отчасти потому, что изрядная доля самых крупных и доходных депозитов безотзывные. Это значит – деньги отданы банку на заранее оговоренный период и досрочный их возврат не предусмотрен.

Однако желание поскорее вернуть свои деньги не пропало, но даже усиливается при каждом скачке курса и прочих негативных экономических (а теперь – и политических) новостях.

Возможность досрочно вернуть безотзывной депозит на самом деле есть. Myfin.by собрал все условия такого возврата. Мы послали запросы в банки Беларуси и приводим полученные ответы (тех банков, что предоставили информацию).

Фото: Myfin.by

БПС-Сбербанк

Досрочный возврат безотзывного депозита возможен только при наличии веской причины по заявлению клиента. При себе придется иметь паспорт и подтверждающие документы.

Перечень причин – оснований досрочного востребования безотзывных депозитов:

- По исполнительным документам в соответствии с законодательством.

Потребуются исполнительные надписи нотариуса (или иные исполнительные документы);

- Строительство, реконструкция, покупка жилья и другого недвижимого имущества (собственное либо близких родственников).

Потребуются договоры (предварительные договоры) долевого строительства, купли-продажи жилья (другого недвижимого имущества), жилищных облигаций, справка районного архитектора, свидетельство о государственной регистрации земельного участка и т.п.

- На лечение (собственное, либо близких родственников).

Потребуется справка, выписка из истории болезни (другой документ) лечебного учреждения, документы, подтверждающие родственные отношения (свидетельства о браке, о рождении (усыновлении), решения органов опеки и попечительства и др.).

- Отъезд из Беларуси на постоянное место жительства.

Потребуется приглашение на работу и другие подтверждающие документы.

Потребуются документы, представляемые наследниками в соответствии с законом, справка о смерти.

- Смерть близких родственников вкладчика.

Потребуются документы, подтверждающие родственные отношения.

- Расторжение трудового договора (контракта) с вкладчиком по основаниям, предусмотренным пунктами 1, 2 и 6 статьи 42 Трудового кодекса Республики Беларусь (ТК РБ).

Потребуется трудовая книжка.

- Болезнь вкладчика или его близкого родственника, повлекшая нетрудоспособность более одного месяца.

Потребуется подтверждающий документ, выданный учреждением (должностным лицом) системы здравоохранения.

- Несчастные случаи (пожар, взрыв, затопление и др.); стихийные бедствия (ураган, наводнение и др.); катастрофы.

Потребуется справка из ЖЭС, сельсовета и т.п.

При досрочном снятии вклада банк пересчитает проценты по депозиту в сторону уменьшения.

Paritetbank

Если у клиента, нет веской причины для закрытия вклада, то он должен написать заявление. Данное заявление будет рассматриваться в течение 14 рабочих дней и банк даст ответ/

Вескими причинами для досрочного возврата могут стать:

- Лечение вкладчика или его близких родственников (свойственников).

Для подтверждения потребуется справка медицинского учреждения о необходимости лечения, и (или) выписка из истории болезни, и (или) договор и (или) счет-фактура на оплату медицинских услуг, приобретение медикаментов, медицинской техники, документы, подтверждающие родство (свойство).

- Обучение в учреждениях высшего и среднего специального образования вкладчика или его близких родственников (свойственников).

Подтверждение – договор и (или) счет-фактура на оплату обучения; документы, подтверждающие родство (свойство).

- Для резидентов РБ – переезд за пределы Беларуси самого вкладчика или его родственников (свойственников).

При отъезде на постоянное место жительства подтверждение – виза, решение о предоставлении права проживания за пределами РБ, прочие документы, подтверждающие выезд, документы, подтверждающие родство (свойство).

При отъезде по месту работы (по месту работы супруга(и)), подтверждение – виза, трудовой договор (контракт), копии документов, подтверждающие родство (свойство).

- Приобретение, строительство жилья, садовых домиков вкладчиком или его близкими родственниками (свойственниками).

Подтверждение – договор купли-продажи, долевого строительства, купли-продажи жилищных облигаций. Копии документов, подтверждающие родство, свойство.

- Смерть супруга(и) вкладчика или его близких родственников (свойственников).

Подтверждение – свидетельство о смерти; документы, подтверждающие родство, свойство.

- Обстоятельства непреодолимой силы: несчастный случай, стихийные бедствия, пожар, потоп, наводнение, авиа (авто) катастрофа и пр. произошедшие с вкладчиком или его близкими родственниками (свойственниками).

Подтверждение – протокол, акт осмотра, прочие документы, подтверждающие наличие обстоятельств непреодолимой силы, документы, подтверждающие родство.

- Необходимость исполнения обязательств перед кредиторами у вкладчика или его близких родственников (свойственников).

Подтверждение – решение суда, исполнительная надпись, требование о принудительном погашении кредитной задолженности.

- Потеря источников дохода вкладчиком или его супругой (супругом).

Подтверждение – трудовая книжка.

- Ошибка специалиста при открытии депозита.

Подтверждение – докладная записка структурного подразделения.

Все решается в отделении банка. При досрочной выдаче вклада будет пересчет процентов.

Фото: Myfin.by

БелВЭБ

Банк готов рассмотреть вариант досрочного возврата безотзывного вклада при наличии следующих оснований:

- Болезнь вкладчика, повлекшая его нетрудоспособность более одного месяца, возникшая после оформления депозита.

- Болезнь близкого родственника вкладчика повлекшая его нетрудоспособность более одного месяца, возникшая после оформления депозита.

- Смерть владельца счета.

- Смерть близкого родственника вкладчика, после оформления депозита.

- Расторжение трудового договора (контракта) с вкладчиком по пунктам 1, 2 и 6 статьи 42 ТК РБ после оформления депозита.

- Установление владельцу счета I группы или II группы инвалидности после оформления депозита.

Под близкими родственниками понимаются супруг (супруга), родители, усыновители (удочерители), дети, в том числе усыновленные (удочеренные), родные братья и сестры, дед, бабка и внуки.

Белгазпромбанк

Банк согласен на досрочный возврат безотзывного вклада при ряде условий.

Необходимо письменное заявление вкладчика с указанием причин досрочного возврата срочного безотзывного вклада.

Потребность вкладчика в досрочном возврате депозита обусловлена следующими объективными причинами (подтвержденными документально):

- смерть близкого родственника вкладчика;

- документально подтвержденная необходимость, экстренной платной медицинской помощи вкладчику или его близким родственникам;

- потеря вкладчиком трудоспособности на срок более чем на полгода;

- порча жилого помещения вкладчика, влекущая невозможность проживания в нем;

- получение вкладчиком первичной инвалидности 1, 2, 3 группы;

- прекращение трудовых отношений вкладчика с нанимателем, подтвержденное документально (копия трудовой книжки).

Продолжительность незанятости вкладчика – от 1 месяца и выше.

Досрочное расторжение: если клиент досрочно расторгает депозит, то все проценты будут пересчитаны под ту процентную ставку, которая действует при досрочном расторжении.

Фото: Myfin.by

Банк Дабрабыт

Досрочное расторжение вклада возможно только с согласия банка по заявлению клиента.

Документами, подтверждающими обоснованность досрочного расторжения вклада, могут быть:

- справка о смерти или тяжелой болезни близкого родственника;

- договор купли-продажи недвижимости (но, не договор о намерениях);

- документы, подтверждающие форс-мажорные и обстоятельства непреодолимой силы.

Написать заявление можно в любом офисе банка либо оставить электронное обращение на сайте.

Проценты пересчитываются под ставку досрочного расторжения 0,0001%.

Беларусбанк

Ответ Беларусбанка пришел достаточно быстро, но был весьма лаконичным:

В соответствии с условиями договора вкладчик не вправе требовать досрочного возврата вклада (части вклада) и/или досрочного расторжения договора.

При досрочном закрытии вклада банк осуществляет пересчет процентов по ставке до востребования за весь срок хранения депозита:

- в валюте 0,1% годовых;

- в бел. рублях 0,5% годовых.

Следовательно – возможность вернуть вклад все таки-есть, но рассматривать вопрос будут в индивидуальном порядке, при обращении клиента.

Приорбанк

Ответ Приорбанка тоже был кратким, но, по сути, ясным:

При обращении клиента в банк за досрочным востребованием безотзывного вклада его заявление рассматривается в индивидуальном порядке.

Правила досрочных возвратов таких вкладов регулируется Национальным банком и производятся в исключительных случаях, связанных с жизнью и здоровьем клиента или его родственников.

А что другие банки?

По отзывам клиентов и консультантов других банков, ситуация в них примерно такая же. Чаще всего говорят, что просить о снятии безотзывного вклада следует в индивидуальном порядке. Общими для разных банков причинами называют:

- серьезную болезнь вкладчика или его близких, если требуется дорогое платное лечение;

- получение вкладчиком инвалидности I-II группы;

- смерть вкладчика, часто – супруга (супруги) вкладчика;

- потеря работы не по вине вкладчика и продолжительно безработное состояние;

- срочную потребность в деньгах в связи со стихийным бедствием, пожаром и другими подобными обстоятельствами.

Всегда выдают любые вклады по решению суда. Однако эти деньги обычно идут не вкладчику, но на погашение его обязательств.

Строительство, приобретение недвижимости и обучение признают основаниями для выдачи средств не везде.

Главное, что объединяет все банки – индивидуальное рассмотрение каждого заявления на досрочный возврат. Рассматривают обычно 14-15 дней. Положительное решение нигде не гарантируют.

Следите за нами в Telegram , Viber и Яндекс Дзен

Знаете новость? Пишите в наш Telegram-бот. @new_grodno_bot

Источник https://brobank.ru/kak-zabrat-vklad-iz-banka/ Источник https://www.vbr.ru/banki/help/vklady/rastorgenie/ Источник https://newgrodno.by/business/vklad/