Содержание

Самые выгодные вклады для пенсионеров: 12 предложений банков

Самые выгодные вклады для пенсионеров предлагают наиболее крупные российские банки: ВТБ, «Газпромбанк», «Почта Банк», Сбербанк и другие. В среднем вкладчики смогут получать до 4-5% дохода ежегодно.

Особенности выбора банка для получения дохода по вкладу

Специализированные доходные вклады для пенсионеров открывают на основании паспорта и соответствующего удостоверения, предоставленного ПФ РФ. Льготы клиентам, которым пенсия назначена иными организациями, например, силовыми ведомствами, чаще недоступны до достижения пенсионного возраста.

Доход по депозиту считают по формуле: сумма вложений умножается на ставку в процентах и делится на 100%, а затем проводится корректировка на срок действия договора.

Если предполагается периодическая капитализация, то делается регулярный перерасчет с учетом того, что размер накоплений растет на величину начисляемых процентов.

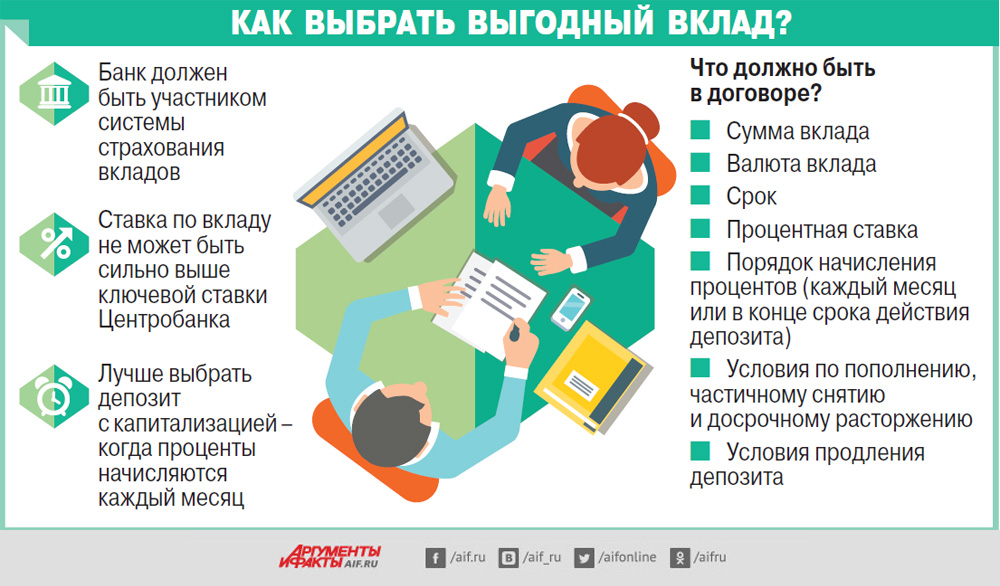

При сравнении вкладов важно разобраться со способом начисления дохода, с используемой формулой. Также нужно заранее уточнять, допускается ли пополнение вклада и снятие части денег. Зачастую при досрочном расторжении договора или при получении некой суммы со сберегательного счета утрачивается право на доход в виде процентов, или предоставляются выплаты, аналогичные тем, что выплачивают по депозиту «До востребования».

Выбирая, куда положить вклад под высокий процент, какой банк надежнее для пенсионеров, учитывайте, что указанная ставка процента применяется при заключении договора на 1 год.

Например, если положить деньги под проценты на 3 месяца, то при 10% годовых доход посчитают исходя из (10% / 12) х 3 = 2,5%. То есть при сумме договора в 100 000 рублей за квартал начислят не 10 000 рублей, а 2 500 рублей.

Вклады с повышенной ставкой банки предлагают в рамках определенных акций. Например, хороший процент могут дать новым вкладчикам в преддверии Нового года или 9 мая.

Клиенты вправе открыть несколько счетов как в одном банке, так и в нескольких. Но нужно помнить о том, что выплаты по программе страхования вкладов ограничены 1 400 000 рублей с учетом всех депозитов вкладчика, открытых в одном учреждении.

С 01.10.2020 г. указанное ограничение по депозитам физических лиц может быть увеличено до 10 000 000 рублей, но только при условии, что сверхлимитные суммы получены не более чем за 3 месяца до наступления страхового случая и образовались за счет:

- реализации недвижимости;

- вступления в наследство;

- социальных выплат;

- перечисления субсидий;

- получения страхового возмещения;

- судебного решения.

Сколько нужно положить на вклад, чтобы жить на проценты

Для того, чтобы жить на проценты со вклада, стоит выбирать программу, предполагающую ежемесячную выплату процентов. Важно определиться с желаемой величиной дохода.

Для вычисления необходимого объема инвестиций размер планируемых ежемесячных поступлений делят на месячную ставку, разделенную на 100%. Данную величину находят путем деления годового процента на 12.

Например, при средней годовой ставке по депозитам в 5% в месяц можно рассчитывать на доход в размере 5% / 12 = 0,4167%. Для обеспечения ежемесячного дохода в сумме 10 000 рублей на счет следует поместить: 10 000 / (0,4167% / 100%) = 2 399 808,02 рубля.

Налогообложение доходов, полученных в виде процентов по вкладам

С 1 января 2021 г. изменился порядок налогообложения доходов граждан, полученных в качестве процентов по вкладам. Налогооблагаемой базой считают сумму, превышающую результат умножения 1 000 000 рублей на ключевую ставку ЦБ РФ, актуальную на определенную дату. Ставка налогообложения снижена до 13%.

Например, 01.04.2021 г. указанный показатель был равен 4,5%. Если за 2020 г. пенсионер по вкладам в нескольких разных банках получил доход в виде процентов в сумме 53 540 рублей, то ему следует уплатить в казну:

(53 540 — 1 000 000 х 4,5% / 100%) х 13% / 100% = (53 540 — 45 000) х 0,13 = 8 540 х 0,13% = 1 110,2 рубля

Банки выплатят вкладчикам все начисленные проценты, а данные о полученных суммах передаются в ФНС. Ведомство сделает расчет сумм к оплате и разошлет налогоплательщикам соответствующие уведомления.

Пенсионеры должны самостоятельно рассчитаться с бюджетом в срок до 1 декабря года, следующего за отчетным. Налоговая декларация не нужна, но льгот для этой категории налогоплательщиков в отношении обложения процентов по вкладам нет.

Где предлагают самые высокие ставки по пенсионным вкладам

«Ренессанс Кредит» и вклад «Ренессанс Инвестиционный»

Свою лучшую программу банк «Ренессанс Кредит» назвал «Ренессанс Инвестиционный». Ее условия:

- сумма – от 100 000 рублей;

- ставка – до 5,7%;

- проценты выплачиваются после завершения действия договора;

- срок – 180 суток.

- автоматическая пролонгация договора, но условиях депозита «Ренессанс Доходный» по ставке до 5%;

- высокая ставка процента.

- оформление вклада только в офисе банка;

- в течение всего срока деньги «заморожены»;

- программа доступна только тем, кто заключил договор инвестиционного страхования жизни на 5 лет.

Программа ВТБ «Пенсионный»

В ВТБ военным пенсионерам предлагают вклад «Пенсионный» на таких условиях:

- сумма – от 30 000 рублей до 1 000 000 000 рублей;

- ставка – 3,82-5,25%;

- ежемесячная капитализация или выплата процентов;

- срок – 180 или 365 суток.

Преимуществом предложения является то, что проценты можно снимать каждый месяц.

- повышенный доход 4,85-5,25% доступен только при подключении к картам данного банка опции «Сбережения» и при ежемесячном совершении с их счетов покупок на суммы свыше 10 000 рублей;

- по счету не предусмотрены ни расходные операции, ни дополнительные вложения;

- вклад оформляется только при личном посещении офиса;

- автоматической пролонгации нет;

- воспользоваться предложением могут только военные пенсионеры.

Предложение «Россельхозбанка»

- ставка – 3,9-4,1%;

- сумма – 500 — 2 000 0000 рублей;

- ежемесячная капитализация либо, по выбору вкладчика, в конце действия договора;

- срок – 395, 540 или 730 суток.

- возможность совершения дополнительных взносов;

- вклад открывают, даже если до достижения пенсионного возраста не хватает 2 месяцев;

- можно открыть вклад на имя несовершеннолетнего, если он является получателем страховой пенсии или пожизненного содержания;

- при сумме накоплений свыше 50 000 рублей выпускают бесплатную карту «Амурский тигр — карта к вкладу»;

- пролонгация договора автоматическая на условиях, актуальных для данного тарифа на момент совершения операции.

- расходные операции не допустимы;

- низкая ставка процента.

«Восточный Банк» и его «Восточный» вклад

В «Восточном банке» открывают депозит «Восточный» на таких условиях:

- ставка –3-5,22% для рублевых вкладов, 0,1-0,3% для евро;

- проценты начисляют ежемесячно. Возможна капитализация этих сумм или из вывод на другой счет;

- сумма – от 30 000 рублей (500 евро);

- срок – 1, 3, 36 месяцев или 1, 2, 3 года

- счет открывается в национальной валюте, а также в евро;

- возможно дистанционное открытие счета на сайте или в личном кабинете;

- процент по депозиту может быть увеличен за счет бонусной программы (+0,2% за инвестирование свыше 1 500 000 рублей или +0,3%, если вкладчик — пенсионер, при заключении договора инвестиционного страхования).

Недостатки: пролонгация и пополнение не предусмотрены.

«Промсвязьбанк» и «Мой доход»

Самое интересное предложение для пенсионеров от «Промсвязьбанка» — это вклад «Мой доход»:

- ставка по рублевым счетам – 3,75-4,6%, по валютным — 0,01%;

- капитализация отсутствует;

- сумма – от 10 000 рублей;

- срок – 122, 181, 397, 547, 731 суток.

- вклад пополняемый в течение первых 30 дней действия договора;

- пенсионеры получают надбавку в 0,1%;

- валюта счета — российский рубль, доллар США, евро;

- допускается оформление депозита в пользу третьего лица;

- чтобы открыть счет, можно посетить банк, воспользоваться его банкоматом, личным кабинетом на сайте или в мобильном приложении;

- при досрочном расторжении договора по истечении половины срока его действия ставка снизится в 2 раза от изначальной;

- автоматическая пролонгация до 3 раз, но уже на условиях программы «Моя выгода».

- не предусмотрен частичный расход средств;

- надбавка для пенсионеров возможна только при инвестировании не менее 100 000 рублей.

«Альфа-банк» и «Альфа-вклад»

Для накоплений клиенты «Альфа-банка» открывают «Альфа-вклад»:

- возможно снятие и пополнение. Но если выбрать эти опции, ставка процента будет снижена;

- если отказаться от ежемесячных выплат процентов в пользу их капитализации, ставка повышается на 0,47%;

- автоматическая пролонгация.

- если клиент выбрал возможность свободного получения денег со счета или его пополнения, то минимальная сумма вклада составит 300 000 рублей, а срок не более 1 года;

- минимальная величина дополнительного взноса 5 000 рублей.

«Совкомбанк»: «Весеннее настроение с Халвой»

В «Совкомбанке» пенсионеры оформляют вклад «Весеннее настроение с Халвой»:

- ставка – 4,6-6,4%;

- проценты выплачивают по завершении действия договора;

- сумма – от 50 000 рублей;

- срок – 60, 181, 365, 1095 дней.

- допускается помещение на счет дополнительных сумм, но не менее 1 000 рублей. Общая величина взносов не может превышать объем инвестиций по состоянию на 10-ый день действия договора;

- деньги следует положить на вклад в течение 10 суток с момента подписания договора.

- договор заключен более чем на 181 день;

- активно используется карта «Халва»;

- она получена до момента оформления депозита;

- ежемесячный оборот по ее счету составляет не менее 10 000 рублей, а за месяц совершается минимум 5 покупок.

- частичное досрочное получение денег со счета невозможно;

- максимальные ставки назначаются только владельцам карт рассрочки «Халва» при условии ежемесячного ее использования;

- если положить на вклад свыше 1 500 000 рублей, то повышенная ставка на суммы, превышающие указанную, начисляться не будут.

Банк «Открытие» и вклад «Весенний»

В банке «Открытие» предлагают вклад «Весенний»:

- ставка – 4,3-4,75%;

- выплата процентов – ежемесячно, в начале действия договора или в конце;

- сумма – 50 000 — 15 000 000 рублей;

- срок – 12, 18 или 24 месяца.

- автоматическое продление договора на условиях вклада «Основной доход»;

- счет можно открыть как в отделении, так и удаленно;

- при личном посещении банка можно оформить его на другого человека.

Недостатки: нельзя ни пополнять счет, ни частично снимать с него средства.

«Русский Стандарт» и вклад «Хороший вклад»

В банке «Русский стандарт» предлагают «Хороший вклад»:

- ставка – 4,6-5,8%;

- проценты выплачивают ежемесячно;

- сумма – от 10 000 рублей;

- срок – 360, 540, 720 суток.

- есть возможность пополнения счета в течение первых 60 дней действия договора;

- открыть счет можно в офисе «Русского стандарта» и онлайн;

- одновременно предоставляется банковская карта Masterсard Worldwide;

- возможна 1 автоматическая пролонгация. Но от нее можно отказаться дистанционно, в личном кабинете.

Держатели депозитной карты банка при оплате покупок с ее счета при определенных условиях могут рассчитывать на увеличение ставки процента на 0,5-1%.

- максимальные ставки получают, те кто вложил более 1 500 000 рублей и ежемесячно оплачивает со счета фирменной карты банка не менее 70 000 рублей;

- чтобы получить наличные деньги со вклада в сумме более 100 000 рублей, нужно заказать их за 3 рабочих дня.

«Умный доход» от «Почта Банка»

Самый выгодный депозит от «Почта Банка» — «Умный доход»:

- ставка – 4-6,25%;

- процент выплачивается после закрытия вклада;

- сумма – от 50 000 рублей;

- срок – 181, 367 суток.

- банк работает с иностранными гражданами;

- в первые 10 суток допускается внесение дополнительных сумм;

- деньги нужно положить на счет в течение 10 дней с даты подписания договора.

При оформлении договора инвестиционного страхования жизни ставка процента по депозиту увеличивается на 2%.

- договора оформляются только в банковском офисе;

- автоматической пролонгации нет.

«Газпромбанк» и депозит «Ваш успех»

Пенсионерам в «Газпромбанке» доступен вклад «Ваш успех»:

- ставка – 4,6-6%;

- можно оформить депозит с ежемесячной капитализацией или без нее;

- сумма – 50 000 — 9 000 000 рублей;

- срок – 367, 548 или 1095 дней.

- оригинал договора курьеры банка привозят на дом, но опция доступна не во всех городах страны;

- возможна пролонгация, но ставка упадет до 3,6-3,7%.

- депозит открывается только в приложении, то есть изначально необходимо заказать фирменную банковскую карту;

- максимальная ставка достигается только за счет капитализации;

- частичное досрочное получение средств и пополнение запрещены.

Сбербанк: «Дополнительный процент»

Наиболее интересный с точки зрения доходности вклад в Сбербанке для пенсионеров – это «Дополнительный процент»:

- ставка – 2,7-4,5%;

- сумма – от 100 000 рублей;

- процент начисляется по завершении действия договора;

- срок – 3, 6, 12, 24 или 36 месяцев.

- счет оформляется в банке или в «СберБанк Онлайн»;

- предусмотрено любое количество пролонгаций;

- минимальный возраст вкладчика — 14 лет.

- есть ограничения в отношении тех, кто имеет или закрывал в последние 3 месяца счета в Сбербанке;

- если обратиться в офис, ставка будет ниже, чем при дистанционном оформлении вклада;

- частичное пополнение или снятие не предусмотрены.

Рейтинг предложений банков

Специализированных продуктов, рассчитанных именно на пенсионеров в 2021 г. не так много. Разумнее выбирать общедоступные планы, а еще лучше отслеживать акции банков.

Лучшие вклады для пенсионеров:

- 6,4% — «Совкомбанк»;

- 6,25% — «Почта Банк»;

- 6% — «Альфа-Банк»;

- 6% — «Газпромбанк»;

- 5,8% — «Русский Стандарт»;

- 5,7% — «Ренессанс Кредит»;

- 5,25% — ВТБ;

- 5,22% — «Восточный Банк»;

- 4,75% — банк «Открытие»;

- 4,6% — «Промсвязьбанк»;

- 4,5% — Сбербанк;

- 4,1% — «Россельхозбанк».

Максимальный процент по вкладам предлагает «Совкомбанк» — 6,4%. Но лучшие условия доступны только держателям карты «Халва».

10 лучших вкладов для пенсионеров

Пожилые россияне отличаются высокой сберегательной активностью и все чаще прибегают к финансовым продуктам. На волне спроса банки пополняют свои линейки продуктов специализированным предложением – пенсионными вкладами. Всего таких программ существует более 70, но мы отобрали 10 лучших по выгодности и удобству.

Характеристика в рейтинге

Пенсионеры тоже хотят пользоваться вкладами и получать деньги с честно накопленных сбережений. И банки создают специальные продукты для этой категории населения. Отличие пенсионного вклада в том, что условия по нему зачастую более выгодные, чем для работающего населения. Но для открытия придется показать соответствующие документы – хотя бы удостоверение.

Предложений на рынке много, как же выбрать лучший вклад для пенсионеров? Мы составили рейтинг банков с самыми выгодными депозитами. В топе участвуют только надежные банки со страхованием вкладов, так что риск минимален. Но помните, что в рамках материала указана максимально возможная ставка по депозитам для пенсионеров. Часто для ее получения требуется выполнить определенные условия, так что стоит внимательнее отнестись к выбору.

ТОП-10 лучших вкладов для пенсионеров

10 «Пенсионный-плюс» (Сбербанк)

Открыть вклад Сбербанк разрешает с самого что ни есть минимума – 1 рубля. За 3 года на эту сумму он выплатит доход в 11 копеек, хотя изначальная ставка составляет 3.5%. Дело в том, что программой предусмотрена капитализация процентов, так что со временем эффективная ставка может увеличиться почти втрое и достичь 11.02%. Логично, что при досрочном расторжении договора ее размер пересчитывается. К частичному снятию средств учреждение относится лояльно и требует только не переступать неснижаемый порог – его сумма оговорена в условиях.

Немаловажно, что банк с 2005 года состоит в Системе страхования вкладов, и все его вкладчики, включая пенсионеров, гарантированно получат свои средства в пределах 1.4 миллиона рублей. Впрочем, «Сбербанк» является крупнейшей системообразующей организацией, так что владельцы накоплений могут быть уверены в своей финансовой безопасности.

9 «Пенсионный» (Уральский банк)

По условиям вклада «Пенсионный» выплачивается самая высокая фиксированная ставка – 6.2% без дополнительных условий. Стартовать разрешают с суммы 50000 рублей, ее можно пополнять ежемесячно на 20000 рублей в отделении либо без ограничений по сумме – через банкомат. Срок действия не самый длительный – всего 36 месяцев, пролонгировать его можно на такой же срок. При этом частично снять деньги нельзя – только расторгнуть договор. Если это событие наступило до 390-го дня, доход начислят по минимальной ставке «До востребования» ‒ 0.1%, если после – расщедрятся на целых 5.75%.

Это предложение интересно состоятельным пенсионерам. Им выгодно, что ставка фиксируется на весь год, несмотря на то, что проценты не капитализируются. При открытии программы они могут оформить карту My Life. Каждый раз, когда ее держатель оплачивает коммуналку, ему начисляют кешбэк 5% и еще 1% ‒ за все остальные покупки.

8 «Пенсионный доход» (Газпромбанк)

Минимальную процентную ставку в 2.6% «Газпромбанк» компенсирует полезными допами в виде капитализации суммы вклада, минимальной суммой вклада (от 500 руб.), пополнением на протяжении всего срока действия, разрешением на частичное снятие и автоматической пролонгацией на следующие 367 дней. Такой лояльный подход хоть и не обеспечит клиенту супер-доходность, зато сделает его взаимоотношения с банком спокойными.

В отзывах об учреждении и данной программе отзывы противоречивы. С одной стороны, хвалят высокую скорость работы сотрудников, приятные условия вклада и их честное выполнение, с другой – нарекают на навязчивость рекламных предложений и скромный размер ставки. Неудобно, что для открытия вклада требуется подходить в банковское отделение. Также не все учитывают, что с 2021 года доходы физических лиц в виде процентов по вкладам и счетам выше 42 500 руб. облагаются налогом в 13%.

7 «Почетный пенсионер» (Уралсиб)

На этот депозит можно вложить от 1 тысячи до 10 миллионов рублей. Хранить его при этом Уралсиб готов сроком от 3 месяцев до 2 лет. Пополнение депозита доступно хоть в последний день хранения средств. Но вот снимать деньги с депозита нельзя – к выводу доступны только капитализированные проценты. Также их можно сразу начислять на отдельный счет, не причисляя к общему вкладу. Ставка будет максимальной, если вложить деньги на 3 года с капитализацией.

Приятно, что Уралсиб позволяет открывать вклад по достижении предпенсионного возраста – 54 года для женщин и 59 лет для мужчин. Но документ, подтверждающий статус пенсионера или ветерана, с собой взять все равно придется. Так что не обязательно быть действующим пенсионером или ветераном и предоставлять соответствующие документы. Также радует возможность получить половину от процентной ставки за досрочный разрыв договора, но только если деньги на депозите уже пролежали хотя бы 181 день.

6 «Гранд+» (МКБ)

Московский кредитный банк уважительно называет пенсионеров грандами и предлагает им одноименный вклад со ставкой 6%. Плюс в названии программы означает, что процент можно поднять до 6.5%, если вкладчик переведет свою пенсию на МКБ и оформит вклад после первого ее получения на новом месте. Для всех пенсионеров открывается карта «Мудрость», получение и обслуживание которой бесплатно. Ее выгоды тоже очевидны: ежемесячно от остатка поступают 4.5%, а при покупках в партнерских магазинах начисляется кешбэк до 25%.

Вкладывать можно даже 1000 рублей и вплоть до 10 миллионов. В течение 90 дней сумму можно увеличить онлайн-переводом, межбанковской операцией, по терминалу или лично – в отделении банка. Капитализировать сумму он не готов, но проценты выплачивает исправно, каждый месяц, в тот же день, когда был заключен договор. Контролировать правильность начислений предлагается дистанционно – через мобильное приложение либо интернет-банкинг.

5 «Пенсионный» (Нацинвестпромбанк)

Один из немногих банков, готовых принимать на хранение и выплачивать проценты на валюту. Кроме рублей пенсионеры могут получать доход с долларов и евро. Проценты небольшие – максимум в 6.15 пунктов платят за вклад от 50 000 руб. сроком на 2.5 года (910 дней) и без ежемесячных выплат. В долларах и евро вознаграждение составляет max 1.2% и 0.1% соответственно. Увеличить свой взнос программа разрешает только в течение 90 дней, но в пределах максимальной суммы – 2 млн. руб., 2 тыс. дол. и 2 тыс. евро. Зато клиент может открыть до 4 вкладов с разным сроком действия.

Минус предложения от Нацинвестпромбанка – отсутствие капитализации. Это значит, что пенсионеры не могут получить доход от уже начисленных процентов, поскольку они не суммируются с денежной суммой на счету вкладчика. С другой стороны, размещение своих сбережений в разных валютах выгодно тем, что есть определенная степень защиты от падения любой из них.

4 «Пенсионный» (ОТП Банк)

Удобный вариант с небольшими ограничениями. Позволяет комфортно разместить депозит, не потеряв возможности управления деньгами (пусть и неполного). Размеры вклада варьируются от 15 тысяч до 10 миллионов рублей. Хранить деньги ОТП Банк будет 3, 6 или 12 месяцев. В течение срока вклад можно пополнять. Но у депозита есть ограничение на дополнительные взносы, равное 10-кратно увеличенной первоначальной сумме. Также деньги нельзя вносить в течение последнего месяца срока. Допустимы расходные операции. Но только в размере полученных на вклад и капитализированных процентов.

Лучшей ставки легко добиться. Для ее получения достаточно положить сумму от 100 тысяч и 1 копейки до 10 миллионов рублей сроком на 6 месяцев. Это лучшее предложение для размещения денег на полгода – не нужна большая сумма, а ставка достаточно высока. В других случаях годовые составляют от 5,7% до 6,27%. Важно помнить, что если снять с депозита денег больше, чем было капитализировано в виде процентов, то договор с банком будет разорван.

3 «Пенсионный онлайн» (Руснарбанк)

Пенсионеры не всегда могут разобраться в ключевых условиях вклада – им нужна квалифицированная помощь. Ее готовы оказать сотрудники банка «Русский Народный», уточнив проценты, подсказав, куда зачислят выплаты, как оформить документы и т. д. Людям пенсионного возраста они предлагают программу с повышенной до 6.10% ставкой (онлайн-вклад – до 6.15%) при небольшом первоначальном взносе от 10000 рублей. Учреждение выплачивает доход ежемесячно на карту или текущий счет, но капитализация средств не предусмотрена, равно как и частичное снятие.

Срок действия вклада можно выбрать самостоятельно – 181, 367 или 731 день. Досрочно расторгнуть договор разрешается и даже на льготных условиях – по ставке 1.5%, начиная с 61-го (или 182-го) дня его действия. Из прочих приятных плюшек – возможность пополнения сбережений, на что в других программах часто действует мораторий. Открыть вклад можно в офисе Москвы или Белгорода, также доступна подача заявки онлайн.

2 «Пенсионный Плюс» (Россельхозбанк)

Отличный вариант вклада со множеством опций. Он позволяет управлять деньгами так, как хочется, благодаря чему считается наиболее удобным среди всех. Интересно, что положить под проценты можно даже 500 рублей – таков минимальный первый взнос. Максимальная же сумма – 10 миллионов рублей. Есть три варианта сроков – на 1, 2 и 3 года. Интересно, что женщинам от 55 лет и мужчинам от 60 лет не нужно предоставлять пенсионное удостоверение. Россельхозбанк предлагает единый процент на все сроки, независимо от суммы вклада или его длительности. Ваша ставка всегда будет 6,25% с учетом капитализации, которая включена в условия договора.

Радует обширный набор опций для пенсионеров. Вклад можно пополнять, снимать с него деньги без потери ставки (при условии, что остается минимальный остаток в 500 рублей), капитализировать или выводить накапавшие проценты. Можно даже оформить депозит на несовершеннолетнего. Россельхозбанк наиболее выгоден, когда нужно положить деньги на долгий срок – лучшая ставка 6,3% достигается при внесении средств на 3 года.

1 «Новый пенсионный» (Мособлбанк)

Первое место занимает отличное предложение для пенсионеров, у которых много свободных для депозита денег. Вклад позволяет положить любую сумму от 10 тысяч рублей на 366 дней по максимальной ставке 7,75%. Увеличить депозит или снять часть денег нельзя. Зато есть возможность подключить капитализацию, что позволит поднять ставку до 7,85%. Так что можно будет организовать неплохую (в зависимости от размера депозита) прибавку к пенсии. Чтобы заключить договор, придется предъявить пенсионное удостоверение.

Максимальная ставка доступна для вкладчиков, положивших на счет минимум 50 миллионов рублей. Для владельцев 10 миллионов и выше процент составит 7,55%. А все, что ниже, будет лежать под 7,25% годовых. Даже при минимальном вложении вы получаете достаточно высокую ставку. Радует, что вклад позволяет досрочно снять деньги со счета (то есть разорвать договор), но при этом получить проценты. К сожалению, не все – всего лишь от 1,05 до 3,55% за год в зависимости от срока и суммы депозита.

Внимание! Представленная выше информация не является руководством к покупке. За любой консультацией следует обращаться к специалистам!

Самые выгодные вклады для пенсионеров: ТОП предложений 2020

Крупные российские банки предлагают пенсионерам по возрасту разместить средства на особо выгодных условиях по ставкам до 8,5%. Во многих случаях деньги можно регулярно вносить на депозит и снимать с него.

Это дает возможность жить на проценты (для этого понадобится ежегодно размещать 4,5-5 млн руб.). Обзор наиболее выгодных предложений 2019 от 12 надежных российских банков представлен ниже.

Самые высокие проценты по вкладам для пенсионеров

В 2020 году пенсионеры могут открыть специальные счета или вклады на общих основаниях, чтобы получать наиболее высокий процент – до 8,5% годовых.

Ставка тем существеннее, чем больше сумма и срок действия договора. Также на нее влияют условия депозита. Если снятие средств не предусмотрено, можно получить максимальный доход.

Банк «Восточный»

Специальных депозитов для пенсионеров в банке «Восточный» не предусмотрено, однако можно открыть вклад на очень выходных условиях (одни из лучших на рынке):

- «Весенний» – до 8,5%, до 12 мес.;

- «Восточный» – до 8,2%, до 36 мес. ;

- «Сберкнижка» – до 5,64%, до 24 мес.;

- «Практичный» – до 5,33%, 24 мес.

Вклад «Пенсионный» от ВТБ

В банке ВТБ предусмотрены особые условия для пенсионеров. Они являются одними из самых высоких на рынке – до 6,55%. На счете необходимо разместить минимум 30 тыс. руб.

- максимальная ставка до 6,55%;

- сумма вклада: от 30 000 ₽;

- срок: 180, 365 дней;

- пополнение и снятие с вклада: без пополнения, нет снятия;

- выплата и капитализация %: ежемесячная выплата или капитализация %.

Вклад «Пенсионный Плюс» от «Россельхозбанка»

В «Россельхозбанке» можно разместить любую сумму от 500 руб. по ставке:

- 4,6% на 13 мес.;

- 4,7% на 24 мес.;

- 4,9% на 36 мес.

Пополнять счет и снимать средства можно (при этом на нем всегда должно оставаться не менее 500 руб.). Допускается расторгнуть договор досрочно – в этом случае проценты пересчитают по ставке 0,01%.

«Возрождение»

Если клиент переведет свою пенсию в банк «Возрождение», он может получать доход до 7,5% (срок от 3 до 24 мес.). При этом минимальная сумма составляет 30 тыс. руб. Подробные условия вклада тут.

Данный пенсионный вклад называется «Моя копилка». Также можно открыть другие счета и получать до 9,0%.

«Промсвязьбанк»

Пенсионеры могут открыть в «Промсвязьбанке» счет «Акцент на процент». В этом случае они будут получать до 7% в рублях.

Также в этой организации действуют особые условия для граждан пенсионного возраста – повышенная ставка (+0,15% по всем типам счетов) при оформлении депозита через онлайн-банк:

- «Онлайн вклад» – до 5,5%.

- «Накопительный счет» – до 6,5%.

«Альфа-Банк»

В «Альфа-Банке» пенсионеры могут оформить специальный депозит «Победа плюс» для получения дохода до 4,95%. Минимум можно положить деньги под проценты на 3 месяца. Максимальный срок – 3 года.

Допускается ежемесячное снятие полученных процентов либо их ежемесячная капитализация на выгодных условиях. Депозит можно оформить:

- в рублях – минимум 10 тыс. руб.;

- в долларах – минимум $500;

- в евро – минимум 500.

«Совкомбанк»

В «Совкомбанке» можно оформить депозит «Удобный», на который будет начисляться до 5,9% (срок 1-36 мес.). Минимальная сумма 50 тыс. руб., проценты выплачиваются в конце срока действия договора.

При этом ставку можно увеличить еще на 1%, если дополнительно оформить карту «Халва» и совершать на ней минимум 5 покупок на общую сумму от 10 тыс. руб. каждый месяц.

Предложение действует для всех типов депозитов, открытых на срок 3 мес. и более.

Банк «Открытие»

В банке «Открытие» пенсионеры могут оформить несколько видов вкладов:

- – фиксированная ставка 5,5% (без внесения и снятия денег).

- «Надежный» – до 5,3% (аналогично).

«Русский Стандарт»

Клиенты пенсионного возраста могут открыть в банке «Русский Стандарт» специальный вклад с максимальной фиксированной ставкой 7,5%. При этом накопленные % допускается снимать ежемесячно.

Предусмотрена также возможность внесения средств на счет. Минимальная сумма составляет 10 тыс. руб.

«Почта Банк»

Если клиент переведет свою пенсию в «Почта Банк», он автоматически будет получать от 1% до 6% на остаток. Максимальная ставка возможна при условии постоянной суммы на счете от 50 тыс. руб.).

Также граждане пенсионного возраста могут оформить депозиты:

- «Максимальный» – до 7,4%, минимум 100 тыс. руб.

- «Капитальный» – до 7,25%, минимум 50 тыс. руб.

- «Доходный» – до 6,85%, минимум 100 тыс. руб.

- «Накопительный» – до 6,75%, минимум 5 тыс. руб.

«Газпромбанк»

«Газпромбанк» предлагает внести средства (от 500 руб.) на вклад «Пенсионный доход», чтобы получать выплаты по фиксированной ставке 6,1%. Срок действия договора – 12 мес.

Какой самый выгодный вклад в «Сбербанке» для пенсионеров

В 2019 году «Сбербанк» предлагает открыть 3 вклада на особых условиях с процентной ставкой от 3,5% до 5,75%. Ее величина зависит от общего срока депозита и его размера.

Однако для пенсионеров действуют особые условия. Учреждение предлагает максимальный процент независимо от внесенной суммы.

Вклады в «Сбербанке» для пенсионеров в 2018-2020 году в рублях на сегодня являются наиболее востребованными на рынке. Результат достигнут не из-за лучших ставок, а из-за доверия к учреждению. Предложения от «Сбербанка» опишем ниже.

«Пополняй»

Этот депозит можно открыть на срок от 3 до 36 месяцев, вложив минимальную сумму 1000 руб. или $100. Ставка – от 4,75% до 5,15% годовых.

Выгоднее всего открыть счет через бесплатный сервис «Сбербанк Онлайн». В таком случае ставка увеличивается на 0,15%, т.е. максимальный размер составит 5,30%.

При открытии валютного счета в долларах США банк будет начислять проценты от 0,35% до 1,45%. Как в том, так и в другом случае, депозит можно регулярно пополнять.

Предусмотрена и капитализация – т.е. начисление % на ранее накопленные проценты. Однако снимать средства с депозита не допускается. Досрочное закрытие возможно по ставке 0,01%.

«Сохраняй»

Минимальная сумма по вкладу точно такая же, как и в продукте «Пополняй», однако ставка здесь будет максимальной – до 5,75% в рублях и до 1,85% в долларах.

Снятие средств, равно как и пополнение, не допускается. Капитализация и досрочное расторжение предусмотрены (в последнем случае ставка также составит 0,01%).

«Пенсионный плюс»

Этот депозит актуален для всех людей, которые перевели пенсию на бесплатную социальную карту «Сбербанка» платежной системы МИР. Чтобы получать доход, достаточно открыть счет, предоставив паспорт и пенсионное удостоверение.

После этого на любую сумму будет постоянно начисляться процент 3,5% годовых. Средствами можно распоряжаться свободно – снимать и пополнять (в том числе собственными, а не пенсионными деньгами) неограниченное количество раз.

Также социальная карта дает возможность получать бонусы «Спасибо» (до 20% от каждой покупки, повышенный процент предусмотрен у магазинов-партнеров).

В каком банке лучше открыть накопительный счет

Многие крупные российские банки предлагают пенсионерам открыть накопительный счет с высокими процентными ставками до 8,5%.

Особенности такого депозита – средства можно снять в любой момент, равно как и вносить их на баланс. Благодаря этому есть возможность подстраховаться на случай возникновения непредвиденной ситуации.

Вот несколько актуальных предложений 2020:

- Накопительный счет ВТБ до 8,5%. Допускается неограниченное снятие, а также внесение денег. Доходность зависит от размещенной суммы – от 4,00% на любой депозит до 75 тыс. рублей. Лучшие проценты по вкладам применяются при размещении на счету от 75 тыс. руб. Ставка составляет 8,50%.

- Счет «Копилка» ВТБ до 8,0%. Снятие и внесение денег также возможны, срок размещения любой. Минимальная ставка составляет 6,5% (на любую сумму), максимальная – 8,0% (от 75 тыс. руб.).

- Счет «Простые правила» «Промсвязьбанка» – до 6,5%. Счет можно открыть как в рублях, так и иностранной валюте – доллары США, евро. Снимать и пополнять можно в любой момент.

- Счет «Честная ставка» «Промсвязьбанка» – до 7,25%, только рублевые депозиты. Пополнять и снимать также можно без ограничений.

- «Счет-сейф» от банка «Восточный» – до 5% с возможностью неоднократного снятия и внесения. Максимальный процент получают клиенты, которые разместили от 30 тыс. до 500 тыс. руб.

- «Альфа-счет» от «Альфа-Банка» – фиксированная ставка 6,0% на любую сумму от 10 тыс. до 15 млн руб. Также предусмотрены бонусные мили (за каждые 200 руб.).

Итоги: рейтинг банков по вкладам

В среднем процент по депозитам для пенсионеров на 0,15%-1,0% выше, чем для остальных клиентов. Даже при наличии небольшой суммы 10-30 тыс. руб. можно открыть вклады с повышенной ставкой (около 7%-8%).

Мы провели сравнение вкладов. Рейтинг банков с наиболее интересными предложениями выглядит так (в порядке убывания):

- Банк «Восточный» – 8,5% на срок до 36 мес., минимальная сумма 30 тыс. руб. Максимальная ставка доступна при условии участия в программе «Инвестиционное страхование».

- Банк «Возрождение» – 9,0% на срок до 12 мес., минимальная сумма 100 тыс. руб.

- Банк «Восточный» – 8,7% на сумму от 30 тыс. до 1,5 млн руб. на срок до 12 мес.

- «Совкомбанк» – 8,65% при размещении от 50 тыс. руб. на 36 мес.

- Накопительный счет ВТБ – 8,5% при условии размещения не менее 75 тыс. руб. Эта ставка действует, начиная с 12-го месяца после оформления договора (до этого 5,5-7%).

- ВТБ – 8,4% на сумму от 75 тыс. руб., размещенную на 380 дней.

- ВТБ – 8,24% на сумму от 75 тыс. руб., размещенную на 36-61 мес.

Сколько нужно положить в банк, чтобы жить на проценты

Чтобы понять, сколько надо положить в банк, чтобы жить под проценты, необходимо рассчитать ежемесячный бюджет. Для примера можно взять такую ситуацию.

Гражданин получает пенсию 15 тыс. руб. и планирует расходы на сумму 45 тыс. руб. В таком случае ему нужно получать ежемесячные выплаты по процентам не менее 30 тыс. руб. (360 тыс. руб. в год).

Если предположить, что в среднем ставка не более 8%, в банк нужно положить на год 4,5 млн руб. При этом необходимо обратить внимание на несколько особенностей.

- Вклад должен предусматривать ежемесячное получение процентов без снижения ставки. Обычно накопленные % выводятся на другой счет, к которому выпускается обычная банковская карта. Наиболее востребованы вклады с ежемесячной выплатой процентов от «Сбербанка».

- Если такой возможности нет, можно оформить 12 вкладов, открывая их каждый месяц в один и тот же день. Соответственно сумма одного депозита составит 4,5 млн руб./12 = 375 тыс. руб.

- Также важно учесть риски, связанные с возможной ликвидацией банка (например, по причине банкротства). Государство страхует не более 1,4 млн. руб. по всем счетам, открытым в одной и той же кредитной организации. Поэтому указанную сумму 4,5 млн. руб. целесообразно разместить в 4 разных банках (по 1 млн. 125 тыс. руб.), чтобы получить деньги вместе с процентами даже при наступлении страхового случая.

- Поскольку речь идет о достаточно крупной сумме, следует внимательно ознакомиться с текстом договора вклада и при необходимости внести в него изменения. Например, лучше исключить возможность получения денег третьими лицами, действующими по доверенности, а также перевод с помощью электронной цифровой подписи. Так угроза потери средств сводится к минимуму.

Обзор актуальных предложений по вкладам для пенсионеров показывает, что средства можно разместить по ставке 6%-8% и иногда более. Максимальный доход предоставляется по тем счетам, по которым не предусмотрено снятие или пополнение.

Для распределения рисков крупные суммы лучше разместить в разных банках, рассмотрев наряду с рублевыми и лучшие вклады в валюте.

Источник https://frombanks.ru/stati/vygodnye-vklady-dlya-pensionerov/ Источник https://markakachestva.ru/rating-of/2292-luchshie-vklady-dlja-pensionerov.html Источник https://fingramm.ru/samye-vygodnye-vklady.html