Процентная политика коммерческого банка: понятие и сущность

Для успешного развития экономики необходима здоровая банковская система. Усиление конкуренции на финансовом рынке повышает требования к уровню работы кредитной системы. Одним из элементов ее регулирования является правильно сформированная процентная политика коммерческого банка (ППКБ). Если процентные ставки будут сформированы корректно, то кредитное учреждение будет иметь достаточный уровень ликвидности и сможет своевременно и в полном объеме отвечать по взятым обязательствам.

Понятие и сущность процентной политики коммерческого банка

ППКБ – это совокупность мер в области формирования ставок по привлечению и размещению средств, которые направлены на обеспечение рентабельности финансового учреждения. На нее оказывают влияние такие внешние факторы:

- Состояние рынка.

- Уровень инфляции.

- Спрос на услуги.

- Уровень конкуренции.

- Политика регулятора.

- Социальная среда.

Среди внешних факторов можно выделять:

- Спектр предоставляемых услуг.

- Квалификацию персонала.

- Размер и качество клиентской базы.

Прибыль банка – это разница между доходом, полученным в виде процентов от предоставленного кредита, и суммой средств, подлежащих выплате по депозиту. Кредитное учреждение будет получать прибыль, если сможет корректно сформировать процентную политику.

Направления

Ссудный процент и процентная политика коммерческих банков формируются отдельно для разных секторов рынка. Официальная учетная ставка регулятора используется в краткосрочных ссудных операциях между банками. Отдельно формируется ссудный процент и процентная политика коммерческих банков в отношениях с заемщиками. Ставки РЦБ определяют уровень доходности облигаций в момент их эмиссии и перепродажи на вторичном рынке.

Депозитные операции

К пассивным относятся операции, с помощью которых финансовое учреждение формирует собственные ресурсы. К ним относятся: привлечение средства от юр- и физлиц, ведение счетов, выпуск ЦБ, займы других финансовых учреждений и т. д.

Формирование депозитной политики коммерческого банка является главным рычагом в конкурентной борьбе на рынке. Повышение предлагаемой ставки дает возможность привлечь ресурсы. Если банк имеет достаточное количество привлеченных средств и мало вариантов их прибыльного использования, то он может уменьшать свои депозитные ставки.

Рассмотрим теоретические основы формирования процентной политики коммерческого банка. Уровень выплаты по депозиту зависит от привлеченной суммы и срока размещения средств. Ценообразование осуществляется после анализа соотношения ставки, отображающей рыночную стоимость средств, и затратами на обслуживание каждого договора. Стоит отметить, что процентное вознаграждение предусмотрено далеко не по всем видам банковских услуг. Так, одной из самых больших статей затрат являются расходы на ведение текущих счетов клиентов. Поэтому дополнительный доход по ним не предусмотрен. Часть расходов оплачивает сам клиент в виде платы за проведение операций.

Средняя цена привлеченных депозитов рассчитывается так:

Сд = РПД / 1 – Нр х 100 %, где:

- РПД — средний уровень процента по депозитам.

- Нр — норма резерва.

Ставка, которая учитывает темпы роста экономики и уровень инфляции, называется номинальной безрисковой. В условиях нестабильной экономической ситуации финансовые учреждения не могут спрогнозировать темпы роста инфляции. Поэтому анализ процентной политики коммерческого банка по депозитам осуществляется исходя из учетной ставки НБУ. Если она часто меняется, то клиентам предлагается плавающая ставка по займам. То есть сущность процентной политики коммерческих банков заключается в формировании и своевременном изменении ставок по предоставляемым услугам.

Принципы депозитной политики коммерческого банка

- Ставки различаются в зависимости от сроков, объема привлеченных ресурсов и категории клиентов.

- Уровень доходности зависит от учетной ставки регулятора и уровня резервирования.

- По пассивным операциям следует устанавливать реальные ставки, то есть они не должны превышать доходность по активным операциям.

Анализ процентной политики коммерческого банка

Депозитная политика российских коммерческих банков определяет уровень операционных расходов. Поэтому финансовое учреждение, с одной стороны, не заинтересовано в высоком уровне ставок, а с другой — вынуждено привлекать клиентов интересными условиями по депозитам.

Оценка депозитной политики коммерческого банка заключается в расчете стоимости всех привлеченных ресурсов. Процесс осуществляется в таком алгоритме:

- определяется уровень действующих ставок;

- изучается динамика их изменения;

- рассчитывается реальная стоимость ресурсов;

- анализируются изменения расходов по депозитам в общем объеме затрат.

Согласно ФЗ «О банках и банковской деятельности», финучреждение не имеет права в одностороннем порядке изменять ставки и срок действия договоров. Доход по вкладу выплачивается в виде процентов в денежной форме, которые начисляются на остаток депозита на конец операционного дня. В зависимости от вида вклада в расчете используется размер ставки и количество дней, на которые привлекались ресурсы.

Кредитные ставки

Спрос и предложение на банковские услуги влияют на размер ставок. Сегодня финучреждения могут самостоятельно устанавливать конкурентноспособные ставки, ориентируясь на состояние рынка, вид вклада, сумму и специфику счета. Хотя государство и сегодня корректирует уровень ставок, чтобы обеспечить приоритетное развитие отраслей экономики. Например, упрощения процесса кредитования экспортных отраслей дает возможность сократить дефицит торгового баланса и создать одинаковые условия для участников кредитных отношений.

Проценты по займам формируются по методу «базовая ставка плюс». То есть к учетной ставке прибавляется кредитный спред (разница в цене двух опционов). Величина последнего отображает уровень риска банка-заемщика, который присваивается исходя из международного кредитного рейтинга. Для учреждений с самой высокой оценкой (ААА) спред равен нулю.

Для банков, не имеющих официальный рейтинг, уровень риска оценивается самостоятельно кредитором и зависит от платежеспособности, надежности, ликвидности и других показателей. Рейтинговая оценка определяет возможность заимствования средств через выпуск депозитных сертификатов и прочих долговых обязательств. Учреждениям с оценкой «ВВ» этот источник практически недоступен. Кредитное учреждение может приобретать депозитные сертификаты у других участников рынка, но под очень высоким процентом.

Анализ кредитной политики

Уровень доходности по активным операциям зависит от:

- официальной ставки НБУ;

- конъюнктуры рынка;

- затрат на привлечение ресурсов;

- уровня рискованности проекта;

- уровня платежеспособности заемщика.

Маржа — это разница между полученными и уплаченными процентами. Она предназначена для покрытия издержек, всех рисков и создания прибыли. Абсолютная маржа рассчитывается как разница между общим доходом и расходами, так и между процентами по отдельным активным операциям.

Кредитная процентная политика коммерческого банка отображает принцип распределения ресурсов между операциями банков. Можно реструктуризировать капитал исходя из ликвидности активов либо брать ресурсы из «общего котла». Чтобы выбрать оптимальный способ распределения ресурсов, следует рассчитать коэффициент фактической маржи:

- КФпм = (% полученный — % уплаченный) / ср. за период остаток активов.

- КФпм по кред. опер. = (% полученный — % уплаченный по ресурсам) / ср. остаток кредитной задолженности за период.

Коэффициент достаточности маржи показывает минимальный уровень процента, необходимый для покрытия расходов банка. Он рассчитывается, чтобы определить уровень ставок для будущих договоров:

К дост. = ((опер. затраты — % уплач.) + (админ. затраты — прочие расходы)) / ср. остаток доходных активов.

Коэффиценты могут рассчитываться по фактическим данным и прогнозируемым величинам. Сравнение показателей по отдельным операциям позволяет оценить реальную доходность выбранного направления банка.

Процентная политика Банка России

Рассмотрев, как формируется процентная политика коммерческого банка, переходим к вопросу регулирования ставок Центробанком. Банк России, как кредитор последней инстанции, осуществляет финансирование учреждений и устанавливает ценовые ориентиры. На макроуровне он осуществляет регулирование денежной массы, кредитуя реальный сектор экономики, а на микроуровне – регулирует ликвидность организаций.

Если сущность процентной политики коммерческих банков заключается в регулировании уровня доходности отдельного учреждения, то в случае с ЦБ принцип действия выглядит иначе. Если регулятор имеет цель сократить объем денежной массы в обороте, чтобы сдержать инфляцию, то ставка рефинансирования будет повышаться. Как следствие, увеличатся кредитные ставки и сократится кредитный потенциал страны. Если целью ЦБ является облегчение доступа банков к рефинансированию, то ставка снижается, а кредитный потенциал страны увеличивается. При этом следует учитывать состояние рынка и факторы, которые влияют на изменение ставки. Детальнее они будут перечислены далее.

Точно так же, как процентная политика коммерческого банка направлена на корректировку уровня затрат и доходов финучреждения, ставка рефинансирования служит индикатором перемен на рынке. Ее снижение расценивается как сигнал к экспансионистской политике ЦБ, а повышение — к рестрикционной. При этом регулятор устанавливает ставки по отдельным операциям: дисконтным, ломбардным и на открытом рынке.

Факторы

Процесс регулирования денежной массы путем изменения ставки рефинансирования будет эффективным, если:

- Инфляция не постоянна и носит монетарный характер.

- Изменение ставки регулирует спрос на кредитные ресурсы. При этом денежный рынок должен иметь тесную связь с сегментом кредитования реальных секторов экономики. То есть величина ставки должна балансировать уровень рентабельности заемщиков и покрывать инфляционные риски.

- Ставка рефинсирования не спровоцирует рост цен.

- Динамика изменения процентов не противоречит тенденциям на денежном рынке. На фоне снижения ставок спрос на межбанковские кредиты вырастет. В свою очередь денежный рынок РЕПО должен быть ликвидным на длительных отрезках времени. Тогда изменения ставки повлияет на уровень доходности в целом.

Процентный риск и процентная политика коммерческого банка в долгосрочной перспективе зависят от состояния рынка, а именно:

- Временного периода, через который ставка окажет влияние на уровень инфляции и состояние реального сектора экономики.

- Последствий сокращения кредитования рынка. При равных условиях повышение ставки рефинансирования приведет к удорожанию кредитов в стране.

- Если совершенствование депозитной политики коммерческого банка осуществляется на фоне роста доверия населению к учреждению, то изменения ставки рефинансирования на доходы учреждения не окажет большого влияния.

- Не будут ли финучреждения предоставлять займы населению и предпринимателям за счет межбанковских кредитов.

- Рост ставки рефинснирования не должен вызвать дисбаланс на РЦБ.

- Корректировка ставки должна осуществляться сглажено, а не скачками. В развитых странах, в том числе в РФ, сегодня ставка изменяется с шагом 0,25 п. п. только при существенных отклонениях реальных темпов инфляции от плановых. При меньших отклонениях издержки, связанные с изменением волатильности, превысят экономическую выгоду.

- Неэффективная процентная политика коммерческого банка может быть причиной неразвитого финансового сектора в стране.

Управление рисками

Процентная политика, осуществляемая на уровне регулятора, должна сдерживать инфляцию, обеспечивать стабильность национальной системы и способствовать развитию отдельных секторов экономики. Система по управлению рисками может строиться по одному из таких принципов:

- Чем больше маржа, тем ниже процентный риск. Иными словами, доходность от активных операций должна превышать обязательства.

- Суть концепции “спред” заключается в выявлении разницы между средними ставками по активным и пассивным обязательствам. Чем она больше, тем меньше уровень риска.

- Концепция ГЭПа заключается в анализе несбалансированности активов и пассивов с плавающей ставкой на предмет превышения сумм активов над пассивами за определенный период.

Мировая тенденция

Одним из принципов формирования процентной политики банков является регулирование инфляционных ожиданий. Если решения Банка России направлены на сдерживание роста цен, то ЦБ по всему миру ставят за цель достижение определенного уровня инфляции. Они стремятся поддержать рост цен на высоком уровне (2 % в год), борясь с дефляцией. При этом эксперты часто критикуют ЦБ РФ за удержание ставки рефинансирования на уровне 9,5 %.

ЦБ других стран свои задачи строят вокруг «целей по инфляции». Политика Банка России направлена в основном не только на таргетирование уровня инфляции на 4 %, но и на поддержание экономического развития страны в целом. После финансового кризиса 2008 года регуляторы стали более ответственными за здоровье экономики страны в целом. Они стали больше внимания уделять фискальной политике, финансовому регулированию и валютным курсам.

Ситуация на рынке

Действующая с начала года ставка рефинансирования на уровне 9,75 % вдвое превышает реальный уровень инфляции, что сдерживает развитие экономики страны в целом. Бизнес не может привлекать инвестиции в новые проекты. После ведения западных санкций российским компаниям стали недоступны зарубежные займы. На фоне отсутствия доступных кредитов все действия экономистов по ускорению роста ВВП напрасны.

Действия ЦБ больше направлены на укрепление курса рубля. Это подтверждает также ряд экономических сценариев развития страны. Так, по прогнозным данным, в среднесрочный период цена барреля нефти составит $40. Это приведет к подорожанию импортных, а затем и отечественных товаров. Некоторые эксперты утверждают, что реальная инфляция составляет 7-8 %, а потому действующая ставка рефинансирования не сильно завышена. Снижение ставки рефинансирования приведет к уменьшению доходности по депозитам. Проценты по вкладам в реальном выражении могут не покрыть уровня инфляции.

Прогнозные значения

Несмотря на данный прогноз развития экономики страны, 28.04.2017 Банк России снизил ставку до 9,25 %. По прогнозам экономистов, до конца 2017 года уровень рефинансирования снизится до 8,5 %, а уже к концу 2018 года – до 7,5 %. Эти изменения затронут всех россиян.

Через пару месяцев снижение ставки приведет к снижению курса валюты. Эксперты прогнозируют, что с ростом импорта и покупкой Минфином иностранной валюты доллар в июне 2017 года будет стоить 60 руб. В то же время снижение ставки удешевит стоимость кредитов, что отразится на потреблении. Сбербанк уже объявил о снижении ставок по потребительским кредитам до 13,9 %. Кредиты для физических лиц станут более доступными, но не для всех. Доступность получения займов будет компенсирована ужесточением требований к заемщикам.

Выбранная денежная политика ЦБ направлена также на решение другой проблемы экономики: предприниматели не вкладывают средства в свое развитие. Доступность кредитов должна сгладить эту проблему.

В апреле 2017 года рост цен составил 4,3 %. Снижение ставки должно еще больше снизить уровень инфляции. Но на практике рост цен во многом зависит от потребительской активности населения, которая у россиян очень слабая. Кроме того, стабильный курс рубля и хороший урожай также являются факторами, сдерживающими инфляцию.

Насколько реальными окажутся прогнозы экспертов, станет понятно уже через пару месяцев. Ну а пока можно готовиться к удешевлению стоимости потребительских кредитов.

Депозитная политика коммерческого банка: принципы формирования и реализации

Депозитная политика коммерческого банка предполагает ориентированность кредитной организации на определенную группу или группы клиентов-вкладчиков. Коммерческие банки формируют депозитную политику, исходя из анализа потребностей и возможностей людей делать вклады и анализа предложений банков-конкурентов.

Понятие депозитной политики

Депозитная политика кредитной организации — это система организационных элементов её деятельности по привлечению банковских вкладов.

Депозитная политика закрепляется в виде «Положения о депозитной политике» или «Положения о порядке привлечения денежных средств во вклады и открытии и ведении клиентских счетов». Документы разрабатываются ежегодно.

Положения депозитной политики соответствуют общей стратегии банка на рынке финансовых услуг и определяют виды вкладов, виды вкладчиков, сроки вкладов, процентные ставки и другие условия вкладов и счетов. Депозитная политика задает количественные и качественные цели в сфере привлечения вкладов.

Задачи политики

Задачами депозитной политики являются:

- формирование прибыли банка;

- привлечение ресурсов;

- обеспечение ликвидности.

Эффективная деятельность кредитной организации предполагает извлечение максимальной выгоды из разницы между процентами, полученными банком от заёмщиков по кредитам и процентами, уплаченными банком вкладчикам по депозитам, что собственно и формирует основную часть прибыли банка.

Депозитная политика решает задачу привлечения ресурсов, которые далее идут на выдачу кредитов и позволяют банку получать доход.

Банковская ликвидность — это способность кредитной организации своевременно и в полном объёме выполнять свои обязательства, особенно по депозитам. Нормативы банковской ликвидности устанавливаются Центральным Банком и представляют собой определённое соотношение между активами и обязательствами банка. Невыполнение нормативов может привести к отзыву лицензии.

Принципы политики

Принципы депозитной политики — это основополагающие правила, которые коммерческий банк соблюдает при её разработке и реализации.

Принципы банковской депозитной политики можно разделить на два вида:

Общие существуют на двух уровнях:

- уровень Центробанка;

- уровень коммерческих банков.

Специфические применяются на уровне коммерческих банков.

Выделяют следующие общие принципы:

- принцип научной обоснованности;

- принцип комплексности;

- принцип оптимальности и эффективности;

- принцип единства элементов депозитной политики.

- принцип оптимального уровня затрат;

- принцип безопасности;

- принцип надёжности.

Принцип научной обоснованности означает, что при разработке политики применяются только надёжные, доказанные и проверенные методы.

Разработка депозитной политики требует комплексного подхода, так как она должна быть связана с общей стратегией банка и является одним из основных элементов системы получения прибыли банка.

От депозитной политики требуется оптимальность и эффективность, так как, с одной стороны, она должна обеспечивать уровень процента по депозитам, позволяющим банку получить прибыл. С другой стороны, процентные ставки должны быть достаточно высокими, чтобы привлекать вкладчиков.

Элементы депозитной политики должны складываться в единую систему, чтобы обеспечивать эффективность её реализации.

Принцип оптимального уровня затрат означает возможность последующего получения банком запланированного уровня доходности и прибыли.

Безопасность операций банка предполагает обеспечение защиты вкладов клиента с помощью применения различных технических средств, контроля системы безопасности банка, а также проведения разъяснительной работы с вкладчиками.

Надёжность банка при совершении депозитных операций характеризует выполнение банком нормативов по соотношению обязательств и активов.

Субъекты и объекты депозитной политики

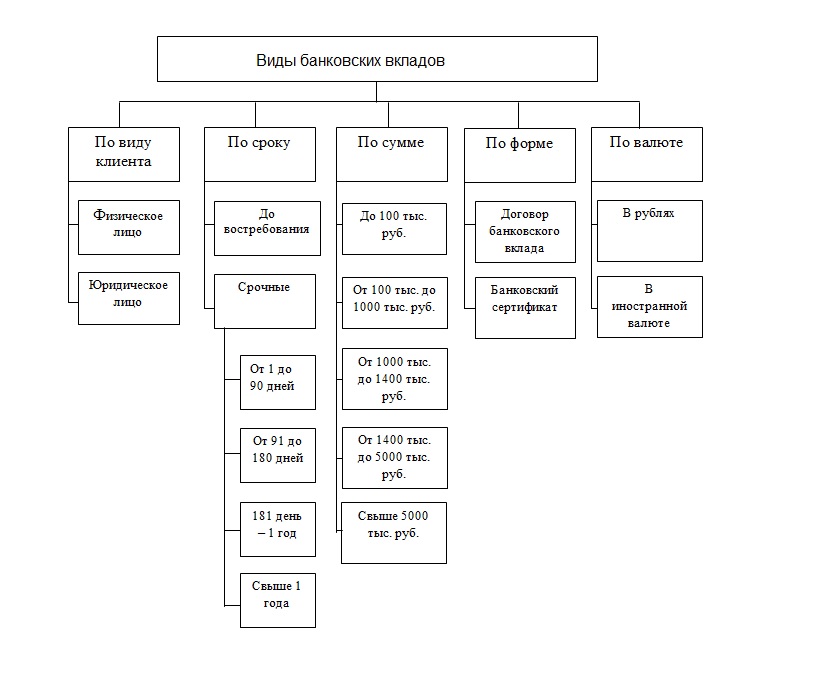

Субъектами депозитной политики являются коммерческий банк и его вкладчики. Объектами же депозитной политики являются депозитные продукты. Депозитными продуктами являются денежные и металлические вклады, депозитные сертификаты.

Согласно статье 837. ГК РФ, существует два вида вкладов:

- срочные;

- до востребования.

Центральный Банк классифицирует вклады по ряду дополнительных признаков: вид клиента, срок и сумма вклада.

Договор срочного вклада заключается на условиях возврата по истечении определённого срока. Договор вклада до востребования заключается на условиях возврата по требованию. Внесение вкладчиком денежных средств на банковский депозит осуществляется по договору банковского вклада. Физические лица вправе в любой момент потребовать деньги с банковского вклада, не будет выплачен только процент, кроме вкладов, по которым предусмотрено льготное досрочное расторжение. Это отличает банковский вклад от вложений в долговые ценные бумаги: векселя, облигации.

Депозитный сертификат — это вид ценной бумаги для юридических лиц, выпускается на определённую сумму и удостоверяет право владельца на получение по истечении оговорённого срока основной суммы и указанных процентов.

Как формируется депозитная политика коммерческого банка

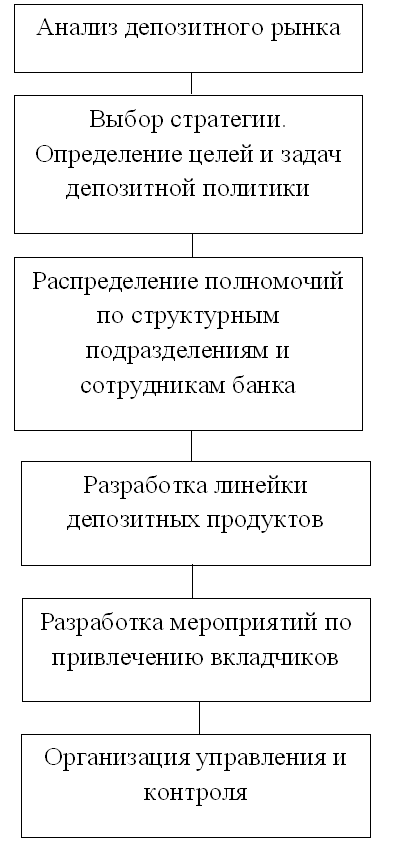

Процесс формирования депозитной политики можно представить в виде следующей схемы:

Процесс разработки депозитной политики коммерческого банка начинается с анализа депозитного рынка. На этом этапе определяются потребности клиентов различных сегментов рынка, их потребности, изучаются предложения конкурентов.

После анализа необходимо спроектировать общую депозитную стратегию коммерческого банка, определить цели и задачи. Здесь также определяются целевые группы потенциальных вкладчиков.

Далее происходит распределение полномочий и ответственности между структурными подразделениями и сотрудниками банка.

На основании принятой стратегии и целевых сегментов вкладчиков разрабатывается депозитная линейка банка с учётом потребностей клиентов и характеристик продуктов конкурентов.

Перед тем, как продукт будет выведен на рынок, разрабатываются маркетинговые мероприятия по привлечению вкладчиков: реклама, PR. Происходит работа со средствами массовой информации.

Для успешной реализации депозитной политики разрабатывается система управления и контроля с определением контролирующих и ответственных лиц.

Политика должна соответствовать выбранной стратегии банка:

- ориентация на юридических лиц;

- ориентация на физических лиц;

- стратегия универсального банка.

Депозитная политика коммерческого банка должна в полной мере соответствовать его кредитной политике, так как банк должен соблюдать нормативы банковской ликвидности и быть в состоянии своевременно платить по своим обязательствам.

Как реализовывается депозитная политика

Реализацию депозитной политики можно рассматривать в широком и узком смыслах.

В широком смысле это деятельность банка по привлечению депозитов вкладчиков, а в узком смысле — это принятие коммерческим банком мер по поддержанию его ликвидности. Поэтому реализация депозитной политики зависит от состояния внутренней и внешней среды банка, точности прогнозов и изменений деловой среды.

Инструменты

Банки применяют следующие инструменты депозитной политики:

- виды открываемых вкладов;

- размеры и виды процентных ставок по вкладам;

- сроки вкладов;

- условия пополнения вкладов;

- условия досрочного снятия средств со вклада;

- бонусные программы.

Указанные инструменты используются в зависимости от ситуации, сложившейся на рынке депозитов. То есть, учитываются выявленные потребности клиентов, особенности депозитных линеек конкурентов.

Например, при больших сроках и суммах вкладов обычно используются большие процентные ставки. Менее надёжные и малоизвестные банки часто компенсируют высокий уровень риска повышенными процентными ставками.

При лояльных условиях досрочного снятия средств (без потери процентного дохода), ставка вклада устанавливается ниже, чем по вкладам с таким же сроком, но без услуги досрочного снятия средств.

Факторы, влияющие на депозитную политику

На депозитную политику банка влияют как внутренние, так и внешние факторы.

К внутренним факторам относятся:

- имидж банка;

- простота оформления вкладов;

- наличие сети офисов;

- возможность открытия вкладов online;

- квалификация персонала и уровень обслуживания;

- категории клиентов банка.

К внешним факторам относятся:

- экономическая ситуация: спад, подъём и прочие состояния;

- демографические факторы: возраст населения, уровень образования, национальность, традиции и прочие особенности;

- социальные факторы: уровень доходов населения, склонность к сбережению, ожидания;

- внешнеэкономические факторы.

Перед выбором инструментов депозитной политики, коммерческий банк должен тщательно проанализировать состояние внутренней и внешней среды.

Анализ внутренней среды дает информацию о ресурсах, которые есть в наличии у банка и которые можно использовать при разработке инструментов депозитной политики.

Анализ внешней среды показывает банковским менеджерам возможности применения инструментов на депозитном рынке. Выявляется текущая экономическая ситуация, на основании чего делаются выводы о необходимости корректировки существующей стратегии банка и разработки депозитной политики на краткосрочную перспективу.

Анализ микроэкономической внешней среды банка обычно проводится по следующим направлениям: потребители, конкуренты, партнеры. Важным решением является выбор целевого сегмента потенциальных вкладчиков на основе полученных данных.

Депозитная политика является важнейшей частью функционирования коммерческого банка. Она направлена на привлечение денежных средств и обеспечение требуемого уровня ликвидности банка. Построение депозитной политики — это сложный, ответственный процесс, от которого зависит объём и структура привлечённых в депозиты средств, а, следовательно, возможность выдачи кредитов и получения прибыли. При осуществлении депозитной политики банки используют широкий спектр инструментов банковского маркетинга.

Депозитная политика банка

Депозитные операции банка – пассивные операции, в результате которых увеличивается объем привлеченных средств за счет размещения вкладов физическими и юридическими лицами на условиях договора вклада. К депозитным операциям относятся открытие и ведение счетов вкладов физических лиц и юридических лиц, а также расчетных, текущих, и иных банковских счетов, на которых размещаются подвижные остатки денежных средств клиентов банка.

В законодательстве Российской Федерации депозит и банковский вклад являются идентичными категориями, это определено в ст. 834 Гражданского кодекса. Регулированию публичных отношений, связанных с размещением де-нежных средств, начислением процентов, возвратом вклада и т.д., посвящена 44 Глава ГК РФ.

В ФЗ «О банках и банковской деятельности» №395-1 закреплено следующее определение:

Вклад – это денежные средства в национальной валюте или валюте иностранных государств, размещенные физическими лицами с целью хранения и получения дохода. Доходы по вкладам выплачивается в денежной форме в виде процентов.

Депозитные операции банка разделяются на две группы:

Структура депозитных операций банка

Для привлечения денежных средств корпоративных и частных клиентов банки разрабатывают и реализуют депозитную политику. Суммы привлеченных денежных средств во вклады и на счета на определенный срок или до востребования формируют депозитный портфель.

Сущность депозитной политики банка

Депозитная политика банка определяет его способность привлекать финансовые ресурсы и использовать их в процессе своей финансово-кредитной деятельности.

Депозитная политика банка – это комплекс мероприятий, которые связаны с привлечением денежных средств и реализуются с целью удовлетворения потребности банка в увеличении ликвидности. Депозитная политика представляет собой набор определенных правил, задач, действий и конкретных мероприятий, реализуемых в рамках отношений, связанных с размещением вкладов.

Концепция депозитной политики банка

В таблице приведена структура депозитной политики с точки зрения входящих в нее аспектов.

Структура депозитной политики

Элементы депозитной политики

определяет условия осуществления депозитных операций на основе существующих внешних требований и внутренних целей банка

регламентирует порядок осуществления депозитных операций и полномочия сотрудников в этой области

формализует применяемые банком технологии, предлагаемые продукты, повышая уровень обслуживания клиентов банка

Предметом депозитной политики являются вкладные операции, а совокупность вкладов составляет депозитный портфель банка. Кредитные организации осуществляют реализацию депозитной политики с применением различных инструментов формирования депозитного портфеля.

К инструментам депозитной политики относятся:

- Виды депозитных ставок (на основе издержек, рисков, условий вкладов, спецусловий и т.д.);

- Виды депозитов и предложений вкладов (перечень вкладов, доступных клиентам для размещения средств);

- Модели формирования предложений по вкладам – консервативная, агрессивная, сбалансированная и др. (обычно практикуется разработка одной модели, которой банк придерживается в течение длительного периода).

В рамках депозитной политики банк определяет целевые показатели:

- целевой уровень депозитов;

- целевой уровень стоимости депозитов;

- средний размер депозита от клиента;

- количество потенциальных клиентов.

С точки зрения внутреннего содержания депозитной политики банки применяют 4 инструмента для формирования структуры вкладов.

Инструменты депозитной политики

Сегментирование клиентов банка

Диверсификация депозитов по частным и корпоративным клиентам позволяет развивать оба направления или только одно из них, менять приоритеты депозитной политики, дифференцировать вклады и условия размещения средств

Гибкая процентная политика

Стимулирует привлечение новых клиентов (при этом не способствует повышению интенсивности работы с уже существующими клиентами банка). Основной метод предложение ставок по вкладам выше среднего уровня по рынку.

Дифференциация условий вкладов

Клиенты сами могут сформировать депозит исходя из имеющихся возможностей и предпочтений, либо выбрать из широкой линейки депозитов.

Гарантия возврата размещенных средств

Основной подход – страхование вкладов.

В Российской Федерации данную функцию реализует госкомпания «Агентство по страхованию вкладов» (АСВ), выплачиваемое возмещение по вкладам в банке, в отношении которого наступил страховой случай, в размере 100% суммы вкладов в банке, но не более 1400 тыс. руб.

Применение инструментов депозитной политики направлено на стимулирование клиентов к активизации взаимодействия с банком, формирование устойчивой ресурсной базы и создание предпосылок для дальнейшего развития.

Цель и задачи депозитной политики банка

Цель депозитной политики банка – обеспечение стабильного и устойчивого функционирования банка, за счет поддержания целевого уровня ликвидности.

Приоритетная задача депозитной политики – увеличение объема размещенных средств в депозитах и минимизация расходов банка при соблюдении запланированного соотношения уровня ликвидности и рисков.

Задачи депозитной политики банка:

- получение прибыли в долгосрочном периоде вследствие проведения депозитных операций;

- поддержание необходимого уровня банковской ликвидности;

- диверсификация клиентов банка, дифференциация депозитов и вкладных операций;

- поддержание баланса между вкладными операциями и кредитными операциями, обеспечение соответствия кредитной политике банка;

- минимизация свободных средств на депозитных счетах;

- проведение гибкой процентной политики;

- минимизация процентных рисков по привлеченным ресурсам;

- развитие банковских услуг и повышение качества обслуживания.

Реализация депозитной политики банками имеет трехуровневую систему:

- Регулирование на макроуровне со стороны Центрального Банка Российской Федерации;

- Разработка и управление депозитными продуктами на уровне банка;

- Механизмы реализации депозитного процесса в процессе банковского обслуживания.

Формирование депозитной политики банка

Депозитная политика банка включает три элемента:

- Стратегические направления депозитного процесса – определение цели и задач проводимой политики;

- Тактические действия по формированию ресурсной базы –организация формирования ресурсной базы, в том числе формализация депозитных операций и регламентация процедур привлечения финансовых средств;

- Контроль реализации депозитной политики и осуществления операций.

Формирование депозитной политики осуществляется в рамках 4 этапов, представленных на схеме:

Этапы формирования депозитной политики банка

Деятельность банка по привлечению депозитов и размещению средств во вкладах осуществляется с учетом внешних и внутренних факторов.

Факторы формирования депозитной политики

Формализация депозитной политики осуществляется в рамках внутрибанковских положений и инструкций:

- Положения содержат условия и порядок приема вкладов;

- В инструкциях регламентируется и детализируется порядок операций, осуществляемых при размещении клиентами средств на депозитах.

Данные положения и инструкции формулируют конкретные принципы депозитной политики.

Депозитная политика банка формируется на основе совокупности общих и специфических принципов, которые позволяют определять стратегические цели и тактические задачи.

Принципы формирования депозитной политики банка

Обязательные элементы депозитной политики банка:

- приоритеты и направления депозитного процесса;

- регламент депозитной политики банка;

- стандарты работы персонала;

- методика оценки депозитного портфеля;

- приемлемые параметры депозитных операций;

- ответственность банка и вкладчика;

- конкретные критерии осуществления депозитных операций.

Как особый документ, депозитная политика регламентирует общие условия размещения средств на депозитах, а положения и инструкции конкретизируют их в виде определенной последовательности операций, конкретных действий, требований.

Формализация депозитной политики позволяет представить ее в виде документа, в котором должны быть определены следующие элементы:

- правила и условия приема депозитов (вкладов);

- правовой статус субъектов договорных отношений;

- порядок заключения договора банковского вклада;

- его содержание;

- способы приема и выдачи вклада (депозита);

- перечень документации, необходимой для открытия и пользования вкладом (депозитом), и требования, предъявляемые к ним;

- права вкладчиков и обязанность банка;

- способы начисления и выплаты процентов по вкладам (депозитам).

Реализация депозитной политики осуществляется на базе результатов проведенного анализа и за счет выбранных методов управления вкладными операциями банка. Контроль депозитных операций возможен при наличии определенных документов для анализа. Осуществление вкладных операций осуществляется на основе формализованных документов, в которых регламентируются конкретные приемы, способы и методы реализации депозитной политики.

Регламентация, формализация и документальное представление составляет объективную основу формирования депозитной политики банка, которая соответствует ее предметной реализации.

Для формирования эффективной депозитной политики банку необходимо реализовать три условия:

- Разработать комплекс стратегических целей и задач депозитной политики;

- Определить приоритеты депозитной политики с учетом разработанных целей;

- Сформировать перечень применяемых приемов и методов реализации депозитной политики.

Совершенствование депозитной политики банка

На первом месте всегда стоит проблема обеспечения и защиты интересов инвесторов, которыми выступают частные и корпоративные вкладчики при реализации депозитных операций. В случае проявления признаков возможной утраты вложений их внезапные действия могут спровоцировать лавинообразную реакцию на финансовом рынке даже в период макроэкономической стабильности. В ряде случаев, спонтанное обращение множества вкладчиков, вызванное утратой доверия к банку, с требованием изъять размещенные на их депозитах средства, может спровоцировать нарушение устойчивости банка. Поэтому банкам необходимо реализовывать мероприятия по совершенствованию депозитной политики.

Типовые мероприятия для повышения эффективности вкладных операций банка включают в себя следующие:

- диверсификация ресурсной базы и минимизация рисков;

- сегментирование депозитного портфеля;

- дифференциация клиентов и их опыта вкладных операций;

- повышение конкурентоспособности предлагаемых депозитных продуктов;

- предложение новых депозитных продуктов;

- привлечение средств институциональных инвесторов для размещения на специальных условиях;

- развитие депозитных продуктов целевого назначения.

В целях совершенствования депозитной политики и повышения ее эффективности, банку следует реализовывать эти меры на постоянной основе.

Кроме этого следует определить перспективные направления совершенствования депозитной политики банка в условиях динамично меняющейся макроэкономической среды.

Перспективные направления повышения эффективности депозитной политики

Финансовые инструменты повышения эффективности депозитной политики

Увеличение процентных ставок

Важнейший стимул для вкладчиков – это процентная ставка по вкладу. Для банка приоритетным является повышение доли долгосрочных и среднесрочных вкладов. Поэтому практикуется ограничение возможности закрытия вклада и снятия части средств, за счет чего повышается ставка по вкладу. Данный инструмент минимизирует процентные риски банка.

Предложение разных вкладов для разных категорий вкладчиков

Основным инструментом является предложение целевых вкладов: накопление на оплату образования, приобретение квартиры и т.д.

Сюда же относятся вклады со спецусловиями, бонусами и т.п.

Также могут формироваться продукты на индивидуальных условиях, когда в рамках обслуживания банковских карт проценты по вкладу выплачиваются на определенный счет либо сумма вклада с процентами в определенную дату перечисляется на специальный карточный счет, например, день рождения, день свадьбы, к отпуску.

Развитие линейки инвестиционных вкладов

Такие продукты предполагают наличие гарантированной и негарантированной доходности от рисковых операций.

Комбинированные депозиты формируются вкладом, в котором определенная доля направляется на рисковые операции, доходность по которым существенно выше, в случае неудачи доходность формируется только оставшейся долей. Гарантированный доход по вкладу ниже потенциального.

Данные инструменты позволяют повысить максимальный предел доходности по депозиту.

Привлечение средств юридических лиц

Типовой инструмент, который направлен на привлечение временно свободных денежных средств юридических лиц, на условиях краткосрочного размещения.

Маркетинговые инструменты совершенствования депозитной политики банка

Основные приемы, используемые банками в рекламе вкладов, включают в себя обращение к эмоциям, игру с цифрами, уникальные предложения, привлечение звезд, рекламные статьи.

Повышение качества банковских услуг

Большинство клиентов банков имеют диверсифицированный потребительский опыт в получении финансовых услуг, поэтому необходимо повышать все показатели предлагаемых продуктов.

Основные критерии: процентная ставка по вкладу, надежность размещения денежных средств, порядок получения процентов и возврата основной суммы вклада.

Дополнительные критерии: порядок пополнения и снятия средств с депозита в течение срока размещения.

Источник https://businessman.ru/protsentnaya-politika-kommercheskogo-banka-ponyatie-i-suschnost.html Источник https://moneyscanner.net/depozitnaya-politika-kommercheskogo-banka/ Источник https://odiplom.ru/lab/depozitnaya_politika_banka.html