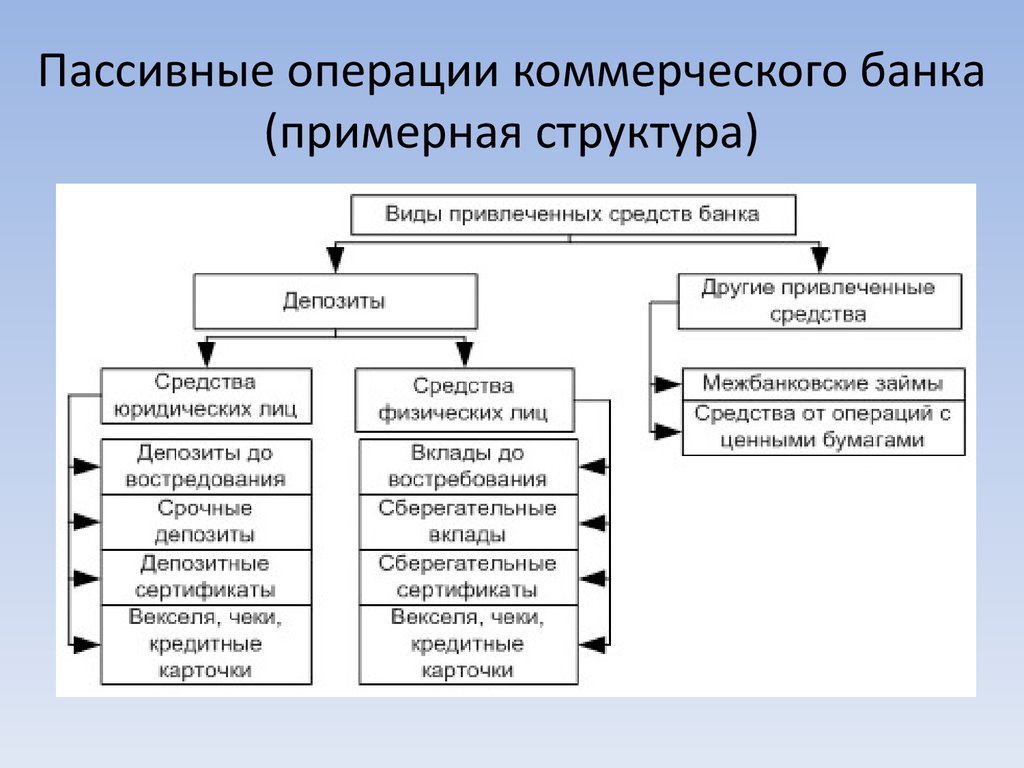

К депозитным операциям коммерческого банка относятся

Компания, которая оказывает финансовые услуги: например, открывает вклады, выдает кредиты, помогает бизнесу выпускать ценные бумаги

Банк — это компания, которая занимается операциями с деньгами, ценными бумагами и драгоценными металлами. Он оказывает финансовые услуги государству, физическим и юридическим лицам.

Рассказываем, какие банки бывают, чем они занимаются и на чем зарабатывают.

Что делают банки

Банки делают три вещи: хранят деньги, дают их в долг и проводят платежи. Они зарабатывают на комиссиях, процентах и обслуживании.

Вклады. Организации, предприниматели и физлица могут сдать деньги в банк на хранение. Вклад помогает обеспечить безопасность денег и заработать проценты, которые могут частично или полностью покрыть обесценивание средств — инфляцию.

Когда вкладчик приносит деньги, банк переводит определенный процент на специальный счет в Центральном банке: там деньги хранят до тех пор, пока клиент не решит их забрать. Остальную сумму банк пускает в оборот и зарабатывает на ней. Например, выдает кредит другому клиенту. Отсюда берутся проценты по вкладу: банк делится с вкладчиком частью прибыли, которую получил за то время, пока использовал его деньги.

Деньги со вклада можно забрать в любой момент, если в договоре не прописаны другие условия. Но банку это невыгодно: он успел заработать меньше, чем рассчитывал. Поэтому процент, который получит клиент, будет маленьким.

Кредиты. У банка можно взять деньги в долг под проценты и постепенно возвращать. Это может сделать даже государство, но не у любого банка. Если деньги не вернуть, назначат штрафы и запретят выезд за границу.

Платежи. Банки предоставляют возможность совершать денежные переводы. Они позволяют моментально оплатить товар или услугу, уплатить налог или отправить деньги близким. Банк использует цифровые деньги и следит, чтобы платеж прошел быстро и безопасно. Если возникнет проблема, он возьмет риски на себя.

Виды банков

В России двухуровневая банковская система: первый уровень — Центральный банк, второй — коммерческие банки. У каждого свои функции.

Центральный банк. Банк России — главная кредитная структура государства. Он помогает власти разрабатывать меры сдерживания инфляции, но остается независимым: правительство не отвечает по обязательствам Центробанка, а Центробанк — по обязательствам правительства.

Банк России может выдавать кредиты другим государствам, а населению — нет. Вот что он делает внутри страны:

- Принимает решение об эмиссии, то есть выпуске денег, определяет вид банкнот и номинал.

- Контролирует уровень инфляции: удерживает курс рубля стабильным и устанавливает ключевую ставку.

- Контролирует кредитные организации. ЦБ проверяет, чтобы все участники финансового рынка соблюдали закон. Он выдает лицензии и выпускает нормативно-правовые акты, которые регулируют финансовые отношения. Например, составляет инструкции и положения о порядке работы банков.

В кризисной ситуации Центробанк может кредитовать коммерческие банки.

Коммерческий банк. Это частный банк, который оказывает услуги физическим и юридическим лицам: размещает денежные средства на вклады, выдает кредиты, обслуживает счета, обменивает валюту и консультирует по финансовым вопросам.

Коммерческие банки бывают государственными, муниципальными и частными — форма собственности зависит от того, кто создал организацию и владеет ее акциями.

Чтобы банк мог работать, он должен получить лицензию Центробанка. Есть два вида лицензии: базовая и универсальная.

В базовой лицензии есть ограничения: например, нельзя обслуживать иностранных клиентов и открывать филиалы за рубежом. Минимальный уставный капитал при базовой лицензии — 300 млн рублей.

Универсальная лицензия позволяет совершать все виды банковских операций, в том числе и международные. Минимальный уставный капитал при такой лицензии — 1 млрд рублей.

Банки могут быть специализированными и универсальными. Специализированные банки выбирают одно направление. Выделяют три вида таких банков:

- Сберегательные. Сберегательные банки предлагают самые выгодные условия по вкладам. Чтобы получить прибыль, они используют полученные деньги для оформления кредитов другим клиентам.

- Инвестиционные. Это кредитные организации, которые специализируются на фондовых операциях. Они не выдают кредиты и не предлагают вклады. Инвестиционные банки помогают бизнесу выпускать акции и облигации.

- Ипотечные. Ипотечные банки предлагают бизнесу и физлицам крупные кредиты для покупки недвижимости.

Иногда выделяют еще один вид — банк потребительского кредита. Такие банки берут кредит в другой организации и из этой суммы предлагают клиентам-физлицам рассрочку на короткий или средний срок. Например, на покупку кофемашины для дома.

Универсальные банки работают со всеми направлениями.

Операции коммерческих банков

Коммерческие банки могут выполнять несколько видов операций.

Депозитные. Банки размещают вклады, обслуживают счета клиентов, начисляют проценты и обеспечивают возврат средств.

Кредитные. Банки предоставляют кредиты, зачисляют заемные средства на счет, принимают платежи по договору, реструктуризируют кредиты.

Обслуживание счетов. Банки обслуживают клиентские счета, проводят безналичные и наличные расчеты, выводят, зачисляют, переводят средства, исполняют платежные поручения.

Обслуживание карт. Банки проводят операции, связанные с использованием банковской карты: выпускают и перевыпускают карту, проводят платежи и зачисления.

Валютные операции. Банки продают и покупают иностранную валюту, конвертируют ее по запросу клиентов.

Денежные переводы. По поручению клиентов банки переводят деньги на счета других граждан или юридических лиц.

Правовые формы банков

Есть два вида банков по правовой форме: общество с ограниченной ответственностью и акционерное общество.

Общество с ограниченной ответственностью (ООО). Учредителями таких банков могут быть компании и физлица. Количество участников общества ограничено: их не может быть больше 50.

Чтобы открыть ООО, участники делают вклад в уставный капитал — деньгами, ценными бумагами или имуществом. Чем больше вклад, тем больше доля участника в компании и тем большую часть прибыли он получит. Минимальный размер доли — 10 000 ₽. Если участник захочет выйти из состава держателей капитала, он может потребовать выплатить сумму доли согласно уставу банка.

Акционерное общество (АО). Выделяют НАО (АО) и ПАО — непубличные и публичные акционерные общества. Капитал таких банков делят между собой акционеры: чем больше акций у держателя, тем больше у него прав.

Основные различия между непубличным и публичным акционерным обществом:

Акции и ценные бумаги акционерного общества можно продавать и дарить.

Что такое веб-банкинг

Это форма дистанционного обслуживания клиентов. Чтобы получить услугу, физлицу или юрлицу достаточно установить официальное мобильное приложение и зарегистрироваться в личном кабинете.

Обычно в приложении или личном кабинете есть дополнительные услуги:

- открыть или продлить карту;

- оформить заем;

- открыть вклад;

- проанализировать финансы;

- установить автоматические платежи

- совершить покупки и оформить доставку на дом;

- уплатить налог.

Веб-банкинг нужен, чтобы клиент мог видеть состояние счетов, легко управлять ими и получать услуги без похода в отделение или звонка оператору.

Банковская тайна

Закон и профессиональная этика обязывают сотрудников соблюдать банковскую тайну — не разглашать персональную информацию о клиентах, счетах, вкладах и операциях.

Раскрыть банковскую тайну можно по запросу суда, антимонопольного комитета, арбитражного управляющего, налоговых или следственных органов, страховых компаний при наступлении страхового случая. Еще банки обязаны информировать Росфинмониторинг обо всех переводах частных лиц на разовую сумму более 100 000 ₽, компаний — от 600 000 ₽.

В других случаях за разглашение конфиденциальных сведений закон предусматривает административную, гражданскую и уголовную ответственность.

Депозитные операции: определение, виды, значение для экономики

Депозитная операция – это инструмент мобилизации поступления денежных средств в банк, без нее невозможно осуществление им кредитной деятельности. Качество депозитной политики влияет на надежность и ликвидность финансовой организации.

Что такое депозитные операции

Депозитные операции подразумевают деятельность банка, направленную на привлечение капитала. Субъектами сделки являются финансовые учреждения, физические и юридические лица. Объектом – различные ценности, в том числе деньги, акции, драгоценные металлы.

Депозиты – средства физических и юридических лиц, переданные банку на хранение. Привлечение клиентов – основная задача при формировании стратегии развития банка.

Без депозитных операций банк не может осуществлять кредитную деятельность

Основные факторы, определяющие депозитную политику:

- возможности банка;

- сегментация рынка, ориентация на определенные группы клиентов;

- правовые акты и внутрибанковские правила.

Примером качественной стратегии развития является Сбербанк. Организация специализируется на привлечении денег от физических лиц. Для увеличения количества клиентов открыта широкая сеть отделений, разработан интернет-сервис, повышается уровень и культура обслуживания. Надежность и доступность, простота в управлении вкладами делают Сбербанк самым востребованным банком среди населения, несмотря на невысокие процентные ставки. По данным Центробанка, к лидерам по привлечению денег от физических лиц относятся:

| Январь 2019 (руб.) | Февраль 2019 (руб) | |

| Сбербанк | 12 829 911 160 | 12 385 256 599 |

| ВТБ | 3 829 626 457 | 3 804 672 955 |

| Альфа-Банк | 1 067 165 876 | 1 023 037 938 |

Доля вкладов физических лиц в общем капитале Сбербанка составляет 45%, тогда как в ВТБ этот показатель равен 27%. Лидирующее место и популярность среди населения – результат успешной депозитной политики.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Виды депозитных операций

Они делят на активные и пассивные. К первой группе относят капиталы банка, размещенные в других финансовых организациях на корреспондентских счетах, а также резервы в Центробанке. Такие вложения не приносят дохода, они являются гарантией надежности банка.

Пассивными операциями являются любые средства, внесенные партнерами и клиентами банка. Привлеченные деньги позволяют финансовой организации осуществлять кредитную и инвестиционную деятельность.

Передача гражданами и организациями денег банку на хранение относится к пассивной операции

Классифицируются пассивные депозитные операции по нескольким параметрам. В зависимости от владельца вносимых денег выделяют вклады:

По данным Центробанка, за февраль 2019 г. объем привлеченных средств в банковскую систему следующий:

| Источник | Сумма, млрд руб. |

| Вклады физических лиц | 27 744,4 |

| Депозиты юрлиц | 21 213,3 |

В зависимости от сроков и условий размещения средств выделяют депозиты:

- срочные;

- до востребования;

- условные.

Разновидностью депозитных операций были сберегательные сертификаты. С июня 2018 г. продажа ценных бумаг этого вида была остановлена. Поводом к этому послужили поправки в Гражданский кодекс, внесенные в частности Федеральным законом от 26.07.2017 N 212-ФЗ, запрещающим их реализацию.

Срочные вклады

По условиям срочного вклада клиент вносит деньги на банковский счет на определенный срок с установленной договором процентной ставкой. Вкладчиком может быть физическое и юридическое лицо. Существует несколько видов депозитов:

- в зависимости от валюты: рублевые, долларовые, мультивалютные;

- по способу управления: с возможностью пополнения, частичного снятия.

Вклады открываются на срок от 1 до 36 месяцев. Вкладчик имеет право досрочно расторгнуть договор и забрать деньги, однако в этом случае будет начислена минимальная процентная ставка.

Предметом срочного депозита могут быть не только деньги, но и ценные бумаги, драгоценные металлы.

В рамках депозитной политики по привлечению клиентов банки предлагают следующие условия:

- капитализацию процентов;

- частичное управление средствами;

- специальные условия для отдельных групп клиентов;

- повышенные процентные ставки;

- дистанционное открытие и управление вкладом через интернет;

- возможность снятия процентов.

Для привлечения клиентов банки повышают процентные ставки, что приводит к большим рискам и уменьшению маржи.

Маржа – разницами между процентной ставкой по вкладам и кредитам, которые выдает банк.

Риски банка при оформлении срочных депозитов:

- изменение курса валют;

- фиксированная процентная ставка при меняющихся экономических условиях;

- риск досрочного закрытия депозита.

Несмотря на риски, срочные вклады остаются одним из основных источников капитала, который позволяет банкам осуществлять кредитную деятельность.

До востребования

Главной особенностью депозитов до востребования является неопределенный срок хранения. Клиент имеет право забрать деньги в любое время. Несмотря на нестабильность источников, при большом объеме капитала образуется неснижаемый остаток, который банк может использовать для кратковременного инвестирования. Помимо этого, организация получает плату за обслуживание счетов.

Депозиты до востребования имеют минимальную процентную ставку. Это связано с высокими рисками изъятия средств в любое время. Банк не может использовать деньги для долгосрочного инвестирования. В Сбербанке есть несколько предложений по депозитам до востребования:

| Название | Ставка |

| Сберегательный счет | До 1,8% |

| Текущий счет | 0,01% |

| До востребования | 0,01% |

Другие банки предлагают более высокий процент на бессрочный накопительный счет:

| Организация | Процентная ставка |

| Газпромбанк | 6,2% |

| ВТБ | 4-7% |

| РоссельхозБанк | 5% |

На накопительном счете нет ограничений на снятие или пополнение средств. Проценты начисляются на остаток.

Условные

Условным депозитом владелец может воспользоваться при наступлении определенных договором условий. Вкладчиком может выступать как физическое, так и юридическое лицо. При расторжении договора до вступления условий в силу доход рассчитывается по минимальной ставке. Примеры условий по вкладу:

- наступление совершеннолетия;

- женитьба;

- смерть вкладчика;

- рождение ребенка и др.

Условные депозиты занимают наименьшую долю в общем объеме вкладов. Они связаны с индивидуальным обслуживанием клиента и не носят массового характера.

Значение депозитных операций

Привлечение средств – одна из важнейших задач коммерческого банка. Депозитная политика финансовых учреждений во многом зависит от внешних факторов:

- стабильность экономической и политической ситуации в стране;

- доверие населения к банкам;

- динамика развития малого и среднего бизнеса;

- демографическая ситуация.

В последние годы правительство стремится повысить уровень доверия населения к банкам. В рамках этой политики в 2007 г. был принят закон об обязательном страховании вкладов. Он гарантировал сохранность сбережений физических лиц и поднял уровень доверия к банковской системе в целом. Результатом стал приток инвестиций в различные сферы экономики.

Полезный видеоурок о депозитных операциях:

Депозитные операции обеспечивают приток капитала в банк. Они могут быть активными и пассивными. В первом случае инициатором размещения средств является сам банк, во втором – физические и юридические лица. Без качественной политики в этой сфере не может быть обеспечена ликвидность и кредитная деятельность банка.

Депозитные операции банка

Банковская система в современной экономике в идеале должна выступать в роли аккумулятора и распределителя вольных денег. Конечно, в суровой реальности всё не так хорошо, но тем не менее мы с вами изучим депозитные операции как одну из самых важных частей этого процесса. В статье мы уделим внимание всем аспектам. И для этого рассмотрим депозитные операции банка России, а также различных коммерческих финансовых структур.

Терминология

Чем же являются депозитные операции? Так называют активные действия банков по привлечению денежных средств физических и юридических лиц во вклады на определённый срок (или до востребования).

Объектами в данном случае являются депозиты. Так называют суммы денежных средств, которые вносят субъекты на свой банковский счет. С этим проблем нет. А вот кто может выступать в роли субъектов? Под ними понимают физических лиц, а также предприятия любой организационно-правовой формы собственности.

Проведение депозитных операций: подготовка

Первоначально перед каждой кредитной организацией стоит задача создания собственной политики данного направления. Под нею необходимо понимать совокупность определённых мероприятий коммерческой структуры, которые направлены на то, чтобы формировать, планировать и регулировать банковские ресурсы.

Конечной целью выработки с последующей реализацией депозитной политики является увеличение объема рабочей ресурсной базы. При этом необходимо стремиться минимизировать расходы и поддерживать необходимый уровень ликвидности, учитывая все виды рисков.

Если учитывать, что каждый банк разрабатывает свою депозитную политику, то главным окажется вопрос не о том, есть ли она, а об её качестве. Сама организация зависит от большого количества факторов, среди которых и размер финансового учреждения, и квалификация работников, которые отвечают за оформление сделок, и много чего другого. Ведь депозитные операции банка проходят со значительными суммами, и допустить, чтобы они пропали, значит — поставить пятно на своей репутации.

Разновидности депозитных операций

Виды депозитных операций зависят от многих факторов. Так, если исходить из категории вкладчиков, то существуют депозиты юридических (предприятий, организаций, других финансовых учреждений) и физических лиц. А по форме изъятия различают такие депозиты:

- До востребования. Это значит, что клиент может в любой момент прийти и потребовать свой депозит.

- Срочные. Эти действуют определённый срок. Если же клиент захочет снять средства до окончания действия договора, то может потерять существенную часть процентов (или даже их все).

- Условные. Эти средства могут быть изъяты только при наступлении определённых, заранее оговоренных условий. В качестве примера можно привести такое: наступление 18-летия.

Вот такие депозитные операции банка существуют. Но они могут делиться, приобретать более детализированный вид. О нем мы сейчас и поговорим.

Депозиты до востребования

- Средства, находящиеся на расчетных, бюджетных и текущих счетах негосударственных предприятий, которые находятся в державной собственности.

- Деньги, принадлежащие физическим лицам.

- Средства, размещенные на счетах фондов любого назначения.

- Вклады населения до востребования.

- Средства корреспондентских счетов других банков.

- Денежные депозиты до востребования финансовых органов, не/коммерческих организаций.

- Средства в расчетах (под ними понимают аккредитивы и чеки), а также обязательства по отдельным операциям.

Несмотря на то что на указанных депозитах наблюдается высокая подвижность денег, может быть определён минимальный остаток, который не будет использоваться до чрезвычайных ситуаций, чтобы в случае чего получить стабильный кредитный ресурс. Это, кстати, несёт в себе скрытый потенциал. В качестве такового можно назвать кредитно-депозитные операции со счетом. Они позволяют удобно и быстро получать доступ к необходимым финансовым ресурсам, при этом нет нужды в получении займа со стороны банка.

Срочные депозиты

Твердо обозначенное время хранения является очень важным, чтобы поддерживать ликвидность баланса коммерческих банков. Также их портфель позволяет говорить об устойчивости организации. Как правило, срочные депозиты принимаются на определенный срок:

- до 30 дней;

- 31-90 дней;

- 91-180 дней;

- от 181 дня до года;

- от 1 года до 3-х лет;

- больше 3-х лет.

Очень часто возникают ситуации, когда отдельные срочные депозиты не востребованы, тогда они становятся такими, что имеют истекший срок обращения. Возвращение своих денег в таком случае будет весьма проблематичным.

На популяризации данного вида депозитов позитивно сказалось широкое распространение пластиковых карточек и расчетов с их помощью. В таких случаях создаются специальные счета, на которые начисляется пониженная процентная ставка, но в случае снятия в произвольный момент времени клиент не получает штрафов со стороны банка. Для повышения заинтересованности людей широкое применение приобретает механизм сложных ставок.

Увеличиваем количество ресурсов

Для этого используются самые разные депозитные банковские операции, которые ориентированы на различные слои населения в зависимости от их социального уровня, а также сумм и сроков, на которые открывается и передаётся вклад.

При этом банками учитываются также требования различных категорий людей, которые могут открыть счет. Так, предусматриваются системы взаимодействия со всеми – начиная от студентов и пенсионеров и заканчивая средним классом и бизнесменами. Чтобы убедится в этом, достаточно посмотреть на то, что предлагают эти финансовые учреждения.

Существуют разные вклады: студенческие, пенсионные, инвестиционные и так далее. По ним банки предлагают повышенные проценты или другие льготные условия. Немаловажным в данном случае является простота и скорость заключения договора и открытия счета. В большинстве своем используются заранее заготовленные формы. Хотя в ряде случаев может составляться и индивидуальный договор (это напрямую зависит от категории клиента).

Борьба между банками за клиентов

Конкуренция между различными финансовыми учреждениями заставляет их проводить анализ депозитных операций, чтобы подобрать такую форму взаимодействия с людьми, которая выставляла бы их в выгодном свете. Это заключается и в предоставлении полного комплекса услуг, и в повышении качества обслуживания, и в возможности слежения за своим счетом удаленно.

Могут предоставляться различные бонусы в виде продажи дорожных чеков, конвертации валют по выгодному курсу, оформления пластиковых карт, ускорения перевода денежных средств, оплаты различных товаров, коммунальных платежей и много чего другого. Создание и развитие широкого комплекса банковских услуг вместе со страхованием вкладов качественно повышает привлекательность финансовой организации в глазах текущих и потенциальных вкладчиков. Благодаря этому быстро расширяется ресурсная база структуры.

Сберегательные и депозитные сертификаты

Они являются разновидностью срочных вкладов. Впервые они были на законодательном уровне разрешены в Российской Федерации в 1992 году. Правила, действующие относительно сертификатов, едины для всех банков. Хотя условия выпуска и обращения каждого отдельного типа разрабатываются именно финансовыми структурами.

Выпускаться сертификаты могут только в рублях. Кроме этого, существенным ограничением является то, что они не могут служить платежными или расчетными средствами за оказанные услуги или проданные товары. Особенностью является и то, что ставка сертификата не может изменяться во времени в одностороннем порядке. Если клиент обратился с просьбой о выплате по истечении указанного срока, то финансовая организация несёт перед ним обязательство оплатить указанные суммы по первому требованию.

Организация депозитных операций, которая рассматривалась выше, в большей степени относится к одному банку и его взаимодействию с физическими лицами (или предприятиями, которые не имеют отношения к кредитной сфере). А сейчас давайте расширим рамки нашего ознакомления.

Выпуск облигаций

В качестве средств дополнительного дохода используются облигации. Они регламентируются теми же документами, что и акции. Банком могут выпускаться облигации:

- именные;

- на предъявителя.

Они могут быть обеспечены залогом или без оного, с процентами, дисконтные, конвертируемые, с различными сроками погашения. С целью привлечения средств они могут выпускаться в валюте или рублях.

Необходимо отметить, что особую важность (если говорить про учет депозитных операций) имеет предоставление банками другим финансовым учреждениям ресурсов. Осуществляется это с помощью аукционов и бирж, хотя возможным является и установление прямых договорных отношений между организациями. Но если действуют не очень крупные структуры или между ними нет доверия, то более вероятным вариантом является аукцион или биржа. Не последнюю роль, кстати, в этом играет присутствие посредников и необходимости пройти хоть какой-то отбор.

Теперь давайте уделим внимание нашим реалиям и поговорим про депозитные операции банка России.

Кредиты ЦБ РФ

Основная масса денег Центрального банка до 1995 года предоставлялась для того, чтобы кредитовать приоритетные отрасли хозяйства. В данном случае это было логично. Такими считали отдельные группы промышленного направления, сельское хозяйство и иные направления, которые имеют значительную важность для функционирования государства.

Начиная с 1994 года Центральным банком стали практиковаться аукционы ресурсов. Уже в 1995 г. они стали преобладающим инструментом рефинансирования. С тех пор, хотя целевое кредитования и не является чем-то фантастическим и из ряда вон выходящим, в основном Центральный банк используется как инструмент финансирования частных банков по более низкой ставке, чтобы они могли поддержать широкие массы предпринимателей и рядовых граждан, спрос со стороны которых значительным образом может помочь отечественной экономике.

Работа коммерческих банков

Давайте разберём, какие могут быть депозитные операции Сбербанка при взаимодействии с иными финансовыми учреждениями. Можно выделить 4 основные направления:

- Межбанковские кредиты, полученные от иных финансовых структур. Они сопровождаются договором, где оговаривается всё, необходимое для подобных сделок: сумма, срок, процентные ставки. Использовать этот ресурс весьма дорого, поэтому им не особенно активно пользуются.

- Проведение депозитной операции путём пополнения корреспондентского счета. Заключается в том, что передача денег идёт на основании соответствующего договора. При этом проценты за использование ресурсов не выплачиваются. В качестве вознаграждения предоставляется остаток на счете. Данный способ обычно используют дружественные или связанные доверительными отношениями банки.

- Ресурсы от других филиалов. Данный способ действует исключительно в пределах одного банка. Его использование удобно тем, что нет нужды в залоге, оформлении и обмене договоренностями перед получением займа. Нет, конечно, определённые документы придётся составлять, но это уже после сделки. Операция же осуществляется по мере надобности. Для её проведения достаточно совершить телефонный звонок, а в качестве подтверждения служит уведомление, отправленное по электронной почте или факсу. Благодаря этому данный инструмент считается наиболее мобильным и удобным. Он позволяет привлекать необходимые суммы, при этом обходясь минимальными затратами.

- Помощь от главного банка. Данный вид привлечения ресурсов можно было бы отнести к первому пункту, если бы не тот факт, что процентная ставка обычно бывает немного ниже и устанавливается в директивном порядке.

Как это делается в мире

Привлечение средств в депозитной форме у нас осуществляется под значительные проценты. Кредиты тоже выдаются под ещё больший процент. Везде ли делается так же или есть и исключения?

Дело в том, что депозиты популяризуются как надежное средство защиты от инфляции. Конечно, стоит сказать, что это является правдой лишь в отдельных случаях — зачастую они просто уменьшают влияние негативных эффектов. Поэтому ставки напрямую зависят от этого показателя. Так, к примеру, в Японии, США, Дании, Швейцарии можно наблюдать депозиты под 0-0,5 % годовых.

Кредиты в данных странах выдаются под 1-3%. С одной стороны, размещать у них средства не выгодно. Но давайте посмотрим на наши финансовые учреждения – здесь можно увидеть ставки на депозиты в долларах и евро в 5, 6, 7 и даже 10%! Теоретически можно сделать вывод, что значительно выгодней на территории РФ делать депозиты в иностранной валюте. Но здесь есть ряд своих рисков, среди которых возможность принудительного конвертирования всех вкладов в рубли, исчезновение банка с рынка финансовых услуг и много чего другого. Поэтому высокие проценты являются своеобразной компенсацией за соответствующие риски, которые несёт владелец валюты.

Подведение итогов

Итак, депозитные операции банков – это определённые действия, посредством которых происходит формирование банковских ресурсов. Данный процесс осуществляется благодаря использованию целого ряда инструментов.

Так, первоочередным источником получения ресурсов является привлечение денежных средств со стороны клиентов (в качестве которых выступают физические и юридические лица). Без проведения операций данного типа окажется невозможным формирование первоначального депозитного портфеля банка, а у финансовой организации не будет ресурсов, чтобы выдавать кредиты и вести свою деятельность. Таким образом, без этого современная денежная система испытывала бы значительные проблемы.

Источник https://secrets.tinkoff.ru/glossarij/bank/ Источник https://bankonomika.ru/ovkladah/depozitnye-operacii-eto Источник https://kredit.temaretik.com/1678275711543544274/depozitnye-operatsii-banka/