Пассивные операции коммерческих банков: понятие, виды и значение в банковской деятельности

Какие бы разнообразные функции ни выполняли коммерческие банки, все они в результате реализуются через операции. Последние делятся на посреднические, активные и пассивные операции коммерческих банков. Рассмотрим детальнее каждую из этих групп.

Принципы

Разделение операций осуществляется в зависимости от того, как они влияют на ресурсы банка, то есть на денежные средства, которые учреждение может использовать для инвестирования. Активные операции приводят к росту денежной массы на счетах. К этой категории относятся предоставленные ссуды, инвестиции в недвижимость, ЦБ и т. д. Пассивные операции коммерческих банков увеличивают остатки на счетах, на которых учитывается прибыль, полученные ссуды, остатки депозитных счетов клиентов и т. д. Проводимые банками операции важны и для народного хозяйства. С их помощью финучреждения перенаправляют высвобождающиеся средства в перспективные отрасли экономики.

Виды активов

Активы распределяются исходя из соотношения рискованности и доходности. Чем менее ликвидны вложения, тем больше дохода они могут принести. По данному критерию они делятся на работающие и неработающие. К первой группе относятся вложения в ЦБ, ссуды и прочие операции, приносящие доход. Ко второй группе относятся остатки средств на резервных счетах, кассовая наличность, инвестиции в недвижимость и т. д.

У низколиквидных активов процесс превращения в наличные средства происходит очень медленно. К данной категории относятся долги с большой отсрочкой, инвестиции в труднореализуемые объекты недвижимости, долгосрочные предоставленные ссуды. Кредиты «До востребования», векселя превращаются в денежную массу с небольшой потерей стоимости. Высоколиквидные активы, такие как кассовая наличность, можно сразу использовать для удовлетворения кредитов, выплаты вкладов.

Активные операции делятся на кредитные и инвестиционные. Рассмотрим эти категории детально.

Кредитные операции

Сделки по предоставлению заемщику средств на условиях платности, возвратности и срочности приносят больше всего прибыли банку. Кредитование бывает прямое и косвенное. В первом случае клиент сам обращается в банк за получением ссуды. Во втором случае кредитные отношения возникают сначала между субъектами, которые потом оформляют вексель, факторинг или лизинг.

За предоставление ссуды клиент уплачивает определенную стоимость, которая фиксируется в виде процентной ставки. В нее заложены издержки на предоставление операции и прибыль финучреждения. Величина ставки зависит от:

- спроса на кредиты;

- уровня рефинансирования ЦБ;

- срока займа;

- вида кредита;

- средней ставки на межбанковском рынке;

- уровня инфляционных процессов.

Ссуды классифицируются по:

- сроку кредита;

- виду обеспечения;

- виду кредита (коммерческие, государственные, для частных лиц, банковские);

- по направлениям использования (инвестиционные, для формирования оборотных средств, для устранения временных трудностей);

- размерам;

- способу предоставления (вексельные, сезонные, через банковский счет).

Алгоритм

Процесс предоставления займа состоит из таких этапов:

- Оценка экономической ситуации в отрасли, по результатам которой вырабатывается кредитная политика.

- Получение документов от заемщика и заключение договора.

- Контроль за финансовым состоянием заемщика и использованием кредита.

- Возврат средств банку.

Для выдачи ссуд открываются:

- Простой счет на каждый отдельный договор.

- Специальный счет, с которого средства перечисляются для оплаты платежных документов или на текущий счет клиента.

- Контокоррентный счет, на котором отражаются все поступления и платежи. При этом банк устанавливает лимит и максимальный срок наличия дебетового сальдо. Сумма займа зависит от количества и качества ценных бумаг, предоставленных в качестве обеспечения.

Инвестиционные операции

Банк инвестирует средства в ЦБ на долгосрочной основе с целью получения прибыли. Операции с ЦБ делятся на такие виды: сделки с векселями, операции РЕПО, инвестиции в ЦБ с целью получения процентного дохода, перепродажа акций.

Агентские операции

От посреднических сделок финансовое учреждение также получает прибыль. К ним относятся:

- Операции с РКО.

- Купля-продажа ЦБ по требованию клиента.

- Факторинг.

- Лизинг.

- Консалтинг.

- Трастовые операции.

- Депозитарные услуги.

Это активные и пассивные операции коммерческого банка, которые осуществляются одновременно.

Пассивные операции

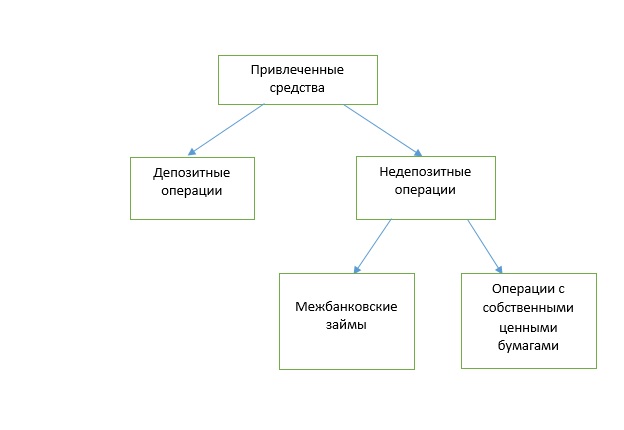

Роль пассивных операций в деятельности коммерческого банка заключается в формировании собственных и заемных ресурсов. Это операции по мобилизации средств, а именно: привлечению займов, депозитов от других банков, эмиссии собственных ЦБ. Средства, привлеченные от таких сделок, являются основой деятельности финучреждения.

Виды пассивных операций коммерческого банка:

- Эмиссия ЦБ банка (взносы в капитал).

- Отчисления на формирование фондов.

- Получение кредитов от других банков.

- Депозитные операции.

Детальная характеристика пассивных операций коммерческих банков будет представлена далее.

Ресурсы

Пассивные операции коммерческих банков используются для пополнения капитала финансового учреждения. Его размер влияет на ликвидность, платежеспособность и доходность учреждения. Ресурсы банка — это совокупность всех средств учреждения, используемых для проведения операций. Они делятся на собственные (уставный, дополнительный капитал) и заемные (депозиты).

Процесс привлечения свободных средств от организаций и населения регламентируется внутренней депозитной политикой. В ней прописывается:

- стратегия банка по привлечению средств, целей и задач, направленных на ее выполнение;

- приемлемое соотношение собственных и привлеченных ресурсов;

- структура привлеченных средств;

- предпочтительные виды депозитов;

- соотношения между срочными и вкладами «до востребования»;

- категория вкладчиков;

- способы привлечения ресурсов;

- соотношения между валютными и рублевыми вкладами и т. д.

Собственный капитал

- Фонды (уставный капитал; амортизационный, резервный, временные фонды, которые образуются в результате действия инфляции):

- переоценка ОС;

- эмиссионный доход;

- переоценка денежной массы;

- резервы на возможные потери от ссуд, обесценивания ЦБ и прочих операций.

2. Нераспределенная прибыль.

Порядок расчета собственных средств осуществляется в соответствии с одноименным Положением ЦБ № 215-П и по Базельскому соглашению. Весь процесс сводится к делению капитала на уровни.

- Акционерный капитал (оплаченные обыкновенные и привилегированные акции).

- Публикуемые резервы: прибыль от продажи ЦБ, нераспределенная прибыль, общие резервы.

- Отраженные в бухгалтерском отчете, но не опубликованные резервы.

- Переоценка стоимости ОС.

- Резервы, которые могут появиться при долгосрочном владении ЦБ.

- Отчисления на покрытие убытков будущих периодов.

- Гибридные финансовые инструменты.

- Долгосрочные субординированные обязательства.

Нормы достаточности средств:

- соотношение капитала 1-го уровня к активам должно превышать 4 %;

- соотношение капитала 1-го и 2-го уровней к активам должно превышать 8 %.

От размера собственных ресурсов банка зависит:

- объем, в котором осуществляются активные и пассивные операции коммерческого банка;

- сохранность средств и стабильность обслуживания клиентов;

- адекватные показатели финансовой деятельности банка.

Заемный капитал

Классификация пассивных операций коммерческого банка по данному критерию в отечественной и зарубежной литературе отличается. Принципиальная разница заключается между средствами, которые уже являются капиталом, и ресурсами, которые находятся на этапе превращения. С учетом этого различия структура заемных средств выглядит таким образом:

- Привлеченные от депозитарных операций средства.

- Заемные средства, полученные из таких источников:

- межбанковские кредиты;

- долговые ЦБ (векселя, облигации, сертификаты);

- операции РЕПО и т. д.

Депозитные операции

Это основные пассивные операции коммерческого банка. К ним относятся:

- Бессрочные вклады, то есть средства клиентов, которые хранятся на счетах, но предназначены для снятия через банкомат, кредитные карты, аккредитивы. Эти средства банки могут использовать для удовлетворения собственных потребностей или с целью реинвестирования.

- Срочные вклады – это обычные банковские депозиты.

- Сберегательные счета – это средства физических лиц, которые привлекаются на фиксированный срок.

Средства, которые находятся на сберегательных счетах, подвергаются разным внешним факторам (политическим, экономическим и психологическим). Их быстрый отток способствует потере ликвидности. Банки не могут возобновлять эти ресурсы постоянно.

Депозитные сертификаты

ФЗ «О банках и банковской деятельности» предусматривает, что кредитное учреждением имеет право выпускать акции, облигации и такие специфические ЦБ, как депозитные сертификаты. В мировой практике этот инструмент используется для управления пассивами, поскольку банк привлекает средства под более высокую процентную ставку.

Депозитный сертификат — это свидетельство банка о вкладе средств, подтверждающее право бенефициара получить по истечении срока сумму депозита с учетом процентного вознаграждения. Процесс обращения этих ЦБ регулируется одноименным Положением ЦБ №14-3-20. Все сертификаты – это срочные ЦБ, у которых предельный срок обращения составляет 3 года. По завершении этого периода банк обязан выплатить клиенту сумму по первому его требованию. Сертификаты не могут использоваться в качестве расчетных или платежных документов.

- По вкладчикам: депозитные (для юрлиц) и сберегательные (для физлиц).

- По способу вклада: разовые и серийные.

- По оформлению: именные и на предъявителя.

- По условиям выплат: регулярная выплата процентов или полное погашение в конце срока действия документа.

Вексель

К пассивным операциям коммерческого банка относятся операции по привлечению средств с помощью векселей. Такие операции регулируются:

- «Положением о векселе» от 7.08.1937 г.

- ФЗ № 48 «О переводном и простом векселе».

- Общими нормами ГК и актами, регулирующими денежно-кредитные отношения, в частности ФЗ «О банках и банковской деятельности».

Вексель удостоверяет обязательство банка выплатить в указанный срок определенную сумму. Выпуск данных бланков не подлежит обязательной регистрации. Держатель может использовать это документ для проведения расчетов или в качестве залога при получении кредита. За предоставление своих средств в чужое пользование бенефициар получает определенное вознаграждение. На привлеченные суммы финансовое учреждение формирует резервы на счетах Банка России.

- эмитент самостоятельно устанавливает срок погашения документа и производит его досрочный выкуп;

- имеется возможность привлечь посредников для распространения сертификатов;

- на вторичном рынке бенефициар может продать (передать по индоссаменту) вексель без потери доходности.

Межбанковский кредит

У любого банка периодически возникает излишек или недостаток ресурсов. Эта проблема легко решается внутренними банковскими кредитами, то есть средствами, которые финансовые учреждения размещают или привлекают друг у друга на краткосрочный период. В качестве обеспечения по таким сделкам используются акции, векселя и долговые обязательства.

Эти пассивные операции коммерческих банков на внутреннем рынке позволяют:

- быстро пополнить корреспондентские счета для проведения активных операций;

- уменьшить резервы для поддержания ликвидности;

- повысить эффективность использования кредитных ресурсов в целом;

- поскольку на МБК не распространяются требования по созданию резервов, то вся полученная прибыль может быть направлена на активные операции.

Сегодня на внутреннем рынке участвует также Банк России, предоставляя займ под залог государственных ЦБ или кредитов первоклассных заемщиков. В целом рынок стал более сегментированным. Крупные банки и нерезиденты работают преимущественно между собой.

Весь механизм осуществляется через кредитные магазины. Сначала участник подает заявку на получение ссуды с указанием суммы и срока. Исходя из заданных требований он получает рыночные котировки и выбирает оптимальный продукт. По каждому клиенту кредитор рассчитывает лимит сделки, который включает прямые кредиты, облигации и гарантии. Регулятор использует собственную методику расчета лимита, исходя из финансового состояния банка, отсутствия у него обязательств и наличия обеспечения.

Данная финансовая операция состоит из двух этапов: банк продает ценные бумаги клиенту и одновременно берет обязательство их выкупа в указанную дату или по требованию второй стороны. Доход банка – это разница между ценой покупки и продажи. Рассмотрим, как на практике осуществляются такие пассивные операции коммерческих банков.

Клиент желает получить заем в 1 млн руб. Банк готов предоставить кредит на 1 год под 10 %, но при условии, что в качестве залога будет использована квартира заемщика. Если клиент в течение года выплатит кредит с учетом процентов, то банк снимет арест с имущества. Если задолженность не будет погашена в срок, то кредитное учреждение реализует квартиру и заберет себе остаточную сумму долга с учетом процентов. Так работает обычный кредит.

В случае с РЕПО сделка оформляется иначе. Банк сегодня выкупает у клиента квартиру за 1 млн руб. В договоре купли-продажи прописывается обязательство банка через 1 год обратно продать клиенту квартиру за 1,1 млн. руб. Если задолженность не будет погашена в срок, то заемщик лишится своего имущества.

Депозитные операции: функции, виды, влияние на политику банка

Депозитные операции затрагивают широкий круг клиентов, поэтому кредитно-финансовые организации заинтересованы в развитии этого направления. Банки разрабатывают новые виды продуктов, которые станут интересны большинству населения. Мы изучили, что такое депозитные операции банка, какие они бывают и чем могут быть полезны каждому.

Определение и функции депозитных операций

Для осуществления деятельности банку, как и любой другой организации, нужны средства (ресурсы, капитал).

Основные источники средств банков:

- собственные;

- привлечённые.

Собственные — это фонды, которые формируются для определённых целей. К примеру, задача резервного фонда — компенсация потерь при возникновении убытков.

Привлечённые средства — те, которые банковские учреждения привлекают за плату.

Недепозитные операции включают привлечение заёмного капитала (кредитов между банками и займов), выпуск ценных бумаг банка (векселя, облигации). Кредиты между банками могут быть рассчитаны как на длительный срок, так и на перекрытие разрыва в поступлениях (на день).

Привлечённые средства играют важную роль в деятельности кредитно-финансовых организаций. Именно благодаря им банки покрывают свои нужды в капитале.

В их доле значимую часть занимают депозитные операции.

Депозитные операции — те, которые направлены на рост банковских ресурсов, а также на размещение денег с целью извлечения дохода. Именно они являются основным источников средств. Главная роль — последующее их вложение и получение прибыли банком.

Субъекты и объекты депозитных операций

Субъекты депозитных операций — те, с кем взаимодействуют банки и другие кредитно-финансовые организации при привлечении средств.

- население,

- частные предприятия,

- индивидуальные предприниматели,

- общественные организации,

- предприятия с долей иностранного капитала,

- другие банки,

- государственные организации;

- общества;

- товарищества;

- кооперативы;

- страховые компании;

- прочие.

Объектом депозитных операций являются депозиты.

Депозит — это вложения в банк, который капитал хранит и использует для получения дохода. Банк оперирует средствами для развития своей деятельности, а клиенту платит вознаграждение в виде процентов.

Какие бывает депозитные операции

Депозитные операции делятся на виды в зависимости от признака, лежащего в основе классификации.

Активные и пассивные

Активные депозитные операции — размещение средств и получение за счёт этого дохода.

К ним относятся:

- депозиты в других банках;

- счета НОСТРО (средства в заграничных банках).

Пассивные — привлечение средств для формирования ресурсной базы и выполнения деятельности.

К ним относятся:

- привлечение депозитов;

- счета ЛОРО (средства заграничных банков в банке-резиденте);

- выпуск ценных бумаг.

Срочные, до востребования и условные

Срочные депозиты открываются на оговоренный срок. Они бывают:

- на месяц;

- на квартал;

- на полгода;

- на год;

- от двух до трёх лет;

- более трёх лет.

До востребования — не имеют твердого срока. Включают:

- деньги на счетах населения и организаций разных форм собственности;

- корреспондентские счета в других банках;

- депозиты до востребования;

- расчёты по аккредитивам, чекам;

- прочие.

Для банка недостаток депозитов до востребования в том, что невозможно предугадать, когда и сколько денег заберёт клиент.

Условные — на время до выполнения определённого условия, например, до достижения вкладчиком 18 лет.

Повышенные процентные ставки по срочным вкладам назначают с целью привлечения большего количества вкладчиков. Для банка данный вид операций наиболее надёжен. Поэтому чем больше срок и сумма, тем выше ставка по вкладу. Депозиты до востребования привлечь легко и быстро, именно они важны в поддержании банковской ликвидности — способности в кратчайший срок рассчитаться по своим обязательствам. Однако из-за отсутствия конкретного времени снятия средств проценты по таким депозитам невысоки.

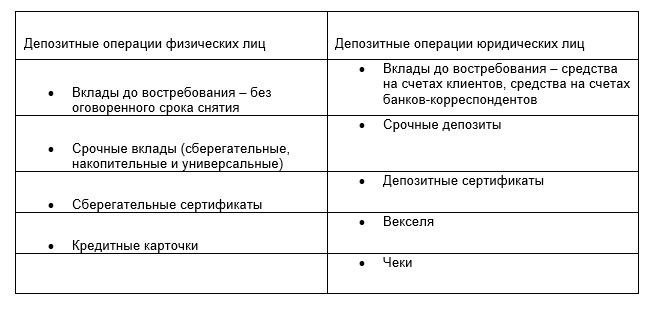

Депозитные операции физических и юридических лиц

Депозиты для физических лиц — для населения. Существуют специальные продукты для отдельных групп граждан: для пенсионеров, детские, социальные.

Депозитные операции юридических лиц — вклады организаций различных форм собственности.

Депозитные операции можно раздробить по группам:

Наибольшим источником являются средства на расчётных счетах организаций и счета банков-корреспондентов.

Срочные вклады включают:

- Сберегательные вклады — для сбережения денег. По ним не осуществляются операции дополнительного внесения денег и снятия.

- Универсальные — с возможностью добавлять и снимать суммы.

- Накопительные — дают возможность накопить определённую сумму. По ним возможно пополнение.

Сберегательные и депозитные сертификаты — уточняют сумму вклада и права вкладчика или третьего лица получить её по истечении времени. Могут быть именными или на предъявителя, последние можно передать другому лицу. В Российской Федерации сберегательные сертификаты выпускают лишь в российских рублях. Выгодны тем, что имеют фиксированную процентную ставку, которая не изменится в течение всего срока действия сертификата. Сберегательные предоставляются физическим лицам, а депозитные – юридическим.

В настоящее время сберегательные сертификаты для физических лиц не выпускаются в связи с поправками в Гражданский кодекс. Продолжается обслуживание ранее выпущенных сертификатов.

Векселя — фиксируют обязательство банка выплатить его владельцу оговорённую сумму.

Таким образом, виды привлечённых средств разнятся. Постепенно продукты обновляются, по ним появляются новые условия, учитывающие факторы развития экономики и максимально удовлетворяющие потребности клиентов.

Депозитная политика банка

Депозитная политика — комплекс мер по привлечению средств для их последующего размещения и получения прибыли. При формировании депозитной политики банк должен учитывать не только пассивные операции, но и активные. Приводить их в соответствие друг другу, обеспечивать их тесное взаимодействие, чтобы в конечном результате извлечь прибыль.

Депозитная политика включает:

- Разработку стратегии.

- Формирование методов достижения целей.

- Контроль за их исполнением.

- Анализ результатов и выводы.

В условиях конкурентной борьбы за капитал населения и организаций, постоянно появляющихся новых учреждений, банки разрабатывают различные методы достижения целей.

За счёт дифференциации предлагаемых продуктов, активного привлечения новых клиентов, увеличивается объём привлекаемых ресурсов. Депозитная политика призвана обеспечить сопоставление по срокам привлекаемых и предоставленных средств, повышение доходности.

Банк может заключать с клиентами соглашения как стандартной формы, так и индивидуальной — с условиями, разработанными под конкретного вкладчика.

Существуют особые ставки, которые обсуждаются руководством банка и устанавливаются именно для этого клиента. Как правило, такой клиент имеет большие обороты по счетам и банку выгодно взаимное сотрудничество с ним.

Однако затраты банк также несёт, выплачивая процентное вознаграждение за пользование денежными ресурсами. Поэтому разрабатываются всё новые условия роста средств, а ставки по депозитам так разнообразны.

Задачи депозитной политики:

- поддержать ликвидность банка и при этом минимизировать расходы;

- согласовать активные и пассивные операции;

- обеспечить рост базы ресурсов;

- создать условия для получения прибыли в будущем.

Кроме того, на политику банка оказывает влияние ряд внешних факторов, не зависящих от самого банка:

- государственная политика;

- экономическая ситуация в стране;

- развитость финансово-кредитных организаций и отношений между ними;

- демографическая ситуация;

- информационная среда.

Разработка и выполнение депозитной политики — трудная задача. Справляясь с ней, банки обеспечивают прибыль и возможность дальнейшего развития деятельности.

Таким образом, депозитные операции играют важную роль в привлечении банком капитала. Их многообразие служит тому подтверждением. Стратегия развития депозитных операций определяется депозитной политикой банковских организаций. На принятие решений и формирование политики оказывает влияние множество факторов.

Забалансовые (тетрадочные) вклады. Что это такое?

Последнее обновление:23 мая 2019

В последние годы ЦБ РФ проводит активную чистку банковского сектора, закрывая один за другим сомнительные банки. Параллельно всплывают проблемы с выплатами вкладчикам их сбережений, которые эти банки обязаны были страховать в агентстве по страхованию вкладов (АСВ). Наряду с банками, которые добросовестно делали страховые отчисления по всем своим депозитам, есть такие кредитные организация, которые предпочли скрыть часть вкладов «за балансом» для своей выгоды. Чем же чревато открытие таких забалансовых вкладов, и как обезопасить свои деньги от банковских мошенников? Рассмотрим в этой статье. В ней же вы сможете ознакомиться с отзывами обманутых вкладчиков, вернувших свои сбережения после отзыва лицензии у банков, использовавших мошеннические методы привлечения вкладов у населения.

Забалансовый (тетрадочный) вклад. Что это такое?

При оформлении вклада по закону и по всем банковским правилам клиент подписывает договор банковского вклада, а в банковской программе для него открывается счет, где будут отражаться все операции поступления, списания и начисления процентов. После открытия депозита данные о нём передаются в Банк России по специальным каналам связи. Такие депозиты в обязательном порядке страхуются в АСВ, а при банкротстве банка вкладчик обычно без особых проблем получает свои сбережения назад в рамках предела страховой суммы (1,4 млн руб.) – читайте, что такое система страхования вкладов в России, и как она работает?

В случае открытия забалансового вклада все операции со счетом осуществляются вне банковской программы, а, значит, данные вкладчика не попадают ни в одну отчетность и не будут направлены в ЦБ РФ. Налицо нарушения законодательства.

Такие вклады еще называют «тетрадочными», потому что по факту все операции с ними учитываются не в банковской программе, а, условно говоря, в тетради – на самом деле банк ведёт «двойную бухгалтерию», и заносит сведения о забалансовых вкладах в отдельную базу данных. Казалось бы, что в этом плохого для обычного вкладчика?

Раз счета не попали ни в один официальный отчет, то и страховать их банк не собирается. Таким образом, такие вклады становятся «невидимыми» для государственной корпорации АСВ, и, в случае отзыва у банка лицензии, вкладчик просто не сможет вернуть свои сбережения – по бумагам их не существует! Поэтому открытие внебалансовых вкладов относят к мошенничеству, однако, сами факты мошенничества, как правило, всплывают часто только при отзыве у такого банка лицензии.

Зачем банк скрывает вклады от глаз ЦБ РФ? На это есть ряд причин:

- чтобы снизить размер отчислений в АСВ;

- чтобы уменьшить налоговую базу по налогу на прибыль;

- чтобы вложить эти средства с целью получения дополнительной выгоды;

- чтобы создавать меньше обязательных резервов.

Забалансовые вклады, попросту говоря, идут в карманы топ-менеджеров банка в качестве дополнительного, но нелегального источника дохода. За подобные правонарушения предусмотрена пока лишь административная ответственность, поэтому такой вид мошенничества будет процветать и дальше.

Несмотря на снижение объема выявленных «тетрадных» депозитов у рухнувших банков, проблема и по сей день остается актуальной. В 2014 году только у одного Мособлбанка в процессе санации было найдено 76 млрд руб. вкладов за балансом. По официальной статистике В 2017 году банки не отразили на своих счетах около 11 млрд руб. (!) средств вкладчиков. В 2018 году подобные нарушения были выявлены только у двух банков на сумму 795 млн руб.

По мнению представителей АСВ практика ведения банками «тетрадочных» вкладов в 2019 году приобрела новый вид. В процессе отзыва лицензии у башкирского Роскомснаббанка была выявлена схема, по которой средства вкладчиков привлекались под видом вкладов в пользу сомнительной инвестиционной площадки. При этом клиенты банка были уверены, что открывают именно депозиты, так как банк не раскрывал всю информацию по этим сделкам и намеренно вводил вкладчиков в заблуждение.

Чем это грозит для вкладчика?

Далеко не каждый клиент банка разбирается в банковской деятельности и легко сможет понять обманывают его или нет. Иногда бывает очень сложно отличить законные депозиты от «тетрадочных». Наличие таких вкладов несет для их владельцев целый ряд проблем, которые выйдут наружу при банкротстве кредитной организации:

- Об открытии вкладов за балансом не сообщается в ЦБ РФ, они не отражаются на счетах и не попадают ни в один отчет банка перед надзорными органами. Такие счета не попадают в реестр при отзыве у банка лицензии, и получить возмещение от АСВ по ним проблематично.

- Для получения выплат по такому вкладу придется доказывать его существование, предоставлять в АСВ полный пакет подтверждающих документов и выписок. На деле вернуть такие вклады часто можно только через суд.

- Придется потратить уйму времени, нервов и денег на судебные издержки, чтобы отстоять свои права на возмещение в суде.

- При отсутствии на руках оригиналов документов по такому вкладу можно попрощаться со своими сбережениями навсегда.

Однако не всё так плохо. Практика показывает, что суды обычно встают на сторону вкладчиков, если наличие вклада удастся подтвердить подлинными документами.

Как не стать жертвой банковских мошенников? Советы и лайфхаки

Признаки вкладов “за балансом”

Главная проблема в том, что отличить фиктивный вклад от законного довольно трудно. В обоих случаях клиент приходит в банк, где ему объясняют условия вклада и дают подписать депозитный договор. Рядовому вкладчику стоит обращать внимание на следующие моменты, характерные для забалансовых вкладов:

- Предлагаются повышенные проценты при размещении средств в депозит. При этом уровень процентной ставки значительно выше, чем по аналогичным продуктам в других банках.

- Предлагается открытие вклада на особых условиях, при этом другим клиентам этот же вид вклада открывается на общих основаниях.

- Отсутствует интернет-банкинг, позволяющий отслеживать свои счета не выходя из дома. Если у банка до сих пор нет онлайн-банкинга (личного кабинета клиента), то это серьёзный повод задуматься о целесообразности сотрудничества с таким банком.

- Наличие комиссий на безналичное пополнение вклада. Обычно банк позволяет оперировать своими счетами онлайн из соображений удешевления обслуживания – клиент не приходит в офис и не тратит время сотрудников банка, которым надо платить зарплату. И комиссии за онлайн-операции у всех нормальных банков обычно ниже. Если же банк вводит комиссии за пополнение вкладов, то это может говорить об отсутствии полной автоматизации работы со счетами – возможно, банковский работник-операционист разносит зачисленные средства по нужным счетам вручную.

- Применение нестандартных документов для открытия вклада или внесения на него средств.

- Промедление в выдаче подтверждающих документов. Ситуации, когда сотрудник «забывает» выдать на руки клиентские экземпляры договора и приходных ордеров или просит зайти за ними позже, ссылаясь на сбой в системе и невозможность распечатать их в данный момент.

- Запутанные программы, когда предлагается открыть вклад с участием в каких-либо инвестиционных проектах. Так было с клиентами Роскомснаббанка, которые по договору вносили депозит в ООО, а банк выступал всего лишь посредником.

Как не стать забалансовым вкладчиком

К сожалению, даже нахождение банка в ТОП-50 не гарантирует того, что ваш вклад не окажется за балансом. В 2017 году при отзыве лицензии в банке Югра было выявлено 75 млрд руб. неучтенных сбережений клиентов. Банк считался крупным в своем регионе и входил в ТОП-30. Однако есть некоторые общие правила, которые помогут рядовому вкладчику максимально обезопасить свои вложения и не стать жертвой банковских мошенников:

- Пользоваться услугами только самых известных и крупных банков, филиалы которых расположены по всей стране. Это банки из первой десятки, имеющие внушительный капитал и хорошую репутацию.

- Обращать внимание на депозитные предложения. Подозрительно высокие ставки и дополнительные условия в виде подарков и бонусов должны наводить на мысль, что здесь что-то не так. Особенно стоит насторожиться, если в качестве вклада предлагается участие в каких-либо инвестиционных проектах.

- Заключать депозитный договор только традиционным способом в офисе банка. Обязательно изучить все пункты договора, сверить свои персональные данные. Выяснить, кто подписывает договор со стороны банка, имеет ли это лицо такие полномочия. Если сотрудник действует по доверенности, выяснить, действительна ли она на момент подписания договора.

- Подключиться к интернет-банкингу и регулярно сверять данные по остаткам и поступлениям через личный кабинет клиента.

- Требовать оригинальный экземпляр подписанного депозитного договора и всех приложений к нему. Обязательно брать у сотрудников квитанции и другие документы, подтверждающие внесение денег на счет. Все документы стоит хранить до даты окончания вклада. При открытии вклада через интернет-банк (это доступно во всех крупнейших банках) можно получить все необходимые документы, обратившись в офис.

- При пополнении вклада сверять свои данные в приходных кассовых ордерах и квитанциях, обращать внимание на номер своего счета.

- Пользоваться услугой безналичного пополнения вклада, особенно полезно пополнять счет переводом из другого банка. В случае отсутствия депозитного счета в программе такие операции не увенчаются успехом.

- Запрашивать выписки по своим счетам в конце каждого расчетного периода. Следите, чтобы они содержали подписи и печати, а также все реквизиты обеих сторон.

- Не соглашайтесь на заманчивые и «выгодные» предложения переоформить вклад в другие более рискованные инструменты, например, векселя, облигации или ноты. Помните, обязательно страхуются только вклады.

- В случае получения отказа банка по любому из описанных выше пунктов сразу обращайтесь в ЦБ РФ по телефону горячей линии (8 800 300-30-00), через интернет-приемную на сайте или непосредственно в подразделение.

Ваш вклад оказался тетрадочным: как вернуть свои деньги из банка, которого лишили лицензии

В последние годы ЦБ РФ рассматривает возможность включения «тетрадочных» вкладов в реестр АСВ на основании только оригиналов документов вкладчика. Также ведутся разговоры о создании единого реестра всех вкладов в ЦБ РФ, чтобы каждый смог получить по запросу информацию о своем вкладе и в случае необходимости требовать возмещения на основании такой выписки. Пока вернуть средства с таких счетов часто можно только в судебном порядке. Если ваш банк лишился лицензии, а вас самих не оказалось в реестре АСВ, то действовать придется следующим образом:

- Сначала нужно собрать все оригиналы документов, подтверждающих открытие вклада и внесение на него средств (договор на открытие вклада, приходные и расходные кассовые ордера и квитанции, выписки по счету).

- Написать заявление с требованием пересмотреть сумму возврата, в котором указать на каких основаниях вы несогласны с ней. Отправить заявление в АСВ и приложить к нему копии документов.

- Если проблему не удалось решить на уровне АСВ, и был получен отказ в пересмотре суммы возмещения, то остается только обратиться в суд. Придется потратить свое время и деньги на судебные издержки. Как показывает практика, суд встает на сторону обманутых вкладчиков. Можно найти для этого других пострадавших и направить коллективный иск.

- Решить, кто будет ответчиком в суде (АСВ или банк). Так как причиной отсутствия вкладчика в реестре является недобросовестная работа банка, то логично судиться непосредственно с кредитной организацией, а АСВ будет выступать третьей стороной. Если вы не разбираетесь в судебной практике, то лучше доверить эту работу адвокату.

- В случае отказа суда его решение можно обжаловать в вышестоящих инстанциях. Также стоит обратиться в сам банк с заявлением о включении вас в реестр взыскателей. В этом случае можно надеяться на получение хоть какой-то суммы в порядке очереди.

Отзывы забалансовых вкладчиков

Рассмотрим, что происходит в реальности с возвратом забалансовых вкладов. Части вкладчиков удалось вернуть свои сбережения. О том, насколько это сложно, можно судить по отзывам в интернете.

Случаи, когда все решилось благополучно :

- удалось вернуть весь вклад без обращения в суд, АСВ внес вклад в реестр на основании заявления и документов;

- деньги вернули после подачи заявления о несогласии с суммой возмещения.

- Ренессанс Кредит Банка, бесплатное обслуживание, льготный период 145 дней всегда! Альфа-Банка, бесплатное обслуживание, 1 год без % на любые покупки! Совкомбанка, бесплатное обслуживание, беспроцентная рассрочка (в том числе на снятие наличных), кэшбэк до 6%!, процент на остаток до 25% банка Открытие, бесплатное обслуживание, кэшбэк 1,5% на все покупки!, льготный период 55 дней, погашение кредитки другого банка бесплатным переводом Хоум Кредит Банка, бесплатное обслуживание, 22% по накопительному счету

Какие трудности могут быть на пути возврата своих средств:

- затягивание сроков рассмотрения заявления в АСВ, нежелание разбираться в проблеме;

- возвращают не ту сумму вклада, несмотря на то, что были предоставлены все подтверждающие документы;

- нет помощи от сотрудников АСВ, долгий процесс рассмотрения заявлений;

- удалось вернуть часть средств без обращения в суд, но на это ушло много времени;

- непонятная система расчетов в случае, если в реестре указана меньшая сумма вклада.

Банк России планирует усилить надзор за деятельностью банков в сфере привлечения средств на депозиты. Идут разговоры о применении уголовного наказание за оформление вкладов не по закону. Пока же все остается по-прежнему и безопасность вкладчика – это полностью его забота.

Источник https://businessman.ru/passivnyie-operatsii-kommercheskih-bankov-ponyatie-vidyi-i-znachenie-v-bankovskoy-deyatelnosti.html Источник https://moneyscanner.net/depozitnye-operacii/ Источник https://privatbankrf.ru/vkladyi/zabalansovye-tetradochnye-vklady-chto-eto-takoe.html