Чудеса фиксированной фракции: как никогда не слить депозит

Приветствую вас, дамы и господа трейдеры!

Сегодня мы продолжим тему управления капиталом ваших счетов и поговорим о самом распространенном и наиболее часто рекомендуемом методе управления капиталом для инструментов, использующих действие рычага, то есть торгуемых с маржей – фиксировано-фракционном методе. Дело в том, что небольшие усовершенствования классического метода позволят вам практически никогда не сливать ваши счета.

На самом деле это, вероятно, единственный метод управления капиталом, известный нам из различных книг и ресурсов в сети. При этом в большинстве книг о торговле, как правило, менеджменту денежными ресурсами уделяется всего одна глава с рекомендациями, что следует использовать. И при этом не дается никаких разъяснений по поводу возможных последствий, плюсов и минусов того или иного подхода.

А между тем не существует какого-то идеального метода мани менеджмента, который отлично подходил бы для использования с широким кругом торговых систем. Сегодня мы продолжим беседовать о методах мани менеджмента и познакомимся с самым распространенным из них, а также рассмотрим достоинства, недостатки и различные вариации фиксировано-фракционного метода управления капиталом.

Классический вариант фиксировано-фракционного метода

Классический вариант говорит нам о том, что по каждой сделке можно рисковать суммой, не превышающей Х % от баланса или от эквити счета. Это наиболее широко распространенная техника управления капиталом, как среди профессиональных финансовых менеджеров, так и среди обычных частных трейдеров. Также этот метод часто называют методом фиксированной доли, так как используется именно процентная доля капитала.

В соответствии с этим методом, вы просто рискуете Х % от ваших денег в каждой сделке. Например, вы торгуете фиксировано-фракционным методом, используя в каждой сделке 2% от вашего депозита. Ваш депозит равен 1 200$, а стоп-лосс (максимальный убыток) составляет 100 пунктов или 1000 пипсов. Для простоты предположим, что цена пункта у нас равна 1$ при лоте 1. Тогда наш лот, которым мы будем входить в сделку, составит 1200*2%/(1000*1) = 0,024 или 0,02 лота.

Также часто встречается модификация, где вместо величины стоп-лосса в расчет берется максимальный убыток. Дело в том, что многие торговые системы имеют правила для выхода из сделок в убыточной зоне и часто бывает так, что получение полного стоп-лосса крайне маловероятно. Поэтому, чтобы не занижать сильно риски и не ограничивать искусственно рост капитала по системе, берут максимальный по результатам тестирования убыток (например, по результатам 1000 сделок максимальный убыток по сделке составил 80 пунктов) и используют в расчетах именно его. А реальный стоп-лосс либо вообще не используют, либо ставят его с приличным запасом.

Стоит всегда помнить, что рынок есть рынок и даже когда что-то кажется крайне маловероятным, оно все равно обязательно рано или поздно произойдет. Поэтому, даже если вы и решили использовать подобный вариант расчета лота, не увеличивайте искусственно размер стопов и уж тем более не убирайте их совсем. В критический момент, пусть и с большим проскальзыванием, но ваша сделка будет закрыта и при адекватных уровнях риска вы не потеряете много.

Правила округления лота для фиксировано-фракционного метода

В разобранном выше случае в результате округления мы не смогли выставить риск ровно в 2% и используем риск (0,02*1000/1200)*100% = 1,67%. Когда счет увеличится до 1500$ при нашем заданном риске в 2% – мы сможем входить в рынок уже лотом 0,03. В этом случае риск будет составлять уже ровно 2%. Но с уровня депозита в 1300$ мы могли бы округлять получающийся лот по стандартным правилам округления (то есть при 0,025 мы округлили бы до 0,03), но в этом случае фактический риск был бы уже 2,31%, что прилично больше заданных 2%. Поэтому правильнее, на мой взгляд, все-таки всегда округлять в меньшую сторону, чтобы не рисковать лишними деньгами.

Классический фиксировано-фракционный метод и торговая статистика

Как вы прекрасно понимаете, расчет риска для следующей сделки в данном подходе строится совершенно без привязки к статистике счета. Каким бы ни был рынок в текущий момент, как бы эффективно или неэффективно ни работала ваша стратегия, риски по следующей сделке остаются неизменными. В этом вся сущность этого метода и, несмотря на то, что чуть ли не каждый трейдер использует в своей торговле именно его, эффективным такой подход назвать довольно сложно.

Один лот на каждые X единиц валюты на счете

Этот метод – просто немного измененная вариация классического метода. Именно его и называют чистой фиксированной фракцией. Суть тут в том, что на каждые, например, сто долларов на балансе, вы прибавляете минимальную единицу лотности. К примеру, ваш баланс равен 1 200 долларов, и вы прибавляете 0,01 лота на каждые 500$ на счете. Тогда вы будете входить в каждую сделку лотом 0,02, пока счет не вырастет до 1 500 $. Далее вы будете работать с 0,03 лота вплоть до отметки 2 000 $ баланса.

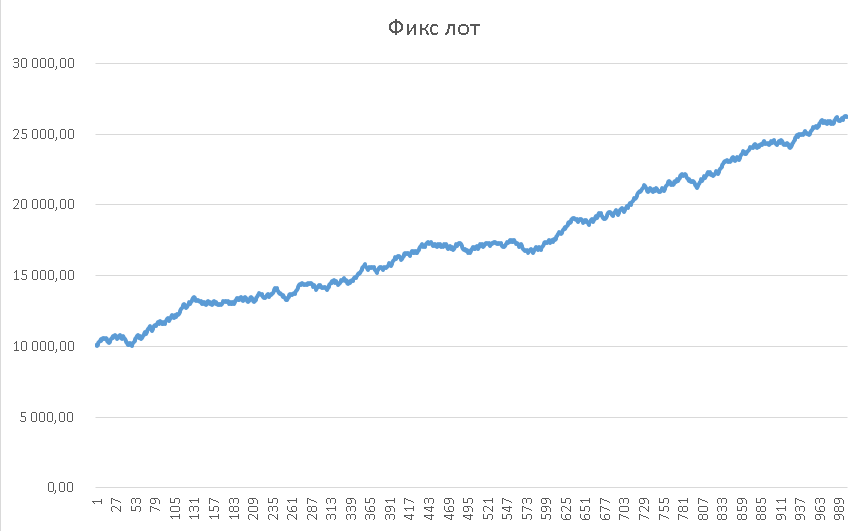

Ниже вы можете увидеть график торговой системы с 58% прибыльных сделок и отношением профита к убытку 1 к 1 (без учета торговых издержек):

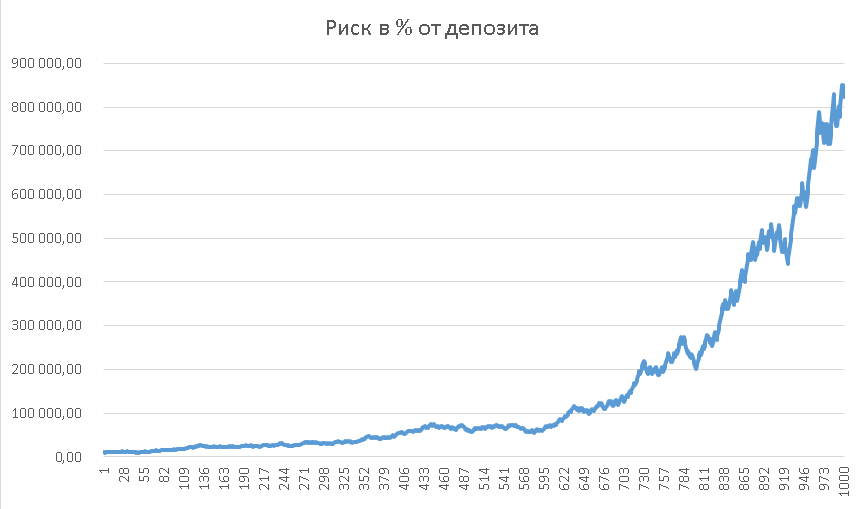

Та же система с риском 3% от депозита на сделку:

Та же система, но с риском один минимальный лот на каждые 200 долларов депозита:

Несмотря на немного более скромные показатели прибыли у последнего варианта, максимальная просадка у него существенно ниже, а кривая доходности более гладкая.

Более отчетливо это можно оценить, когда сделки приносят различное количество прибыли или убытка:

Если вы более внимательно изучите эти два графика, вы увидите преимущества второго метода. Особенно это видно по просадке в районе сделок 900-950 – она действительно прилично меньше, чем при классическом фиксировано-фракционном методе.

Тем не менее, метод один лот на каждые X единиц валюты на счете также имеет ряд недостатков. Он также совершенно не учитывает торговую статистику и предписывает всегда рассчитывать лот исходя только от величины счета. Также такой способ совсем не учитывает тот факт, что величина прибылей и убытков может быть различной от сделки к сделке.

Также этот способ расчета лота не учитывает реальную величину возможного максимального убытка. То есть если при подборе лотности по результатам теста в него не вошли случаи закрытия по стоп-лоссу, у вас все равно есть шанс в будущем получить этот самый стоп-лосс и будет печально, если он будет раза в четыре превышать средний убыток.

Вполне реальна такая ситуация, когда у вас в среднем убыток составляет, например, 2%, потому, что вы закрываетесь обычно по сигналу системы, не дожидаясь полного стопа, но наступает такой момент, когда из-за, например, чересчур быстрой реакции рынка на фундамент, сделка закрывается именно по полному стопу и вы получаете убыток в 10%.

Ну и последний, но очень важный недостаток состоит в том, что вам нужно получить 100% прибыли, чтобы на начальном этапе переключиться с одного до двух минимальных лотов. Например, вам нужно иметь 500$ для торговли лотом 0,01 чтобы держать максимальную просадку в районе 20%. Тогда для торговли лотом 0,02 вам нужно сделать 500$ или 100% от начального депозита. Следующий переход произойдет уже на 50% прибыли. Затем на 33%. В итоге после каждой сделки вам придется увеличивать лотность на несколько минимальных единиц лота. Но самый первый переход требует 100% профита.

Большая проблема возникнет, если вы попытаетесь уменьшить тот огромный период времени, который требуется для перехода с торговли лотом 0,01 на лот 0,02. Единственный способ увеличить здесь скорость – это увеличить процент риска (что особенно опасно при небольшом размере счета).

Недостатки обоих методов

Основной недостаток – необходимость очень долгое время работать одним и тем же лотом до перехода «на следующий уровень». Этот недостаток касается обоих методов, но более явно он виден именно в последнем. Например, при торговле 0,01 лота на каждые 500$ на депозите, вы можете торговать лотом 0,01 целый год, пока депозит не станет равен 1 000$. Весь этот период между переходами на новые уровни вы по сути работаете фиксированным лотом и лишаете свой счет эффекта «геометрического роста», ну, или по крайней мере, сильно растягиваете этот эффект.

При увеличении уровня риска этот недостаток можно немного смягчить, но тут вылезает наружу еще один существенный недостаток. Если вы думаете, что темпы роста счета при геометрической модели соответствуют темпам снижения, то вы заблуждаетесь. Как это ни прискорбно, но темп снижения превосходит темп роста.

Например, чтобы максимально быстро нарастить ваш счет, вы решили использовать метод оптимальной f, которая предполагает торговлю с высоким процентом риска, обычно от 10 до 20% на сделку. Предположим, что ваша система будет всегда давать либо прибыль 10% от депозита, либо такой же убыток. Тогда при депозите 1000 долларов и риске 10% вы выиграете в первой сделке 100$ и получите 1 100$ на депозите. В случае, если следующая сделка будет убыточная, вы рискнете уже 110$ и получите в результате 990$ на счете.

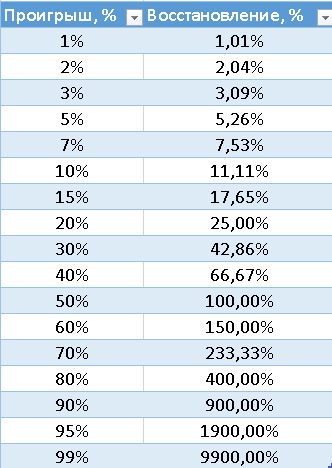

Таким образом, в обоих сделках вы рисковали десятью процентами от счета и получили убыток в 10$, но никак не 0$. При этом, чем выше риск, тем сильнее этот эффект. Это называется асимметричностью рычага, которая свойственна всем инструментам, торгуемым с маржей. Всю эту печаль наглядно можно продемонстрировать вот такой таблицей:

Как видите, уже при риске 5% действие данного эффекта начинает сказываться на ваш счет. Именно поэтому вам нужно сразу решить, что вам важнее – усилить действие эффекта геометрического роста (и при этом прилично возрастут просадки по счету), или сохранить и максимально обезопасить ваш начальный капитал.

К сожалению, нет пока такого способа, который позволил бы надежно реализовать обе этих цели, но есть некоторые приемы, которые все же позволят вам откусить по небольшому куску от двух этих пирогов. Но о них немного ниже, а сейчас разберем эти два базовых подхода – увеличение эффекта геометрического роста и защита прибыли.

Защита прибылей

Возможность уменьшать риск быстрее, чем он возрастает, позволяет защитить достигнутые прибыли в период убытков. Что такое ставка снижения? Это довольно просто – чем большее количество убыточных сделок мы получаем по системе в данный момент, тем сильнее мы снижаем лотность. Самый простой пример – после каждой убыточной сделки уменьшаем лот на 20%, то есть умножаем лот на коэффициент, например, 0,8. Предположим, что у нас прибыль равна убытку и мы торгуем фиксированный 1 лот на счете в 10 000$. Тогда после 9 убыточной сделки нам уже нечем будет торговать:

Теперь давайте попробуем рисковать 10% от счета:

После 10 убыточной подряд сделки мы лишились практически 65% от нашего капитала и исходя из таблицы сверху нам нужна прибыль около 200% для восстановления счета.

Теперь после первой убыточной сделки мы будем уменьшать каждый раз лот на 30%:

Как видно, мы в просадке на 33% и для восстановления нам потребуется около 45% прибыли.

Трейдер заинтересован в том, чтобы снижение риска опережало рост, по нескольким причинам.

Во-первых, трейдер может ограничить объем убытков. Если используемая им стратегия или торговая система приносят большие убытки, то возможность более быстрого снижения риска обеспечит следующий эффект: чем больше будут возможные убытки, тем меньшей величиной капитала придется рисковать, что в итоге серьезно уменьшит глубину максимальной просадки.

Во-вторых, это позволяет консервативному трейдеру поступить более агрессивно при увеличении объема реинвестирования. Трейдеры не применяют агрессивное управление капиталом, поскольку опасаются, что это повлияет на величину потенциальных убытков. Более быстрое по сравнению с прежними темпами снижение риска приводит к менее значительным издержкам.

Давайте сравним результаты одной и той же системы с применением ставки снижения и без:

Риск в % от депозита:

Один лот на каждые X единиц валюты на счете:

Просадки, хоть и не слишком значительно, но все же уменьшились. К тому же теперь мы защищены от большого количества убыточных сделок подряд.

Модификации метода ставки снижения

Но, опять же, нужно понимать, что подобный подход лучше всего показывает себя при большом количестве убыточных сделок подряд, иначе эффект применения этого метода практически незаметен. Поэтому довольно часто применяют его модификации.

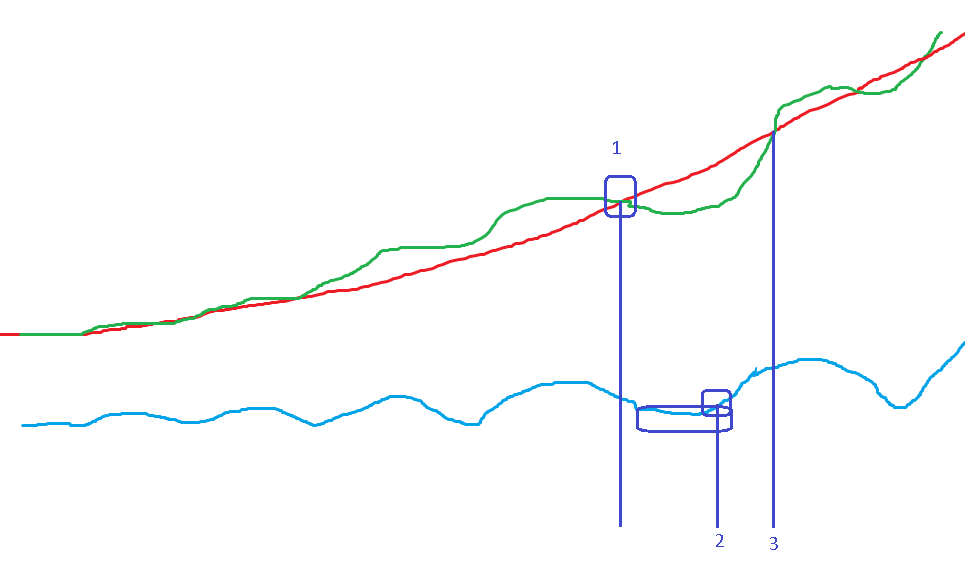

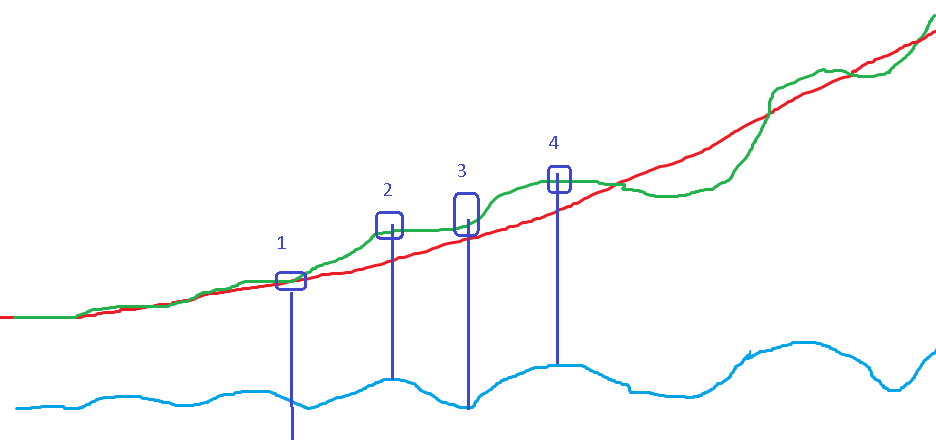

Одна из таких модификаций – кривая баланса системы. Строится скользящая средняя по балансу депозита и при текущем балансе, находящемся ниже скользящей средней, применяется ставка снижения до тех пор, пока баланс не будет находится выше кривой. При пересечении балансом своей скользящей средней можно снова переходить на стандартный расчет лотности. Тут тоже есть один недостаток – чем дальше мы успели отклониться от скользящей, тем сложнее будет при условии уменьшающегося лота вернуться обратно. Поэтому стоит к скользящей средней по балансу добавить и осциллятор по балансу, получив таким образом трендовую систему:

В точке 1 при пересечении линией баланса (зеленая линия) линии скользящей средней (красная линия) мы начинаем применять ставку снижения до тех пор, пока не окажемся в точке 2. В точке 2 осциллятор, рассчитанный по показаниям линии баланса, выходит из перепроданности, и мы постепенно начинаем наращивать лот, пока не оказываемся в точке 3. В точке 3 график баланса оказывается снова выше скользящей средней и мы снова рассчитываем лот исходя из обычной логики, принятой в системе.

Такой подход уже позволяет уменьшить просадки в периоды снижения баланса (неблагоприятные рыночные условия для нашей системы), а также быстрее вернуться к начальному лоту. При таком подходе высокая ставка снижения не только не вредна для выхода к начальному лоту, но даже оказывается полезной – мы можем назначить ставку снижения, например, 0,7, а ставку повышения (увеличение лотности при росте осциллятора) установить в районе 1,5.

Таким образом, мы довольно стремительно будем сокращать потери по балансу и еще более стремительно выходить из просадок. Это верно в случае, когда осциллятор продолжает рост от уровня перепроданности, но если пробой уровня был ложным и следующая сделка окажется убыточной, мы окажемся в еще большей просадке, так как вошли увеличенным лотом. Поэтому стоит с осторожностью применять метод ставок и тщательно тестировать систему на истории.

Ускорение роста геометрической прогрессии

В предыдущем примере мы уменьшали лотность быстрее, чем это было бы при обычном способе управления капиталом, например, при использовании 2% от депозита в каждой сделке. Но кто помешает нам увеличивать лотность при нахождении линии баланса над своей скользящей средней и росте осциллятора? То есть, например, по нашей системе мы должны рисковать 2% в каждой сделке. При этом при подходящих условиях (росте скользящей средней и осциллятора, например), мы можем сказать, что на данный момент наша система находится в «хорошей форме» и работает в согласии с рыночными условиями. Тогда почему бы не увеличивать лот после каждой прибыльной сделки в подобных условиях? Все это увеличит эффект геометрической прогрессии на счете без существенного увеличения просадок, ведь мы будем действовать подобным образом только на благоприятных для торговой системы фазах рынка:

То есть пока линия баланса находится над своей скользящей средней и осциллятор растет (отрезки 1-2 и 3-4) мы можем увеличивать лотность сверх заложенного в системе. В периоды спада осциллятора можно торговать базовым лотом, тем, что заложен в классических правилах системы. Таким образом в самые благоприятные периоды мы будем рисковать немного большим.

Торговля на прибыль

Как известно, самой первой задачей правильного мани менеджмента является защита начального капитала. Торговля – это не спринт, а марафон, и самое важное тут не сойти с дистанции.

Я прекрасно понимаю людей, которые сначала стараются разогнать депозит, а потом уже торговать более спокойно. Не каждый трейдер способен позволить себе депозит, торговля на котором полностью бы покрывала его расходы на жизнь. Поэтому многие хотят как можно быстрее достигнуть этого уровня и стараются в самом начале принимать большие риски. Это кажется правильным решением, ведь так можно действительно быстрее начать полностью зарабатывать только с рынка, а маленький депозит не так жалко потерять. Но, к сожалению, далеко не каждому удается выдержать этот спринт с повышенными рисками и такое решение, как правило, приводит к открытию нового счета. Особенно такая методика опасна, когда трейдер открывает счет под новую стратегию, статистики по которой у него нет или её очень мало.

Отсюда следует правило – чтобы не открывать новый счет каждый новый месяц, когда на карточку вам капает аванс, на новых счетах какое-то время стоит торговать минимальным лотом. Причем неважно, сколько нулей содержит ваш баланс – всегда стоит один-три месяца поторговать именно минимальным лотом. Во-первых, это даст понять, насколько хороша ваша система и не вогнать вас сходу в большую просадку. Во-вторых, если система способна приносить прибыль в принципе, это будет понятно по истечении этого срока, так как создаст некоторый прирост, который вам еще может пригодиться в случае, если после повышения рисков ваша ТС вдруг попадет в период просадки. Так вы будете просаживать накопленную прибыль, а не начальный депозит, что психологически будет немного легче – вы уже видели, как работает система и знаете, что это просто просадка и система работает.

Вторая задача мани менеджмента – это получение прибыли. С этого момента начинается самое интересное. Если вы правильно защитили начальный капитал, вы имеете очень хороший шанс оставаться в игре достаточно долго, чтобы, наконец, извлечь некоторый доход из вашей торговли. Я предполагаю, что вы читали все, что было написано выше и поняли, как правильно увеличивать свой риск. Если увеличение риска производится правильно, есть шанс, что размер дохода, который будет получен в благоприятный период торговли, сможет вас удивить. Тем не менее, вы должны защищать этот доход, поскольку всегда есть вероятность просадки, которая может загнать вас в угол.

Поэтому, если защита полученной прибыли более важна для вас, чем продолжение наращивания счета в максимально быстром темпе, тогда наиболее важным шагом, в момент наступления просадки, будет уменьшение вашего риска на сделку более быстрыми темпами, чем показатель, с которым шло нарастание риска в благоприятный период. А эту методику мы уже с вами детально разобрали выше, когда использовали скользящую среднюю по балансу.

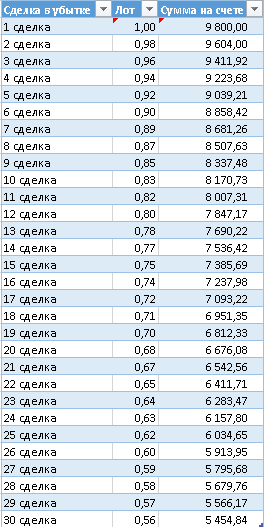

Существует такое понятие, как критическая точка. Это такое значение баланса, достижение которого практически гарантирует, что что бы ни случилось, вы уже не сможете потерять начальный депозит. Естественно, эта точка достигается только при условии применения ставки снижения лотности. Как вы помните, в одном из примеров, применяя ставку снижения 0,7 за 10 убыточных сделок, мы с 1 лота опустились до 0,04. Допустим, для нашей торговли 1 лот соответствует уровню риска в 2% и у нас на счете 10 000$:

Даже с таким довольно консервативным уровнем риска в 2% при 30 убыточных сделках подряд мы потеряем почти половину счета. Что будет, если то же самое случится с системой, которая использует ставку снижения 0,7:

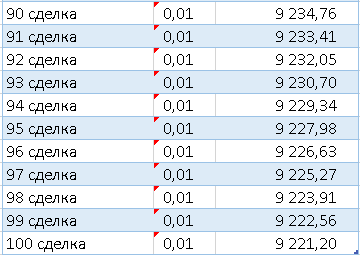

Мы будем терять буквально центы и получим просадку в 7% спустя целых 30 убытков. То есть при таком риске в 2%, при такой величине депозита в 10 000$ и при такой ставке снижения в 0,7, нам достаточно получить 10% прибыли, чтобы считать, что мы уже практически гарантированно не сольем наш депозит. Давайте продлим табличку результатов системы со ставкой снижения до ста убыточных сделок подряд:

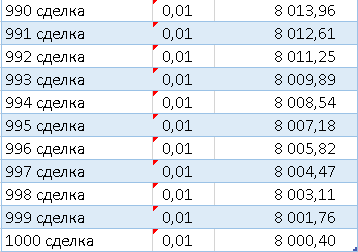

Согласитесь, маловероятно, но все же. Ну хорошо, для тех, кто еще не прочувствовал всю мощь этого подхода:

Тысяча убыточных сделок подряд и просадка 20%.

После какого уровня прибыли считать ваш депозит неубиваемым – решайте сами. Конечно, можно воспроизвести и 10 000 убыточных сделок подряд, и они действительно сольют-таки ваш депозит. Но станете ли вы в реальности годами смотреть на то, как ваша система потихоньку теряет деньги? Скорее всего, максимум спустя 500 сделок вы одумаетесь и уберете систему со счета:

И потеряете на этом около 13%, что не слишком уж и печально. Конечно, реальные системы не сливают таким образом и у вас на размышления будет гораздо больше времени. Но я не знаю ни одного более мощного метода для защиты начального депозита, чем этот.

Но, как я уже говорил, для успешного его применения важно найти момент для возврата к начальному лоту и тут может быть множество различных стратегий – после первой прибыльной сделки, после выхода счета на уровень, после которого баланс начал снижаться (считай после выхода из просадки), руководствуясь целой системой поверх графика баланса. Вариантов очень много, как много и различных торговых систем, и их графиков баланса. Некоторые системы дают плавные графики почти без существенных отклонений и в этом случае скользящая средняя с осциллятором будет не особенно эффективна. Некоторые системы предполагают серьезные и длительные отклонения линии баланса от скользящей средней. В каждом конкретном случае необходим индивидуальный подход, подтвержденный результатами тестирования.

Заключение

Сегодня мы наиболее подробно разобрали такой популярный метод управления капиталом, как фиксировано-фракционный. Надеюсь, знание достоинств и узких мест в применении фиксированной фракции помогут вам избежать многих ошибок при управлении вашим капиталом. Такие инструменты, как ставка снижения и ставка понижения позволяют нивелировать недостатки фиксировано-фракционного метода, а также, как вы убедились, надежно защитить ваш начальный капитал и полученную в процессе торговли прибыль.

Тем не менее, стоит помнить, что не существует идеального метода мани менеджмента и не торговая система подбирается под «идеальный», на ваш взгляд, метод управления капиталом, а наоборот – под конкретную торговую систему подбирается такой метод, который максимально эффективно скроет все недостатки стратегии и наилучшим образом выделит ее достоинства. Система управления капиталом является прежде всего именно системой и вполне нормально, что система мани менеджмента будет ничуть не проще, чем сама торговая стратегия.

Самый крупный слив депозита в истории Форекс

Здравствуйте, дорогие гости блога womanforex.ru, в этой статье я решила рассказать вам про самые крупные сливы депозита на Форекс.

p, blockquote 1,0,0,0,0 —>

Все начинающие спекулянты интересуются опытными трейдерами, кто они такие, какой они получают доход и сколько сливают.

Так вот сегодня вы узнаете про самые крупные сливы за всю историю существования рынка Форекс.

p, blockquote 2,0,0,0,0 —>

Ник Лиссон

Этот человек уже в 28 лет сумел добиться колоссальных успехов в трейдинге, в результате чего и стал сотрудником Barings-Bank, которому доверили совершать сделки на сингапурской бирже. Лиссон не стал останавливаться на достигнутом, и стал вести торги японским индексом Nikkei, применяя втайне от начальства активы банка.

p, blockquote 3,0,0,0,0 —>

p, blockquote 4,0,0,0,0 —>

Лиссон, решивший применить методику Short-Straddle, которая предполагала создание сделок на Повышение и на Понижение в одно и тоже время, нанес банку ошеломительный ущерб. В результате больших инвестиций в Nikkei он просто упал в цене, что привело к возникновению огромных потерь. В надежде изменить ситуацию Лиссон создал еще несколько ордеров, что только увеличило риски. В результате в 1995 году банк Barings-Bank был объявлен банкротом. Из-за действий Ника Лиссона кредитное учреждение лишилось суммы в размере 1,31 миллиардов долларов.

p, blockquote 5,0,0,0,0 —>

В итоге, кредитное учреждение, которое работало в течение 200 лет до этого, стало банкротом из-за действий одного трейдера. Лиссон за свои манипуляции был осужден на длительный срок, но был освобожден спустя четыре года из-за плохого здоровья. Лиссон дожил до наших дней, он является автором книги «Агрессивный трейдинг», которая после своего появления стала настоящим бестселлером.

p, blockquote 6,0,1,0,0 —>

Джон Руснак

Джон Руснак в 1993 году занял место валютного трейдера в ирландском банке All first Financial, который действовал на американском рынке. Джон начал активно торговать японской йеной, трейдер вначале неплохо справлялся с поставленными перед ним задачами и даже неплохо подзаработал, увеличив риски. Но после этого фортуна отвернулась от него, что вызвало появление серьезных убытков. Для компенсации потерь, Руснак принял решение увеличить риски, подделывая финансовую отчетность. Особого внимания заслуживает тот факт, что владельцам банка понравились его положительные отчеты, и они даже выделили ему премию в размере 400 000 долларов, хотя на тот момент убытки кредитного учреждения уже превышали 30 млн. долларов. Это был 1997 год.

p, blockquote 7,0,0,0,0 —>

Джон скрывал убытки банка от руководства вплоть до 2001 года, когда сумма убытков превысила 700 миллионов долларов. Действия Руснака привлекли внимание сотрудников ФБР, которые и раскрыли его махинации. В истории ФБР именно этот случай является самой крупной аферой 90-ых годов.

p, blockquote 8,0,0,0,0 —>

За свои манипуляции Руснак получил 7,5 лет, также его обязали возместить банку все потери, поэтому с каждой его зарплаты по сей день удерживается определенная сумма в пользу All first Financial.

p, blockquote 9,0,0,0,0 —>

Ясуо Хаманака

Ясуо Хаманака торговал металлами, используя в качестве основного актива медь. Вначале Ясуо прекрасно справлялся со своими задачами, и даже на его сделки по меди приходилось 5 процентов от всех международных операций. В то время трейдер получил прозвище «Король меди». Однажды удача от него развернулась, и чтобы компенсировать убытки, трейдер решил одолжить у компании средства, чтобы отыграться. В то время он входил в число ведущих специалистов корпорации в Sumitomo, обладающей надежной репутацией.

p, blockquote 10,0,0,0,0 —>

Чтобы скрыть потери, Ясуо начал подделывать отчетность. Ему удавалось скрывать убытки от руководства в течение 12 лет, и в конце концов убыток составил 2,6 млрд долларов. По словам самого Хаманка, ему удавалось скрывать убыток потому, что руководство ему доверяло и считало его лучшим и надежным трейдером. За свою деятельность японец был осужден на 8 лет, но за хорошее поведение отсидел 7 лет. В наше время он на свободе и ведет размеренную жизнь.

p, blockquote 11,0,0,0,0 —>

Лю Чи Бин

Лю Чи Бин торговал металлам и за свои успехи стал обладателем титула «Лучший трейдер мира». В итоге он получил должность ведущего трейдера в корейском госбюро. Трейдер всегда пытался торговать честно, но в один день ему пришла идея купить 200 000 тонн меди. Сделка была открыта на Лондонской бирже и взбудоражила всех спекулянтов. Чтобы оценить размер сделки, следует знать, что 200 000 тонн меди в то время – это был общий объем всей меди в Китае, который являлся крупнейшим ее экспортером. Такой контракт привел к резкому скачку цены вверх, но ордер так и не была исполнен, так как Лю Че Бин больше не принимал участие в торгах.

p, blockquote 12,1,0,0,0 —>

Подобные действия спекулянта вынудили правительство Кореи лишиться 1 миллиарда долларов, чтобы уменьшить цену меди. К тому же, это вызвало недоверие к Кореи как к надежному поставщику, так как все подумали, что в Кореи запасов меди значительно меньше, чем считалось ранее. Корейское руководство сделало заявление о том, что трейдер самостоятельно принимал решение и не оповестил об этом начальство.

p, blockquote 13,0,0,0,0 —>

Любопытен в этой истории тот факт, что кто-то все же успел реализовать медь по завышенной стоимости, так что налицо факт мошеннических действий. Кстати, после создания сделки Лю Чи Бин исчез, так что всех аспектов той аферы до сих пор не известно.

p, blockquote 14,0,0,0,0 —>

Брайан Хантер

Довольно крупный слив депозита совершил Брайан Хантер, который также считался отличным трейдером. Брайан родился и работал в Канаде. Он предпочитал торговать фьючерсами на газ. Кстати именно благодаря этим фьючерсам он и попал в ТОП лучших мировых спекулянтов. Дело в том, что в это время, в Америке прошел ураган Катрина, из-за которого произошла остановка добычи природного газа, что собственно и привело к росту цен.

p, blockquote 15,0,0,0,0 —>

В этот момент вместо того чтобы выйти из рынка, Хантер предположил, что цена продолжит свой рост и не закрыл сделки. К сожалению, цена развернулась и упала, причем падение было настолько быстрым, что привело к колоссальным убыткам. Общий размер убытков составил 6 млрд долларов, что принесло огромный ущерб фонду Amaranth Advisors, где и работал Брайан.

p, blockquote 16,0,0,0,0 —>

Джером Кервиль

Джером Кервиль был сотрудником французского банка Societe Generale. Он принимал личное участие в выполнении торговой операции, которая принесла убытки размером более семи миллиардов евро, так как Д. Кервиль был в сговоре с третьими лицами и совершал заведомо убыточные операции с целью получения вознаграждения.

p, blockquote 17,0,0,0,0 —>

За эти действия Д, Кервиль был осужден на семь лет. Во время суда он оправдывал свои действия желанием показать руководству банка, что он является талантливым сотрудником.

p, blockquote 18,0,0,1,0 —>

Джон Мэривезэр

Д. Мэривезэр практически сразу после начала своей карьеры смог завоевать хорошую репутацию как среди инвесторов, так и среди коллег. Этот спекулянт создал собственный хедж-фонд «Long Term». Благодаря имеющейся репутации, ему удалось аккумулировать капитал инвесторов в размере более ста миллиардов долларов.

p, blockquote 19,0,0,0,0 —>

В самом начале хедж-фонд функционировал стабильно, а его клиенты получали высокий доход. В 90-х годах Д. Мэривезэр инвестировал крупную часть капитала фонда в экономику РФ, из-за чего поле объявления дефолта в России он понес огромные убытки. Несмотря на усилия по исправлению ситуации, Д. Мэривезэру пришлось закрыть свой хедж-фонд.

p, blockquote 20,0,0,0,0 —>

Питер Янг

Питер Янг был сотрудником известной европейской компании Morgan Grenfell. Он считался опытным сотрудником, из-за чего ему доверили управлять капиталом компании European Growth. После того, как он получил доступ к большому количеству денежных средств, П. Янг принял решение улучшить собственное благосостояние. Он создал подставные организации, которые он использовал для манипуляций на фондовой бирже.

p, blockquote 21,0,0,0,0 —>

В результате описанной выше деятельности П. Янгу удалось неплохо заработать, а его работодатели при этом понесли огромные убытки в размере двести миллионов фунтов. П. Янг пытался скрыться от наказания, но его поймали в Лондоне, где он пытался выдать себя за женщину. Наказания ему, все-таки, удалось избежать, так как суд признал его психически больным и поместил его в специальную лечебницу.

p, blockquote 22,0,0,0,0 —>

Джулиан Робертсон

Д. Робертсон, по праву, входит в число лучших трейдеров. Это связано с тем, что созданный им фонд за 16 лет смог увеличить имеющийся капитал с восьми миллионов до восьми миллиардов долларов.

p, blockquote 23,0,0,0,0 —> p, blockquote 24,0,0,0,1 —>

Д. Робертсон применял собственную стратегию, которая заключалась в продаже йены против доллара, а также в приобретении ценных бумаг молодых перспективных предприятий. К сожалению, в 1998 году эта стратегия дала сбой. В этот период произошло существенное укрепление йены по отношению к доллару, из-за чего Д. Робертсон понес убытки в размере 17 миллиардов долларов.

Обсуждаем слив депозита на Форекс

Большинство трейдеров, вне зависимости от их успешности и наличия особенного опыта, хотя бы раз в жизни сталкивались с ситуацией слива депозита на Форекс. Кто-то теряет весьма значительные суммы, что нередко ставит большой и жирный крест на всей будущей карьере трейдера, а для кого-то слив денег на Форекс — достаточно обыденное событие: такие люди, обычно, рискуют только той суммой, которую могут позволить себе потерять.

Тот, кто слил деньги на Форексе в любом случае испытывает стресс, поскольку равнодушно смотреть на то, как стремится к нулю количество денег на счету могут лишь единицы. Но на Форекс слив депозита легко предотвратить, если следовать простым правилам управления капиталом и досконально разобраться в психологических аспектах трейдинга. Ничего сложного в этом нет, и в данном материале мы разбираемся с причинами, которые ведут к сливу и рассказываем как избежать потерь и сделать торговлю прибыльной.

Форекс слив депозита: как не надо делать

Трейдеры (особенно начинающие) редко отдают себе отчет в том, что представляет собой валютный рынок, и многие брокеры особенно рьяно способствуют формированию исключительно ложного представления о рынке у новичков. Все эти баннеры на официальных сайтах (“как за полчаса заработать $2000”, “если бы сегодня вы купили EUR/USD то за два часа ваша прибыль составила случайная крупная сумма») вводят людей в заблуждение и формируют представление о валютном рынке, как о игре, где можно без проблем “поднять” денег.

Такое представление в головах новичков в целом отвечает целям брокеров: чтобы они не говорили на своих официальных сайтах, слив депозита на Форекс для них всегда оборачивается прибылью. Вне зависимости от модели работы брокера (полный или частичный вывод на межбанк, сотрудничество с более крупным брокером или “кухня”) слив денег на Форекс всегда увеличивает их доход. Но единственный способ стабильно зарабатывать на Форекс заключается в каждодневном непростом труде — анализе и оценке рисков, отслеживании новостей и важных событий. То есть, надо жить валютным рынком, и, согласитесь, пропагандируемая “финансовая свобода” и “тяжелый труд” как-то не очень смотрятся рядом. Поэтому брокеру проще сказать: входи на весь депозит, смотри какой шанс!

Чтобы предотвратить слив денег на Форекс, прежде всего, нужно перестать слушать тех, кто говорит что вот прямо сейчас вы можете решить все свои финансовые проблемы. Без опыта вы их только усугубите. Главная ценность трейдинга не объем прибыли с одной сделки, а стабильность получения дохода в долгосрочной перспективе. Играя на Форекс в азартные игры вы можете заработать +100% к депозиту одной сделкой и следующей — потерять все.

Слив на Форекс: сигналы и вредные советы

Собственно, это второй пункт раздела “как не нужно делать”. Слив денег на Форекс часто обусловлен использованием чужих торговых сигналов и советов всевозможных “аналитиков” и “гуру трейдинга”. Здесь особенно нечего комментировать — задайте себе простой вопрос: Почему продавцы сверхприбыльных сигналов не используют их сами, чтобы обогатиться, а трейдеры гуру тратят время на саморекламу и расхваливание собственных успехов, вместо реализации собственных идей в реальных сделках.

Все что сказано выше, не означает что абсолютно все торговые сигналы и аналитические выкладки являются профанацией, но успешные трейдеры, всегда полагаются н собственную торговую систему и стратегию. Да, можно ознакомится с альтернативной точкой зрения на перспективы развитие рыночных процессов, но доверять нужно только собственной оценке рынка. Верно и то, что для прибыльной торговли нужно “прочувствовать” рынок, что приходит только с опытом. Именно по этой причине слив депозита на Форекс новичками — явление очень частое.

Слил депозит — что делать ?

В большинстве случаев причина того, что трейдер слил депозит на Форекс, заключается в том, что была выбрана слишком рискованная стратегия торговли. В редких случаях (если вы выбрали в качестве брокера типичную “кухню”) деньги можно потерять при подмене котировок. Слив Форекс курсов — частое явление среди недобросовестных компаний.

В первом случае доказывать что-то бессмысленно (вы же принимали соглашение о рисках при открытиии счета?) во-втором — бесперспективно. В смысле, вы можете собрать доказательства о том, что такой котировки не было и даже обратиться к регулятору, но рассчитывать на то, что мошенники пойдут вам навстречу и отменят ордер, который привел к убытку — наивно. Кроме того, в хитром договоре об обслуживании всегда может найтись пункт, в котором вина за слив депозита Форекс при любом раскладе всегда возлагается на трейдера.

В общем, шансов вернуть потерянное нет, но зато вы можете извлечь слива депозита на Форекс массу полезного опыта и научиться предотвращать такие ситуации в будущем.

Правила манименеджмента против слива депозита на Форекс

- Риск на одну сделку должен быть строго нормирован и не должен превышать 1-3% от депозита (меньше — лучше). В этом случае даже серия убыточных сделок не нанесет существенного урона депозиту.

- Обязательно нужно использовать стоп-лосс приказы. Они предотвратят слив депозита на Форекс при резких рыночных колебаниях. При желании, можно передвигать их в безубыток, но переносить их вслед за ценой (при увеличении просадки) не следует.

Психология и слив денег на Форекс

От того, как трейдер относится к своей работе на 90% зависит его успех. Большинство новичков регулярно теряют контроль над собой и бросаются либо “отыгрывать” убытки после неудачного входа, либо — зарабатывать большую прибыль после того как получили доход. И в первом и во втором случае ни о каком анализе, или хотя бы относительно трезвом взгляде на рынок речи не идет. Слив Форекс депозита — закономерный итог, хотя бы по той причине, что трейдер под действием сильных эмоций открывает сделки в надежде, что цена пойдет в ту сторону, в которую ему нужно. Но работа трейдера не имеет никакого отношения к надеждам, поскольку в ее основе лежит анализ и расчет.

Бороться с эмоциями поможет торговая система трейдера, которая представляет собой подробный регламент действий трейдера в различных ситуациях, его должной инструкцией и трудовым договором самим с собой одновременно. Создание такого документа — задача не самая простая, поскольку он сугубо индивидуален, учитывает особенности используемой стратегии торговли и подходов к анализу. Но именно наличие собственной торговой системы, и бесприкословное следование ее положениям помогает предотвратить слив денег на Форекс.

Подводя итоги. Как не слить депозит на форекс

К сливу депозита на Форекс нужно подходить философски, ведь в подавляющем большинстве случаев виноват в нем исключительно сам трейдер и никто другой. Однако, если следовать простым рекомендациям из этой статьи — выполнять правила мани-менеджмента, выбирать надежных и честных брокеров, не воспринимать Форекс как азартную игру и работать в рамках собственной торговой системы, то слив денег на Форекс останется неприятным, но полезным опытом, который поможет стать успешным трейдером.

А как часто вы сливали депозит на Форекс? Расскажите о своем опыте и о том, что по вашему мнению стало причиной убытков. Читателям важно ваше мнение — поделитесь им со всеми!

Источник https://tlap.com/kak-nikogda-ne-slit-depozit/

Источник https://womanforex.ru/foreks-dlya-novichkov/sliv-depozita.html

Источник https://fin-gate.com/threads/obsuzhdaem-sliv-depozita-na-foreks.1518/