Как подать заявку на ипотеку

На Домклик подать заявку на ипотеку можно онлайн за 5 минут, а получить решение по кредиту — в течение 24 часов.

Краткая инструкция в нашем видео.

А теперь подробнее. С чего начать?

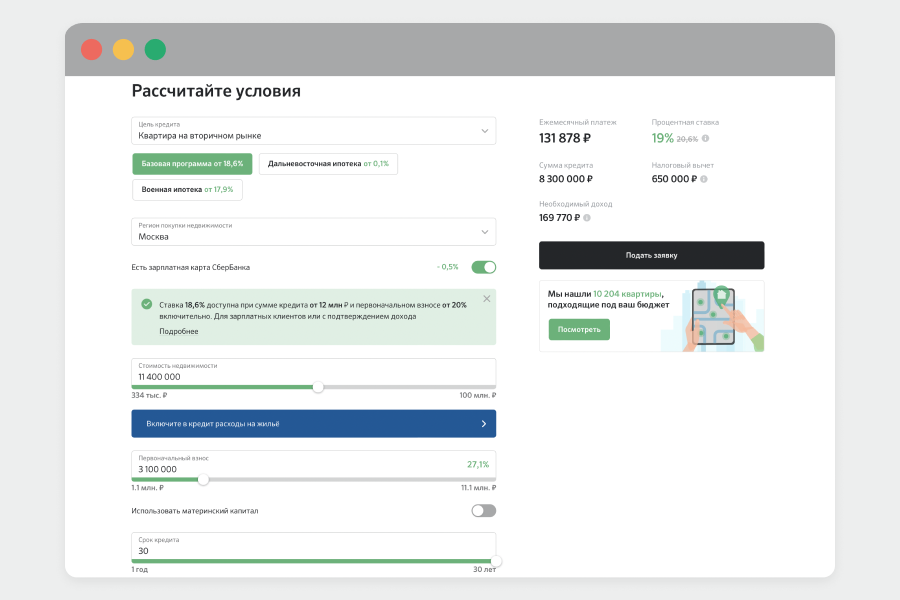

Для начала нужно выбрать подходящие условия ипотеки СберБанка — программу, ставку, ежемесячный платеж и срок. Это можно сделать онлайн без посещения банка в личном кабинете Домклик .

В ипотечном калькуляторе укажите:

- Цель кредита — покупка квартиры в новостройке, на вторичном рынке, строительство дома и другие программы. Нужно выбрать то, что подходит вам.

- Стоимость недвижимости, которую вы хотите купить.

- Сумму, которые вы готовы внести в качестве первоначального взноса.

- Срок, на который вы планируете брать кредит.

На основе указанных данных калькулятор покажет вам ипотечную ставку, сумму кредита, необходимый доход и ежемесячный платеж. Желательно, чтобы платёж не превышал 50% от вашего ежемесячного дохода. Посчитайте разные варианты на калькуляторе, пока не подберете подходящий.

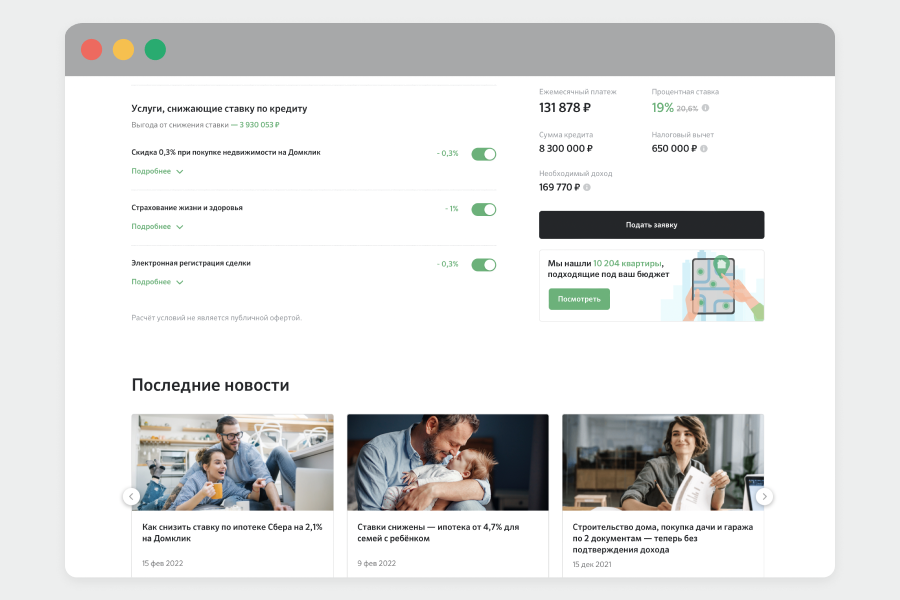

Обратите внимание на услуги, снижающие ставку.

Если что-то непонятно или появятся вопросы — есть чат с ипотечным консультантом, который работает круглосуточно.

Условия подходят. Что теперь?

Если предварительный расчет ипотеки на калькуляторе вас устраивает, нужно получить одобрение этих условий от банка. Для этого создайте личный кабинет — укажите личные данные, дату рождения, номер телефона и адрес электронной почты.

В личном кабинете заполните анкету, следуя подсказкам программы.

Сфотографируйте свои документы, загрузите их в личном кабинете и отправьте заявку на ипотеку в банк.

Рассмотрение заявки проходит в течение 5 дней, но большинство клиентов получают одобрение в день подачи заявки.

После одобрения ипотеки менеджер банка поможет собрать документы на квартиру. У вас будет 90 дней на поиск квартиры и оформление сделки. В банк нужно будет приехать только один раз — для подписания кредитного договора и получения ипотеки.

Как подать заявку на ипотеку онлайн в 2022 году

Подать заявку на ипотеку онлайн в 2022 году можно во всех крупных банках России, которые работают с этим видом кредитов. Такой механизм разгружает сотрудников в отделениях и позволяет финансовым учреждениям сразу получить готовую анкету заемщика. Инструмент удобен и пользователям. Не нужно тратить время на визиты в банк и долгие разговоры по телефону с менеджерами. Подать заявку можно в любое время суток. Обо всех нюансах процедуры рассказываем вместе с экспертом.

Пошаговая инструкция по подаче онлайн-заявки на ипотеку

Выберите банк

Найдите его официальный сайт. Проще всего это сделать через поисковик. Убедитесь, что перед вами не дублер официального ресурса. Мошенники иногда делают сайты-клоны, чтобы выманить данные клиентов. Банки, конечно, оперативно борются с двойниками, но все же лучше быть настороже. У легального портала, как правило, внизу страницы указано юридическое наименование банка и номер генеральной лицензии ЦБ. А еще он не будет спрашивать номер вашей банковской карты.

Откройте форму заявки

Перед подачей анкеты на ипотеку онлайн некоторые банки просят пройти регистрацию. Как правило, нужно указать номер и электронную почту. Таким образом банк как бы пытается привязать потенциального клиента к себе. Ведь даже если он по каким-то причинам не заполнит до конца заявку, учреждение будет знать контакты человека, который раздумывал над ипотекой. А значит в будущем можно предложить ему этот и другие продукты.

Укажите свои данные и рассчитайте размер ипотечного займа

Каждый банк просит свой набор сведений для анкеты. Выделим самые частые:

- ФИО;

- телефон и электронный адрес;

- адрес места жительства;

- паспортные данные,

- тип объекта недвижимости (новостройка, «вторичка», частный дом).

Рассчитайте параметры кредита

Большинство банков в 2022 году сделали на своих сайтах онлайн-калькулятор ипотеки. Это форма, в которую нужно ввести сумму займа, первоначального взноса, срок кредитования или желаемый ежемесячный платеж.

Получите предварительное одобрение

Это опциональный пункт. У некоторых банков есть функция автоматического принятия решения о возможности заключения договора об ипотеке. Алгоритм основывается на предоставленной вами информации о доходах, планируемой суммы кредитования. Так что некоторые банки тут же сообщат, устраиваете вы их как заемщик или нет. Но это только самое начало пути получения ипотеки.

Пройдите дистанционное собеседование

По телефону с вами свяжется менеджер. Уточнит ваши данные и желаемую сумму. Сотрудник банка наверняка будет интересоваться уровнем дохода и вашей готовностью подтвердить его справкой. После этого банк возьмет паузу.

Получите ответ банка

Не всегда окончательный. Поскольку банк еще не видел всех документов, вас пригласят на беседу в отделение. В 2022 году многие разрешают прислать сканы или фото ваших документов онлайн. Рассмотрение заявки на ипотеку занимает минимум один-два дня. Но это если заемщик зарплатный клиент. Для остальных срок может достигать 7-10 рабочих дней. Чем сложнее случай заемщика (слишком юный, небольшой доход и т.д.), тем дольше разбирают заявку.

Советы экспертов

Начните собирать документы на получение ипотеки еще до того, как будете подавать заявку онлайн. Каждый банк утверждает собственный перечень необходимых бумаг.

— Где-то понадобится только паспорт гражданина РФ — в большинстве своем такое условие действует для зарплатных клиентов. Чаще же всего требуется больше документов: военный билет для заемщиков мужского пола до 27 лет, СНИЛС, документы, подтверждающие занятость и доход — копия трудовой книжки и справка о доходах, — рассказывает эксперт по недвижимости, адвокат АО «БОН Инвестиции» Михаил Игнатьев.

— Чтобы выглядеть благополучным заемщиком в глазах банка, прежде всего необходимо иметь хорошую кредитную историю, по которой видно, что человек ранее соблюдал график платежей, не имеет задолженности по иным кредитным договорам. Банк запрашивает эту информацию в бюро кредитных историй на основе тех данных, что клиент указывает в онлайн-заявке. Важным условием для получения положительного решения является официальное трудоустройство. Владельцам бизнеса и предпринимателям сложнее получить ипотеку, чем гражданам, работающим по трудовому договору, — объясняет эксперт.

Также должник не должен быть банкротом по решению суда. В отношении него не должно вестись исполнительных производств — взыскания долгов через судебных приставов. Учитывается семейное положение и возраст заемщика. Тяжелее получить ипотечный заем одиноким людям и лицам старше 50-60 лет.

Заявка на ипотеку онлайн пока не доведена до возможного абсолюта. То есть получить кредит без визита в отделение и очного предоставления документов все же нельзя. Со временем, когда биометрия станет распространенной практикой, Госуслуги интегрируются еще плотнее с различными площадками и дадут возможность подтверждать личность дистанционно, оформить займ на недвижимость можно будет, не вставая с дивана.

Как правильно подать заявку на ипотеку: образец и все нюансы заполнения анкеты

Первый этап получения ипотечного кредита – это заполнение анкеты. От того, какие сведения будут указаны в ней, зависит решение банка и сумма, которую он сможет выдать.

К заполнению этого документа следует подойти со всей ответственностью, так как неточности и ошибки могут стать причиной отказа. О правилах и нюансах этой процедуры мы поговорим в данной статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Что это такое?

ВНИМАНИЕ: Заявление на получение ипотеки – эта анкета, которую заполняет потенциальный заемщик для банка. Документ нужен кредитору для того, чтобы получить всю необходимую информацию о финансовом положении клиента, семейном статусе и прочих данных.

Анкета и справки проходят двухэтапную проверку. Сначала сведения оценивает компьютерная программа, затем специалист банка.

Когда заполняется?

Заявка составляется при первом обращении в банк за ипотекой. Ее можно заранее скачать на сайте банка и заполнить дома или взять бланк в отделении и заполнить на месте. Чтобы не допустить ошибок и правильно сформулировать ответы, рекомендуется заполнять анкету в банке в присутствии кредитного менеджера. Он поможет грамотно заполнить все пункты и проинформирует клиента по интересующим его вопросам.

Содержание заявления

Анкета состоит из нескольких страниц. Например, в Сбербанке – это 6 листов формата А4. Документ разбит на несколько разделов:

- Личная информация о заемщике. В этом блоке указываются подробные сведения: ФИО, паспортные данные, адрес, семейное положение и перечень родственников.

- Материальное положение: наличие имущества, размер зарплаты, ежемесячные расходы, место работы и пр.

- Сведения о финансовой нагрузке. Здесь перечисляются все действующие кредиты заемщика, если они есть.

- Информация об ипотеке: размер кредита и срок.

Последний раздел – это согласие на обработку персональных данных. Под ним просто ставится подпись заемщика.

Пошаговая инструкция, как оформить

Анкету на оформление ипотеки рекомендуется заполнять, руководствуясь следующими критериями:

- Достоверность. Все сведения, указанные в заявке, должны быть точными. Хотите что-то скрыть от банка? Не получится. Служба безопасности тщательно проверяет информацию о заемщике, особенно данные о зарплате, работе и кредитной истории. К примеру, если у вас есть непогашенная задолженность перед другим банком, не стоит ее скрывать.

- Отсутствие ошибок. В анкете не допускаются исправления и помарки. Перед тем как сдать ее сотруднику банка, лучше перечитать написанное. Нередко бывают случаи, когда кредитор отказывает в ипотеке из-за случайно неверно указанных данных – ошибок в фамилии, дате рождении или номере телефона.

- Предоставление всей информации. Каждый пункт должен быть заполнен. Если какой-то вопрос не имеет к вам отношения, то лучше спросить у сотрудника, как заполнять в таком случае строчки.

- Адекватный подход к запрашиваемой сумме и сроку кредитования. Не стоит запрашивать у банка крупную сумму на маленький срок при низкой зарплате.

Рассмотрим подробнее, как заполнить заявку на получение ипотеки и что потребуется указать в каждом пункте.

Личная информация о заемщике

Этот раздел состоит из нескольких пунктов:

- Роль в сделке. Нужно отметить галочкой свою роль в договоре с банком: основной заемщик, созаемщик или поручитель.

- Личные данные. Следует указать паспортные данные, ИНН и дату рождения. Если у вас нет ИНН, то перед обращением в банк его рекомендуется сделать, так как он представляет важную информацию для кредитора. Если у вас есть действующий заграничный паспорт, то его наличие также нужно указать в анкете.

- Тем, кто менял фамилию, потребуется указать старую фамилию и основания для изменений. К примеру, если женщина поменяла фамилию в связи с замужеством, то ей обязательно нужно это указать. В противном случае банку будет сложно проверить кредитную историю и наличие долгов до вступления в брак.

- Средства для связи. Банки требуют предоставления трех телефонов – сотового, домашнего стационарного и рабочего. Также потребуется написать номер работодателя. Телефонные номера должны быть записаны точно, иначе сотрудники банка не смогут дозвониться, к примеру, вашему работодателю для уточнения каких-либо вопросов. Из-за этого может последовать отказ.

- Адреса. Требуется адрес регистрации (по паспорту) и адрес фактического проживания (где заемщик живет на данный момент). Если они не совпадают, то по адресу фактического проживания у человека должна быть оформлена временная регистрация (если он переехал в другой регион, а не просто съехал с квартиры на другую в своем родном городе).

- Образование и семейный статус. Нужно указать наличие образования – высшее, среднее и пр. Если есть супруг (супруга), то потребуется указать и его данные (нужно ли согласие супруга на ипотеку?).

- В пункте о родственниках следует указывать адреса, номера телефонов и ФИО только близких членов семьи – родителей, детей, братьев, сестер.

Материальное положение

- Информация о работе. Потребуется написать должность, юридический адрес компании, официальный размер зарплаты. Не стоит преувеличивать уровень доходов, так как сведения о ежемесячной оплате труда банк так или иначе сравнит со справкой 2НДФЛ или запросит эти данные у работодателя напрямую.

- Дополнительные источники доходов. Если у вас есть подработка или вы, например, сдаете квартиру в аренду, получая с этого деньги, необходимо указать эти данные.

- Общий доход семьи. Если заемщик состоит в браке, ему нужно написать сумму общего семейного бюджета в месяц.

- Расходы. В данном пункте указывается сумма постоянных обязательных расходов в месяц: коммунальные платежи, плата за детский сад, плата за телефон и пр. Понятно, что расходы каждый месяц могут быть разными и написать точные цифры сложно. Допускается предоставление информации о примерных, усредненных расходах.

- Наличие имущества. Если у вас есть квартира или транспортное средство, то этот пункт нужно обязательно заполнить, так как наличие в собственности такого имущества будет для вас дополнительным плюсом. Также потребуется написать примерную ликвидную стоимость имущества с учетом его износа.

Наличие действующих займов

ВАЖНО: Ошибочно полагать, что при наличии непогашенных кредитов в других учреждениях банк откажет в ипотеке. Однако эта информация очень важна для кредитора, так как сумма займа покажет степень финансовой нагрузки клиента.

Итак, если у вас есть действующие кредиты, нужно указать:

- адреса и наименования банков;

- сумму кредита;

- остаток;

- срок, до которого действует договор.

Информация о запрашиваемом кредите

Потребуется указать сумму и срок кредитования. Здесь важно адекватно оценить свои возможности. Банк не сможет одобрить ипотеку, если заемщик получает, к примеру 50 тыс. рублей, но хочет оформить ипотеку на сумму 3 млн. рублей сроком на 3 года.

На основе данных о своем материальном состоянии постарайтесь самостоятельно рассчитать сумму, которую вы можете каждый месяц вносить для погашения ипотеки. Чтобы произвести расчеты, можно воспользоваться кредитным калькулятором на сайте банка.

Какие пункты проверяются особо тщательно?

Следует уяснить, что ипотека – кредит долгосрочный и чаще всего на крупную сумму. Поэтому при рассмотрении заявки банк тщательно проверяет всю информацию о заемщике. Особое внимание кредиторы обращают на следующие пункты:

- Информация о работе, доходах, расходах и семейном положении. Эти сведения позволяют установить допустимую сумму кредита. Банк будет рисковать, выдавая ссуду размером в несколько миллионов рублей на пару лет, если у заемщика не очень высокая зарплата и многодетная семья. Такая ипотека с позиции банка выглядит рискованно.

- Кредиторы внимательно анализируют размер доходов клиента, указанный в анкете, и сравнивают ее с официальными данными – справкой с работы.

- Заинтересованность проявляется и в отношении ликвидного имущества клиента. Если у него есть квартира или машина, то кредитор проверит, действительно ли данные об имуществе достоверны. Наличие недвижимости или ТС у заемщика являются дополнительной гарантией выплаты кредита.

- Тщательно проверяется информация по действующим кредитам и кредитная история заемщика. В большинстве случаев банки отказывают тем, у кого испорченная кредитная история.

Можно ли оставить на сайте банка?

Анкету можно подать двумя способами:

- в отделении банка;

- на официальной сайте учреждения.

Второй вариант доступен только в случае, если такая функция предусмотрена сайтом. К примеру, в Сбербанке в личном кабинете заемщик может заполнить анкету в электронном варианте и отправить на рассмотрение в онлайн-режиме. Однако такая услуга доступна только для зарплатных клиентов банка.

Заполняя анкету на получение ипотеки, важно помнить, что банк обманывать бессмысленно. Все сведения должны быть достоверными и точными.

Кроме заявления, для оформления ипотеки может понадобится и другая документация, полный перечень которой указан на нашем сайте. Также вы узнаете о закладной на квартиру и составлении брачного договора. Некоторые банки практикуют оформление кредита по двум документам. Ознакомьтесь с условиями упрощенной процедуры оформления недвижимости в ипотеку. Для юридических лиц пакет документов будет отличаться от стандартного.

Полезное видео

Смотрите видео о правильном заполнении анкеты на ипотеку:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Источник https://blog.domclick.ru/post/kak-podat-zayavku-na-ipoteku

Источник https://www.kp.ru/putevoditel/ipoteka/kak-podat-zayavku-na-ipoteku-onlajn/

Источник https://svoe.guru/ipoteka/dokumentatsiya/zayavka.html