Организуем продажу в кредит

Покупка товаров в кредит очень удобна для покупателей. Поэтому все больше торговых фирм задумываются об участии в программах потребительского кредитования с привлечением банков. Ведь, продавая товары в кредит, фирма может значительно увеличить объем продаж. Посмотрим, легко ли стать участником такой программы и какие трудности ожидают фирму на этом пути.

Кого принимают в программу?Рекламируя программы потребительского кредитования, большинство банков утверждают, что готовы сотрудничать с любыми фирмами и даже с индивидуальными предпринимателями. Вот как комментируют это представители банков. «Росбанк сотрудничает с предприятиями торговли и сервиса независимо от масштабов, направления деятельности и организационно-правовой формы», – говорит Дмитрий Купарев, заместитель начальника управления организации продаж департамента розничного бизнеса Росбанка. По словам пресс-службы ЗАО «Банк Русский Стандарт», аналогично подходят к этому вопросу и в их банке. А также в банке Home Credit & Finance Bank: «Наша политика предусматривает партнерство с любыми магазинами, – пояснили в пресс-службе банка. – Главное – наличие взаимной заинтересованности». Практика же показывает, что по программам потребительского кредитования банки предпочитают работать с фирмами, которые продают товары для длительного личного пользования. Например, бытовую технику или компьютеры. Также банки благосклонно относятся и к деятельности по оказанию дорогостоящих услуг для «личного пользования». Например, к продаже турпутевок, услугам по косметологии, стоматологии и т. п. А вот фирмы, которые продают продукты питания, бытовую химию, картриджи, клеи, лакокрасочные изделия, в таких проектах обычно не участвуют. Есть ограничение и по стоимости покупок. Обычно банки оформляют кредиты на суммы от трех тысяч рублей. Так что фирмам, торгующим более дешевыми товарами, придется поискать другие пути привлечения клиентов. Как организован процесс«Схема сотрудничества с банком предельно проста, – говорят в пресс-службе Home Credit & Fina- nce Bank. – Клиент оплачивает в кассу магазина только первоначальный взнос. Остальную часть стоимости товара на счет магазина перечисляет банк. После оформления кредита всю дальнейшую работу с заемщиком берет на себя банк. При такой схеме работы рискует только банк, которому заемщик должен выплатить сумму кредита и проценты за пользование кредитом». О том, каким будет документооборот, если кредитует Росбанк, рассказывает Дмитрий Купарев: «После того как клиент выбрал товар, сотрудник фирмы выписывает товарный чек. Затем клиент заполняет заявление-анкету для оформления кредита, в котором указывает запрошенную банком информацию о себе. Данные клиента направляют на проверку в банк. Решение о предоставлении кредита принимается оперативно – в течение нескольких минут, максимум получаса. Если ответ положительный, то банк сразу же зачисляет сумму кредита на счет клиента. Затем клиент вносит первоначальный взнос в кассу фирмы. Сотрудник, который занимается оформлением кредита (кредитный эксперт банка или работник фирмы) заключает с клиентом кредитный договор путем акцепта заявления-оферты. А потом составляют платежное поручение о перечислении денег со счета клиента на счет фирмы. Клиенту выдают копию платежки с подтверждением приема к исполнению. Если на фирме установлено специальное оборудование для приема пластиковых карт (ПОС-терминал), то можно обойтись и без оформления платежки. Тогда клиенту выдают пластиковую карту, на которой он расписывается, и конверт с ПИН-кодом. Далее клиент расплачивается пластиковой картой через ПОС-терминал. В качестве подтверждения оплаты оформляют чек. На основания документа об оплате и акцептованного заявления-оферты товар передают клиенту. Один экземпляр заявления-оферты возвращают клиенту, второй экземпляр передают в офис. Ежедневно, по окончании каждого рабочего дня, представитель фирмы и сотрудник банка подписывают акт сверки расчетов». Какие проблемы возникают с оформлением документов, рассказывает Надежда Волкова, главбух московской фирмы: «Как правило, страдаем от собственной невнимательности. Например, модель проданного товара указали неправильно или цифры в паспортных данных перепутали. Иногда кассир неверно пробивает чек. Наши продавцы могут и не заметить ошибки, а вот сотрудники банка при проверке всегда обращают внимание на все недочеты. В результате нам приходится связываться с клиентом (благо контактные телефоны есть) и просить принести документы на переоформление. Поездки для передачи документов в банк нас особенно не загружают. По условиям договора с банком наш сотрудник отвозит их не ежедневно, а раз в неделю». Что предоставляют участники?Для того чтобы фирма начала работать по программе потребительского кредитования, банк снабжает ее программным обеспечением для оформления заявки-анкеты, а также бланками сопроводительных документов. Банк предоставляет и рекламные материалы. Фирма должна разместить их на видном месте. Кроме того, по запросам клиентов фирма обязуется предоставлять всю необходимую информацию по кредитным программам. Обычно все эти условия прописывают в договоре между банком и фирмой. Фирма соответственно должна обладать компьютером и возможностью выхода в интернет для связи с банком. От клиента требуется только паспорт или в дополнение к нему еще один документ. Существенное условие – клиент должен проживать или иметь постоянную регистрацию в регионе, обслуживаемом отделением банка. Эти условия также прописывают в договоре с банком. Сколько берет банк?«Комиссия Росбанка с фирмы за оплату товаров за счет кредита покупателя варьируется в пределах от нуля и выше, в зависимости от региона, – рассказывает Дмитрий Купарев. – Но не больше 5 процентов. Высокие комиссии – редкость, обычно они приближены к нулю. Сейчас наблюдается общая тенденция к снижению комиссии с предприятий торговли». Практика показывает, что размер комиссии определяют в зависимости от предполагаемых объемов продаж и рода деятельности фирмы. С некоторых клиентов банки могут и не брать комиссию вообще. Тогда доход банк получает только лишь с клиентских процентов. Но это касается в основном крупных торговых сетей. «Мы заключили договор с “Русским стандартом”, – говорит Николай Мамилов, исполнительный директор компьютерной фирмы. – Сначала комиссия банка была 2 процента, затем ее снизили до 1 процента. Сотрудники банка говорят, что в перспективе возможно снижение и до нуля». Кто будет заниматься оформлением?Выбор человека, который будет оформлять кредит, – один из существенных моментов. «В зависимости от планируемого объема продаж в кредит, – рассказали в ЗАО “Банк Русский Стандарт”, – банк может выделить собственного сотрудника либо обучить персонал фирмы». Обучение продавцов магазина может быть предусмотрено в договоре. В ходе таких занятий сотрудников фирмы учат работе со специальной компьютерной программой и основным навыкам «внешней» проверки клиентов. Например, рекомендуют не продавать товары в кредит лицам в нетрезвом состоянии или задавать дополнительные вопросы о характере работы, указанной в анкете. Приглашение банковского служащего обернется для фирмы повышенной комиссией – до 10 процентов. Но многие фирмы охотно на это идут. Дело в том, что ответственность за соответствие данных в заявке одобренной банком и фактически полученных документах несет сотрудник, который принял бумаги. И когда в одобренной заявке-анкете указаны неверные данные, банк имеет право не оплачивать товар магазину или потребовать вернуть деньги, если они уже перечислены на счет фирмы. Какие документы нужны банку от фирмы?«Для заключения договора о сотрудничестве, – сообщили в пресс-службе “Банка Русский Стандарт”, – любой банк потребует предоставить учредительные документы. Перечень других необходимых документов в каждом банке свой». «Например, Росбанк дополнительно просит предоставить лицензию или сертификат соответствия, если вид деятельности фирмы предполагает их наличие, – пояснил Дмитрий Купарев. – Нужна также справка из банка об открытии счета, документы на занимаемое помещение, в котором будет организована торговля в кредит, копии паспортов гендиректора и главного бухгалтера, копия банковской карточки, свидетельства о присвоении ИНН и ОГРН». «Для банка Home Credit & Finance Bank, – пояснили в пресс-службе, – дополнительные документы – это последний баланс с отметкой ИФНС, коды Росстата, договор аренды или свидетельство о праве собственности на торговое помещение, копия паспорта гендиректора, свидетельство о присвоении ИНН, доверенность на заключение договора от имени организации (если договор подписывает не руководитель)». В среднем через две-три недели банк выносит решение, допускать ли фирму к участию в программе потребительского кредитования. В это время фирму проверяют юридически и физически. Юридический контроль заключается в проверке правильности и правомочности «фирменных» документов. Например, сотрудники банка смотрят полномочия директора и срок их действия по уставу фирмы. В уставе обычно указывают, что директора избирает собрание учредителей на три года. И многие директора-учредители забывают продлить свои полномочия. Обращают внимание в банке и на наличие судимости учредителей или должностных лиц фирмы. Если фирма зарегистрирована по потерянному паспорту или сотрудники банка подозревают, что фирма – однодневка, то в заключении договора откажут. Фактическая проверка заключается в визите сотрудников банка на фирму, осмотр торгового помещения, склада. На несовпадение фактического и юридического адресов фирмы в банке внимания не обращают. «Фирме не нужно доделывать себе внешнюю привлекательность, – говорит сотрудник одного из банков. – Мы все равно сможем проверить заявленные сведения. Фирма может быть маленькая и иметь небольшие продажи – это не повод для отказа. А вот ложные сведения – серьезный подвод для сомнений».

Устаревшие сведенияОбычно большинство вопросов, которые фирмы задают менеджерам банка, – технического характера и связаны с работой оборудования: не проходит авторизация, не заполняется поле. Но существует и еще одна проблема: старые базы данных банка. «У нас был такой случай, – рассказывает Артем Смирнов, менеджер фирмы по продаже бытовой техники. – Женщина обратилась за кредитом на покупку стиральной машины. В заявке на кредит указала, что имеет в собственности квартиру. Из банка пришел ответ, что квартира оформлена на другого человека. Мне пришлось попросить клиентку объяснить ситуацию. Женщина рассказала, что брат продал ей три месяца назад квартиру. С указанным сроком совпадала дата прописки в паспорте. Я отправил ее ответ в банк. Кредит дали: видимо, сотрудники банка знают о недостатках собственных баз данных. Хотя клиенту эти несостыковки доставляют массу неприятных впечатлений».

Будьте внимательны! Если в течение месяца через фирму не взяли ни одного кредита, то по условиям договора некоторые банкимогут брать штрафы

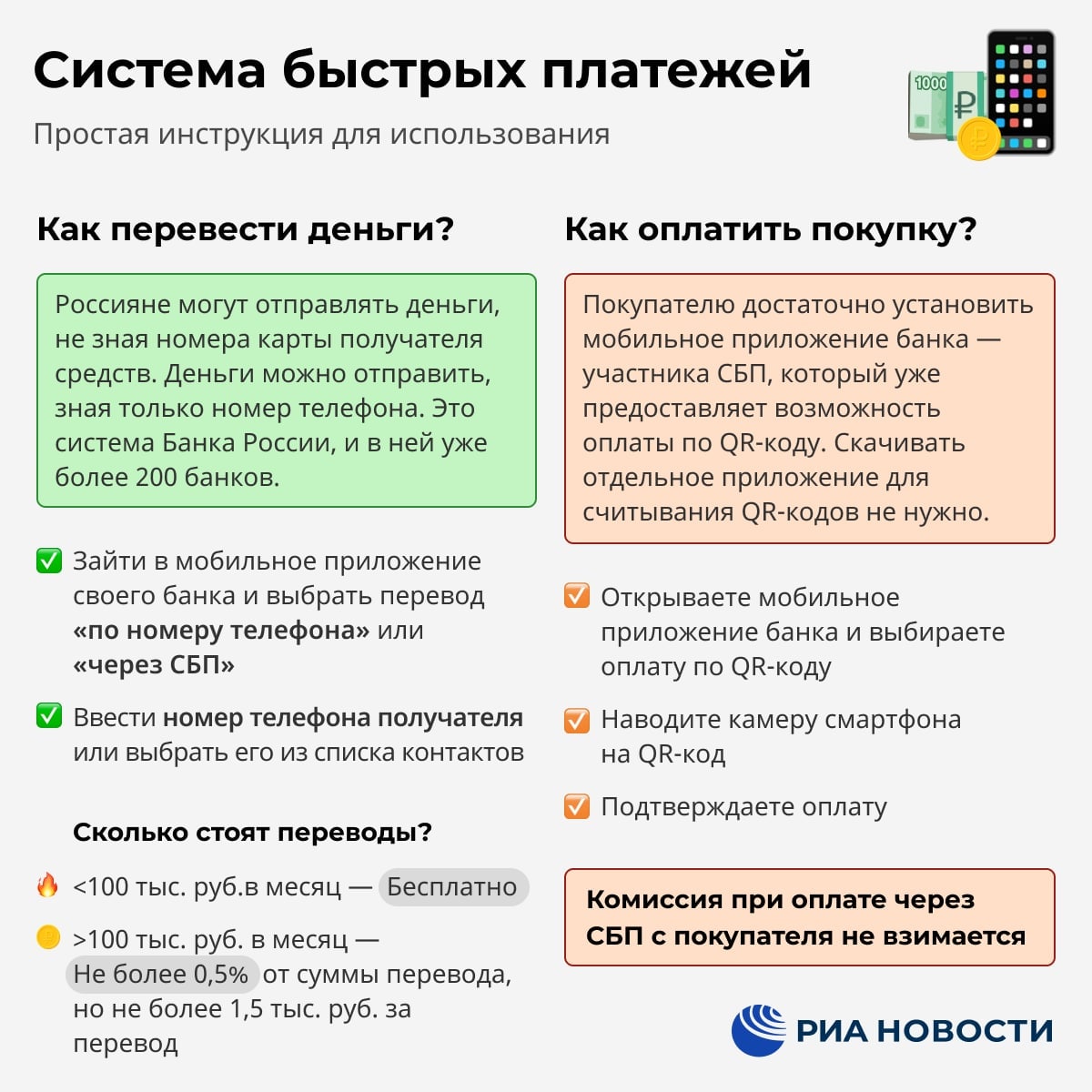

Гость, в бухучете и налогах много изменений! Смотрите как все учесть и работать без ошибок.

Запустили группу на курс повышения квалификации «Актуальные изменения в работе бухгалтера — 2022»

Подробно разберем: налоги и взносы, отчетность, бухгалтерский и кадровый учет, налоговые проверки и проверку контрагентов по 115-ФЗ. Полную программу смотрите здесь.

Старт курса 15 июня. Мест осталось мало всего 54 из 60, записывайтесь скорее!

Как давать своим покупателям рассрочку и кредит

Предложение воспользоваться товарами или услугами сейчас, а заплатить позже привлекает покупателя: оно помогает решиться на дорогие покупки или купить даже, если сейчас нет денег. Продавец же в свою очередь получает новых постоянных клиентов и увеличивает оборот.

Вы можете предложить покупателю оформить кредит или рассрочку. А рассрочка бывает с помощью банка и без его участия.

Содержание

- Кредит

- Рассрочка без участия банка

- Рассрочка при помощи банка

Кредит

Кредит обычно дают физлицам с помощью банка по кредитному договору.

Особенности кредитного договора:

- Договор заключается между кредитной организацией и заёмщиком.

- Банк бесплатно не работает. Сумма, которую заёмщик должен будет вернуть банку, включает в себя не только основной долг, но и проценты.

- В договоре прописывается размер процентной ставки, сумма и срок.

- Срок его может быть любым от 1 месяца. Платежи вносятся по графику.

- Риск невозврата суммы кредита ложится на банк.

Сейчас многие продавцы, чтобы привлечь покупателя и не дать ему уйти к конкурентам, предлагают оформить кредит на выбранную вещь прямо в магазине. Для этого в точке продаж организуется рабочее место специалиста по кредитованию. Это быстрый потребительский кредит — POS-кредит (с английского point of sale — точка продажи). Он подходит тем, кто торгует популярными товарами или услугами, например, техникой, стройматериалами, дорогой одеждой, мебелью, туристическими путёвками.

Для оформления покупателю достаточно двух документов, например, паспорта и СНИЛС, а одобрение банка можно получить всего за несколько минут. При положительном решении клиент подписывает кредитный договор, получает его на руки вместе с графиком платежей и сразу забирает покупку. Проценты за пользование кредитом платит покупатель. Деньги вы получите от банка через 1-3 дня.

В условиях «быстрого кредита» банк не может тщательно оценить заёмщика, поэтому ставки по таким кредитам обычно повышены — в них заложены риски невозврата. Срок может быть от 3 месяцев до 3 лет.

Для подключения к системе POS-кредитования:

- заключите договор с банком;

- организуйте рабочее место с компьютером, необходимым программным обеспечением, выходом в интернет и принтером.

Вы можете обучить своих сотрудников или воспользоваться услугами банковских специалистов.

В интернет-магазине после выполнения специалистами банка всех процедур по настройке в форме для оплаты появится кнопка «купить в кредит». Она будет переводить покупателя на банковского удалённого менеджера.

Рассрочка без участия банка

Рассрочка — способ оплаты товаров или услуг, при котором покупатель оплачивает покупку не сразу, а частями. Сумма делится на несколько платежей.

Особенности договора с рассрочкой без участия банка:

- Это договор купли-продажи, стороны: покупатель и продавец.

- В нём не предусмотрены проценты.

- Обычно срок выплат не превышает 1-1,5 лет.

- В договоре нужно описать, каким образом и в какой срок товар передается. Например, «товар доставляется силами продавца на склад покупателя до 31 октября 2021 года».

- До полной оплаты товар считается в залоге у продавца. Если покупатель перестанет платить, вы можете вернуть товар, но только, если ещё не выплачена половина его стоимости.

- Если вы не передадите товар в срок, покупатель имеет право отказаться платить.

По закону в договоре с рассрочкой обязательно должны быть:

- полная стоимость товара,

- порядок оплаты — например, на расчётный счёт или в кассу,

- сроки и размеры платежей — график платежей.

Эти условия описаны в ст. 489 ГК РФ.

Обычно такую рассрочку предлагают покупателям-юрлицам или ИП.

Например, вы поставщик, розничный магазин — ваш постоянный клиент. Для запуска нового магазина он хочет купить сразу много, но просит рассрочку. Перед заключением договора на всякий случай проверьте контрагента.

Рассрочка выгодна для покупателя: он не переплачивает проценты, получает товар, при этом платит позже. Но он может просто перестать вносить платежи, тогда придётся писать претензию и идти в суд. Для суда может понадобиться юрист.

Продажа в рассрочку — это риск: вы выводите часть денег из оборота и рискуете не получить их обратно. Но с другой стороны, рассрочка даёт возможность приобрести лояльных покупателей и увеличить продажи товара.

Если хотите применять такую рассрочку в розничной торговле, обязательно заключите договор в письменной форме и учтите все требования к нему.

Оцените все возможности онлайн-бухгалтерии бесплатно.

Рассрочка при помощи банка

Рассрочка при помощи банка — популярный инструмент. Для покупателя выглядит как рассрочка, а на деле является обычным POS-кредитом. В этом случае покупатель выплачивает банку только стоимость покупки ежемесячно равными частями, а проценты вам придётся платить самостоятельно. Зато все риски по невозврату кредита банк берёт на себя.

Обычно банки устанавливают минимальный процент. Такая рассрочка привлекает покупателей. Несмотря на то, что с каждого клиента вы зарабатываете меньше, но в целом за счёт повышения оборота — больше. Если у конкурентов есть подобный инструмент, наверное, вам тоже стоит им пользоваться. Сейчас это стандарт для многих рынков, например, для продажи дорогой мебели.

Преимущества для вас при продаже в кредит или в рассрочку:

- Продажа в кредит или в рассрочку позволяет вам увеличивать оборот товара и прибыль.

- Товар не лежит большими партиями на складе. Можно уменьшить размеры склада и сэкономить на аренде.

- С помощью кредитования покупателя продаются даже дорогие вещи.

- Покупатель может получить необходимый товар, не имея сейчас финансовой возможности. Благодаря этому у вас появляются новые покупатели и расширяется клиентская база.

- В случае заключения кредитного договора вы сразу получаете всю сумму. Если покупатель перестанет платить, разбираться с этим придётся банку.

Статья актуальна на 26.05.2022

Продолжайте читать

Требования к пожарной безопасности: о чём должен помнить каждый руководитель

Справка о доходах ИП самому себе

Что такое должная осмотрительность и зачем её проявлять при выборе контрагента

Заключить договор с банком на продажу товаров в кредит

Многие магазины, специализирующиеся на продаже бытовой техники, мебели, меховых изделий и прочих товаров, предлагают клиентам оформить покупку в кредит. Эта услуга пользуется большим спросом, так как можно быстро, не собирая кипу документов, приобрести понравившуюся вещь, не посещая банк. Менеджеры торговой точки оформляют заем на месте, за 20-40 минут.

Такая возможность выгодна бизнесу, поэтому владельцы магазинов заинтересованы заключить договор с банком на продажу товаров в кредит. Расскажем, как работает эта схема, как правильно все организовать.

Начинаем продавать в кредит

Чтобы иметь возможность выдавать товарную ссуду в своем магазине, придется заключить соглашение с финансово-кредитным учреждением, предлагающим такую услугу. Оставить заявку можно на сайте, или лично посетить отделение банка.

Требования к магазинам, желающим стать участниками программы POS-кредитования, будут зависеть от конкретного ФКУ.

Какие же требования озвучивают финансовые учреждения? Обычно они касаются сферы деятельности юридического лица, величины оборотных средств и пр. Желательно, чтобы у торговой компании был открыт расчетный счет в том банке, с которым планируется заключить договор POS-кредитования.

Когда соглашение о сотрудничестве будет подписано, владельцу магазина останется подготовить место для работы кредитного специалиста. Это должен быть отдельный стол с компьютером, подключенным к интернету и установленной программой для работы с клиентскими заявками. Также потребуется принтер для распечатки и сканирования документов.

Рекламные буклеты обычно предоставляет банк. В роли специалиста по выдаче займов может выступать выделенный банковский сотрудник или менеджер магазина. В случае с торговой сетью, оборудовать место и обучать человека придется в каждой из точек.

Подобная услуга доступна и для онлайн-магазинов. В данном случае покупки оформляются в интернете, поэтому на сайт компании придется добавить активную кнопку «Купить в кредит». После тестирования она станет доступна посетителям платформы. Дальнейшая работа с клиентами ляжет на плечи удаленного сотрудника банка.

Схема кредитования?

Товарный кредит выдается на определенную покупку, и равен стоимости приобретаемой вещи. Минимально и максимально допустимая сумма займа ограничивается условиями банка, период кредитования обычно составляет от 3 месяцев до 3 лет. Годовая в рамках такого предложения выше, чем по обычной потребительской ссуде. Финансовое учреждение закладывает в процентную ставку риск столкновения с ненадежным заемщиком.

В некоторых случаях при оформлении POS-кредита покупателю придется внести первоначальный взнос – какой-то процент от стоимости приобретаемого товара. Часто банки требуют это, если сумма займа велика. Уплаченная «первоначалка» считается своеобразным гарантом надежности клиента, поэтому годовая ставка в такой ситуации обычно меньше.

Оформление товарного кредита происходит по ускоренной схеме – обычно от клиента требуется лишь паспорт.

В некоторых случаях, при большой сумме займа, кредитный специалист может попросить предъявить второй документ, удостоверяющий личность. Справка 2-НДФЛ, выписка из трудовой книжки обычно не требуются – много «бумаг» могут отпугнуть покупателя, а магазину это не выгодно. Потенциальный заемщик проверяется поверхностно, иногда запрашивается информация о его финансовом рейтинге и кредитной истории.

Иногда магазины выдают беспроцентные POS-кредиты. Рассрочка обычно предоставляется на период от 1-2 мес. до 2 лет. Проценты банку в таком случае платит продавец, но эта переплата заранее закладывается в цену товара.

Часто рассрочка – это временная акция магазина, и ее проведение всегда нужно согласовывать с банком. Очень редко она действует постоянно. Преимущество такого предложения для покупателей – отсутствие «первоначалки» и нулевая процентная ставка. Поэтому клиенты редко отказываются от «привлекательной» рассрочки.

Как покупать в кредит?

Клиенту необходимо сообщить менеджеру о своем желании купить товар в кредит. Если услуга доступна, то ему предложат подойти к специалисту по выдаче займов. Сотрудник расскажет об условиях ссуды, попросит предъявить паспорт и заполнить анкету-заявление.

На оформление товарного кредита уходит 20-40 минут от момента подачи заявления до одобрения заявки и подписания договора.

После поверхностного скоринга и одобрения заявки, клиенту предоставляется кредитный договор для ознакомления. Прочитав документ, покупателю необходимо его подписать, внести первоначальный взнос (если это требуется). После этого товар передается заемщику, а деньги зачисляются на расчетный счет магазина в течение 3 дней.

Дальнейшие вопросы по погашению кредита финансовое учреждение берет на себя. Поэтому нужно отправить подписанный договор в банк. Если товар был отпущен в рассрочку, то проценты за пользование заемными деньгами придется платить магазину.

Схема оформления товарного кредита через интернет мало чем отличается от процесса в магазине. Чтобы заключить договор, придется подтвердить свои действия на сайте кодом из SMS-сообщения или заверить документ личной электронной цифровой подписью. Иногда предоставляется услуга выезда кредитного специалиста на дом. Также допускается возможность подойти в отделение банка, и составить договор в офисе.

Альтернативой стандартному POS-кредитованию выступают маркетплейсы. Это специальные онлайн-площадки для торговли. Здесь отображаются предложения различных магазинов. По такому принципу функционирует интернет-платформа от ХоумКредит. На ней люди могут купить понравившиеся вещи в рассрочку или оформить товарную ссуду от банка.

С какими банками лучше сотрудничать?

Услугу POS-кредитования сегодня предлагают многие финансовые учреждения. Выбирая банк для сотрудничества, тщательно проанализируйте условия программы. Чем выгоднее заем будет для ваших покупателей, тем вероятнее, что клиент приобретет товар именно у вас.

Заключить договор можно с Тинькофф. Банк сотрудничает как с обычными, так и с интернет-магазинами. Обучение сотрудников торговой точки проводится дистанционно, также к каждой компании прикрепляется персональный менеджер, который сможет ответить на все вопросы в любое время суток.

POS-кредит от Тинькофф будет выгоден для покупателей тем, что:

- для заполнения кредитной заявки нужно минимум информации;

- решение выносится за 2 минуты;

- банк не навязывает клиенту дополнительных платных услуг.

Весомым преимуществом для владельцев магазинов станет то, что деньги зачисляются на их расчетный счет в день оформления кредита. Чтобы подробнее узнать об условиях сотрудничества, нужно лишь оставить свой номер телефона на сайте Тинькофф.

Сбербанк также предлагает магазинам возможность продавать товары в кредит в рамках программы «Покупай со Сбером». В качестве преимуществ для бизнеса можно выделить то, что:

- весь документооборот происходит в цифровом формате;

- подключиться к программе очень просто – достаточно подписать договор и установить в своей торговой точке платежный терминал СберБизнеса;

- деньги за покупку зачисляются на расчетный счет магазина уже на следующий день после выдачи займа.

Как работает услуга «Покупай со Сбером»?

- Владельцам магазина необходимо подключить эквайринг и поставить терминал для платежей на кассе.

- После того, как покупатель определится с товаром, с помощью менеджера магазина оформляется кредитная заявка через платежный терминал.

- Спустя 2-3 минуты клиент получает сообщение с решением по ссуде. Если заявка одобрена, покупателю необходимо подтвердить оформление займа, введя ПИН-код от своей карты.

- Деньги зачисляются на дебетовый пластик и снимаются в счет покупки.

Оформить товарный кредит в рамках программы «Покупай со Сбером» могут только держатели дебетовых карт от Сбербанка.

Чтобы начать продавать в кредит со Сбербанком, бизнесу необходимо оставить заявку, согласовать условия, предлагаемые ФКУ и подписать договор о сотрудничестве. После этого останется поставить в магазине терминал и приступить к работе.

Заключить договор, чтобы продавать свои товары в кредит, можно с ОТП Банком. Финансово-кредитное учреждение предлагает такую возможность и для интернет-магазинов. Условия сотрудничества можно уточнить, позвонив на горячую линию организации или посетив отделение.

Клиенту будет интересно предложение от ОТП тем, что:

- банк не требует первоначального взноса;

- для оформления товарного кредита достаточно только паспорта и телефона;

- сумма займа может составлять от 2 до 300 тысяч рублей;

- срок кредитования варьирует от 3 месяцев до 3 лет.

ОТП Банк обещает высокий процент одобрения кредитных заявок. Поэтому, клиент точно не уйдет из магазина без покупки. Решение по заявлению принимается быстро, буквально за 5-10 минут.

Источник https://www.klerk.ru/buh/articles/48284/

Источник https://e-kontur.ru/enquiry/1692/kak-davat-rassrochku-pokupatelyam

Источник https://kreditec.ru/dogovor-s-bankom-na-prodazhu-v-kredit/