Кредит для студента где его оформить

Студенту сложнее оформить кредит по сравнению с пенсионером или заемщиком со стажем работы от трех лет. Есть работающие студенты, но у них редко стаж работы превышает 1-2 года. Главная причина — отсутствие кредитного рейтинга и постоянного заработка. Многие студенты безработные, поэтому у них нет справки 2-НДФЛ. Даже те, кто получает повышенные стипендии, не всегда получают одобрение кредита. Студенту откажут в оформлении ипотеки или автокредита, но могут одобрить заявку на образовательный или потребительский кредит.

Расскажем, как учащемуся получить деньги в банке и что сделать для повышения шансов на одобрение заявки.

Потребительский кредит для студента

Без постоянного места работы справку 2-НДФЛ не получить. А получение стипендии — это не гарантия для банка, т. к. если студент будет учиться плохо, его ее лишат.

С этими документами банки рассматривают заявки на кредит, но сумма не будет превышать 30 тыс. руб. Для получения кредита на 50−100 тыс. руб., потребуется финансовый поручитель с положительной кредитной историей или залог: автомобиль, недвижимость, ценные бумаги.

Образовательный кредит для студента

Образовательный кредит считается целевым, поэтому его легче получить, и он субсидируется государством. Оформить такой заем для студента могут и родители. Особенности образовательного кредита:

деньги не выдаются на руки, а направляются на оплату учебы;

ставка по процентам от 3 до 20% в зависимости от банка;

платить тело кредита во время учебы не требуется;

срок кредитования — до 11 лет.

Банки по образовательному кредиту предлагают пониженные процентные ставки, но кредитор может их повысить, если вас отчислят из вуза.

Ставка по процентам и сумма кредита для студентов

Банки чаще всего выдают постоянным клиентам кредиты по ставке 13−16%. Но студент считается неблагонадежным заемщиком, поэтому даже после одобрения заявки ставка по процентам будет в два раза больше. Например, если заемщику с постоянным заработком и подтвержденным доходом банк одобрит потребительский кредит по ставке 8%, для студента этот же банк одобрит кредит со ставкой 16%.

Многие банки обещают в рекламе кредиты для студентов до 100 тыс. руб. На практике такую сумму без кредитного рейтинга и подтвержденного дохода получить нереально. Максимальная сумма, которую выдают банки студентам, не превышает 30 тыс. руб. Но если заемщик справится с выплатами и вовремя вернет долг, при следующем обращении банк одобрит заявку на более крупный кредит и под низкий процент.

Как студенту повысить шансы на одобрение кредита?

Если вы работающий студент, для повышения шансов на заявку сделайте следующее:

Предъявите справку с работы 2-НДФЛ;

Предоставьте паспорт и копию договора с вузом;

Укажите сумму дополнительного дохода (если он есть);

Если оформляете первый кредит, старайтесь не подавать заявку на сумму более 30 тыс. руб. После успешного погашения долга, оформите на более крупную сумму.

Оформите кредитную карту и сформируйте кредитную историю

Банки отказывают в выдаче кредита из-за отсутствия рейтинга, поэтому попробуйте оформить кредитную карту. Если будете активно пользоваться банковским продуктом, менеджеры сами предложат через 5−6 месяцев оформить кредит. Кредитные карты оформляют заемщикам от 18 лет.

Примеры популярных кредиток для студентов.

«Цифровая карта» от Сбербанка. Беспроцентный период — 50 дней. Ставка по процентам — 23,9%. Обслуживание — бесплатно.

Тинькофф Platinum. Беспроцентный период — 55 дней. Ставка по процентам — 12%. Оплата годового обслуживания — 590 руб.

«#МожноВСЁ» от Росбанка. Беспроцентный период — 62 дня. Ставка по процентам 23,9%. Оплата годового обслуживания — 948 руб.

Кредитка «для студента» от Альфа-Банка. Беспроцентный период — 100 дней. Ставка по процентам — 11,99%. Оплата годового обслуживания — 590 руб.

Карта «Свобода» от Home Credit Bank. Беспроцентный период — 51 день. Ставка по процентам —17%. Платы за обслуживание нет.

На практике кредитную карту оформить тоже не просто. Заявленный кредитный лимит до 500 или даже 600 тыс. руб. получают только заемщики с высоким уровнем подтвержденного дохода. У студента кредитный лимит чаще всего ограничен суммой в 15−30 тыс. руб. Зависит от того, работает ли студент, получает стипендию или вообще безработный и без дополнительного дохода. Но оформить кредитную карту студенты проще, чем кредит.

Пример. Как Семен получил кредит на 80 тыс. руб. в 20 лет?

Семен учится на втором курсе политехнического института. Ему срочно нужны были 80 тыс. руб., т. к. не хватало на новый ноутбук, который нужен для учебы. Сначала Семен обратился в Сбербанк, но получил отказ, т. к. получал стипендию в 3 тыс. руб. Тогда он стал подрабатывать подал заявку на кредитную карту от Тинькофф и получил одобрение. Семен активно пользовался кредиткой, совершал покупки в интернете и вовремя возвращал деньги. Через пять месяцев ему пришло сообщение от банка с предложением оформить кредит на сумму 50 тыс. руб. Семен указал в заявке, что помимо стипендии у него есть заработок фрилансером. Банк одобрил заявку и выдал 80 тыс. руб. под 14%.

Кратко: как студенту получить кредит?

Подайте заявку на потребительский кредит, если работаете или получаете стипендию.

Если не брали кредита, оформите кредитную карту и сформируйте кредитный рейтинг. И через два-три месяца подайте заявку на кредит.

Если деньги нужны на обучение под более низкий процент, оформите образовательный кредит

Укажите в заявке максимальные сведения о себе.

Привлеките к сделке финансового поручителя или оставьте залог.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Кредит на образование студенту

В августе 2020 года члены Правительства внесли изменения в программу льготного кредитования на образование: продлили льготный период, закрепили ставку по кредиту — 3% годовых, увеличили срок кредитования до 15 лет со дня окончания льготного периода. Теперь образовательный кредит стал более выгодным. Кто может оформить кредит с господдержкой, как его получить и выплатить рассказываем в статье.

С 2010 года в России действует программа по выдаче льготного образовательного кредита. Процентная ставка по нему 13,65% годовых, но заемщик оплачивает лишь небольшую часть процентов, остальное возмещается за счет государственных субсидий. До августа 2020 года доля заемщика по кредиту составляла 9% годовых, сейчас — всего 3%.

Важно: если договор льготного кредитования заключили до августа 2020 года, то можете обратиться в банк и перекредитоваться по новой ставке — 3%.

Кредит с господдержкой выдают на получение высшего образования. С помощью кредита можно оплатить обучение на бакалавриате, в магистратуре, аспирантуре и второе высшее образование.

Это целевой кредит, поэтому заемщик не получает денег на руки — банк перечисляет их на расчетный счет вуза. В зависимости от правил учебного заведения, банк перечисляет деньги сразу за весь срок обучения или выплачивает по семестрам.

Порядок оформления и погашения долга по образовательному кредиту отличается от стандартных выплат потребительского займа:

- не нужно подтверждать доходы или предоставлять залоговое имущество, чтобы оформить кредит;

Важно: образовательный кредит с господдержкой выдает только Сбербанк. Максимальный срок льготного периода не может превышать 7 лет и 9 месяцев.

Если заемщика отчислят, льготный период по кредиту аннулируется, и банк составляет новый график платежей. Но срок кредитования остается прежним.

Получить образовательный кредит с господдержкой может любой россиянин, который соответствует установленным требованиям:

- возраст старше 14 лет;

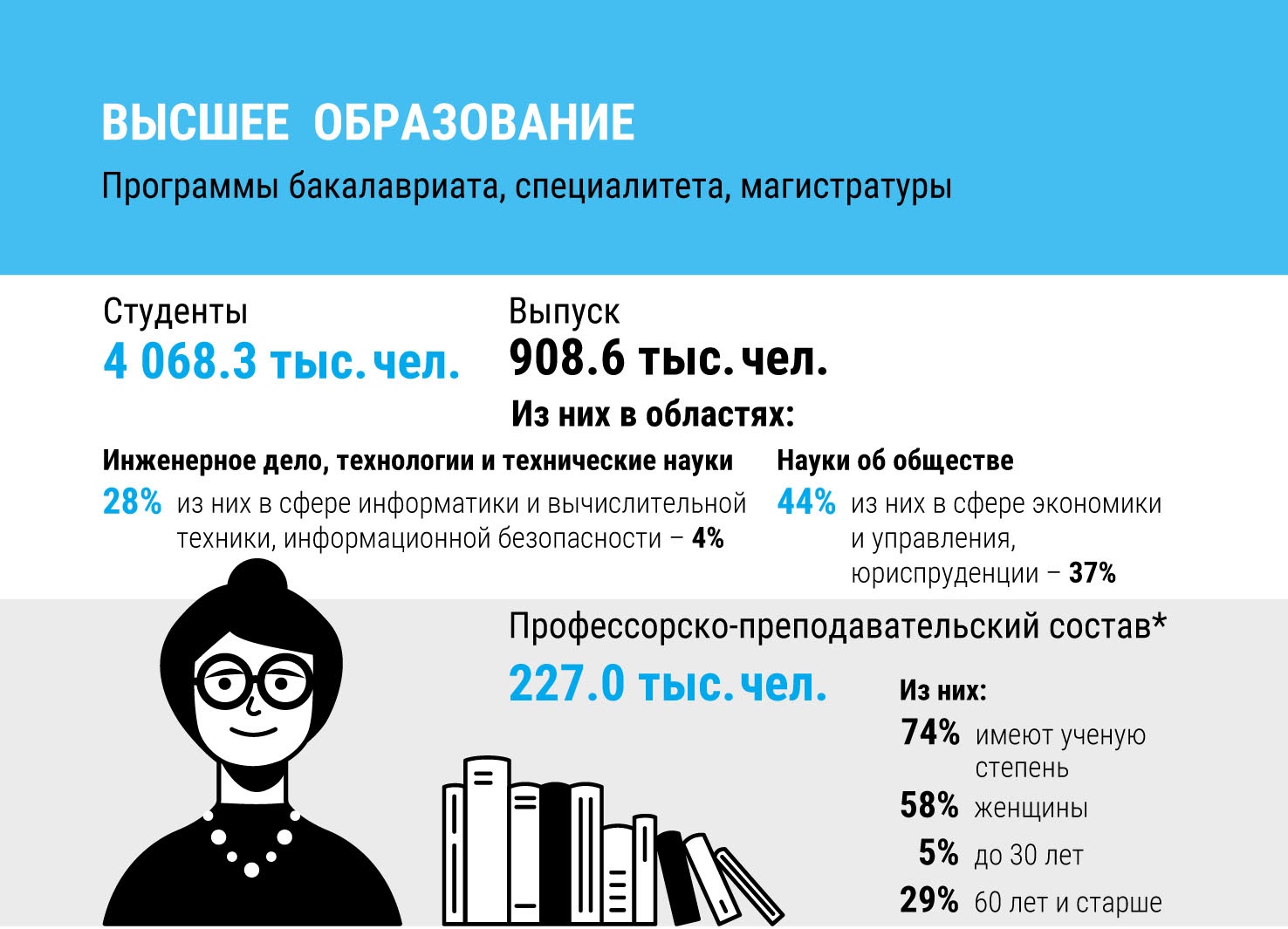

Несмотря на лояльные условия к заемщику, ему непросто получить одобрение банка. Например, по статистике, в 2019 году насчитывалось более четырех миллионов студентов, а кредит с господдержкой получили всего 3000 человек. В 2020 году количество выданных образовательных кредитов увеличилось в 4 раза, но это всего лишь 1% от общего числа студентов.

Статистическая информация по количеству студентов и преподавателей в 2019 году в России Источник: https://www.hse.ru/mirror/pubs/share/404878648.pdf

Банк не озвучивает причину отказа. В социальных сетях мы попытались найти участников господдержки и выяснили, что льготный кредит легче получить абитуриентам престижных вузов и востребованных специальностей. Например, больше всего кредитов выдано студентам РАНХиГС, НИУ «Высшей школы экономики», Российского университета дружбы народов, МГУ имени М. В. Ломоносова, Российского экономического университета имени Г. В. Плеханова. Это понятно — банку нужна уверенность, что после обучения заемщик найдет работу и сможет вернуть долг. Также с высокой долей вероятности кредит одобрят студенту заочного отделения и абитуриенту, который получает второе высшее образование и параллельно работает.

- подать заявку на кредит в отделении банка — ее можно подать до официального зачисления в вуз;

- дождаться одобрения заявки;

- принести в банк необходимые документы;

- подписать кредитный договор.

- паспорт с отметкой о постоянной регистрации;

- справка о временной регистрации, если студент учится не по месту прописки;

- договор с учебным заведением;

- заявление-анкета;

- квитанция или счет на оплату от вуза.

- свидетельство о рождении;

- паспорт одного из родителей;

- письменное согласие одного из родителей;

- анкета, заполненная родителем.

Схема погашения кредита выстроена так, чтобы в первые годы обучения финансовая нагрузка на студента была минимальной. В льготный период — он длится на протяжении всего срока обучения и 9 месяцев после окончания вуза — заемщик платит только проценты по кредиту:

- в первый год заемщик может оплачивать всего 40% от начисленных процентов;

- во второй год — 60% от начисленных процентов — порядок выплат определен условиями Сбербанка;

- с третьего года и до окончания льготного периода заемщик полностью оплачивает платежи по текущим процентам;

- после окончания льготного периода заемщик выплачивает тело кредита, текущие проценты и проценты за 1 и 2 годы обучения.

Договор льготного кредитования может заключить только абитуриент или студент вуза, а вносить ежемесячные взносы может как сам заемщик, так и его родители.

Если вуз принимает посеместровую оплату, заемщику-студенту необходимо приносить в банк квитанции на оплату каждого семестра. Квитанция подтверждает, что заемщик продолжает учиться в вузе на платном отделении.

Если стоимость обучения выросла, необходимо подать в банк заявление на увеличение кредита. К заявлению заемщик прикладывает документы, подтверждающие возросшую стоимость обучения, например, дополнительное соглашение с вузом или выписку из приказа вуза.

Заемщик может перейти на бюджет — льготный период для него не аннулируется, и срок кредитования сохраняется. Банк прекращает перечислять в вуз следующие части кредита. Когда закончится льготный период, заемщик обязан вернуть банку деньги, фактически перечисленные на счет вуза.

Если заемщик перевелся в другой вуз, кредит остается. Заемщику нужно документально подтвердить перевод — принести договор с новым вузом. Банк будет перечислять деньги по новым реквизитам.

Льготный период продлевается, если студент берет академический отпуск или уходит служить в армию. А если студент отчислен, он обязан начать выплачивать основной долг по кредиту плюс проценты со следующего месяца после отчисления.

Кредит можно погасить досрочно с первого дня после получения займа или его первой части. Но после погашения кредитный договор считается исполненным. Если студент продолжает учиться и ему нужны заемные деньги на оплату следующих семестров, необходимо оставлять задолженность больше 100 ₽.

ПРИМЕР 1: Студент полностью вернул банку взнос за семестр — кредитный договор исполнен. Оплату за следующие семестры студент должен вносить самостоятельно.

ПРИМЕР 2: Студент вернул банку взнос за семестр, оставив задолженность 150 ₽ — кредитный договор продолжает действовать. Студент приносит квитанции на оплату за следующие семестры, и банк перечисляет деньги.

Если банк отказал в льготном займе, можно оформить потребительский кредит — шансы на одобрение значительно выше, хотя требования к заемщику более строгие. Например, возраст заемщика — от 21 года. При этом трудовой стаж на последнем месте работы для держателей зарплатных карт должен составлять не менее 3 месяцев, для остальных клиентов, работающих по найму, — не менее 6 месяцев. Также заемщику необходимо подтвердить доход — предоставить справку о доходах. Если не отвечаете требованиям банка, кредит на ваше обучение могут оформить родители.

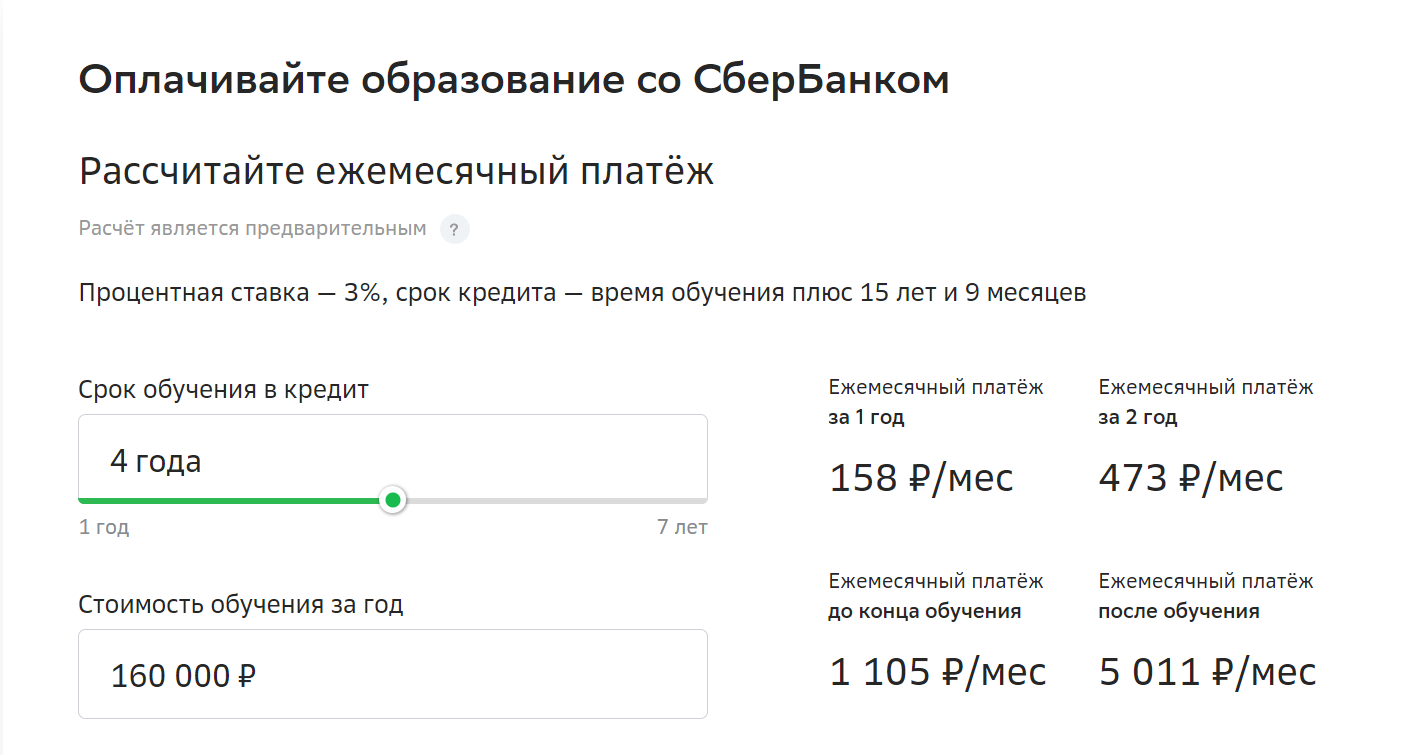

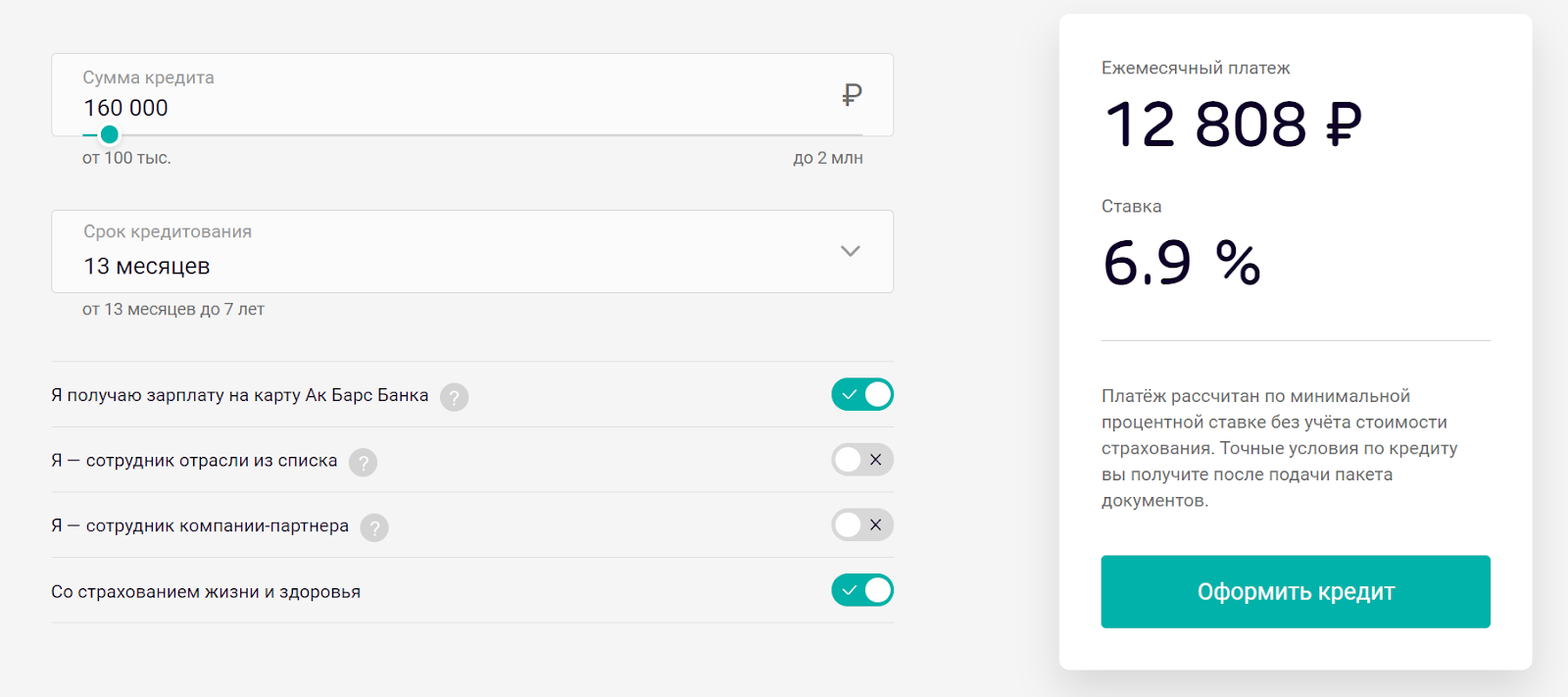

Ак Барс Банк предоставляет потребительские кредиты на образование. Максимальная сумма займа — 2 000 000 ₽, ставка — от 6,9% годовых, срок до 7 лет.

Чтобы получить самую выгодную ставку по кредиту, необходимо иметь зарплатную карту Ак Барс Банка и оформить полис страхования жизни и здоровья

Кредиты студентам

Потребительские кредиты студентам — возможность получить деньги без работы онлайн в возрасте 18 лет и старше. Сравните 49 предложений под ставку от 0.01%. Изучите предложения банков по студенческим кредитам, сравните их с предложениями МФО, которые выдают займы студентам и оставьте заявку.

Поиск кредитов студентам

Сравнение 49 студенческих кредитов

- Сумма от 50 000 до 5 000 000

- Срок от 12 мес. до 84 мес.

- Возраст от 21 лет до 67 лет

- Время рассмотрения до 1 часа

- По форме банка

- По форме 2-НДФЛ

- Выписка со счета

- Сумма от 5 000 до 500 000

- Срок от 12 мес. до 60 мес.

- Возраст от 18 лет

- Время рассмотрения до 24 часов

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- Сумма от 50 000 до 7 500 000

- Срок от 12 мес. до 60 мес.

- Возраст от 25 лет до 60 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 50 000 до 3 000 000

- Срок от 24 мес. до 84 мес.

- Возраст от 21 лет до 60 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 50 000 до 7 500 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 60 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 10 000 до 700 000

- Срок от 1 мес. до 60 мес.

- Возраст от 18 лет до 70 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 50 000 до 2 000 000

- Срок от 3 мес. до 60 мес.

- Возраст от 18 лет до 70 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 50 000 до 2 000 000

- Срок от 12 мес. до 36 мес.

- Возраст от 18 лет до 70 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 200 000 до 15 000 000

- Срок от 12 мес. до 180 мес.

- Возраст от 18 лет до 70 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 100 000 до 3 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 18 лет до 70 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 30 000 до 7 000 000

- Срок от 6 мес. до 84 мес.

- Возраст от 18 лет до 75 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 30 000 до 7 000 000

- Срок от 6 мес. до 84 мес.

- Возраст от 18 лет до 75 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 30 000 до 7 000 000

- Срок от 6 мес. до 84 мес.

- Возраст от 18 лет до 75 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 30 000 до 7 000 000

- Срок от 6 мес. до 84 мес.

- Возраст от 18 лет до 75 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 30 000 до 7 000 000

- Срок от 6 мес. до 84 мес.

- Возраст от 18 лет до 75 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 10 000 до 1 000 000

- Срок от 1 мес. до 36 мес.

- Возраст от 20 лет до 70 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 3 000 до 850 000

- Срок от 3 мес. до 48 мес.

- Возраст от 20 лет до 70 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 20 000 до 6 000 000

- Срок от 36 мес. до 84 мес.

- Возраст от 18 лет до 75 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 50 000 до 6 000 000

- Срок от 36 мес. до 84 мес.

- Возраст от 18 лет до 75 лет

- Время рассмотрения до 24 часов

- Не требуется

- Сумма от 3 000 до 300 000

- Срок от 3 мес. до 36 мес.

- Возраст от 18 лет до 75 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 200 000 до 299 999

- Срок от 24 мес. до 60 мес.

- Возраст от 22 лет до 75 лет

- Время рассмотрения до 1 часа

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- В свободной форме

- Из пенсионного фонда

- Выписка со счета

- Сумма от 30 001 до 299 000

- Срок от 18 мес. до 60 мес.

- Возраст от 45 лет до 75 лет

- Время рассмотрения до 1 часа

- Из пенсионного фонда

- Сумма от 50 000 до 3 000 000

- Срок от 13 мес. до 60 мес.

- Возраст от 35 лет до 65 лет

- Время рассмотрения до 1 часа

- По форме банка

- По форме 2-НДФЛ

- В свободной форме

- Выписка со счета

- Сумма от 1 до 200 000 000

- Срок от 1 мес. до 360 мес.

- Возраст от 20 лет до 85 лет

- Время рассмотрения до 24 часов

- Не требуется

- Сумма от 100 000 до 5 000 000

- Срок от 12 мес. до 120 мес.

- Возраст от 18 лет до 75 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 50 000 до 3 000 000

- Срок от 12 мес. до 84 мес.

- Возраст от 21 лет до 66 лет

- Время рассмотрения до 1 часа

- По форме банка

- По форме 2-НДФЛ

- Сумма от 50 000 до 5 000 000

- Срок от 24 мес. до 60 мес.

- Возраст от 21 лет до 68 лет

- Время рассмотрения до 1 часа

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- Сумма от 50 000 до 5 000 000

- Срок от 24 мес. до 60 мес.

- Возраст от 21 лет до 68 лет

- Время рассмотрения до 1 часа

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- Сумма от 30 000 до 2 000 000

- Срок от 13 мес. до 60 мес.

- Возраст от 18 лет до 70 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 30 000 до 1 000 000

- Срок от 13 мес. до 60 мес.

- Возраст от 18 лет до 70 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 50 000 до 2 000 000

- Срок от 13 мес. до 60 мес.

- Возраст от 18 лет до 70 лет

- Время рассмотрения до 1 часа

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- Сумма от 10 000 до 1 000 000

- Срок от 13 мес. до 60 мес.

- Возраст от 18 лет до 75 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 30 000 до 1 000 000

- Срок от 13 мес. до 132 мес.

- Возраст от 18 лет до 70 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 30 000 до 1 500 000

- Срок от 12 мес. до 60 мес.

- Возраст от 20 лет до 70 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 100 000 до 600 000

- Срок от 13 мес. до 36 мес.

- Возраст от 24 лет до 75 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 14 999 до 700 000

- Срок от 36 мес. до 120 мес.

- Возраст от 19 лет до 75 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 10 000 до 10 000 000

- Срок от 12 мес. до 240 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 72 часов

- По форме банка

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- Из пенсионного фонда

- Сумма от 50 000 до 3 000 000

- Срок от 13 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 1 часа

- По форме банка

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- Из пенсионного фонда

- Выписка со счета

- Сумма от 100 000 до 500 000

- Срок от 12 мес. до 36 мес.

- Возраст от 18 лет до 65 лет

- Время рассмотрения до 72 часов

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- Из пенсионного фонда

- Выписка со счета

- Сумма от 100 000 до 999 999

- Срок от 13 мес. до 84 мес.

- Возраст от 20 лет до 75 лет

- Время рассмотрения до 72 часов

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- Сумма от 100 000 до 999 999

- Срок от 13 мес. до 84 мес.

- Возраст от 20 лет до 70 лет

- Время рассмотрения до 1 часа

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- Сумма от 50 000 до 5 000 000

- Срок от 6 мес. до 180 мес.

- Возраст от 18 лет до 65 лет

- Время рассмотрения до 1 часа

- Не требуется

- Сумма от 100 000 до 5 000 000

- Срок от 6 мес. до 180 мес.

- Возраст от 27 лет до 67 лет

- Время рассмотрения до 1 часа

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- В свободной форме

- Выписка со счета

Отзывы о кредитах студентам

Я дал ему свою ссылку Приведи Друга Тинькофф. Я заработал 1000 руб, а ему вроде как более гарантировано одобрили. Спасибо банку за возможность и бонус получается почти не за что  Ведь и так нужен был кредит

Ведь и так нужен был кредит

Мой кредит ребята оформили очень быстро, я даже не ожидала такой скорости. Созвонилась, поговорила с менеджером, потом съездила к ним в офис и спокойно оформилась под залог земли. Процесс оказался очень лёгким.

Брала в этом банке кредит. Сейчас ежемесячно выплачиваю без проблем. Платить можно разными способами, меня больше всего устраивает онлайн — через банковское мобильное приложение. Для взятия кредита предоставляла справку о доходах, кредитная история у меня образцовая, поэтому кредит мне одобрили и оф. Читать далее

Менеджер Багданова .Д.Р доброжелательно и внимательно вникала в суть вопроса и решила его в полной мере, за что благодарен ей.

Являясь постоянным клиентом Тинькофф Банка, в целом была довольна, не смотря на ежемесячное списание за обслуживание, которого в других банках не происходит и отсутствие особых преимуществ по сравнению с конкурентами. Недавно оформила покупку в рассрочку и начался ад. Дело в том, что банк требуе. Читать далее

Два года назад взяли в Совкомбанке кредит. Вот в мае закрыли его по графику без просрочек и досрочных погашений. Картой Халва ежемесячно пользовались на оплату ЖКХ и покупку продуктов, выходило больше 10т.р. в месяц. И реально после закрытия кредита нам вернули %. Теперь наверное опять будем тут нов. Читать далее

Потребительское кредитование ориентировано на людей с постоянным заработком и официальным трудоустройством. Остальным категориям клиентам сложнее дождаться одобрение. Специально для тех, кто получает образование, есть учебный кредит для студентов. Можно получить средства как на оплату ВУЗа, так и на другие цели. Нюансы и особенности программ – далее.

Дают ли кредит студентам?

Банки выдают средства для студентов колледжа и высших учебных заведений. Существует два направления:

- Потребительское кредитование. Позволяет получить средства на любые цели без последующего отчета перед финансовой организацией.

- Кредит на учебу в ВУЗе для студентов. Целевое кредитование для оплаты обучения. Средства перечисляются в учебное учреждение, а не выдаются на руки.

Одобрение возможно при наличии постоянного дохода: заработной платы, стипендии, социального пособия. Заявку не могут отправлять лица младше 18 лет. Для подтверждения дохода понадобится справка 2-НДФЛ, по форме банка или выписка по счету.

Требования

Студенческие кредиты в России выдаются:

- совершеннолетним;

- гражданам России с регистрацией в стране;

- лицам с постоянным доходом.

Кредит неработающим студентам может быть одобрен, если учащиеся получают стипендию.

Документы

Перечень зависит от программы, но обычно включает:

- паспорт гражданина РФ;

- СНИЛС;

- студенческий билет;

- ИНН;

- справку о доходах.

Какой банк кредитует учащихся?

Рассмотрим, в каких банках можно получить деньги на обучение с господдержкой или по льготным программам.

Как оформить?

Чтобы получить одобрение по кредиту для студента со стипендией, нужно использовать наш финансовый портал. При помощи калькулятора подбора необходимо найти удобное решение по студенческим проектам. Затем отправить заявку на кредит в один или несколько банков, и дожидаться решения.

Как увеличить вероятность одобрения?

При отсутствии любого источника дохода возможно привлечение поручителей. Также увеличить шансы позволяет оформление обременения на недвижимое или движимое имущество.

Источник https://www.mbk.ru/blogs/kredit-studentu-kak-oformit-i-povysit-sansy-na-polucenie

Источник https://life.akbars.ru/pf/kak-poluchit-obrazovatelniy-kredit/1

Источник https://bankiros.ru/credits/studentam