Рефинансирование кредита в Сбербанке

Допустим, вы оформили кредит, но быстро поняли, что условия по нему не такие выгодные, как казалось. Можно ли платить меньше? Да, если оформить рефинансирование займа. Переоформление кредита на более выгодных условиях – со сниженной ставкой или увеличенным сроком выплат – позволяет разгрузить семейный бюджет. Такую услугу предлагают многие кредиторы, но в этой статье речь пойдет о Сбербанке.

Особенности рефинансирования в Сбербанке

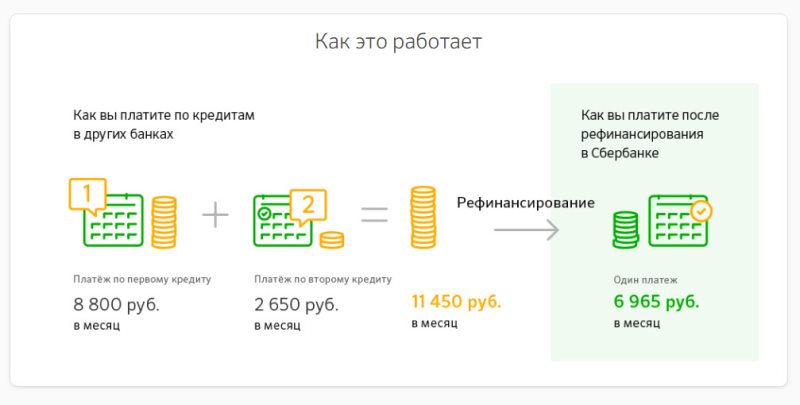

СБ РФ позволяет объединить до пяти займов разных видов, полученных в других банках. И если раньше вы платили по полученным ссудам несколько раз в месяц и каждый раз – разные суммы, то объединение позволяет собрать все расчетные даты в одну. Естественно, и сумма ежемесячных взносов становится единой.

Однако здесь стоит упомянуть, что из своих программ Сбербанк на условиях перекредитования работает только с потребительскими и автомобильными займами. Что касается рефинансирования ссуд, полученных в других банках, то принимаются:

- потребительские займы;

- кредитные карты и дебетовки с овердрафтом;

- автокредитование;

- ипотека.

В итоге СБ РФ погасит все ваши задолженности в других банках, после чего вы будете возвращать долг уже одному кредитору по единой ставке. Как правило, программа подразумевает снижение процентной ставки и увеличение срока договора. Однако некоторые заемщики рефинансируют ссуду, чтобы затем погасить ее досрочно и поскорее «расправиться» с долгом.

Внимание! Кроме суммы на погашение действующих ссуд вы можете получить кредит и на другие нужды, который также будет входить в общую сумму.

Условия

И заемщик, и кредит должны подходить под определенные требования. Во-первых, у заемщика не должно быть просрочек по действующему договору. Много задолженностей или их длительный срок – главное основание для отказа в перекредитовании. Если же у вас есть небольшой долг за текущий месяц, стоит сначала погасить его – а уже затем обращаться в банк.

- валюта займа – рубли;

- оставшийся срок действия старого договора – от 180 дней (6 месяцев) на день оформления заявки на рефинансирование;

- минимальная сумма – 30 тысяч рублей или 60 тысяч, если рефинансируются только займы СБ РФ;

- максимальная сумма на погашение задолженностей – 3 млн рублей;

- срок договора рефинансирования – до 5 лет.

Если у вас были или есть долги по текущим кредитам, убедитесь в том, что полностью погасили их перед подачей заявки.

Требования к заемщику

В целом они соответствуют требованиям стандартного кредитования:

- возраст – от 21 года до 65 лет (на момент завершения договора);

- стаж работы — от 6 месяцев на текущем месте работы с общим стажем от 1 года за последние 5 лет*;

- официальное трудоустройство и стабильный доход.

*Стаж для участников зарплатных проектов СБ РФ – от 3 месяцев на текущем месте работы, для пенсионеров – от 3 месяцев на текущем месте и не менее 6 месяцев общего стажа за последние 5 лет.

Необходимые документы

В пакет документов для перекредитования входят:

- паспорт гражданина РФ с отметкой о регистрации;

- справки о доходах;

- справка по остатку долга;

- копия договора с предыдущим банком.

Как правило, доход подтверждается справкой 2-НДФЛ или по форме банка. Однако если сумма займа по рефинансированию равна остатку общей задолженности по переоформляемым кредитам, справки не потребуются.

Обратите внимание на справку об остатке долга. В ней обязательно должны быть указаны данные:

О клиенте и задолженности

О банке

Дата подписания и окончания

Сумма и валюта, в которой получен заем

Номер расчетного счета

Размер ежемесячных платежей

Остаток задолженности на момент выдачи справки

Номер счета заемщика для перевода средств

Если рефинансируется автокредит или другой заем, в котором в качестве залога использовался автомобиль, нужно предоставить справку о транспортном средстве. В ней указываются модель, марка, рыночная стоимость и другие характеристики.

Для ипотеки, кроме вышеперечисленных бумаг, нужны:

- документы созаемщиков или поручителей;

- договор купли-продажи;

- свидетельство о регистрации права собственности;

- выписка из ЕГРН;

- результат оценки недвижимости.

Порядок перекредитования в Сбербанке

Для этого есть два способа – лично в отделении организации или с помощью онлайн-заявки.

- В отделении. Обратитесь к сотруднику банка и напишите заявление на рефинансирование. Понадобятся все перечисленные в предыдущем подзаголовке документы. Однако для страховки лучше заранее уточнить, какие бумаги вам нужно подготовить – так вы сэкономите время и быстрее получите одобрение.

- Онлайн. Эта услуга доступна только зарегистрированным клиентам Сбербанка. У вас должна быть пластиковая карта и доступ в личный кабинет. Зайдите в ЛК под своим логином и паролем и найдите меню кредитных предложений. Здесь есть вкладка «Рефинансирование», в которой вам нужно заполнить анкету, выбрать кредиты и ввести реквизиты рефинансируемых программ.

Подбор программы с помощью Выберу.ру

На нашем портале собраны все действующие предложения от Сбербанка. Пройдя по ссылке, вы можете сравнить их в одном месте. А онлайн-калькулятор поможет рассчитать рефинансирование на нужную вам сумму и удобный срок для каждого из представленных продуктов с учетом действующей ставки.

Выбрав подходящую программу, перейдите в личный кабинет или обратитесь в отделение.

Как погашать новый заем

Любые кредиты СБ РФ погашаются равными (аннуитетными) платежами. Совершать взносы можно несколькими способами:

- Онлайн, через личный кабинет банкинга или приложение Сбербанк Мобайл;

- Оффлайн, наличными или по карте, в кассах обслуживания организации или в банкоматах.

Заем можно погасить досрочно. Для этого достаточно подать заявление о досрочном погашении. В нем должны быть указаны сумма и счет, с которого совершается перевод. Сбербанк не ограничивает минимальную сумму взноса, а дата списания средств может быть назначена на любой день – рабочий, выходной или праздничный. Проценты при досрочном погашении начисляются только за фактический срок использования заемных средств. Также вам не нужно платить комиссию.

Совет! Сэкономьте время, подав заявление онлайн, через личный кабинет, в разделе действующих кредитов.

Можно ли в Сбербанке взять второй кредит, если не погашен первый?

Деньги

Разрешается ли брать второй кредит в Сбербанке, если не погашен первый? Основные требования и условия банка и сколько кредитов можно взять?

Сбербанк имеет самую широкую сеть офисов в РФ, а потому именно в этот банк обращаются люди в первую очередь, чтобы взять кредит. Иногда возникает ситуация, когда ссуда уже получена, но потребности возросли, и требуется еще один кредит.

Банки учитывают такую возможность и в борьбе за каждого клиента готовы рассматривать возможность выдачи вторых и даже третьих кредитов. Сбербанк не является исключением, за что и получает положительные отзывы от постоянных заемщиков.

Получить второй кредит в Сбербанке, если не погашен первый реально, если:

- Вы официально трудоустроены, находитесь в трудоспособном возрасте и имеете стабильный и высокий «белый» доход.

- Ваша кредитная история безупречна и не дискредитирована непогашенными займами и просрочками/штрафами.

- Если платежи по первому кредиту – это не более 20 процентов от ваших доходов (40-50 процентов снижают возможность одобрения второго займа до минимума).

Можно ли взять второй кредит в Сбербанке?

Коротко говоря, да. Любой гражданин вправе взять любое количество ссуд в любом количестве банков. Проблема заключается лишь в том, что далеко не каждая организация возьмет на себя ответственность за потенциальные риски просрочек и нарушения договора со стороны своего заёмщика.

Конечно, прямого запрета на наличие у граждан нескольких продуктов, а уж тем более на их оформление, в законодательстве нет.

Вне зависимости от цели, будь то потребительский или целевой заем, заёмщик может обратиться с заявкой в Сбербанк в любой необходимый момент. Главное условие для получения – иметь гарантию по погашению долговых обязательств в рамках договора.

Даст ли Сбербанк второй кредит?

Как говорилось выше, да, Сбербанк может одобрить заёмщику второй продукт, если тот соответствует всем требованиям по второму продукту. По сути, при оформлении нового займа для заёмщика продолжают действовать те же требования, что и в прошлом:

Достаточный размер дохода:

Условной гранью между «достаточным» и «недостаточным доходом» становится половина дохода, расходуемая на погашение. Если ежемесячные выплаты по долгам превышают 50% от общего дохода за месяц, второй займ, с большой вероятностью, не одобрят. Рассмотрим на отдельном примере:

Гражданин оформил ссуду в Сбербанке и выплачивает по ней 7.000 рублей в месяц. Его ежемесячный доход – зарплата в 30.000 рублей. При обращении за вторым продуктом на приобретение холодильника кредитный калькулятор рассчитал заёмщику ежемесячный платеж в 10.000 рублей. Однако его заявка была отозвана: сумма двух выплат (7.000+10.000=17.000, когда допустимое значение установлено в 30.000:2=15.000).

Сколько кредитов можно взять в Сбербанке?

Законодательство или условия предоставления кредитов самого Сбербанка никак не ограничивают количество кредитов, которыми одновременно может пользоваться заемщик. Но это в теории, на практике ситуация будет совсем иной.

Второй кредит оформляют обычно без лишних проблем, хотя одобренная сумма по нему может оказаться небольшой, третьи получить иногда удается. А вот дальше будут следовать гарантированные отказы.

Даже если вы решите оформить четвертый, пятый кредит в другом банке, это будет очень тяжело, так как кредитная организация понимает, что риск невозврата средств значительно увеличивается.

Совет. Обязательно самостоятельно оцените свои возможности осуществлять своевременное погашение второй, третьей и остальных ссуд. Вполне возможно, что вы не справитесь с высокой долговой нагрузкой, и лучше воздержаться от такого поступка, чтобы не допустить негативных последствий.

Нередко добросовестным заемщикам Сбербанк выдает также кредитную карту до полного погашения потребительского кредита. Ее лимит будет устанавливаться индивидуально, но изначально он совсем небольшой, а со временем увеличится при отсутствии нарушений по выплатам.

На каких условиях банк выдаст второй кредит?

Рассмотреть возможность выдачи второго кредита Сбербанк готов в том случае, если заемщик отвечает действующим на текущий момент требованиям и может представить все необходимые документы.

Приведем требования Сбербанка к потенциальным получателям второго кредита:

- возраст на момент подачи заявки – не менее 21 года, а на момент планируемого полного возврата средств – не более 65 лет;

- российское гражданство;

- работа на текущем месте – не менее 6 месяцев, а общий стаж за последние 5 лет – больше 1 года.

Для оформления потребуется представить следующие документы:

- паспорт;

- справки или другие документы, подтверждающие доход и трудоустройство.

Существенно проще оформить повторный кредит держателям зарплатных карт Сбербанка. От них не требуется документов о доходах и трудоустройстве, а получить ссуду они смогут, если стаж на последнем месте работы превышает 3 месяца.

Как получить второй кредит?

Начинать оформление второго кредита нужно с подачи заявки. Ее можно заполнить в офисах Сбербанка или воспользовавшись онлайн-сервисами. Второй вариант значительно удобней и позволяет сэкономить время.

Рассмотрим по шагам, как происходит подача онлайн-заявки на второй кредит в Сбербанке:

- Выберите подходящий кредитный продукт и нажмите кнопку “Оформить онлайн-заявку”.

- Авторизуйтесь в Сбербанк Онлайн или воспользуйтесь быстрой подачей заявки через регистрацию по номеру мобильного телефона. Удобней все же подключить интернет-банкинг, тогда вы сможете видеть статус обработки заявки, управлять своими счетами, кредитами и быстрее получать дополнительную информацию.

- Заполните небольшую анкету. Она совпадает с той, что вы уже заполняли при оформлении первой ссуды. Точно так же надо указать личные и паспортные данные, адреса, телефоны, информацию о доходах и расходах.

- Отправьте заявку и дождитесь ее рассмотрения.

Почему Сбербанк может отказать во втором кредите?

Ситуация, когда клиент, обратившийся за вторым кредитом в Сбербанк, получает отрицательное решение, далеко не редкость. Причины для отказа могут быть различными. Одна из главных – большая долговая нагрузка. Если ваши платежи по кредитам находятся на уровне 50% от дохода, то новую ссуду банк выдавать не будет.

Второй часто встречающейся причиной являются просрочки. Если задержка платежа была больше 10 дней, то это уже будет настораживать банк при принятии решения, а если просрочек было несколько, то в займе сразу откажут. При этом Сбербанк через БКИ видит, как вы выплачиваете кредиты в других банках, так что пытаться скрыть эти данные не стоит.

Еще одной причиной может стать расхождение данных, указанных в анкетах при заявках на первый и второй кредит. Важно понимать, что вы должны уведомлять банк об изменении адреса и других данных.

Увеличить шансы на получения второго кредита можно, попробовав оформить ссуду по другим кредитным программам. Например, если первый заем был без обеспечения, то при оформлении второго кредита имеет смысл привлечь поручителя.

Второй кредит для погашения первого

Популярный кредитный продукт Сбербанка − потребительские ссуды на рефинансирование полученных раньше займов. При этом получается автоматически погасить первый кредит, снизить ежемесячный платеж за счет увеличения периода заимствования. Рефинансирование дает возможность объединить два кредита в один.

Погашена будет только главная часть долга, начисленные проценты погашаются заёмщиком самостоятельно. Рефинансированию подлежат займы как Сбербанка, так и выданные в других кредитных организациях.

Условием для получения будет отсутствие просроченных платежей по рефинансируемым займам.

Последствия наличия нескольких кредитов

Жизнь в долг имеет психологическую составляющую, часто останавливает от необдуманных трат, учит быть экономным. Второй заём в состоянии сильно пошатнуть семейный бюджет.

Прежде чем обратиться за вторым кредитом в Сбербанк, если не погашен первый, оцените своё финансовое положение в перспективе на 1-2-3 года. Не помешает ли новая ссуда погашению всех займов вовремя? Получение кредита станет возможным, если выплаты по всем займам не превышают 30 процентов заработной платы.

Клиентам по ипотеке доступен вычет с налога на доходы физических лиц (НДФЛ) со стоимости квартиры и с расходов по уплате процентов банку. Достаточно ежегодно предоставлять в налоговую инспекцию декларацию и справку 3 НДФЛ из банка об уплаченных процентах.

Одной просрочкой платежа легко испортить кредитную историю, появятся штрафы и неустойки. Выплачивать придется большую сумму.

Виды кредитов, предлагаемых россиянам

Причины, побуждающие обратиться за кредитом, могут быть любыми. Поэтому Сбербанк разработал широкую линейку кредитных продуктов, рассчитанных на различные цели и адресованных разным категориям населения.

Банк предлагает заём:

- На покупку недвижимого имущества (квартиры, дома, гаражи, иное) – ипотечные;

- Переоформление ипотечного кредита, выданного иным банком;

- На приобретение автомобиля – автокредитование;

- Потребительский кредит;

- Кредитная карта;

- Товарный кредит;

- Рефинансирование имеющихся кредитов.

- Подробнее на Сравни.ру:

Три главные ошибки должников по кредитам

Ошибка 1. Взять новый кредит

Иногда ради возврата просроченных кредитов должники берут новые кредиты. На первый взгляд, это неплохое решение — перекредитовавшись, можно выиграть время, чтобы найти деньги на погашение просрочки. Но…

Почему это ошибка. Такое решение несёт с собой большие риски: рано или поздно это может привести к тому, что у вас образуется замкнутый круг, «снежный ком» из долгов. Деньги, как правило, быстро заканчиваются, и приходится искать новые, чтобы погасить остатки старого кредита.

Как стоит поступить. Не берите новые кредиты, чтобы закрыть старые — это может привести в порочный круг. Узнайте, предоставляет ли ваш банк услугу реструктуризации, которая поможет снизить долговую нагрузку на период преодоления финансовых трудностей.

Ошибка 2. Бездействовать

Некоторые должники предпочитают ничего не делать для решения проблемы даже в «пожарной» ситуации в надежде, что банк просто возьмёт и забудет про их задолженность, и проблема решится сама.

Почему это ошибка. Просрочка по кредиту неизбежно приведёт к штрафам и испорченной кредитной истории — штрафы увеличат затраты на обслуживание кредита, а из-за плохой кредитной истории в будущем вам могут отказать в новом кредите. Если ситуацию запустить, банк имеет право обратиться в суд, и по его решению привлекут приставов для возврата долга.

Как стоит поступить. Даже один пропущенный платёж — сигнал о проблеме. Если появились трудности с кредитом, не скрывайте их от банка. Обычно банки идут навстречу клиентам и предлагают временно снизить кредитную нагрузку. В СберБанке вам могут предложить реструктуризацию кредита или ипотечные каникулы.

Ошибка 3. Скрываться от банка

Иногда люди сначала рассказывают банку о проблеме, а потом перестают выходить на связь: не берут трубку и не звонят сами.

Почему это ошибка. Банк готов помочь клиенту — предложить и рассмотреть заявку на реструктуризацию кредита. Но если человек пропадает, банк не сможет помочь.

Как стоит поступить. Банк не собирается оставлять вас наедине с проблемой — это не в его интересах. Но если вы скрываетесь, он не сможет узнать, в чём ваши трудности и как помочь вам их решить. Важно именно сотрудничество: отвечайте на звонки банка и будьте активными — звоните, рассказывайте о трудностях и обсуждайте пути решения проблемы. Выход обязательно найдётся!

Что запомнить?

- Обычно банки идут навстречу клиентам и предлагают способы справиться с просрочкой. Чем раньше вы расскажете о проблеме, тем лучше.

- Если звонят коллекторы, не спешите переживать. Надёжные банки работают только с легальными коллекторскими агентствами, которые не пользуются сомнительными методами.

- Даже небольшая просрочка влияет на кредитную историю. Чтобы не испортить её, постарайтесь аккуратно платить по кредиту.

- Сообщайте об изменениях в персональных данных — новый номер телефона или адрес. Если этого не сделать, банку будет тяжелее с вами связаться и помочь решить проблему.

Отзывы

Владимир Ковалев:

“Уже есть довольно крупный кредит в Сбербанке, но понадобилась еще одна ссуда. Зарплата полностью официальная, так что решил попробовать снова к ним. Запросил через личный кабинет утром, днем пригласили в офис, позвонив по телефону. В итоге вечером уже деньги были у меня. Довольно оперативно”.

Станислав Неустоев:

“У нас практически нет альтернатив Сбербанку, так как живу в провинции, да особо и не надо. Всегда обращаюсь сюда. Даже когда был один кредит, второй одобрили, правда, я суммы небольшие просил. Погасил уже нормально и в срок”.

Никита Жезлов:

“Многие пишут, что Сбербанк никогда второй кредит не одобрит. Я, видимо, исключение. Имея ипотеку и потребительский кредит от Сбербанка, получил СМС о специальном предложении на еще один кредит. Честно говоря, не особо надеялся на положительное решение по заявке. Но через день все одобрили, договор подписал и денежки получил, сейчас потихоньку рассчитываюсь”.

Второй кредит в Сбербанке

Вы просто заполняете анкету и ждете звонка от сотрудников банка, находясь дома, в гостях или даже в кафе!

Оформление второго кредита связано с большими рисками не только для банка-кредитора, но и для заёмщика. По этой причине граждане желают получить вторую ссуду в том банке, который уже является действующим для них кредитором.

В этой статье будут описаны ответы на вопросы, касающиеся оформления второго кредита в Сбербанке.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Можно ли взять второй кредит в Сбербанке

Коротко говоря, да. Любой гражданин вправе взять любое количество ссуд в любом количестве банков. Проблема заключается лишь в том, что далеко не каждая организация возьмет на себя ответственность за потенциальные риски просрочек и нарушения договора со стороны своего заёмщика. Конечно, прямого запрета на наличие у граждан нескольких продуктов, а уж тем более на их оформление, в законодательстве нет.

Вне зависимости от цели, будь то потребительский или целевой заем, заёмщик может обратиться с заявкой в Сбербанк в любой необходимый момент. Главное условие для получения – иметь гарантию по погашению долговых обязательств в рамках договора.

Даст ли Сбербанк второй кредит

Как говорилось выше, да, Сбербанк может одобрить заёмщику второй продукт, если тот соответствует всем требованиям по второму продукту. По сути, при оформлении нового займа для заёмщика продолжают действовать те же требования, что и в прошлом:

• Достаточный размер дохода

Условной гранью между «достаточным» и «недостаточным доходом» становится половина дохода, расходуемая на погашение. Если ежемесячные выплаты по долгам превышают 50% от общего дохода за месяц, второй займ, с большой вероятностью, не одобрят. Рассмотрим на отдельном примере:

Гражданин оформил ссуду в Сбербанке и выплачивает по ней 7.000 рублей в месяц. Его ежемесячный доход – зарплата в 30.000 рублей. При обращении за вторым продуктом на приобретение холодильника кредитный калькулятор рассчитал заёмщику ежемесячный платеж в 10.000 рублей. Однако его заявка была отозвана: сумма двух выплат (7.000+10.000=17.000, когда допустимое значение установлено в 30.000:2=15.000)

• Отсутствие текущих просрочек и долгов

Здесь всё просто: если у заёмщика есть долг по первому продукту, а особенно крупная задолженность, Сбербанк едва ли одобрит ему новую заявку. В этом случае придётся либо погашать действующие долги и повторно оформлять запрос, либо обращаться в другие кредитные организации.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Как получить второй кредит в Сбербанке

Принцип оформления второго займа в Сбербанке, пожалуй, никак не отличается от процедуры оформления первого – требуется подать заявку, указав в ней информацию по уровню дохода и паспортным данным (выписки со счета о размере ежемесячного дохода, инициалы, справки с места работы и т.д.). Далее заёмщику остается ожидать решения службы безопасности Сбербанка и в случае одобрения обратиться в ближайший отдел Сбербанка и заверить договор личной подписью.

Существует несколько «неписанных» правил для тех, кто желает оформить второй кредит в Сбербанке с действующим:

- Заявка на потребительский кредит при наличии кредитной карты рассматривается как оформление второго кредита. Этот нюанс забывают многие заёмщики, у которых есть или были незначительные просрочки – их несвоевременные погашения задолженности по карте уменьшают шансы на одобрение второго продукта.

- Шансы на принятие заявки по второму договору увеличатся, если кредит является целевым, и испрашиваемый повод для его оформления отличается от первого договора. Объясним немного проще: если первый целевой займ был взят для покупки авто, навряд ли Сбербанк одобрит новый целевой займ на приобретение машины, если у заёмщика ещё не погашен первый.

- У заёмщика практически нет шансов на одобрение второго кредита, если его целью является погашение предыдущего. Если у заёмщика есть проблемы с закрытием ежемесячных платежей, стоит задуматься об обращении в другие банки с просьбой о рефинансировании действующих обязательств.

Почему Сбербанк отказал

Причины для отказов остаются прежними – недостаточная платежеспособность заёмщика или наличие существенных просрочек по действующим ссудам (более 2 месяцев). Также поводом для отказа может стать смена работы заёмщика или несоответствие его возрастным рамкам (от 21 до 65 лет).

Также у Сбербанка есть максимальный показатель по долгу в первом договоре – 700.000 рублей. Если этот порог был превышен, надеяться на оформление второго займа точно не стоит.

Заключение

Получить второй займ в Сбербанке, по сути, может каждый заёмщик. Тем не менее ему необходимо соответствовать определенным требованиям, чтобы доказать свою кандидатуру заёмщика по второму займу. Главные из них: платежеспособность, трудоспособность и отсутствие нарушений пунктов договора по прошлым (или действующим) ссудам.

Источник https://www.vbr.ru/banki/sberbank-rossii/help/refinansirovanie/

Источник https://bankmira.ru/dengi/vtoroj-kredit-v-sberbanke/

Источник https://crediblog.ru/article/647-vtoroj-kredit-v-sberbanke.html