Автосалон хочет, чтобы я купил машину в кредит, а не за наличные. Зачем?

Покупаю новый автомобиль, деньги на руках. Автосалон предлагает оформить кредит и полностью закрыть его в первые дни после покупки. В этом случае обещают сделать скидку около 4% — это примерно стоимость полиса каско. Получить каско на первый год бесплатно заманчиво, но смущает щедрость автосалона. Понимаю, что она может быть обусловлена не очень низкой процентной ставкой по кредиту — 16%.

Какие подводные камни возможны в моей ситуации, если закрою кредит на следующий день после покупки машины?

Антон, возможно, автосалону нужно выполнить план по кредитованию. В статье Т—Ж про покупку нового автомобиля автоэксперт пояснял, что автосалон получает с каждого выданного кредита комиссию 5—10% и с полиса каско тоже. То есть выгода автосалона может быть даже больше, чем скидка, которую они сделают вам.

И если вы купите машину в кредит, не факт, что вы решите закрыть его на следующий день. Может быть, на это и рассчитывает автосалон. Возможно, вы будете заняты покупкой зимней резины, посещением ГИБДД и страховых компаний, а потом захотите потратить часть денег на что-то другое. Даже если это займет всего несколько недель, вы заплатите проценты по кредиту и дадите заработать банку, с которым сотрудничает автосалон.

Право в любой момент погасить кредит досрочно всегда за вами, даже если в договоре написано иное. Но, возможно, там есть пункт о страховке, без которой процентная ставка по кредиту будет выше.

Кредит можно вернуть досрочно

Потребительский кредит можно вернуть в течение 14 дней после оформления, автокредит — в течение 30 дней.

Если пропустите этот срок, сначала нужно будет уведомить банк о том, что вы хотите вернуть деньги. Срок для уведомления может быть установлен в кредитном договоре. Если срок не прописан, он равен 30 дням — так по закону. Пока уведомительный срок не истек, банк может не принимать деньги или не списывать их с кредитного счета. Но через 30 дней он это сделать обязан.

За весь период с момента, как банк переведет деньги автосалону, и до того, как вы полностью вернете их банку, нужно уплатить проценты. Если в первых платежах были большие проценты и маленькие суммы в счет погашения кредита, то после возврата кредита банк обязан пересчитать проценты в соответствии со ставкой по кредиту. На это у него есть пять дней.

Вот что это означает. Вы можете оформить в автосалоне два разных кредита: на конкретную машину или кредит, сумма которого будет совпадать со стоимостью нужной машины. Мы уже рассказывали об отличиях автокредита и потребительского кредита. В первом случае машина попадает в залог к банку и почти наверняка ее придется дополнительно застраховать по каско в той страховой, которую выберет банк. Во втором случае таких требований не будет, но ставка по кредиту, скорее всего, будет выше.

Узнайте, какой кредит вам предлагают оформить: с залогом или без него. Залог понадобится сначала зарегистрировать. Потом надо будет брать справку о полном погашении кредита и снимать залог: без этого вы не сможете продать машину. Вдруг сотрудники автосалона забыли упомянуть о дополнительных бюрократических процедурах, предлагая вам скидку на машину.

Как вернуть кредит досрочно

Хотя вам предлагают оформить кредит в автосалоне, возможно, что со стороны банка договор подпишет не банковский сотрудник, а специалист автосалона по доверенности. Но это все равно будет договор с банком, а не с автосалоном. Поэтому по любым кредитным вопросам вам так или иначе придется обращаться в банк.

Если вы купите машину и на следующий день положите всю сумму на расчетный счет, привязанный к кредиту, формально уведомлять банк вы не должны. Но я советую все же это сделать: пусть сотрудник банка сразу посчитает, сколько вы должны заплатить за этот день пользования кредитом. В графике платежей, который прилагается к кредитному договору, такой информации нет. Вдруг вы не доплатите 5 рублей и кредит не закроется? Так что если вы решили оформить кредит в обмен на скидку за автомобиль, учтите, что вам в любом случае придется поехать в банк и потратить время на очереди и документы.

Подвох со страховкой

В вашей истории меня больше всего смущает неупомянутая страховка в дополнение к кредиту и неочевидная выгода подобной схемы для банка-кредитора. Автосалону хорошо: он получит деньги. Вам тоже хорошо: вы получите скидку, в счет которой сможете оформить бесплатное каско. Вопрос в том, что получит банк и как он будет защищать свои интересы. Возможных вариантов два. Он попросит машину в залог, и тогда в вашей жизни появятся дополнительные поездки в банк и ГИБДД. Или предложит застраховать вашу жизнь и здоровье или вас от потери работы — тогда вам придется общаться еще с одной организацией, чтобы не потерять деньги.

От полиса добровольного страхования можно отказаться в течение 14 дней после его оформления. Страховая компания может отдать страхователю всю страховую премию или удержать плату за прошедшие дни — это на усмотрение компании. Такое право еще называют периодом охлаждения.

Допустим, вы решили пока не возвращать кредит за автомобиль и, чтобы банк не поднял процентную ставку по кредиту, не можете вовремя отказаться от страховки. Потом вернуть деньги за страховку может оказаться сложнее.

По субъективной причине — вы передумали страховаться — отказаться от страховки и забрать обратно деньги можно только в период охлаждения. По объективной причине часть страховой премии за неиспользованный период можно вернуть. Трудность в том, что объективная причина для расторжения договора страхования только одна — смерть. Если застрахованный умирает, получает нерабочую группу инвалидности или теряет работу, страховая компания обязана погасить за него кредит. Но только смерть полностью обесценит смысл договора. Правда, расторгать его будет уже некому.

Что говорят суды

Из-за спорных формулировок в договорах страхования люди доходили до Верховного суда РФ, чтобы вернуть деньги.

Например, петербурженка Татьяна взяла автокредит и заключила со страховой договор индивидуального страхования от несчастных случаев. Через месяц Татьяна погасила автокредит. Но расторгнуть договор страхования и вернуть деньги по нему она уже не могла: не успела в период охлаждения.

Оставлять такую страховку не имело смысла. По договору страхования при несчастном случае страховая компания выплатила бы банку только остаток долга по кредиту. Выплаты Татьяне условиями договора не предусматривались. Возникла странная ситуация: Татьяна кредит выплатила, а оплаченная защита фактически стала нулевой. Женщина пошла в суд, и ей повезло: договор страхования был напрямую связан с кредитным договором, поэтому Верховный суд встал на ее сторону и постановил вернуть деньги за страховку.

Обычно никакой правовой связи между кредитным и страховым договором нет, но если наступает страховой случай, то сумма страховой выплаты покрывает целиком сумму кредита. То есть в договорах совпадают все данные — даты оформления и суммы, но юридически это отдельные правоотношения одного человека с двумя разными организациями. Формально договор страхования заключен добровольно, в период охлаждения от него не отказались. Даже если в кредитном договоре есть условие, что без страховки процентная ставка выше, человеку дают право выбора, а не принуждают.

Еще примеры из суда.

Дмитрию из Перми не повезло: он погасил кредит за 10 месяцев вместо 60, но страховку за оставшиеся месяцы ему не вернули. Верховный суд РФ указал, что досрочное погашение кредита — это не основание для возврата части страховой премии. Если бы с Дмитрием произошел несчастный случай, страховая компания выплатила бы ему страховку в любом случае. Значит, страховалась жизнь, а не обязательства.

Его земляку Денису тоже не повезло: он за 3 месяца погасил кредит, а Верховный суд РФ решил, что надобность в страховке не отпала. Если бы с Денисом случился несчастный случай, деньги получил бы он или его наследники, а размер выплаты никак не связан с кредитом.

Так что если вместе с кредитом вам оформят страховку, проверяйте, как связаны эти договоры между собой. Вдруг что-то помешает вам своевременно отказаться от страхования и вы потеряете деньги.

Что будет с кредитной историей

С будущей кредитной историей есть два варианта. С одной стороны, вы будете идеальным заемщиком: не просто вернули банку деньги полностью, но еще и заранее. Вдобавок за фактический период использования денег тоже заплатили.

С другой стороны, банк узнает, что у вас были свои деньги и вы оформляли ненужный кредит, чтобы получить выгоду. Значит, чтобы больше на вас заработать, в будущем можно предложить вам более высокую ставку. Но также могу сказать, что условия будущих кредитов зависят не только от кредитной истории, но и от официальной зарплаты, созаемщиков и поручителей, залогового имущества и других факторов. Вряд ли один тот факт, что вы быстро вернули кредит, окажет существенное влияние на вашу кредитную историю.

Резюмируем: автосалону выгодно навязать вам кредит даже со скидкой на автомобиль. Поэтому помните главное правило юридической грамотности: внимательно читайте договор, который подписываете. Может быть, неприятностей удастся избежать.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Автосалон сейчас продает не столько автомобили, сколько финансовые продукты и сервис. Маржа от продажи самого автомобиля достаточно низкая. Кредит, страхование жизни (от которого не факт, что можно отказаться при покупке в кредит тк условием предоставления скидки является пользование услугой страхования), при чем стоимость нс полиса может тоже быть заоблачной, мне предлагали его за 170 тысяч при покупке авто за 1,1 млн. Плюс страхование КАСКО, ОСАГО, со всего этого автосалон, естественно, имеет копеечку свою. Обязательно впихнут какую нибудь сервисную карту на 5 лет за 200 тысяч, мотивируя тем, что вам то все равно, все уже включено в кредит и 5 лет не будет проблем. Мля, я за рулем четверть века и проблем и так не было.. При том, что себестоимость карты может быть тыр 10. Так же предложат ряд допоборудования сомнительного качества за очень неприличные деньги. Потом вы приедете к ним на ТО, там тоже есть ряд разводных схем, как побольше вытянуть из вас денег. Это называется, работа с кумулятивной маржой. Поэтому и пообещали и скидку в 150 тыр и допов в подарок еще на 30-40. Плюс, как минимум один месячный платеж еще придется таки заплатить банку, пока кредит не закроете. Короче, при такой схеме, только карта и НС у меня выходило уже в 370 тыр. В итоге решил отказаться от любых кредитных тем, решил забрать предварительный платеж по договору. Тогда начались другие разговоры. Еще неделю полоскали мозги, сошлись на скидке в 80 тыр, покупке немного допов по себестоимости, и КАСКО я взял в салоне. И еще такой момент, будете кататься по салонам, сразу будут предлагать внести залог или предварительный платеж. Не вносите больше 5, макс. 10 тысяч, и это точно не должен быть залог (в юридическом плане). В договоре должна быть прописана возможность забрать деньги при отказе от покупки. Иначе найдете предложение интереснее, деньги потеряете. Ну и с кредитам и, естественно, лучше не связываться. Или старайтесь хотя бы искать чистое предложение по кредиту без доп страхования и доп продуктов. Все что доп-все развод.

Как взять автокредит с плохой кредитной историей?

Кредитная история – важный показатель для банка. Поэтому взять автокредит с плохой кредитной историей довольно сложно. Но шансы есть, потому что автокредит берется под залог приобретаемого транспорта. То есть у банка есть гарантии возврата денег, поэтому он может закрыть глаза на небольшие просрочки по предыдущим кредитам.

Специальных банковских продуктов с названием типа «Кредит с плохой историей», конечно, нет. Можно согласиться на худшие условия кредитования или улучшить историю предыдущих займов.

Одобрят ли автокредит с плохой кредитной историей?

Варианты автокредитования поражают своим многообразием. Банки предлагают различные варианты оформления такого займа. Однако при желании оформить автокредит с плохой кредитной историей в банке чаще всего возникают вопросы. Наличие фактов прекращения выплат по взятому ранее кредиту для банка является основанием считать клиента неплатежеспособным, что автоматически снижают шансы на положительный ответ. Тем не менее, даже при такой ситуации есть возможность рассмотреть различные программы кредитования.

Банки имеют право не сообщать, по какой причине клиент получил отказ. Но самые популярные причины – это низкая заработная плата и подпорченная кредитная история.

Ответ на вопрос, дадут ли банки деньги, зависит от того, насколько плоха КИ:

- Если до сих пор числится непогашенный просроченный кредит – однозначный отказ. Кредитным организациям не нужны лишние проблемы, поэтому тут только один вариант – оформить заём на другого человека.

- Если история испорчена из-за незначительных просрочек на несколько дней – есть шанс купить машину в кредит.

Чтобы точно знать, в каком состоянии находится кредитная история, нужно отправить запрос в бюро кредитных историй. Любое физическое лицо может бесплатно один раз в год получить информацию в БКИ.

Кредитная история может быть испорчена из-за технической ошибки банка. В этом случае нужно прийти в кредитную организацию со справкой о полном погашении кредита и исправить недоразумение.

Если же кредитная история испорчена по вине банковского клиента, можно улучшить ее, а затем обращаться за кредитом.

Как улучшить кредитную историю и получить кредит без отказа?

Если история выплат испортилась по объективным причинам (сокращение с работы, проблемы со здоровьем и т.д.), можно вместе с предварительной заявкой прикрепить документы, подтверждающие этот факт. Это может быть справка из медицинского учреждения или справка из бухгалтерии о том, что зарплату задержали.

Другой вариант – взять кредит на небольшую сумму в том банке, в котором собираетесь взять кредит на автомобиль. Быстрые кредиты выдаются без запросов в БКИ, поэтому получить их не составит труда. А если погасить задолженность быстро и в срок, то кредитная история улучшится. А вместе с тем отпадет проблема, как получить автокредит.

Как взять автокредит с плохой историей?

Если нет желания улучшать кредитную историю предложенными способами, можно согласиться на худшие условия банков. Как было сказано, у банков есть гарантии на возврат денег, поэтому с плохой кредитной историей можно будет получить деньги, выполнив требования:

- согласиться на высокую процентную ставку. Взять новое авто в кредит можно под 12-15 процентов. С плохой историей будьте готовы к предложениям от 20%.

- выплатить большой взнос. Если стандартный первоначальный взнос – 20-30 процентов (для подержанной машины больше), то тут придется заплатить своими деньгами как минимум половину стоимости.

- согласиться на добровольное страхование. Оформление страхования КАСКО – это обязательное условие. А вот подписание договора для страхования жизни и здоровья – добровольная процедура. Если оплатить весь пакет, шансы получить автокредит с плохой кредитной историей увеличатся.

- предоставить полный пакет документов – паспорт, справка о доходе (2-НДФЛ или справка по форме банка), документы на машину, копию трудовой книжки.

- можно привлечь поручителей и принести их документы, включая справку о заработной плате.

Вероятность одобрения заявки выше в том банке, где клиент получает зарплату. Тем более, если доход выше среднего. Лучше, чтобы в этом же банке был открыт депозит. Если банк увидит высокую платежеспособность, он может выделить деньги на покупку автомобиля.

Если банки все же отказали, стоит обратиться в микрофинансовые организации. Они не делают запросы в БКИ и требуют меньше документов. Однако ставки у них значительно выше.

Поиск автокредитов

Банки, дающие автокредит с плохой кредитной историей

Такого секретного списка, конечно, нет. Но есть банки, которые лояльнее остальных относятся к предыдущим просрочкам. Ориентироваться можно на отзывы других людей с такой же проблемой.

Таким банком является Тинькофф банк. На данный момент специализированного автокредита там нет, но можно взять кредитную карту с плохой КИ, чтобы ее улучшить.

В Кредит Европа Банке есть возможность взять авто в кредит с плохой КИ. Ставка – от 11,2 процентов. Но с подпорченной историей она будет намного больше.

Другие банки, которые могут закрыть глаза на испорченное кредитное прошлое, – Тойота Банк , Заубер Банк и др.

Чтобы повысить свои шансы можно предпринять следующие действия:

- предоставить банку обеспечение в виде залога;

- привлечь поручителей;

- располагать достаточным трудовым стажем (оптимально, если на последнем месте работы клиент трудоустроен как минимум полгода);

- принести справку об официальном доходе, который составляет не менее 45 тысяч рублей в месяц;

- иметь собственные средства, которые можно использовать в качестве первоначального взноса по кредиту (его размер должен составлять хотя бы пятую часть от запрашиваемой суммы).

Подобные меры могут помочь перекрыть имеющийся низкий кредитный рейтинг клиента. Однако не стоит забывать, что предложенные банком процентные ставки в любом случае вряд ли получится назвать выгодными.

Попробуйте обратиться в некрупный банк или тот, который недавно начал работать. Такие организации нарабатывают клиентскую базу и согласны идти на уступки.

Увеличить вероятность подтверждения кредита можно, если отправить сразу несколько заявок. Сделать это несложно, так можно заполнять анкеты онлайн. Срок обработки предварительной заявки – от суток до четырех дней. Банк известит о решении с помощью смс-сообщения или письма на электронную почту.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Немного слов о выборе потребительского или автокредита, на своем примере!

Всем привет!

Прям многих зацепило то, что авто куплен в кредит в автосалоне под 6,9% с каско на 3 года + страхование жизни. И многие пишут надо было брать потребительский кредит и т.д. Устал многим отвечать кусками, решил написать целую запись с небольшими расчётами.

Тогда немного математике. Не совсем дураки и считать умеем, мама бухгалтер, и не первый кредит в жизни её. Цифры будут приближенные с онлайн калькулятора, так как мы изначально рассчитывали и обсуждали в салоне, у меня бумажек нету.

Для покупки авто есть 2 варианта:

1. Машина за наличные, тут все просто: пришёл, купил, уехал.

2. Кредит, тут рассмотрим 2 варианта.

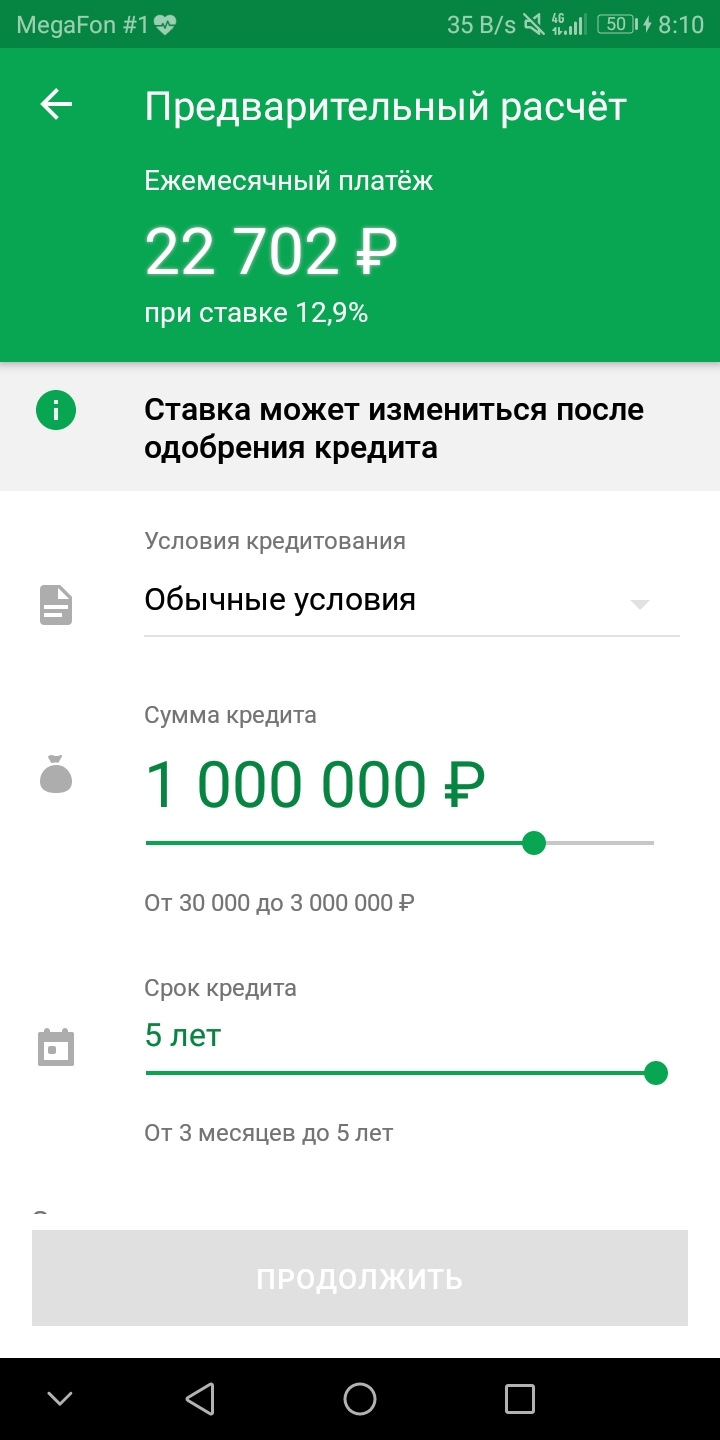

2.1 Взять кредит в банке, то есть потребительский 13,9% в сбере.

Скрин для примера, 1 лям на 5 лет, ставка 12,9% после подачи заявки процент изменился на 13,9%.

Итого что мы получаем, берем 1 000 000 руб в банке под 13,9% на выходе через 5 лет мы получаем переплату в 392 рублей. Хорошо идём дальше, авто новое? Новое, я сразу своим сказал на 3 года только каско, оформить в страховой на год стоит примерно 40 000 руб, так как нас интересует 3 года то итого получается 120 000 руб (хотя каско можно и не делать вообще, необязательное условие) . Больше тут никаких расходов нет.

Сумма за 5 лет мы переплатим 392 000р + 120 000р = 512 000р

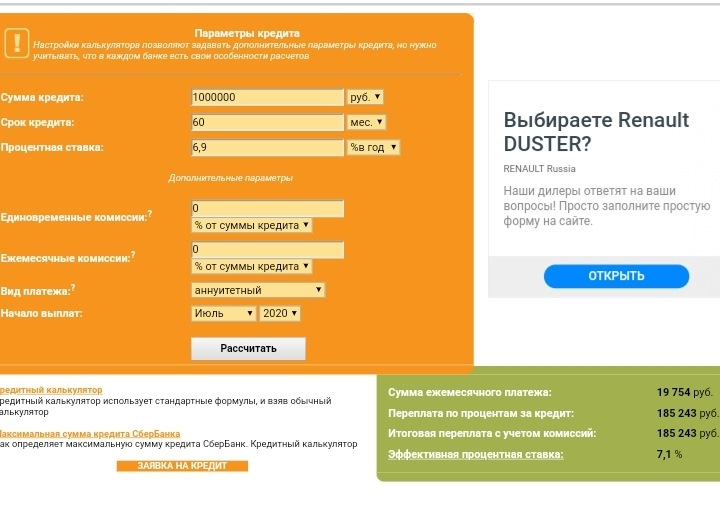

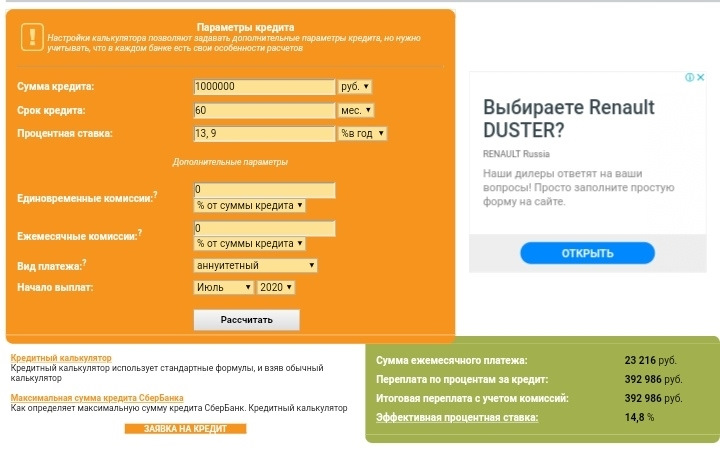

2.2 Взять автокредит в автосалоне за 6,9%

Рассмотрим второй способ, тут уже сложнее.

Что получается здесь. Берём тот же 1 000 000 руб под 6,9% то переплата уже составляет 185 000 руб, так же по онлайн калькулятору, тут без СЖ идёт. В нашем случае получилось переплата 250 000 руб за 5 лет, и тут нет дополнительных расходов, все входит в эту сумму.

Но в этот миллион уже входит каско на 3 года, это 161 000р (да дороже на 40к за 3 года чем оформить в страховой отдельно, но у нас это уже входит в 1000 000р), далее страхование жизни 92 000р, хорошо рассмотрим его как за год по 18,4 тысячи. Зачем он нужен? Основное что может быть актуально, в случае утраты работы страховая выплачивает банку 70% от ежемесячного платежа на тот период когда ты не работаешь. Остальное 30% должен платить сам, примерно 6300р. Такие деньги всегда можно найти.

Подводим итог:

2.1 берём 1 000 000р, переплачиваем 512 000р

2.2 берём 1 000 000р, переплачиваем 250 000р

Итого разница получается 262 000р, выгодней кредит под 6,9% в автосалоне.

Дополнительная информация.

Когда оформляешь кредитный договор то ставка прописывается 8,9%, об этом нам менеджер сказала сразу, но там путем выплаты Renault доп. скидки в 42 000р, это компенсирует и получается что по итогу ставка 6,9%. Вот тут я уже даже не углублялся, родителе были на оформление без меня, держали связь на телефоне обсуждали, она все проверила все сходится.

Надеюсь кому то пригодится и поможет в выборе и решение. Тут просто надо понимать и считать.

Если может были бы ставка в автосалоне грубо 10%, то скорей всего уже было-бы нам не выгодно.

Источник https://journal.tinkoff.ru/ask/chto-za-shema/

Источник https://bankiros.ru/wiki/term/kak-vzat-avtokredit-s-plohoj-kreditnoj-istoriej

Источник https://www.drive2.ru/l/564477451023944134/