Лизинг или кредит: что выгоднее для предпринимателя

Для развития бизнеса предпринимателю нужны оборудование или транспорт. Есть три варианта приобрести необходимое: купить за свои деньги, взять кредит или оформить лизинг. Разбираемся, лизинг или кредит: в чем разница и что выбрать, чтобы не прогадать.

Кредит — это деньги, которые предприниматель берет у банка в долг для покупки необходимого оборудования и возвращает долг с учетом процентов.

При лизинге предприниматель берет у компании имущество: машины, станки, сельхозтехнику за определенную ежемесячную плату. По окончании договора он может выкупить оборудование или вернуть его лизинговой компании, если оно уже стало ему не нужно. По сути, это аренда с правом последующего выкупа.

В США и Европе главный инструмент финансирования бизнеса — лизинг. На него приходится почти треть всех инвестиций, объем финансирования каждый год увеличивается на 10-12%. В России этот вариант не очень популярен, в среднем на лизинговые операции приходится 6% инвестиций. Но эксперты отмечают рост лизинговых операций — за 9 месяцев 2018 года объем бизнеса 100 лизинговых компаний вырос на 44,6% и составил почти триллион рублей.

Базовый прогноз агентства «Эксперт РА» предполагает рост рынка лизинга в 2021 году на 10–15%.

Лидеры лизинговых сделок — грузовой автотранспорт и легковые автомобили.

*НБ — новый бизнес

Но несмотря на то, что сфера лизинга и наращивает обороты, большинство предпринимателей в нашей стране предпочитают брать кредиты. По прогнозам «Эксперт РА» объем кредитов в 2019 году будет примерно на уровне 2020-го и составит около 7,6 трлн рублей. Лизинговые компании пытаются изменить эту тенденцию, так как экономически лизинг для предпринимателя выгоднее кредита.

*МСБ — малый и средний бизнес

Лизинг и кредит: в чем разница

Лизинг и кредит регламентируются разными законами и для оформления у каждого — свой пакет документов.

Банки выдают кредиты по нормативам и инструкциям Центробанка, закону №395-1 и руководствуются внутренними банковскими документами. Они оценивают финансовое состояние заемщика, анализируют его платежеспособность, просчитывают риски — сможет ли он выполнять обязательства по кредиту.

Если у предпринимателя новый бизнес, то получить большой кредит на необходимое имущество проблематично — банк предпочитает не рисковать.

Лизинговые компании руководствуются только своими внутренними документами и методиками. Они самостоятельно проводят анализ текущей деятельности компании и принимают решение о предоставлении имущества в аренду. Требования к заемщикам не такие строгие, как у банков и получить лизинг новому бизнесу проще. К тому же лизинг — это экономия. Например, покупка машины руководителю предприятия в лизинг выгодней, чем ее приобретение в кредит.

Скоро ситуация может измениться — уже почти готова реформа Российского рынка бизнеса. Что ожидается: лизинговые компании получат статус некредитных финансовых организаций, для них будут установлены требования по капиталу, обязательная новая отчетность и планы счетов. Также компании будут обязаны зарегистрироваться в реестре ЦБ РФ. Полностью реформировать рынок лизинга правительство РФ планирует к 2021 году.

Особенности кредита

1. Предприниматель сам решает проблемы с имуществом, взятым в кредит

Если купленное оборудование или техника вышли из строя, требуют ремонта или замены — это проблемы предпринимателя. Он сам ищет, кто исправит поломки, или обменивает товар в магазине. Банк к этому отношения не имеет.

2. Предприниматель — собственник приобретенного имущества

При покупке имущества на кредитные деньги, предприниматель — собственник.

3. На кредитные деньги можно купить все, что нужно

Если банк выдал нецелевой кредит, то за деньги можно купить все. Если целевой — то только то, что прописано в договоре.

4. Затянутый срок принятия решения

Срок принятия решения по кредиту — несколько дней. Банк может потребовать дополнительные документы для оформления, обязать предоставить поручителя или оформить страхование жизни.

И да, банк может отказать в выдаче кредита без объяснения причин.

5. Строгий график оплаты кредита

Оплата кредита — по графику. Банк крайне неохотно меняет график платежей или рассматривает уменьшение процентной ставки. Для того чтобы добиться отсрочки, уменьшения ежемесячной оплаты или пересмотра процентов нужны веские доводы и стальные нервы.

6. Небольшой срок кредита

Средний срок кредита около 36 месяцев. Чем больше срок, тем выше процентная ставка.

7. Необходимы подтверждение платежеспособности и залог

У банков строгие регламентации по оценке финансового состояния заемщика. Предприниматель должен доказать банку свою платежеспособность и предоставить финансовые документы, которые это подтверждают.

Кроме того, для получения кредита обязателен ликвидный залог — недвижимость, автотранспорт, ювелирные изделия, ценные бумаги. Часто — поручитель, который обязуется выплатить кредит, если заемщик не сможет этого сделать.

8. При неисполнении кредитных обязательств, имущество могут изъять

Если предприниматель допускает просрочки выплаты кредита, банк начисляет пени и проценты. Если заемщик не реагирует и продолжает не платить, банк имеет право подать в суд и по решению суда изъять имущество, приобретенное на кредитные деньги. Предприниматель будет вынужден остановить свою деятельность.

9. Разорвать договор с банком невозможно

Заемщик не может разорвать договор с банком — ему придется исполнить все взятые на себя обязательства или объявить себя банкротом.

Особенности лизинга

1. Предприниматель не отвечает за имущество в лизинге

Все проблемы с имуществом решает лизингодатель — он передал оборудование или технику в аренду и отвечает за его бесперебойную работу. Предприниматель может сам исправить неполадки, а лизинговая компания возместит ему расходы.

2. Есть запреты на имущество, которое можно приобрести в лизинг

В лизинг нельзя приобрести земельные участки и имущественные комплексы — для таких покупок работает только кредит.

3. Быстрый срок принятия решения по лизингу

Предварительное решение о предоставлении лизинга — в течение часа. Окончательное решение — после предоставления необходимых документов и анализа деятельности компании. Обычно это занимает 1-3 дня.

4. График платежей можно изменять

График платежей — гибкий. При составлении графика лизинговая компания учитывает сезонность деятельности компании, может предусмотреть отсрочку по платежам или уменьшение ежемесячного взноса в «нерабочие» месяцы. Если предприниматель не может внести ежемесячный взнос, то лизинговая компания обычно идет навстречу и вносит корректировки в утвержденный план оплаты.

Увеличение срока погашения лизинга. Срок погашения — до 36 месяцев, но лизинговая компания может увеличить его до 5 лет.

5. Можно расторгнуть договор с лизинговой компанией

Предприниматель может расторгнуть договор с лизинговой компанией и вернуть ей приобретенное оборудование или технику.

6. Не нужен залог

Для оформления договора лизинга не нужно предоставлять в залог личное или корпоративное имущество.

7. Предмет лизинга нельзя забрать у предпринимателя, если у него лично есть невыплаченные кредиты или просрочки

Если у предпринимателя проблемы с банком — невыплаченные кредиты или просрочки, то банк не имеет права забрать имущество, которое находится в лизинге. Предприниматель продолжает работать.

Кроме того, имущество, взятое в лизинг, оформлено на лизингодателя и стоит на балансе лизинговой компании. Это значит, что предприниматель не платит налог на имущество, транспортный налог, страховку и прочие расходы. Но лизинговой компании невыгодно содержать переданное имущество за свой счет, поэтому эти расходы она включает в регулярные платежи по лизингу. При возмещении расходов по этим платежам предприниматель должен уплатить НДС.

Для компаний-плательщиков НДС дополнительный налог — не проблема, так как его все равно предъявляют к зачету. А вот если предприниматель работает без НДС, то такие платежи существенно увеличивают затраты по лизинговой сделке.

Куда обращаться за лизингом

Сейчас на лизинговом рынке чуть больше 200 профессиональных игроков и почти 600 некрупных компаний, которые предлагают услуги лизинга.

Есть три вида компаний, которые проводят лизинговые сделки:

- Дочерние компании банков, которые занимаются исключительно лизингом. Это лидеры рынка.

- Производители промышленного оборудования и техники. С помощью лизинга они стимулируют продажи.

- Независимые фирмы.

Самые безопасные сделки — с компаниями из первых двух категорий.

Выбрать лизинговую компанию проще всего по рейтингу. Компании, которые находятся на верхних строчках — безусловные лидеры, они надежны и работать с ними безопасно.

Основные критерии оценки лизинговой компании

1. Сколько лет компания работает в сфере лизинга

Лизинговые сделки пролонгированы во времени. Компании нужно не только найти заемщика и передать ему имущество в лизинг, но и вернуть вложенные средства в виде лизинговых платежей. Если компания работает много лет, значит у нее уже есть а) опыт, б) налаженная система учета, в) аналитика, г) точный расчет рисков, д) льготы от поставщиков.

2. Финансовые показатели

Когда предприниматель заключает договор с лизинговой компанией, он вносит первоначальный взнос и каждый месяц делает отчисления за имущество, а право собственности получает только в конце лизинговой сделки. То есть, по сути, он платит не за свое имущество, как в случае с кредитом.

Лизинговая компания в свою очередь платит за это имущество банку, в котором получает кредит на его покупку. И если у компании долги по кредитам, налогам, платежам то у предпринимателя могут возникнуть проблемы с использованием имущества или получением его собственность — банк не может изъять то, что находится в лизинге, но может по решению суда поставить запрет на использование и уж точно не позволит сменить собственника, пока лизинговая компания не рассчитается с долгами.

Найти информацию по финансовым показателям компании сложно, но это стоит сделать перед заключением договора.

3. Источники финансирования лизинговой компании

Это могут быть кредиты, собственный капитал, облигации, займы от частных лиц и сторонних организаций. Если у компании несколько источников получения финансирования, то она более устойчива и может предложить предпринимателю выгодные условия сделки.

4. Ограничения по условиям лизинга

При заключении лизинговой сделки нужно внимательно прочитать договор. Лизинговая компания может поставить ограничения, которые не выгодны предпринимателю. Например, что предприниматель не имеет права выбирать, кто будет балансодержателем имущества, или пункт о запрете досрочного выкупа.

Если у лизинговой компании нет представительства в регионе, где работает предприниматель, — это не повод отказаться от ее услуг. Компания может организовать лизинговую сделку в любом городе — отправит своего представителя, наймет страховую компанию и нотариуса, привлечет курьерскую службу.

Комментарий эксперта>

Рассмотрим этот вопрос со стороны бизнеса. Предпринимателю нужно прежде всего учитывать, что приобретение основных средств (оборудования, транспорта и т.д.) – это инвестиционные вложения в активы долгосрочного пользования. И первое, о чём нужно подумать – это сумма ежемесячных платежей.

Способен ли ваш бизнес генерировать достаточно денег для выплат ( не важно, по кредиту или лизингу – мы о денежной массе как таковой: хватит ли денег?). Ведь если, к примеру, у вас есть уже три грузовика для доставки товаров покупателям, а вы хотите приобрести ещё один, то подразумевается, что выручка у вас тоже увеличится за счёт дополнительной транспортной единицы, которая будет приносить дополнительную выручку.

А вот если вы просто заменяете один станок на другой и увеличения выпуска продукции не предвидится, то впору задуматься, за счёт чего вы будете гасить платежи.

Итак, первое обстоятельство для принятия решений – сумма ежемесячных платежей.

Далее. Предположим, что залоговой массы у вас хватает (с кредитом проблем нет) и вы принимаете решение при прочих равных условиях.

При кредитном договоре вы приходуете объект по цене приобретения и становитесь собственником этого имущества (правда, если оно же и является объектом залога, будут ограничения в плане распоряжений им).

В лизинговых отношениях вы приходуете объект в конце срока по значительно меньшей стоимости и становитесь собственником также в конце срока.

Когда это имеет значение:

- При исчислении налога на имущество (платит только собственник и от стоимости: чем меньше стоимость — меньше налог).

- При исчислении амортизации и отнесении её на затраты (больше стоимость — больше сумма начисленной амортизации в абсолютном выражении).

- При продаже объекта исчисление НДС (чем больше разница между ценой продажи и остаточной стоимостью, тем больше НДС).

Второе обстоятельство для принятия решения – стоимость имущества и право собственности на него.

И, наконец, последнее обстоятельство – отнесение платежей на затраты в уменьшение налогооблагаемой прибыли.

Лизинговые платежи относят на затраты всей суммой, уменьшая тем самым налогооблагаемую прибыль. В то время как из кредитных платежей на затраты относят только сумму уплаченных процентов за кредит.

Когда это имеет значение:

Если ваш бизнес на общей системе налогообложения или на упрощенной «доходы минус расходы» это имеет значение. А вот если вы на УСН «доходы» или ЕНВД – тогда этот фактор не имеет значения.

Подведем итог

Лизинг или кредит для ИП — вопрос, требующий глубокой проработки и точных финансовых расчетов. В одном случае выгоден кредит, в другом — лизинг. Точного ответа на этот вопрос нет, все зависит от цели, деятельности, финансовых показателей компании и грамотного расчета. И, конечно, от тщательного финансового учета. ПланФакт помогает планировать расходы, оценивать прибыльность проектов и снижать расходы.

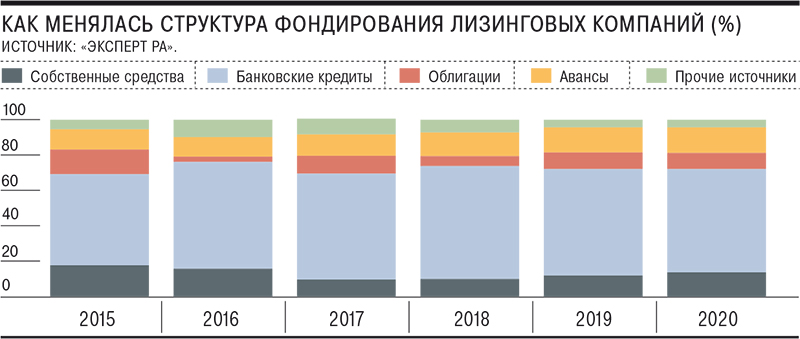

Банки теряют лизинг

Доля фондирования лизинговых компаний за счет банковских кредитов по итогам 2020 года достигла минимума за пять лет. Помимо коронакризиса, сократившего интерес банков к рисковым операциям, повлияли и другие факторы. В частности, компании, не связанные с банковскими группами, увеличили долю собственных средств и авансов, а также стали чаще выбирать облигации для привлечения финансирования.

Фото: Дмитрий Лебедев, Коммерсантъ / купить фото

Фото: Дмитрий Лебедев, Коммерсантъ / купить фото

Доля фондирования лизинговых компаний через банковские кредиты в 2020 году сократилась до минимального значения за пять лет и составила 58,4% от привлеченных средств, свидетельствуют данные «Эксперт РА». Обзор агентства основан на анкетировании 131 лизингодателя, на которых приходится 96% рынка. С 2018 года доля банковского кредитования сократилась на 5,5 п. п., рост показали другие источники финансирования. Значительнее всего увеличилась доля фондирования за счет капитала самих компаний (за два года выросла на 3,8 п. п., до 13,7%), размещение облигаций (рост на 3,5 п. п., до 9,1%) и авансовых платежей от лизингополучателей (рост на 1,1 п. п., до 14%).

По прогнозам «Эксперт РА» и НРА, в 2021 году рынок лизинга ждет восстановление после прошлогоднего падения, когда новый бизнес сократился на 6% (см. “Ъ” от 15 февраля). «Эксперт РА» в базовом сценарии прогнозирует прирост нового бизнеса по итогам года на 10–15%, примерно до 1,6 трлн руб. а НРА — «минимум на 20%», до 1,8 трлн руб.

Рост привлечения за счет авансов и собственных средств был связан с кризисной ситуацией, сложившейся в экономике из-за распространения коронавирусной инфекции. «Возросшие риски на рынке лизинга в 2020 году могли привести к увеличению размеров авансов лизинговым компаниям, что сказалось на увеличении их доли в структуре фондирования»,— поясняет младший директор «Эксперт РА» Зоя Советкина. Частичное закрытие или сокращение банками лимитов кредитования лизингодателей в первом полугодии прошлого года, по ее словам, привели к росту доли в структуре средств собственного капитала.

Сохранилась и тенденция к отказу от банковских кредитов со стороны лизинговых компаний, не входящих в банковские группы. «Банковский процессинг на лизинговом направлении сильно устарел, кроме того, сохраняются очень высокие текущие операционные издержки на обслуживание финансирования»,— поясняет гендиректор «МСБ-Лизинга» Роман Трубачев. «Банковское кредитование — технически сложный процесс, накладывающий на компании множество ограничений»,— соглашается финдиректор «Интерлизинга» (входит в группу банка «Уралсиб») Евгений Кочуров.

По его словам, банки зачастую выдают кредитные транши под каждую лизинговую сделку, требуя предоставлять всевозможную информацию о лизингополучателях, и сами анализируют их надежность, зачастую отказывая после этого в предоставлении средств. Одновременно при заключении кредитных договоров на них накладываются многочисленные ковенанты.

«Количество небольших и региональных банков-кредиторов становится все меньше, что затрудняет получение банковского финансирования малым по размеру лизинговым компаниям»,— также указывает госпожа Советкина.

Кроме того, на фоне роста интереса частных инвесторов к фондовому рынку и снижению процентных ставок, лизинговые компании чаще стали привлекать облигационное финансирование (см. “Ъ” от 24 июля 2020 года). «Зачастую привлечь средства напрямую от частных или институциональных инвесторов, выпустив облигации, стало дешевле, чем получить кредит»,— отмечает господин Кочуров. Роман Трубачев говорит, что фондирование за счет бондов «не сильно дороже», чем банковское. «А вот отсутствие многочисленных ограничений и простой процессинг позволяют лизинговым компаниям в полной мере реализовывать свои идеи в формировании актуальных и удобных продуктов для бизнеса»,— подчеркивает он.

Как у лизинговых компаний на конец третьего квартала 2020 года около 20% всех активов оказались проблемными

И «Эксперт РА», и НРА ожидают увеличения фондирования компаний за счет облигационных выпусков. Зоя Советкина добавляет, что на развитии заимствований на долговом рынке положительно скажется переход лизингодателей на новый стандарт ФСБУ 25, который повышает «прозрачность отчетности лизинговых компаний для внешних пользователей и потенциальных инвесторов». По оценке старшего аналитика НРА Марии Сулимы, при условии стабилизации экономической ситуации потенциально доля облигационного фондирования лизинговых компаний может вырасти на 3 п. п. за счет доли банков.

Лизинг с изъятием

Контекст

В 2020 году по сравнению с 2019 годом объем имущества, изъятого лизинговыми компаниями у лизингополучателей, увеличился на 9,4% и составил в среднем около 5% портфеля на конец года, оценили в «Эксперт РА». При этом, по данным рейтингового агентства, доля имущества, реализованного на вторичном рынке, выросла на 24 процентных пункта, до 53%, тогда как доля переданного новым клиентам изъятого имущества сократилась в два раза и составила по итогам 2020 года около 20%. Рост объема изъятого имущества в компаниях объясняют эффектом коронакризиса. «Несмотря на в целом лояльную политику лизинговых компаний в отношении реструктуризаций и отсрочек, не все (клиенты.— “Ъ” ) смогли сохранить свой бизнес и технику»,— говорит гендиректор «МСБ-Лизинга» Роман Трубачев. По его словам, для ряда лизингополучателей карантинные ограничения оказались «фатальными». Однако, как отмечает руководитель «Регион Лизинга» Рустем Мухаммедов, «не все лизинговые компании были готовы идти на реструктуризацию условий договоров». Изменения структуры изъятого имущества связаны с дефицитом нового имущества, указывает руководитель направления аналитики группы компаний «Альфа-Лизинг» Андрей Петров. «В 2020 году клиенты были готовы купить новую технику, но, не находя ее в продаже, покупали ее на вторичном рынке»,— отмечает он.

Варианты участия банка в лизинговых отношениях

Лизинговые фирмы в редких случаях считаются независимыми, не имеющими «родственных связей» с другими компаниями. В большинстве своем они выступают как филиалы или дочерние предприятия промышленных и торговых фирм, банков и страховых обществ. Многие из них принадлежат банкам или контролируются ими.

Внедрение банков на рынок лизинговых услуг объясняется по меньшей мере двумя обстоятельствами. Во-первых, лизинг является капиталоемким видом бизнеса, а банки — основные держатели денежных ресурсов, которые они должны эффективно размещать. Во-вторых, лизинговые услуги по своей экономической природе тесно связаны с банковским кредитованием и служат своеобразной альтернативой ему. Конкуренция на финансовом рынке подталкивает банки к активному расширению этих операций. При этом банки влияют и на независимые лизинговые фирмы, предоставляя им кредиты. Кредитуя лизинговые компании, они косвенно (в форме товарного кредита) финансируют и лизингополучателей.

Как следует из данных выше определений, лизингодателем может быть:

- • банк, любая КО, в лицензии и (или) уставе которой предусмотрен этот вид деятельности;

- • лизинговая компания (специализированная или универсальная);

- • любая производственная или торговая компания, для которой лизинг не является основным видом деятельности, но и не запрещен в уставе;

- • физическое лицо-предприниматель (с учетом ранее упомянутой недоговоренности на этот счет в тексте Закона).

Из тех же определений следует, что лизиногополучателями и поставщиками оборудования в лизинг могут быть любые юридические лица и физические лица-предприниматели. Это означает, что банк может принимать участие в лизинговом бизнесе разными способами:

- 1) прямого участия:

- — в качестве лизингодателя;

- — в качестве лизингополучателя;

- — кредитование сделок лизинговых компаний, включая их факторинговое обслуживание (данные компании работают, как правило, используя привлеченные средства, среди которых основную роль играют банковские кредиты);

- — выдача гарантий под лизинговые операции;

- — создание собственной дочерней лизинговой компании;

- — создание вместе с другими банками, небанковскими КО, иными субъектами хозяйствования совместных лизинговых компаний.

Уже на рубеже 80—90-х гг. XX в. на отечественном рынке стала формироваться структура лизингодателей, которую составляют:

- • банки, создающие в своем составе лизинговые подразделения;

- • лизинговые компании, создаваемые банками (к их числу относятся фирмы, созданные, как правило, крупными российскими и иностранными банками);

- • специализированные лизинговые компании, создаваемые крупными производителями машин и оборудования (так называемый сбытовой лизинг);

- • лизинговые компании, создаваемые крупными фирмами, специализирующимися на поставке и обслуживании техники.

Косвенное участие банка (его специального лизингового подразделения или дочерней лизинговой компании) в этом бизнесе может включать в себя также:

- 1) проектирование лизинговых операций;

- 2) разработку механизмов привлечения средств для финансирования лизинговых проектов;

- 3) экономико-правовую экспертизу и организацию финансирования лизинговых сделок;

- 4) установление договорных отношений со страховыми компаниями о предоставлении им права страховать имущество, сдаваемое в лизинг;

- 5) аудит лизингополучателя, оценку имущества, достоверности учета и анализ его финансового состояния для реализации лизингового проекта;

- 6) переговоры с поставщиками (в интересах лизингополучателя) и выработку предпочтительных условий приобретения оборудования (сокращение аванса, расчеты, дополнительные скидки и гарантии и т.д.), в том числе путем проведения политики единого заказчика и другими способами;

- 7) организацию тендеров среди потенциальных поставщиков;

получение гарантий от страховщиков (страхование возврата имущества, лизинговых платежей, коммерческого риска и т.п.);

получение гарантий от страховщиков (страхование возврата имущества, лизинговых платежей, коммерческого риска и т.п.);- 9) разработку лизингового договора и дополняющих его контрактов;

- 10) платежи поставщику предмета лизинга, контроль за поступлением лизинговых платежей;

- 11) контроль за выполнением плана лизинговой операции;

- 12) распределение текущих доходов лизингодателя и др.

В современной России большая часть лизинговых компаний является дочерними структурами банков. Некоторые банки, не имеющие таковых, проводят соответствующие сделки через постоянных партнеров, которые, как правило, связаны с участниками банков или банковским объединением (холдингом). По оценкам экспертов, «банковские» лизинговые компании занимают от 40 до 60% рынка.

Ведущие банки мира заинтересованы в лизинговом бизнесе, и почти каждый из них имеет «при себе» лизинговую компанию. Для банков наличие «своих» лизинговых компаний — это, с одной стороны, дополнительная возможность выхода на новый уровень в деловых отношениях со своими клиентами. С другой стороны, выступая в качестве лизингополучателей (lease-back), они обретают механизм более легкого решения ряда своих внутренних проблем (к примеру, оснащения новыми ирограммноаппаратными средствами). Кроме того, наличие лизинговой компании дает возможность снизить налоговые отчисления. Иными словами, банки, руководство которых задумывается об оптимизации их деятельности, могут получить значительный эффект от лизинга, хотя и не в пределах «классических» схем.

В рыночно развитых странах действуют также лизинговые брокерские компании (lease broker), основная функция которых заключается в налаживании деловых контактов между лицом, желающим взять во временное пользование то или иное оборудование, изготовителем или оптовой фирмой и банком, который может финансировать сделку. Лизинговый брокер не является непосредственным участником отношений лизинга, он выполняет лишь роль посредника и получает за это комиссионное вознаграждение.

В некоторых случаях такие брокеры действуют как агенты изготовителей, специализирующиеся на сбыте оборудования и получающие от них комиссионное вознаграждение. В других случаях лизингополучатели платят брокеру комиссионные после подписания лизингового контракта на выгодных для них условиях. Как правило, брокер не несет ответственности за неисполнение или ненадлежащее исполнение условий договоров сторонами лизинговой сделки.

Страховые компании также стали играть заметную роль в кредитном процессе. В странах Западной Европы, США они являются одними из основных поставщиков долгосрочного кредита, в том числе для лизинговых компаний. Участие страховой компании, как и банка, в лизинговых операциях может быть прямым и (или) косвенным.

Источник https://planfact.io/blog/posts/lizing-ili-kredit-chto-vygodnee-dlya-predprinimatelya

Источник https://www.kommersant.ru/doc/4751181

Источник https://studme.org/251333/finansy/varianty_uchastiya_banka_lizingovyh_otnosheniyah