Где логика? Ключевая ставка падает, но кредиты не дешевеют

Видя, как ЦБ снижает ключевую ставку до рекордно низких величин, мы ждём падения процентов по кредитам. Однако банки вяло отреагировали на денежно-кредитную политику Центробанка — ставка упала по единичным кредитным продуктам. Эксперты предполагают, что и дальше не стоит ждать снижения процентов, как бы сильно не падала ключевая ставка.

Вклады продолжат падение

Проценты по вкладам, находясь в зависимости от ключевой ставки, падают. Так, об удешевлении вкладов объявили ВТБ и Сбербанк. Обычно они выступают как законодатели «банковских мод», поэтому подобного шага можно ожидать и от других участников рынка. У банков нет резона сдерживать ставки по вкладам.

Банки не сдерживают падение ставок по вкладам. Фото: deloidengi.ru

Старший аналитик «Информационно-аналитического центра «Альпари» Анна Бодрова говорит об этом так:

Относительно депозитов и ставок по ним сомнений не было никаких — у банков сейчас нет проблем с ликвидностью, они не заинтересованы в финансах населения и будут сокращать ставки по вкладам легко и без сопротивления

Кредиты не подчиняются правилам

Логично, что кредиты должны вести себя точно также, как и вклады, но не делают этого. Потому что для банка это источник заработка. К тому же проценты по кредитам формируются из нескольких составляющих. Анна Бодрова поясняет:

Кредиты — это источник лёгкого заработка для банка, в России так точно. Ставка по кредиту в данном случае формируется как базовая ставка, увеличенная на норму прибыли и фактор риска

Итак, базовая ставка — стабильная величина, которую устанавливает ЦБ. Норма прибыли — то, что банк заработает на выдаче кредита. Снижать её никто не станет, иначе банк потеряет рентабельность. Пока в этой логической цепочке возникает зависимость: ключевая ставка падает — проценты по кредитам идут вслед за ней.

Однако есть третья составляющая — фактор риска. В сложившейся кризисной ситуации он не даёт дешеветь кредитам.

Аналитик «Альпари» комментирует это:

…добросовестных и платёжеспособных заемщиков становится меньше. Это значит, что вместо понижения кредитных ставок вполне можно увидеть их рост на какие-то доли процента

По словам Анны Бодровой, банки не будут в ближайшее время повышать проценты по кредитам, но, возможно, и снижения не будет. Однако банки будут себя страховать от просрочек и невозвратов долга. В связи с этим будут тщательнее проверять заёмщиков. Учитывая падение доходов, безработицу, большое количество пострадавших отраслей, увеличатся отказы по кредитам. Влияние факторов риска на выдачу займов можно заметить уже сейчас. Банки закрывают овердрафты по картам.

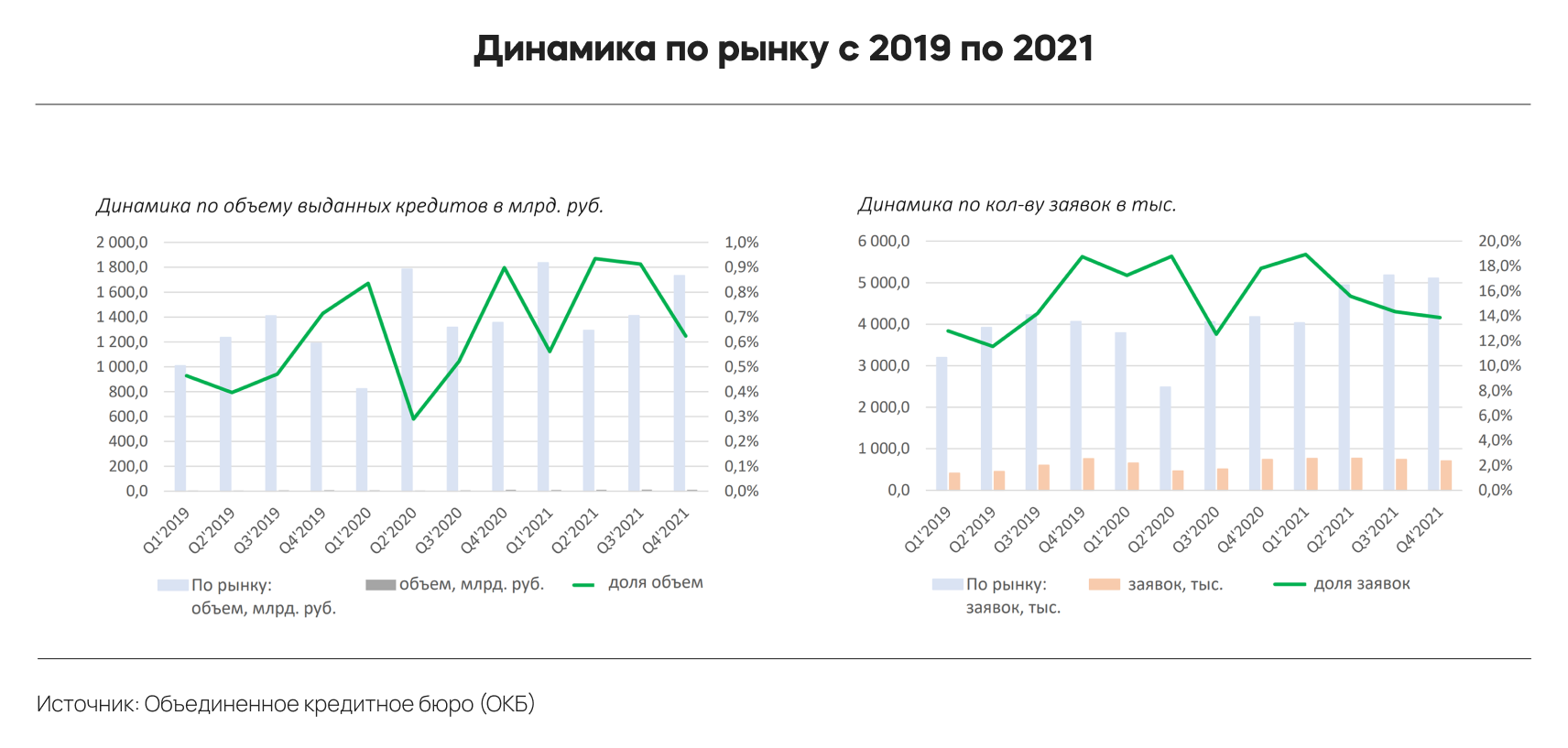

Что происходит с рынком кредитов: разбор Банки.ру

С I квартала 2019 года по IV квартал 2021 года рынок кредитования активно развивался, количество заявок и уровень одобрения росли, говорит Никита Егоров:

«За этот период, по данным Объединенного кредитного бюро, кредиты по объему выдачи по рынку выросли почти в два раза: +172%. В I квартале 2020 года было снижение по количеству заявок и по количеству выданных кредитов — причиной стала пандемия. Но затем вновь пошел активный рост».

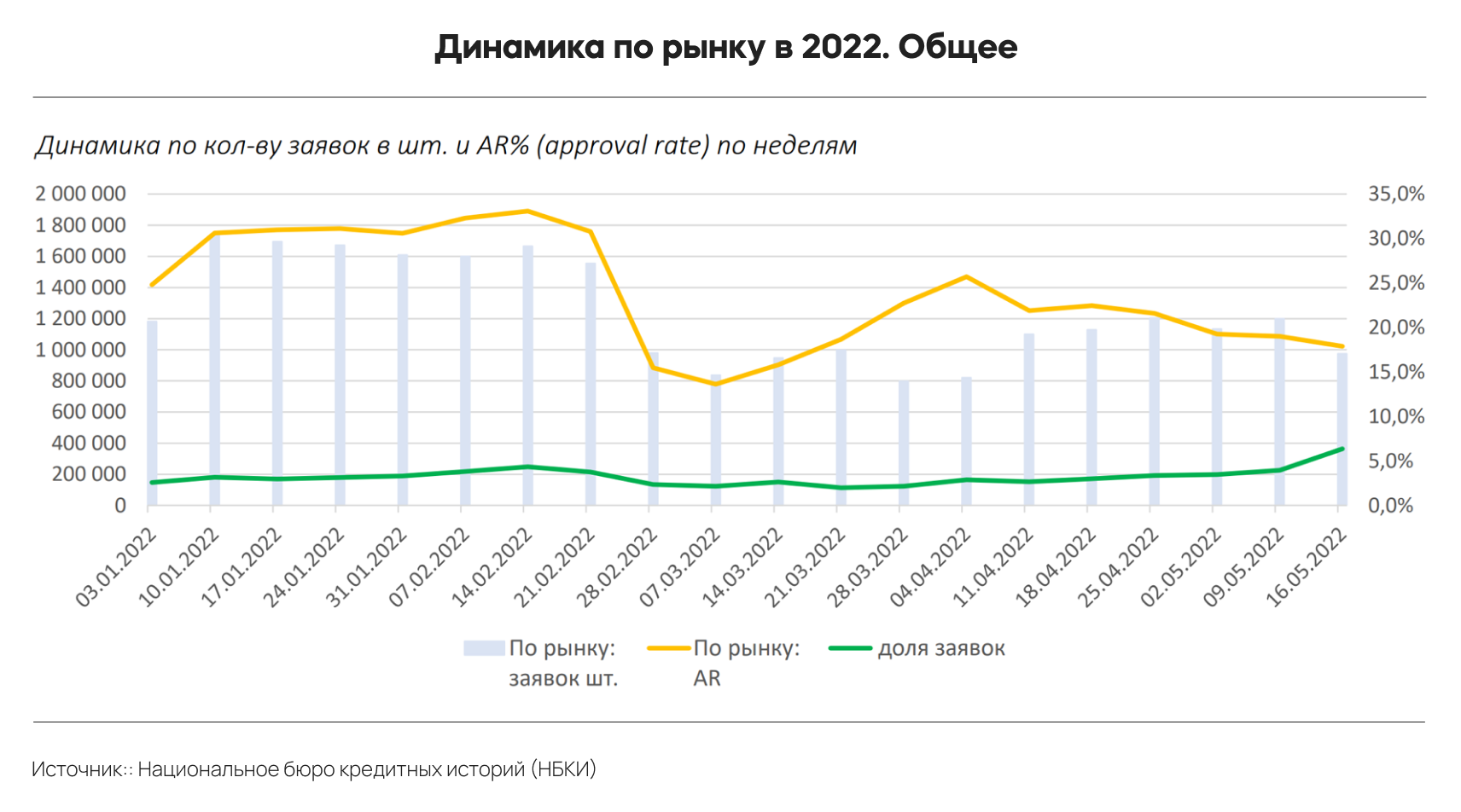

Что случилось после 24 февраля 2022 года

После начала спецоперации снизилось количество заявок на кредиты и уровень одобрения (AR) — практически в два раза, следует из данных НБКИ. Банки стали одобрять суммы меньше.

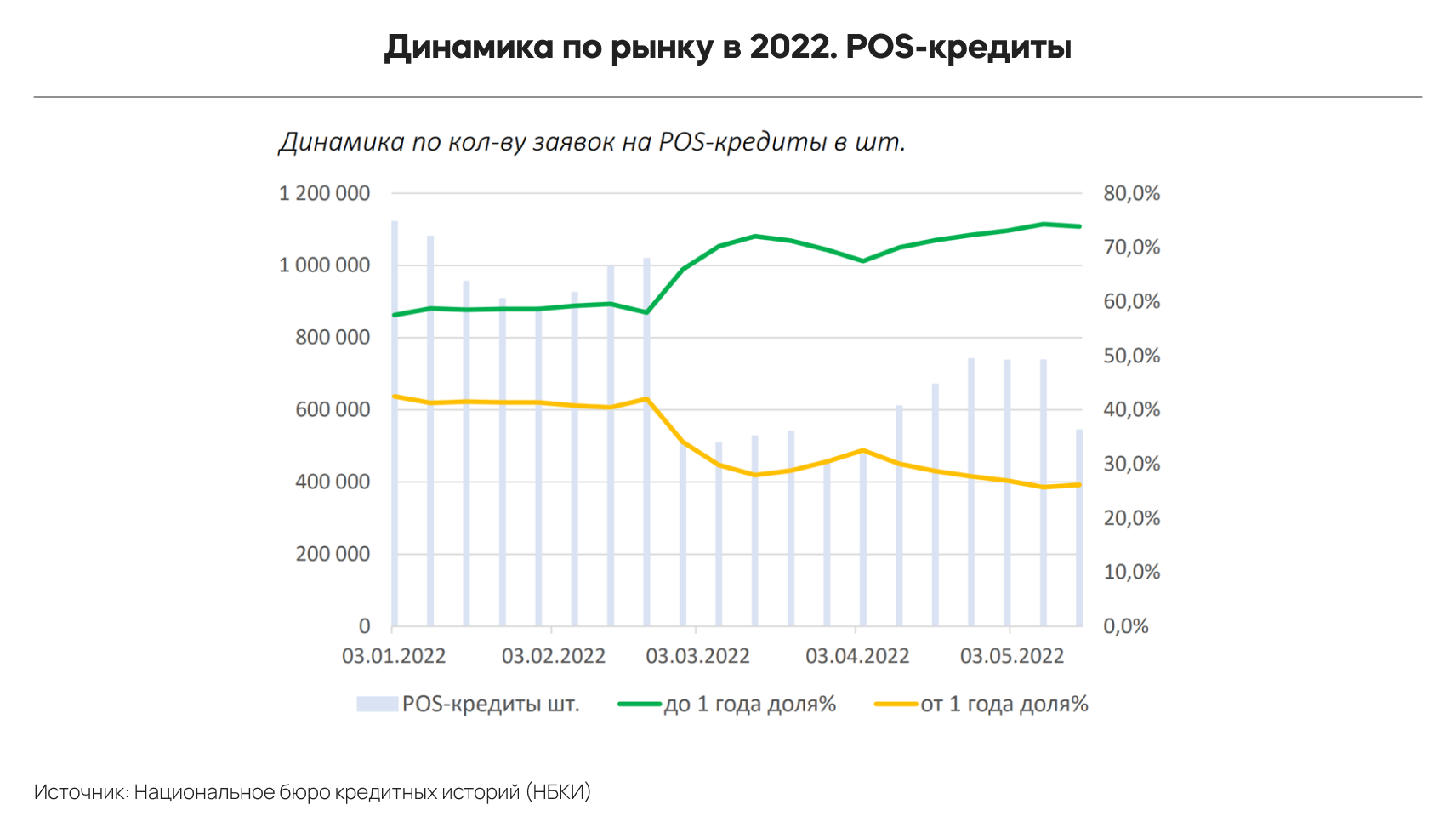

POS-кредиты

На рынке POS-кредитов (вид потребительских кредитов, выдаваемых непосредственно в торговых точках) выросла доля кредитов до 1 года на 15% и значительно снизилась сумма кредита.

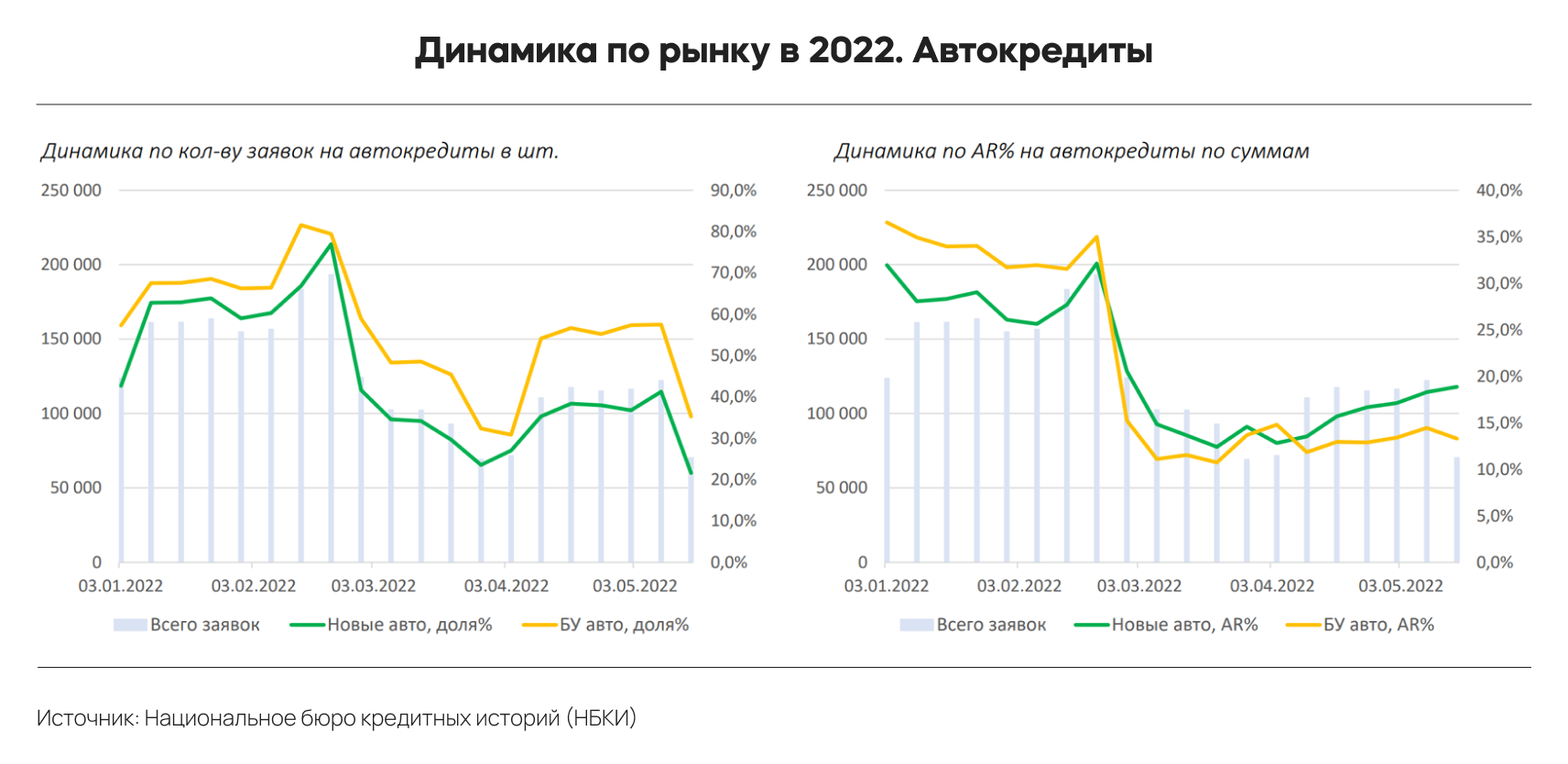

Авторынок переживает сейчас не лучшие времена. Часть автомобильных заводов на территории России приостановили работу, есть сложности с поставками из-за рубежа. Все это привело к росту цен на машины. А поднятие ставки после специальной операции не помогает в получении автокредитов.

«Доля заявок на автокредиты растет именно в направлении подержанных автомобилей. Но, как ни странно, банки лучше одобряют займы на новые машины. Допускаю, что это связано с платежеспособностью тех, кто все же решается на приобретение нового авто в кредит», — говорит Никита Егоров.

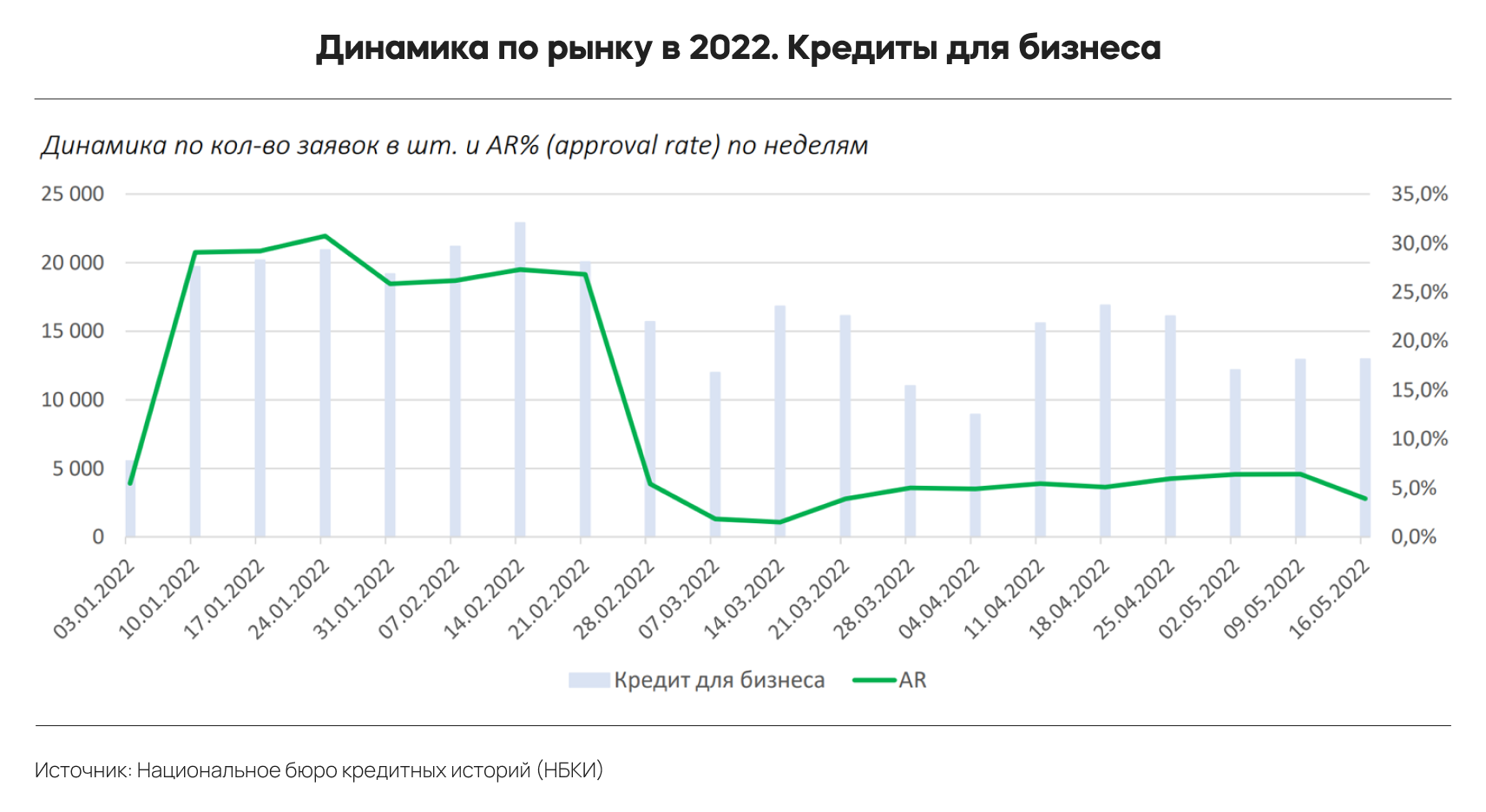

Кредиты для бизнеса

До 24 февраля количество заявок, как и количество одобрений было высоким.

«Сейчас заявок значительно меньше, а уровень одобрения вообще рухнул. Можно сказать, что банки почти не выдают кредиты для бизнеса», — говорит эксперт.

Как на кредиты влияет изменение ключевой ставки и что будет дальше?

До 24 февраля ставка ЦБ была на уровне 9,5% годовых. После ее повышения до 20% уровень одобрения кредитов упал, как и объем заявок, говорит Никита Егоров:

«Затем был небольшой рост. А когда ставку снизили до 17% годовых, уровень одобрения упал. В связи с ситуацией на рынке банки не готовы сильно рисковать, поэтому если и одобряли, то сумму ниже, чем ранее. Также причина в высокой процентной ставке, по которой из-за суммы платежа кредиты стали недоступны некоторым категориям граждан. Это также хорошо видно по тому, как банки стали продвигать кредитные карты — проще выдать карту на небольшую сумму, а потом, если будет нужно, корректировать лимиты».

Стоит ли сейчас брать кредит?

Со снижением ключевой ставки до 14%, а затем до 11% годовых начался постепенный рост заявок. Эксперты рассчитывают, что он продолжится в июне. Уровень одобрения тоже выравнивается. Кредиты становятся доступнее, к тому же потребность населения в них не уменьшается, а только увеличивается.

«Сейчас ставка по кредитам существенно снизилась, поэтому если есть потребность в деньгах и уверенность, что деньги будут возвращены в банк, можно брать займ», — говорит Никита Егоров.

Банки не спешат снижать ставки по потребительским кредитам

Фото: Кирилл Кухмарь/ТАСС —>

Ставки по кредитам не снижаются. Только треть банков из первой двадцатки снизила ставки на потребительские кредиты после того, как Центробанк снизил ключевую ставку с 14% до 11%, пишут «Известия».

По данным финансового маркетплейса «Финуслуги», средняя ставка по потребкредитам сейчас чуть больше 24% годовых.

Банки действительно опасаются снижать ставки, так как потребительский кредит — это один из самых рискованных продуктов на данный момент, говорит генеральный директор компании «Система кредитных специалистов» Алексей Казарин.

Алексей Казарин генеральный директор компании «Система кредитных специалистов» «Если мы говорим именно о рынке потребительского беззалогового кредитования, то, действительно, время у нас сейчас нестабильное, поэтому банки не спешат снижать процентные ставки именно по причине существующих рисков потери доходности у населения, потери работы. Для банков существуют такие риски, и сейчас в нынешних условиях беззалоговое потребительское кредитование — это самый высокорисковый продукт на рынке. Сейчас такая тенденция, что банки стараются не давать больших сумм в одни руки. Это признак того, что они стараются минимизировать свои риски. У отдельных банков ставки могут быть чуть ниже, у каких-то банков чуть выше, какие-то банки предлагают ставки по потребкредитам пониже, но зато включают туда более дорогую страховку, поэтому именно понятие полной стоимости кредита варьируется от банка к банку и от программы кредитования тоже зависит. Поэтому те банки, которые были выше рынка, в какой-то степени снизили ставки, те банки, которые были в рынке или имели более-менее нормальные предложения, сейчас ставки не спешат снижать. Те, кто мог снизить, те снизили».

О том, какие процентные ставки по потребкредитам нас ждут в ближайшее время, рассуждает директор бюро кредитных историй ООО «Эквифакс кредит сервисиз» Олег Лагуткин.

Олег Лагуткин бюро кредитных историй ООО «Эквифакс кредит сервисиз» «В принципе, когда общественность сейчас смотрит на то, что ЦБ снижает процентную ставку, все моментально ожидают, что точно так же будут действовать и коммерческие субъекты на рынке, банки в первую очередь. Но это немножко не так, потому что все банки понимают, что значимая часть принятия такого рода решения политизирована, а значит, немного непредсказуема с экономической точки зрения, поэтому сегодня ставка 11%, а завтра она может стать 25% в зависимости от того, как ситуация повернется, поэтому такие риски закладываются. Во-вторых, невозможность столь быстрой реакции связана с тем, что у нас ставку сейчас снижают каждые две недели, но банковские активы и пассивы не на двухнедельной базе строятся. Несмотря на то что ЦБ снизил процентную ставку, все равно банкам нужно перестроить свою пассивную базу, в том числе чтобы иметь возможность адекватно реагировать на действия Центрального банка. То есть будет определенный временной лаг, другое дело, какой он будет — длинный или не длинный. Я бы предлагал на что-то смотреть в районе от трех месяцев, потому что большинство вкладов, которые брались под высокий процент, на срок до полугода. Не много людей вкладывали годовыми, поэтому месяца через три это плавно приведет к тем уровням, которые ЦБ ожидает».

По данным Национального бюро кредитных историй, в период с января по апрель спрос на потребкредиты год к году снизился более чем на 46%.

Эксперты говорят, что ситуация на рынке этих кредитов не оправдала самые негативные прогнозы. Сейчас ситуация стабильная, спрос в ближайшее время может начать расти.

ЦБ на ближайшем заседании в пятницу может еще раз снизить ключевую ставку до 10%.

Источник https://www.vbr.ru/banki/novosti/2020/07/02/gde-logika/

Источник https://www.banki.ru/news/daytheme/?id=10967085

Источник https://www.bfm.ru/news/501645