Куда вложить миллион рублей в 2020 году

Появились свободные деньги, но вы не знаете, куда выгодно вложить миллион рублей? Пойти по магазинам? Положить на сберегательный счёт? Или инвестировать в активы, приносящие дополнительный доход? Вот несколько инвестиционных идей, чтобы ваши деньги могли приносить прибыль даже в условиях кризиса.

Что стоит сделать перед инвестированием

К инвестированию нужно подходить ответственно и рассматривать разные варианты, куда вложить миллион, выбирая стратегии и способы инвестирования, которые вам подходят. С чего стоит начать?

Прежде всего подумайте, есть ли у вас долги. Люди обычно не сравнивают их погашение с инвестициями. Но в долгосрочной перспективе избавление от груза обязательств может быть очень выгодно. Если вы пользуетесь кредитной картой и платите по ней больший процент, чем получаете при инвестировании, то выгоднее будет закрыть кредитку.

Поэтому погашение долга по кредитной карте — разумный шаг. Затем вы можете инвестировать средства, которые остались в наличии, используя одну из стратегий.

Перед началом инвестирования хорошо бы оставить запас денег в таком количестве, чтобы их хватило на три-шесть месяцев жизни на случай потери работы. Эти средства можно даже разместить на депозите и получать по нему проценты. Выбрать счёт, который подходит для вас, можно здесь.

- Определиться со стратегией инвестирования

Выбор стратегии зависит от целей и того, что хотите получить в итоге. В какой валюте и когда понадобятся деньги? Какие риски для вас приемлемы? Если пока не знаете, куда выгодно вложить миллион, но планируете использовать деньги в ближайшее время, то не делайте слишком рисковые инвестиции.

Выбор стратегии инвестирования зависит от поставленных целей. Если в ваших планах потратить средства на роскошный отпуск, то это краткосрочная цель. Но если вы думаете о том, куда можно вложить миллион рублей, чтобы иметь больше денег, например, при выходе на пенсию, то это долгосрочная цель.

Для классификации целей нужно определить временные рамки и разделить цели на категории:

- менее одного года — краткосрочные цели;

- от одного года до пяти лет — промежуточные цели;

- более пяти лет — долгосрочные цели.

Эти сроки определяют уровень риска, на который вы можете пойти. Вот основное правило: чем короче период времени, тем меньше вы можете рисковать. Чем дольше сроки, тем с большим риском вы способны справиться.

Более рискованные инвестиции подвержены более частому и значительному колебанию цены. У вас есть время, чтобы пережить их и, возможно, получить большую отдачу? Это ключевой вопрос для каждой инвестиции. Что такое финансовые риски и как с ними бороться, можно прочесть здесь.

Для выбора стратегии и понимания, куда вложить миллион рублей в 2020 году, важно знать, какие риски могут быть при инвестировании.

- Рыночный риск возникает при ситуациях, которые вы не можете контролировать. В этом случае страдает весь финансовый рынок, как, например, сейчас, когда неожиданно на весь мир обрушилась пандемия.

Чем большую прибыль вы хотите получить в короткое время, тем большие риски будьте готовы на себя взять.

Узнайте, как работают структурные продукты

Куда инвестировать миллион

Даже в период кризиса стоит подумать над тем, куда инвестировать свободный миллион. Главное — правильно выбрать в это неспокойное время подходящие и не слишком рискованные способы вложения денег.

Способ 1. Разместить деньги на банковском счёте

Если вы думаете, куда вложить миллион рублей в 2020 году, но знаете, что эти средства могут понадобиться в краткосрочной перспективе, то можно воспользоваться банковским вкладом. Чтобы деньги работали и приносили прибыль, стоит подойти к выбору такого счёта основательно.

Можно разместить средства также на карточном счёте, пользоваться ими и получать возврат в виде кэшбэка. Банк «Открытие» предлагает карту со счётом «Накопительный», при размещении денег на котором у клиентов есть возможность получать до 8% годовых в рублях.

Проценты по счёту начисляются на сумму каждого пополнения, обслуживание бесплатно, а снятие наличных или пополнение счёта в банкоматах доступно без комиссии и в любое время. При использовании карты может возвращаться кэшбэк до 11% на любимые категории. Оформить карту банка «Открытие» можно онлайн или во всех офисах.

Способ 2. Купить облигации

Альтернативой банковскому вкладу, когда инвесторы хотят получать гарантированные выплаты, является облигация — долговая ценная бумага. Другими словами, это долг заёмщика — банка, компании или государства. Когда инвестор покупает облигацию, то, по сути, даёт деньги в долг эмитенту, который выпустил эту ценную бумагу. Деньги заёмщик обязуется вернуть в заранее установленный срок (дату погашения), а до этого времени по графику платежей выплачивать проценты, которые называются купонными выплатами.

В отличие от банковского вклада, доходность облигации обычно выше. Преимуществом для инвесторов, которые пока не знают, когда им понадобятся деньги, является то, что эту ценную бумагу можно продать на бирже в любой момент. Ещё одним отличием от депозита, который открывается на определённый срок, является то, что при досрочной продаже облигации инвестор не теряет проценты, а получает накопленные купоны за время владения этой ценной бумагой.

Перед покупкой важно знать, что цена облигации в период от приобретения до установленного срока продажи может изменяться. Если срок до погашения бумаги небольшой, то цена, как правило, меняется мало. При правильном выборе ценной бумаги доходность на вложенные средства может вырасти.

Существует три вида облигаций.

ОФЗ выпускает Министерство финансов Российской Федерации, поэтому надёжность этого финансового инструмента выше, чем депозита, а доходность больше.

Такие облигации выпускают для финансирования проектов или при дефиците бюджета регионы, города или округи. Бумаги ещё называют субфедеральными, так как это бумаги субъектов РФ. Рынок таких облигаций достаточно скромный, что сказывается на его ликвидности.

Корпоративные облигации — более высокодоходный инструмент, но цена на них может меняться значительнее, чем на другие облигации.

В качестве ответа на вопрос, куда выгодно вложить миллион, можно купить облигации и получать с них дополнительный доход. Для этого нужно открыть брокерский счёт, завести туда деньги и приступить к покупке.

Выбрать облигации и составить из них портфель поможет инвестиционный консультант. Можно также воспользоваться удобными готовыми продуктами.

«Открытие Брокер», например, сейчас предлагает инвесторам актуальные решения при падающем рынке ー антикризисные портфели. Можно купить облигации и акции с высокими прогнозируемыми дивидендами и потенциалом роста при восстановлении рынка. Это может помочь сберечь накопления во время кризиса.

Также стоит обратить внимание на структурные продукты. Это готовые финансовые решения от брокера, которые могут обеспечить защиту ваших средств.

Способ 3. Купить паи ПИФов

Паевой инвестиционный фонд — способ вложения денег в порядке коллективного сбора, когда инвесторы (пайщики) имеют в распоряжении определённое количество паёв, а также права на возврат средств при расторжении договора или закрытии фонда.

Инвестиционный пай — именная ценная бумага, удостоверяющая право пайщика на долю владения имуществом фонда.

Покупая паи ПИФа, инвестор платит определённую сумму и оставляет её в доверительное управление управляющей компании или группе менеджеров. Деятельность компании контролируется государством.

Для инвесторов часто удобно купить долю ПИФа, так как самостоятельно бывает сложно найти хорошие активы для инвестиций. Поэтому анализ и подбор финансовых инструментов лучше доверить специалистам. Паевые инвестиционные фонды различаются по составу и структуре активов, стоимости, степени риска и инвестиционным стратегиям.

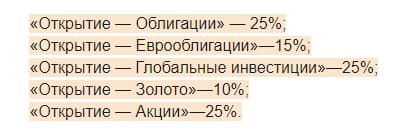

УК «Открытие» предлагает портфель для умеренно агрессивного инвестора.

Пропорции рассчитаны аналитиками управляющей компании. Такое соотношение инструментов может принести прибыль и сгладить негативный эффект от снижения рынка. Купить инвестиционные паи можно онлайн или в офисах агентов.

Акции крупных российских компаний снижались в начале пандемии почти на 30%. Казалось бы, это идеальный момент для покупки. Но начинающим инвесторам часто трудно решиться выйти на рынок во время кризиса. Поэтому если вы не знаете, куда вложить миллион рублей, чтобы заработать, то обращайтесь к профессионалам, получая прибыль вместе с «Открытие Брокер».

Аналитики назвали самые доходные вложения 2020 года

Среди активов, на вложениях в которые можно было в 2020 году хорошо заработать, эксперты выделяют акции технологических компаний, особенно зарубежных, золото и валюту. Реальная доходность рублевого депозита не достигла даже 1,5%

Самую высокую доходность в 2020 году могли получить инвесторы, вложившиеся в акции российских и американских компаний из технологического сектора, а также в золото, рассказали опрошенные РБК аналитики. 2020 год ознаменовался резким ростом интереса россиян к фондовому рынку на фоне падения доходности по вкладам: Банк России в пандемийный кризис начал проводить контрциклическую политику и снизил ключевую ставку с 6,25% в январе до исторического минимума в 4,25%. «В этом году на рынок пришло 4,7 млн физических лиц. Это суммарно больше, чем за все предыдущие годы», — отмечал в конце декабря глава Мосбиржи Юрий Денисов. 1,3 млн человек проводят на бирже не менее одной сделки в месяц.

Контекст

На фоне распространения коронавируса в 2020 году финансовые рынки во всем мире пережили повышенную волатильность — в начале года по всему миру начали вводиться карантинные ограничительные меры, в том числе в сфере транспортного сообщения, что вылилось в снижение спроса на сырьевые товары, в частности нефти. Обвалу котировок способствовал и развал в марте сделки стран-нефтеэкспортеров ОПЕК+ по сокращению добычи, лишь через месяц стороны смогли договориться о рекордном сокращении поставок. Зависимый от нефти рубль весной был одной из наиболее волатильных валют мира.

С другой стороны, правительства развитых стран в условиях пандемии оказали значительную поддержку своим экономикам (крупнейший пакет мер в США превысил $2 трлн), а центральные банки ответили на кризис снижением ставок, в частности ставка ФРС ушла практически до нулевого уровня. В результате на американском фондовом рынке спад сменился резким ростом на фоне притока новых денег. Такого ралли, как в США, на российском рынке акций не было, но котировки после мартовского обвала последовательно отрастали: в декабре индекс Мосбиржи, номинированный в рублях, смог выйти на допандемийные уровни, а долларовый индекс РТС по-прежнему значительно отстает от пиковых значений — 1400 пунктов против свыше 1600 пунктов в конце января.

Валюта и вклады

Для тех, кто решил инвестировать в начале года рублевые накопления в валюту, 2020-й оказался выигрышным: рубль подешевел к доллару примерно на 20%, к евро — на 30%. «Даже распределение своих активов хотя бы в разных валютах разумно, и этот год еще раз это подчеркивает, — уверен директор по инвестициям и финансовому консультированию ИК «Ренессанс Капитал» Николай Шакаров. — Доллар ослаб к евро на 8%, если у людей были сбережения в евро, они неплохо себя показали. Про рост евро к рублю я даже не говорю, рубль сам очень сильно ослаб».

Доходность по рублевым вкладам в уходящем году лишь немногим перекрыла инфляцию, которая, по прогнозу Минэкономразвития, составит 4,6–4,8%. Максимальная процентная ставка в десяти крупнейших банках в начале января составляла порядка 5,9%, следует из статистики ЦБ. В долларах доходности по вкладам на срок больше года приближались к 2%, в евро они составляли всего около 0,2%, следует из данных ЦБ. К концу 2020 года доходности по рублевым вкладам держатся на уровне около 5%, по вкладам в долларах на срок больше года — около 1%. В евро доходность практически нулевая.

При покупке долларов в конце 2019 года и продаже в конце 2020 года реальная доходность составила бы 14,47% (за вычетом инфляции). «Вложения в евро принесли бы вам значительно больше, чем в доллар, доходность евро в реальном выражении — 25,27%», — отмечает аналитик ГК «Финам» Андрей Маслов. Если сравнивать эти результаты с тем, что можно было бы получить, положив рубли на депозит, то все равно безоговорочным «победителем» остаются вложения в евро, продолжает он: «Реальная доходность рублевого депозита, открытого в начале 2020 года, составит около 1,3%».

Почему покупка акций Peloton и Netflix рискованна

Стоит ли перенимать странные ЗОЖ-привычки Кремниевой долины

Чем ужесточение политики Европейского центробанка грозит экономике Италии

Японские горки: удастся ли SoftBank снова спастись от рекордных убытков

Россию ждет галопирующая инфляция. Чем это опасно для бизнеса

Быть веганом полезно. Правда ли это

Продолжить бизнес во Франции: налоги, льготы, программы

Как конфликт на Украине заставил инвесторов забыть об ESG и экологии

Несмотря на то что в среднем российский рынок акций вырос за год примерно на 6,5% по рублевому индексу Мосбиржи, отдельные компании показали двузначный рост.

В этом году россияне стали больше инвестировать в акции, отмечает глава «ВТБ Капитал Инвестиции» Владимир Потапов. «Многие инвесторы воспользовались возможностью в марте—апреле увеличить долю риска в портфелях, приобретая акции по привлекательным уровням цен. В результате доля акций [в портфеле клиентов ВТБ] выросла с 21,8% на начало января почти до 30% к настоящему моменту. Совокупный объем вложений в консервативные инструменты (облигации всех видов и денежные средства на брокерских счетах, в том числе валюта) соответственно снизился с 77 до 67%», — говорит он.

Наибольший рост в период с начала пандемии до середины осени показали компании из технологического сектора, отмечает аналитик Газпромбанка Илья Фролов. «Пандемия поменяла расстановку сил: если в начале 2020 года многие концентрировались на ресурсных историях — нефтегазовом секторе, металлургии, то после падения цен на нефть, в марте, начался процесс селекции активов на рынке акций по степени подверженности рискам», — говорит он.

- Акции «Яндекса» выросли на 87% с начала года, по данным на 29 декабря.

- Крупнейшие ретейлеры смогли извлечь выгоду из пандемии за счет ажиотажного спроса и адаптации своих бизнес-моделей. X5 Retail Group показала рост на 29%, «Магнит» — на 64,7%.

- Бумаги компаний из золотодобывающего сектора и производителей драгоценных металлов показали взрывной рост в ответ на подъем цен на золото и серебро: по состоянию на 28 декабря «Полюс» вырос на 109,6%, Polymetal — на 75,6%.

- Акции «Норникеля» с начала года прибавили 21,6% (хотя они и падали на 10% из-за аварии на ТЭЦ в Норильске, затем котировки восстановились), НЛМК — 44,7%, ММК — 34%. «Мы проходим нижнюю точку экономического цикла, и это подстегивает интерес к сырьевым рынкам, сейчас он особенно сильно затрагивает рынки металлургического сырья — стали, руды — на ожиданиях того, что следующий год будет позитивным с точки зрения восстановления», — говорит Фролов.

АФК «Система» после IPO своих «дочерних» компаний в этом году показала, как может раскрыться стоимость и так недешевой компании, отмечает инвестиционный менеджер «Открытие Брокер» Тимур Нигматуллин. Ее акции выросли с примерно 15 руб. в январе до 28,98 руб. на 29 декабря. А TCS Group, владеющая Тинькофф Банком, в марте дешевела с $22 до примерно $10 за расписку на Лондонской бирже, а сейчас торгуется на уровне $32.

Иностранные ценные бумаги

Однозначными лидерами года по доходности с учетом роста курса доллара стали акции технологических компаний США, считает Потапов. Кибербезопасность, альтернативная энергетика, облачные технологии, e-commerce — ключевые сферы интереса инвесторов, перечислил он, указав на акции Amazon (показали рост в долларах на 75% год к году по состоянию на конец декабря), Apple (+80%), Zoom (+500%), Plug Power (+1100%). В целом «ВТБ Капитал Инвестиции» зафиксировал рост доли вложений клиентов в иностранные акции с 2,5 до 11%, добавил Потапов.

Исторически иностранными ценными бумагами в России торгует Санкт-Петербургская биржа. На фоне повышенного интереса розничных инвесторов Мосбиржа в августе тоже запустила торговлю иностранными акциями.

«Очень многие крупные инвесторы не решились купить акции, когда рынки стали падать, ожидая, что падение будет более глубоким или продолжительным. Никто не ожидал такой сильной и быстрой поддержки со стороны центральных банков», — рассказывает Шакаров. Квалифицированные инвесторы от четверти до трети вложений держали в наличных, на депозитах или счетах брокеров, объясняет он: «В итоге они получили небольшую доходность». Но некоторые розничные инвесторы в России, наоборот, покупали «хайповые» бумаги, не входящие в индекс S&P500, — Zoom, Tesla, Moderna, — отмечает аналитик.

«Даже профессиональные отраслевые аналитики вне крупных команд, включающих в себя макроэкономистов, юристов, политологов, из-за ограничения ресурсов не могут полноценно разобраться, во что рационально инвестировать», — констатирует Нигматуллин. В этом году многие инвесторы действительно получили пониженные доходности, говорит он: «Выиграли либо очень профессиональные управляющие с опытными командами за плечами, либо непрофессиональные участники рынка, которые пришли на рынок и купили акции практически наугад, просто по причине снизившихся котировок».

Летом цена на золото превысила $1900 впервые с 2011 года, с начала года рост цен превысил 25%. Несмотря на временное снижение стоимости золота осенью, к 25 декабря она вновь вернулась к отметке $1900. В 2020 году для драгоценных металлов сложились ультраблагоприятные условия для роста стоимости — это и общий уход от рисков, и меры стимулирования правительствами и центральными банками, объясняет Фролов.

Но в России покупка золотых слитков облагается НДС в 20%, что снижает доходность инвестиций в актив. «Есть три базовых варианта захождения в золото», — отмечает руководитель отдела аналитических исследований Альфа-банка Борис Красноженов. «Наиболее защитным является физическое золото — слитки либо монеты. На монеты НДС в 20% не распространяется. Есть золотые ETF (биржевые фонды с торгуемыми акциями), которые закупают физическое золото, цена на них коррелирует с ценой на золото, и это ликвидный актив. Наконец, в золото заходить можно через акции компаний, но, если мы говорим о ценных бумагах, в их стоимости содержатся различные корпоративные, страновые, ESG (экология, социальная ответственность, управление) и другие риски», — объясняет он.

Наиболее популярный ETF на золото на Московской бирже FinEx Gold ETF вырос на 35,2% с начала года. Иностранный ETF SPDR Gold Shares, доступный для квалифицированных инвесторов на Санкт-Петербургской бирже, вырос на 18% с начала года.

По словам аналитика Промсвязьбанка Дмитрия Монастыршина, в 2020 году инвесторы в длинные облигации федерального займа (ОФЗ срочностью от пяти до десяти лет) могли заработать 9–9,5% на купонном доходе и переоценке номинала, инвесторы в короткие бумаги (срочностью от одного до трех лет) могли получить более скромную доходность — 5,5–8%. «Основным драйвером стало снижение ключевой ставки и снижение доходностей облигаций развитых и развивающихся стран», — отмечает аналитик.

Среди корпоративных эмитентов наибольший рост показали длинные бумаги со срочностью от трех до пяти лет, потому что там положительная переоценка существенно влияет на совокупную доходность, объясняет Монастыршин. Выпуски облигаций ВЭБ.РФ и ГТЛК срочностью от четырех до шести лет показали доходность на уровне 9,5–10%, бумаги РЖД, Evraz, «Норникеля», МТС — 10–12%. Также аналитик привел в пример несколько бумаг второго и третьего эшелона, в том числе облигации девелопера «Самолет», доходность по которым составила 15,8%.

Наиболее высокую доходность для инвестора в рублях показали облигации с повышенным купоном, совокупная доходность по ним достигала 13–15% в зависимости от выпуска, отмечает управляющий активами «БКС Мир инвестиций» Андрей Русецкий. К примеру, облигации застройщика ГК «Пионер» выросли в цене на 2% с начала года, купон по ним составляет 12%, говорит он.

«В долларовых облигациях наилучшую доходность показали длинные суверенные выпуски инвестиционного уровня. Например, хитом этого года стали облигации «Румыния-2048», которые продемонстрировали рост на 13% с начала года (купон по ним составляет 5,125%)», — добавляет Русецкий.

Среди суверенных евробондов совокупная доходность по выпуску «Россия-29» составила 8,7%, отмечает Монастыршин. «Если учесть девальвацию рубля, то евробонды серьезно выигрывают по сравнению с рублевыми инструментами, демонстрируя доход на уровне 30–35%», — заключает он.

Высокую доходность в 2020 году показала и первая криптовалюта — биткоин. Но его курс все так же волатилен: в начале января он стоил порядка $7,3 тыс., в марте подешевел до многолетнего минимума $5,5 тыс. Затем биткоин начал постепенно дорожать, пока не перешел к практически вертикальному росту в декабре, достигнув исторической рекордной стоимости $28 тыс. К исходу 29 декабря криптовалюта торговалась по $26,9 тыс.

Куда вложить деньги лето 2020

Доходы снижаются, рубль слабеет, а ставки по банковским вкладам едва покрывают инфляцию. В таких условиях многие уже не рассматривают привычные депозиты как. РИА Новости, 08.10.2020

МОСКВА, 7 окт — РИА Новости, Ирина Бадмаева. Доходы снижаются, рубль слабеет, а ставки по банковским вкладам едва покрывают инфляцию. В таких условиях многие уже не рассматривают привычные депозиты как надежный способ сохранить и приумножить сбережения. РИА Новости разбиралось, куда вложить средства с минимальным риском и высокой доходностью.В поисках альтернативыС начала пандемии россияне массово снимают деньги с банковских счетов. И до сих пор не торопятся открывать депозиты. Доходность по ставкам может оказаться ниже инфляции — то есть часть сбережений будет потеряна. Кроме того, с 2021 года вступает в силу новый налог на вклады. Это касается вкладов, превышающих миллион рублей. Причем депозиты, размещенные в разных банках, суммируются — в этом налоговым органам поможет цифровая технология. В общем, уклониться от уплаты не получится.Понятно, что люди все чаще задумываются об альтернативе банковским вкладам. Эксперты утверждают, что финансовые инструменты можно рассматривать с практической точки зрения, даже располагая небольшой суммой. «Сейчас технологии позволяют начать инвестиции с 10-20 тысяч рублей. Не выходя из дома — на сайтах кредитных организаций, брокерских компаний, а также через их приложения», — поясняет главный экономист информационно-аналитического центра ТелеТрейд Марк Гойхман. Налоговый вычет как стимул для инвестицийОдин из вариантов, открывающий доступ на фондовый рынок и приносящий более высокий доход, — индивидуальный инвестиционный счет (ИИС), позволяющий совершать операции купли-продажи с акциями и облигациями промышленных предприятий, а также другими финансовыми инструментами. К слову, ИИС создали как раз для привлечения на фондовый рынок денег физических лиц, хранящихся на банковских депозитах. Открыть его можно, подтвердив легальность источника средств — будь то заработная плата или же, например, продажа какого-то имущества. И не более одного счета на человека.Помимо дохода от операций с ценными бумагами, у ИИС есть бонус — ежегодный налоговый вычет. Держать на счете разрешается не больше миллиона рублей (размещение иностранной валюты не предусмотрено), но от налога освобождаются только 400 тысяч. Таким образом, при ставке 13 процентов можно рассчитывать на 52 тысячи в год. Следует иметь в виду, что счет должен существовать минимум три года. Если закрыть раньше, придется вернуть государству полученные средства. Активность использования счета значения не имеет. Важно, чтобы ИИС действовал в течение установленного срока. Предусмотрели и другой вариант облегчения налоговой нагрузки, подходящий для более опытных и активных игроков. Весь доход от покупки и продажи ценных бумаг за три года освобождается от НДФЛ.Безусловно, можно просто держать средства на ИИС, не инвестируя и довольствуясь лишь налоговым вычетом. Но эксперты полагают, что деньги все-таки должны работать. Осторожным инвесторам стоит выбрать менее рисковые финансовые продукты. «Например, базовые инструменты — облигации федерального займа (ОФЗ). Это наиболее защищенные бумаги и торгуются с доходностью не выше 6,5 процента годовых. Также обратите внимание на облигации компаний с государственным участием с доходностью до 8,5 процента», — говорит эксперт Академии управления финансами и инвестициями Алексей Кричевский.Доход оправдывает рискТем, кто не боится рисковать или уверен в собственных аналитических способностях, — ценные бумаги частных компаний, дающие до 15 процентов в год. Но здесь лучше проконсультироваться у специалиста. «Если он, например, разбирается в недвижимости, то знает, какие компании под ударом, а какие генерируют прибыль. А с учетом того, что после перехода на проектное финансирование многие застройщики вышли на рынок заимствований, выбор в этой отрасли достаточно богатый, причем с приличной доходностью», — добавляет собеседник агентства.Но для многих решающее значение имеет как раз налоговый вычет по ИИС — доход ощутимый и, главное, гарантированный. Предполагается, что условия по нему будут улучшаться. Так, в данный момент согласуется проект поправок, увеличивающих максимальный взнос с одного до трех миллионов рублей с возможностью частичного снятия без потери налоговых льгот. Такие предложения — весомый аргумент попробовать свои силы на фондовом рынке. Ценные бумаги, конечно, сулят ощутимые выгоды. «Однако не стоит забывать, что чем больше вложения, тем выше не только доходность, но и риск потерять средства, поскольку, в отличие от привычных банковских вкладов, ценные бумаги государством не застрахованы», — отмечает Алексей Кричевский. Корзина из ценных бумаг: как инвестировать с минимальным рискомТем, кто планирует задержаться на бирже надолго, аналитики рекомендуют распределять средства по разным направлениям и инструментам — в акции и облигации, разные компании и рынки и даже в разных странах. Чем шире круг вложений, тем меньше риск потерь. «Это называется диверсификация. Проще говоря, известный принцип «не держать все яйца в одной корзине». Если какой-либо актив станет приносить меньше прибыли или даже убытки (что не редкость на рынке), другие это компенсируют. Никогда не забывайте о рисках», — подчеркивает Марк Гойхман. Но чем больше инструментов, тем больше внимания они требуют. Придется постоянно держать руку на пульсе рынка: искать на бирже интересные с точки зрения доходности компании, акции которых стоит купить. Одновременно в поле зрения должны быть котировки уже приобретенных инструментов, чтобы не упустить выгодный момент их продажи. Следует иметь в виду, что, как правило, ценные бумаги «поштучно» не продаются. Да это и не имеет смысла — доход будет невелик. Акции реализуют пакетом в десятки или даже сотни штук, а цена за каждую может доходить до нескольких тысяч рублей. Поэтому, если денег немного, аналитики советуют присмотреться к акциям биржевых фондов — Exchange Traded Funds (ETF), которые представляют собой наиболее доходный или надежный, по мнению аналитиков фонда, набор ценных бумаг. Покупая акцию фонда, инвестор становится совладельцем части такого пакета пропорционально вложенным средствам. «Сейчас, например, интересны акции и ETF иностранных эмитентов. Западные фондовые индексы на подъеме после весеннего падения и по мере восстановления экономики продолжат рост. Привлекательны бумаги высокотехнологичных компаний IT-сектора, фармацевтических корпораций, потребительского сектора. Они могут принести восемь-десять процентов в валюте», — говорит Гойхман. Несмотря на более высокие риски, неизбежно сопутствующие ожиданиям повышенных доходов, операции с ценными бумагами все популярнее. Так, в этом году на биржу пришли 2,4 миллиона человек. Люди рассматривают банковские вклады как подушку безопасности — способ сохранить деньги на короткий срок. А те, кто ориентируется на долгосрочные цели (покупка жилья, выход на пенсию), отдают предпочтение ценным бумагам, которые при квалифицированном и внимательном подходе защищают накопления от инфляции. «Звездный час» золотаНеплохие условия, подходящие в том числе и начинающему инвестору, сложились на рынке золота, который сейчас на подъеме. Четвертого августа был рекорд — более двух тысяч долларов за тройскую унцию (против 1412 долларов год назад). По прогнозам ряда экспертов, желтый металл будет и дальше дорожать. Так, в Bank of America обещают три тысячи долларов за унцию уже в 2022-м.Однако данный актив не отличатся ликвидностью. Золото в физической форме легко купить, а с продажей возможны сложности. Кроме того, по нему предусмотрен НДС 20 процентов. Поэтому Марк Гойхман резонно считает, что вложиться лучше через ОМС — обезличенные металлические счета в банках — или ценные бумаги золотодобывающих компаний — российских и зарубежных, а также через соответствующие биржевые фонды ETF. «Только дождитесь вероятной коррекции золота в район 1830-1860 долларов за унцию», — уточняет эксперт. И наконец — столь же популярные, как банковские депозиты, вложения в иностранную валюту. Аналитики ожидают дальнейшего укрепления евро и доллара к рублю в ближайшие месяцы»Поэтому сейчас есть резон часть денег перевести в европейскую и американскую валюту, если их курс снизится к 74-75 рублям за доллар и 89-89,5 за евро», — добавляет Гойхман. Но если на покупке валюты еще можно немного заработать, то от недвижимости дохода ждать не приходится. «Очень многие ошибочно покупают недвижимость под сдачу в аренду, которая приносит лишь четыре-пять процентов в год. Приобретать жилье для инвестирования через ипотеку невыгодно. Проценты по ипотеке — восемь-девять в год. Хотя они и снизились, все равно это больше возможной прибыли от аренды», — отмечает собеседник агентства. Финансовых инструментов на современном рынке достаточно. Но универсальных рецептов не существует. Любые вложения зависят прежде всего от целей инвестора, его склонности к риску, отношению к возможным — а зачастую и неизбежным — потерям.

Источник https://journal.open-broker.ru/investments/kuda-vlozhit-million-rublej-v-2020-godu/

Источник https://www.rbc.ru/finances/30/12/2020/5fe343cf9a794782ea1e0f3c

Источник https://ria.ru/20201007/investitsii-1578416574.html