Инвестиции года: на чем можно было заработать и потерять в 2015 году

В течение года РБК оценивал, какую доходность приносили наиболее популярные у россиян инвестиции. Какие вложения оказались самыми удачными в 2015-м и во что инвестировать в новом году?

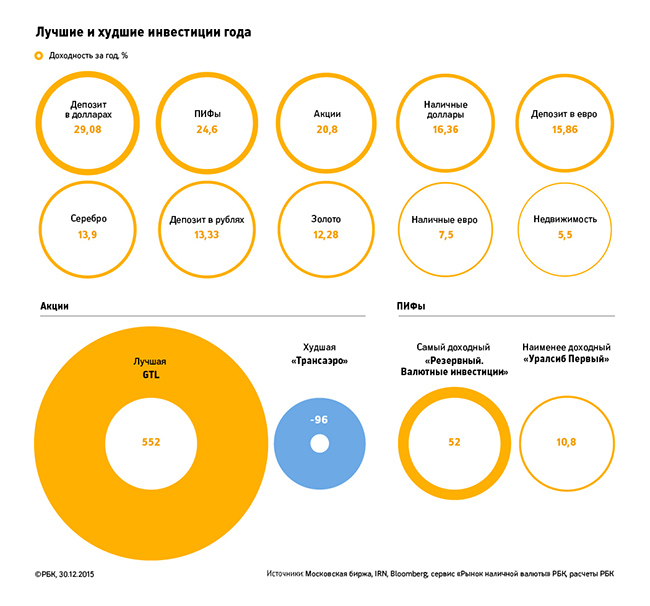

Для расчетов мы брали условную сумму вложений — 100 тыс. руб. — и смотрели, сколько можно было заработать, вложив их в разные активы. По итогам 12 месяцев 2015 года все инструменты, которые оценивает РБК, показали положительную доходность — и это хорошая новость. Во что надо было вкладывать деньги и куда их инвестировать в 2016 году?

Депозиты

Самым лучшим вложением 2015 года стали депозиты в долларах. Несмотря на падение ставок, доходность за год по ним составила почти 30%. То есть, разместив на вкладе 100 тыс. руб., можно было заработать 29 080 руб. Конечно, большую часть этого дохода обеспечило ослабление рубля: с 1 января по 28 декабря он упал на 25%. Однако сыграла роль и небольшая, на первый взгляд, ставка.

По состоянию на 31 декабря прошлого года средняя ставка по вкладам в долларах, по данным Frank RG, достигла 4,46%, по вкладам в евро — 4,13%. В отдельных банках можно было найти ставки в 8% годовых.

Вклады в европейской валюте, впрочем, принесли бы инвестору существенно меньшую доходность — около 16%. Евро не так сильно вырос к рублю, как доллар: за год он подорожал на 13%.

Рублевые же депозиты оказались в числе менее удачных инвестиций года. Они принесли бы инвестору 13,33%. Аномально высокие ставки в начале года довольно быстро вернулись на докризисный уровень, отмечает руководитель центра вкладных продуктов Бинбанка Наталья Меньшова. В конце декабря прошлого года даже в крупных банках можно было найти вклады с небывалой доходностью в 20% годовых. Такие предложения вкладчикам, в частности, делали «Русский стандарт», «Ренессанс Кредит» и другие. Но уже к январю ставки немного снизились.

Самую высокую доходность банки давали по краткосрочным вкладам на 3–6 месяцев, вспоминает начальник управления развития некредитных продуктов и дистанционного обслуживания МКБ Наталья Розенберг. По ее словам, это, как и следовало ожидать, привело к изменению структуры портфеля рублевых депозитов банка — портфель коротких депозитов рос быстрее. Похожим образом ситуация выглядела и в других кредитных организациях.

Впрочем, аттракцион невиданной щедрости банков длился недолго. В феврале ЦБ начал постепенно понижать ключевую ставку, и банки последовали за регулятором. За 11 месяцев 2015 года средняя ставка по вкладам в рублях понизилась на 3,2 п.п., по данным Frank Research Group, — до 8,8% в декабре текущего года.

В 2016 году стоит ожидать дальнейшего снижения ставок по депозитам, считает Розенберг из МКБ. Лучшей стратегией будет открыть два вклада: один в рублях, другой — в валюте, советует главный аналитик Сбербанка Михаил Матовников. «Сегодня как раз тот самый случай, когда полезно иметь «корзину» и разделить средства пополам», — поясняет Матовников.

Рублевый вклад позволит заработать доходность около 10% — средняя максимальная ставка по вкладам на год в первых 15 банках по объему вкладов физлиц. Ставки по долларовым вкладам на год составляют около 2% годовых, но тут важен не размер дохода, а возможность защитить сбережения от девальвации рубля. Итоги 2015 года подтверждают этот тезис как нельзя лучше. Имеет смысл размещать валюты на краткосрочных депозитах — так вы сможете быстро реагировать на изменения курса, подсказывает Розенберг из МКБ.

ПИФы

На втором месте по годовой доходности оказались ПИФы. В первой половине года инвесторам в паевые фонды пришлось поволноваться (в апреле на вложении в ПИФы можно было потерять 2,7%, а в мае — 0,16%): тогда рубль ненадолго укрепился, а многие фонды были ориентированы на валютные активы. Однако уже в августе доллар вновь начал расти, а ПИФы выбились в число лучших инвестиционных инструментов (доходность за июль — 3,81%) и сохранили этот статус до конца года. Позитивную динамику показали почти все ПИФы: фонды акций, облигаций, смешанных инвестиций. Их доходность заметно превысила инфляцию и доходность рублевых депозитов, отмечает аналитик УК «Альфа-Капитал» Андрей Шенк.

Из 10 крупнейших по объему привлеченных средств ПИФов лучший результат — 52,25% — показал фонд облигаций «Резервный. Валютные инвестиции» (СЧА 4,7 млрд руб., по данным Investfunds) под управлением компании «Система Капитал». Самую скромную доходность —10,8% — получил фонд «Уралсиб первый».

Всего за год вложение в ПИФы (мы оцениваем среднюю доходность 10 крупнейших фондов) принесло бы почти 25%, или 24 550 руб. Неудивительно, что этот инструмент пользовался интересом у инвесторов.

«Во второй половине года мы заметили рост интереса к ПИФам, в основном — к фондам смешанных инвестиций и облигаций», — рассказывает Шенк. По его словам, преимущество первых — гибкая инвестиционная стратегия, вторых — ожидания, что ЦБ снизит ключевую ставку. В следующем году Шенк советует вновь присмотреться к ПИФам смешанных инвестиций, поскольку рынок вряд ли станет спокойнее. Не потеряют привлекательность и фонды облигаций, добавил он.

Акции

Акции стали третьим по доходности инструментом в 2015 году — доходность по ним составила 20,8%. Если бы инвестор вложил в них в начале года 100 тыс. руб., то сейчас его сбережения увеличились бы на 20 800 руб. На столько вырос индекс ММВБ с 5 января к 28 декабря этого года.

Сильнее всего за это время выросли акции GTL (+552,09%), венчурной компании газохимической промышленности с капитализацией 723 млн руб. GTL занимается строительством заводов по производству различной химии и топлива в России и за границей, в том числе в США, Судане, Ираке и Приднестровье. Секрет успеха объяснить сложно, это акции «второго эшелона», цена которых меняется часто и быстро, в них сильна спекулятивная составляющая, говорит аналитик компании «Открытие Брокер» Андрей Кочетков. Худшую доходность показали акции находящейся на грани банкротства компании «Трансаэро» (-96,15%).

Главная особенность 2015 года — самую высокую прибыль можно было получить вне нефтегазового сектора, хотя обычно бывает наоборот, говорит Кочетков. По его словам, хорошо проявил себя сектор металлургов: например, бумаги «Северстали» выросли на 20%. Удачным вложением стали и ОФЗ.

Драгметаллы

Вложившись в серебро, можно было рассчитывать на скромную, но не самую низкую доходность — 14% в рублях. Золото принесло бы инвестору еще меньше — 12% в рублях. Эта доходность — следствие укрепления доллара к рублю, напоминает начальник управления операций с драгоценными металлами банка «Открытие» Елена Родинкова. Сами по себе цены на золото и серебро, как и на другие сырьевые товары, падали в течение года. Главная причина — ожидания, что ставка ФРС будет повышена, поясняет она. Повышение ставки должно было сыграть на укрепление доллара и снижение цен на биржевые товары. Цены на металлы устанавливаются в долларах, чем он дороже, тем дешевле металл, объясняет Родинкова. Роста долларовых цен на золото ждать не стоит (максимум — возвращение к $1100–1500 за унцию), небольшое падение — более вероятный сценарий.

Цены на серебро, впрочем, могут немного подняться, так как на него есть не только инвестиционный, но и промышленный спрос. Серебро используется при создании альтернативных источников энергии. Этим же объясняется и более высокая доходность вложений в серебро в 2015 году. Стоит ли покупать металлы в следующем году? По словам Родинковой, те, кто рассчитывает на длинный горизонт инвестиций, могут купить золото или серебро уже сейчас — цены близки к минимумам.

Наличные

Наличные в евро и долларах по итогам года показали не самую высокую доходность. Купив в начале года долларов на 100 тыс. руб., можно было получить через 12 месяцев доходность в 16 тыс. руб., а в случае с евро — 7,5 тыс. руб. Как отмечает руководитель операций на денежном и валютном рынке банка «Металлинвест» Сергей Романчук, такие вложения — попытка не заработать, но сохранить деньги — одни из самых консервативных, зато наименее рискованных инвестиций. Риск тут только один — резкое укрепление рубля, что, впрочем, маловероятно.

Недвижимость

Инвестиционный инструмент, верность которому россияне хранят несмотря ни на что, продемонстрировал самую низкую доходность в 2015 году. Вложив средства в недвижимость, можно было заработать лишь 5,5% — столько бы прибавила в стоимости московская квартира ценой 10 млн за год. То есть, если бы в недвижимость можно было вложить 100 тыс. руб., доход инвестора составил бы всего 5 500 руб.

Из-за низкого спроса и девальвации рубля заработать на недвижимости было невозможно, заключает управляющий инвестициями в недвижимость и основатель компании Indriksons.ru Игорь Индриксонс. «Сейчас главный аргумент в пользу покупки недвижимости — возможность сохранить деньги», — признавался еще в октябре коммерческий директор Capital Group Алексей Белоусов. К сожалению, и в следующем году ждать перемен к лучшему не приходится, добавил Индриксонс.

В следующем году Индриксонс также советует тем, кто хочет вложить деньги именно в недвижимость, обратить внимание на Великобританию, Канаду, Германию и США. Российский рынок по-прежнему остается непривлекательным активом для инвестиций — особенно если вы хотите получить доход в ближайшие годы. Аналогичный совет дает управляющий партнер W1 Анна Левитова: она предлагает инвесторам присмотреться к западной Германии (причина — низкие цены и развитая инфраструктура) и США (экономический рост и, как следствие, увеличение цен на жилье).

Как получить инвестиции в 2015

Привлечение денег в компанию на любых стадиях — это тяжелая системная работа, а не надежда на удачу. Соответственно, и воспринимать процесс привлечения инвестиций нужно как труд. Здесь есть два базовых правила.

- Инвестиции дают либо под репутацию персоны, которая пытается их привлечь, либо под хороший продукт.

- Идея — это мелочь, она ничего не стоит. На ранних стадиях инвестируют в людей, поэтому собирайте хорошую команду и презентуйте ее.

«Хайс» — банк для ИП в сфере услуг. Это первый банк в России, который объединил функции работы со счетом ИП и премиальной картой физлица в мобильном приложении. В нем мы совместили два вида инвестиций: вкладывали свои средства и привлекали инвестора. В нашем случае им стал «Модульбанк». С момента первых переговоров с разными банками, которых мы рассматривали как потенциальных инвесторов, и до первого транша от «Модульбанка» прошло около года.

Опыт «Хайса»

Когда мы только задумали «Хайс» (больше трех лет назад), у нас были собственные средства, команда и возможности. Поэтому мы изначально сфокусировались не на привлечении денег, а на поиске партнера. Наш продукт не может существовать без банковской лицензии и инфраструктуры, так что это было намного важнее.

После переговоров с потенциальными партнерами мы выбрали «Модульбанк»: он больше остальных подходил нам по критериям. После того, как мы определились, у нас появились первые понятные расчеты: сколько нужно денег, чтобы запуститься.

Банк предоставил нам инфраструктуру и свою лицензию. Техническая готовность партнера позволила посчитать расходы на команду. Мы быстро определили, какие специалисты нужны, сколько будет стоить их поиск и какое время это займет.

Как сократить расходы на HR с помощью платформы для работы с внештатным персоналом. Подробнее по ссылке

Мы рассчитали, что на запуск проекта нужно около 100 млн рублей. Значительная часть этих денег заложена на разработку, команду, инфраструктуру, сервера и сопровождение внутри компании. Первое время вы не зарабатываете, а просто разрабатываете продукт. После запуска расходы на команду будут только расти.

У наших отношений с «Модульбанком» две стороны:

- Партнерская. Мы вместе хотим заработать по модели RevShare — это модель, когда партнер получает процент от дохода компании.

- Инвестиционная. У нас ситуация нестандартная: нечасто бывает так, что банк — и партнер, и инвестор. Если мы говорим именно про финтех, проще получить деньги не от банка. Можно получить деньги от кого угодно, а с банком договариваться как с партнером.

Как искать инвесторов, которые дадут денег на запуск проекта

Искать проще всего через социальные сети либо через знакомых. Это не так сложно, как кажется, если походить к поиску системно.

Шаг 1: подготовиться. Надо понять, что вам нужно, осознать глобальные цели компании. Тогда вы будете знать, что просить у инвестора. Для нас самыми важными были два момента:

- Готовность технологической инфраструктуры. Чем больше времени у нас ушло бы на интеграцию с банком, тем больше денег нам бы понадобилось.

- Второй — это сервисность и качество работы финмониторинга. Важно, чтобы банк был надежный, и лицензию не отозвали.

Шаг 2: составить портрет инвестора, который подойдет именно вам. Обычно предприниматели считают, что вложения в компанию могут быть только финансовыми. На самом деле инвестиции могут быть разными.

Есть два основных типа партнеров: те, кто может стать ключевым клиентом бизнеса, и те, кто может помочь технологически.

Надо, чтобы инвестор сопровождал вас и оказывал юридическую/кадровую поддержку. Ищите того, кто вкладывался в профильные компании. Если понимаете, что нужна помощь с первыми продажами — посмотрите, есть ли у инвестора в портфеле компании, которые могут стать якорными клиентами вашего стартапа. Например, вы создаете сервис автоматизации логистики, который просчитывает маршруты. Будет здорово, если в портфеле инвестора есть проект, который масштабно занимается доставкой или уже делает сервис на такой технологии.

Если инвестор готов давать вам деньги, то он поделится и своим опытом. Тут важно не переходить грань: с одной стороны, работать нужно на доверии, с другой — инвестор не должен влезать в ваш бизнес.

Шаг 3: проанализировать рынок. Какие есть фонды и бизнес-ангелы, кто и куда инвестирует? Нужно выбрать инвестора, который больше всего подходит вам. Чаще всего либо нас находили сами, либо мы выходили на нужных людей через личные связи. Если связей нет, на рынке есть специалисты, которые помогают найти инвестора за процент от сделки. Это те, кто на короткой ноге с бизнес-ангелами и фондами: они познакомят вас с потенциальным инвестором или рекомендуют ему проект.

Как понять, что инвестор не возьмет вас в рабство

Рецепт очень простой. Сначала попасть в рабство, потом сделать выводы и научиться разбираться в людях.

Надо уметь договариваться. Если такого навыка нет, вероятность, что вы наберете хорошую команду, сможете отстроить работу и уж тем более найти хорошего инвестора, близится к нулю. У меня и у большинства моих знакомых умение определять, с кем стоит работать, а с кем нет, пришло с печальным опытом.

Мы не нарывались на тех, кто порабощал команду. Были кейсы, когда у нас с инвестором не совпали цели и ожидания: партнер готов дать деньги, а нам от него нужна нефинансовая помощь.

Все познается в общении. Доверие создается результатами, действиями и поступками. Чаще всего разочарование происходит, когда люди очень красиво говорят, но потом ничего не делают.

Как посчитать, сколько нужно денег

Определитесь с глобальной целью компании. Мы хотим через 6 лет продать ее? Или хотим делать этот бизнес и расти, захватывать рынки? Если на эти вопросы дать ответы, сразу же станет понятным следующий этап — куда пойдут деньги и сколько их нужно.

Если вы посчитали, что через полгода у вас закончатся деньги, уже пора паниковать. Любой бизнес — это умение просчитывать риски и управлять ими. Если признать, что риски есть, то и посчитать расходы будет проще.

На базовом уровне структура расходов состоит из двух частей: надо что-то продавать и как-то продавать.

На первом этапе нужны деньги на создание продукта. Для этого, как правило, считаются расходы на команду и офис. Самая частая ошибка —– уделять этим расчетам мало внимания. Многие считают: «Нам надо 3,5 классных разработчика вот с такими зарплатами». Это уже неверно: чтобы найти этих специалистов, денег может уйти в 3 раза больше, чем на оплату полугода их работы.

На втором этапе компания несет расходы на продажу продукта. Нужно посчитать, сколько нужно денег для того, чтобы выйти на операционную прибыль и кормить себя самостоятельно, а не тратить деньги инвестора. Итоговую сумму умножить на два: все всегда идет не так, как вы задумывали. И исходя из этого нужно посчитать расходы.

Что нужно сделать, чтобы в вас точно вложились

На этапе подготовки презентации отсеиваются 90-95% стартапов (в том числе заочной подготовки, когда команда присылает слайды потенциальному инвестору). Уделите внимание презентации, не растягивайте питч и не используйте больше 10-15 слайдов.

Нужно быть амбициозным пессимистом. Анализ разных сценариев на презентации проекта повысит ваши шансы на инвестиции.

Лучше всего просчитать самые плохие исходы. Если вы будете знать, как действовать таких ситуациях, вероятность заслужить расположение инвестора и вырастить компанию будет больше.

На ранних стадиях развития проекта инвестиции всегда идут в команду. Вы будете продавать не компанию, идею или проект, а именно команду. Если поверят в людей, шансы на получение денег увеличатся. Не надо уходить в дебри. Все должно быть конкретно. Есть рынок, есть проблема, есть решение. Тогда станет понятно, насколько команда в целом компетентна.

Когда надо вкладывать свои деньги, а когда — чужие?

Свои средства нужно вкладывать, если вы точно посчитали, сколько стоит создание и запуск продукта, и знаете: этих ресурсов хватит, чтобы занять долю рынка на первоначальном этапе. Или может случиться такое, что привлечение внешних денег на данном этапе развития окажется дешевой продажей доли. В таком случае тоже нужно использовать свои деньги.

Плюсы использования своих денег: вы полностью самостоятельны. Минусы: своих денег всегда не хватает, особенно если вы строите что-то серьезное.

Чужие инвестиции, как правило, привлекают на этапе масштабирования компании. Например, нужны деньги, чтобы захватить долю рынка у конкурентов. На свои деньги вы будете это делать 5 лет, а если привлечете инвесторские — 2 года. Но если вы понимаете, что масштабирование зависит не от денег, а от других факторов, и вы самостоятельно себя хорошо чувствуете, то привлекать внешние средства не стоит. Плюсы — можно быстрее запуститься/перейти на новый уровень. Минусы — за потраченные деньги придется нести ответственность.

5 лайфхаков по работе с ИИС

Как сделать инвестирование в облигации через индивидуальный инвестиционный счет еще интереснее.

Автор: Антонина Тер-Аствацатурова

Прошло почти четыре года с момента появления индивидуальных инвестиционных счетов (ИИС) в России. Но мало кто из частных инвесторов на российском фондовом рынке знает обо всех тонкостях этого инструмента и умеет ими пользоваться.

Мы отобрали 5 лайфхаков по работе с ИИС, которые вам точно пригодятся, если вы уже используете или только планируете открыть индивидуальный инвестиционный счет. Проверьте, вдруг вы что-то упускаете.

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

ИИС сегодня

Индивидуальный инвестиционный счет — это специальный брокерский счет или счет доверительного управления физлица. Инструмент появился в арсенале российских частных инвесторов 1 января 2015 года.

В отличие от обычного брокерского счета или счета ДУ, у ИИС есть ряд особенностей. К примеру, сумма, на которую можно пополнить ИИС в течение года, составляет максимум 1 млн руб.

При этом деньги на ИИС можно вкладывать в инструменты, которые обращаются только на российских площадках: акции российских компаний, государственные и корпоративные облигации, в том числе еврооблигации, а также биржевые фонды (ETF), паи паевых инвестиционных фондов и так далее.

Еще одна особенность ИИС в том, что помимо дохода от инвестиций в акции и облигации, частный инвестор имеет право получить от государства один из двух видов инвестиционных вычетов по налогу на доходы физлиц: вычет в размере 13% на ежегодный взнос до 400 тыс. рублей.

Это позволяет вернуть из госказны до 52 тыс. рублей в год или освобождение от налога на доход от инвестиций через ИИС после закрытия счета. Правда получить льготу от государства можно лишь в том случае, если владелец счета не закрывает его в течение первых трех лет.

Зачем это государству

- Привлечь в российскую экономику больше длинных денег от частных инвесторов. Это то, чего экономике всегда не хватает, и именно то, что является показателем ее стабильности, так как именно длинные деньги помогают стимулировать инвестиционный процесс в экономике.

- Повысить финансовую грамотность населения и инвестиционную привлекательность биржевых инструментов, которые в России пока по-прежнему сильно проигрывают по популярности у населения традиционным инструментам сбережения — депозитам, недвижимости.

Цифры

2 200 000

инвесторов — физических лиц зарегистрировано на сегодняшний день в России, по данным Мосбиржи. Всего с начала 2015 года на рынок пришли около 750 тыс. новых частных инвесторов.341 тыс. человек совершили хотя бы одну сделку на биржевых рынках в течение последних шести месяцев.

400 000

превысило количество зарегистрированных на Московской бирже индивидуальных инвестиционных счетов (ИИС) по состоянию на 20 августа 2018 года. На конец 2017 года в России было открыто 302 тыс. ИИС, в 2016 г. — 195,2 тыс., в 2015 г. — 88,9 тыс. ИИС.

850 000 000 000 руб.

составил объем торгов на ИИС за период 2015 г. — 9М 2018 г.

Очевидно, что индивидуальный инвестиционный счет — весьма интересная возможность для частных инвесторов, которая позволяет не только инвестировать, но и получать за это бонус от государства.

Однако, дьявол в деталях. Вот несколько практических советов по использованию ИИС, которые помогут сделать инвестирование через индивидуальный инвестиционный счет еще выгоднее.

Lifehack#1

Где открыть ИИС: у брокера или УК?

Как известно, частные лица могут открыть индивидуальный инвестиционный счет либо у брокера (брокерский счет), либо в управляющей компании (счет доверительного управления). На первый взгляд, особой разницы между двумя типами счетов нет, но это не так.

При открытии счета доверительного управления срок действия ИИС начинает отсчитываться с момента пополнения счета, то есть с момента передачи денег в управление УК. Это значит, что при открытии ИИС вам необходимо сразу же внести средства на счет, иначе вы потеряете время и продлите для себя период действия «моратория» на снятие средств, который нужно выдержать, чтобы получить обещанный бонус от государства.

В случае с брокерским счетом дело обстоит несколько иначе. Срок действия ИИС начинает отсчитываться уже с момента открытия договора у брокера. То есть вы можете заключить договор на открытие ИИС с брокером, запустив трехлетний срок действия ИИС, а пополнить счет лишь в конце года, чтобы уже в начале следующих 12 месяцев подать документы на получение налогового вычета по НДФЛ. Таким образом ИИС у брокера дает возможность «закрыть» деньги на ИИС фактически всего на два года, а не на три, как в случае со счетом ДУ, и это существенно повышает доходность ваших вложений.

Lifehack#2

Опцион от государства,

а не «заморозка»

Многие начинающие частные инвесторы уверены в том, что с ИИС невозможно вывести деньги в течение первых трех лет после открытия и первого пополнения счета, то есть деньги фактически оказываются заморожены на трехлетний срок. По крайней мере, именно так говорят и пишут об ИИС некоторые брокеры и УК. Хорошая новость — это не так! Объясняем почему.

Никто не может запретить вам распоряжаться вашими деньгами. Открывая ИИС, вы получаете те же права, что и владелец обычного брокерского счета и можете пользоваться всеми возможностями частного инвестора на российском фондовом рынке. Если возникла острая необходимость и вам нужно срочно вывести деньги с ИИС, вы сможете это сделать и через год, и через два. Просто в этом случае вы не получите налоговый вычет на взнос или вынуждены будете вернуть его, если уже получили бонус из бюджета ранее.

Так что фактически ИИС — это не шоковая «заморозка», а опцион от государства, позволяющий ежегодно получать дополнительный пассивный доход в размере до 52 000 руб. в течение трех лет. Было бы глупо этим опционом не воспользоваться.

Lifehack#3

А и Б: какой тип вычета выбрать?

Владелец ИИС может выбрать один из двух типов налогового вычета, который планирует получать. При этом на любой из вычетов можно претендовать только при условии, что вы не закрываете ИИС в течение трех лет.

Вычет на взнос (или вычет типа А) дает возможность вернуть 13% от суммы, которую вы внесли на ИИС за год, но не более 52 000 рублей, так как максимальная база для расчета налогового вычета составляет 400 000 руб.

Вычет типа Б или вычет из дохода, который подлежит налогообложению, позволяет вам через три года после открытия счета не платить НДФЛ на доходы от операций со средствами ИИС сверх взносов.

Если вы инвестируете преимущественно в облигации и используете ИИС как инструмент сбережения средств, а не занимаетесь спекуляциями на рынке акций, то максимальный доход по ИИС вам даст использование именно вычета типа А. Это легко проиллюстрировать на следующем примере.

Допустим, в 2015 году вы открыли ИИС типа А, внесли на счет 400 тыс. рублей и 1 декабря купили на эту сумму ОФЗ 26208 с погашением в феврале 2019 года и купоном 7.5% годовых. Через год вы снова внесли на счет ту же сумму и снова купили на них те же гособлигации. И спустя год повторили то же самое.

Таким образом через три года после погашения ОФЗ ваши 1 200 000 превратились бы в 1 463 955 руб. (с учетом полученного вычета на взнос в размере 156 000 руб.за три года и за минусом 13%-го налога c разницы между ценой покупки и продажи бумаг, который придется заплатить после закрытия ИИС).

Если бы вы выбрали ИИС типа Б и сделали те же самые инвестиции, то через три года, воспользовавшись вычетом на доход, вместо вложенных 1 200 000 руб.вы получили бы только 1 310 425 руб.

Lifehack#4

Максимальный взнос на ИИС:

а нужен ли миллион?

С 2017 года государство повысило максимальный размер годового взноса на ИИС до 1 млн руб. Но стоит ли вносить на индивидуальный инвестиционный счет всю эту сумму в случае, если вы планируете получать вычет типа А? Наш ответ — нет. И вот почему.

Дело в том, что несмотря на повышение предельного размера взноса, максимальная сумма, с которой государство готово вернуть вам 13%, осталась той же — 400 тыс. руб. Не важно, внесли вы на ИИС 400 тыс. руб., 600 тыс. руб. или 1 млн — получить в виде вычета удастся все те же 52 тыс. руб. в год, не больше и не меньше. А значит нет никакого смысла закрывать ради этого на ИИС весь миллион, если он у вас есть.

Откройте индивидуальный инвестиционный счет, пополните его на 400 тыс. руб., а оставшиеся 600 тыс. рублей внесите на обычный брокерский счет (законодательство не запрещает частному инвестору иметь помимо индивидуального инвестиционного счета еще и стандартный счет у брокера).

Таким образом вы обеспечиваете себе большую свободу распоряжаться своими инвестициями и делаете их более ликвидными. Если деньги понадобились срочно, можно легко вывести нужную сумму с обычного брокерского счета в течение пары дней после продажи ценных бумаг. При этом средства на ИИС останутся нетронутыми, а значит вы гарантировано получите дополнительный доход по ИИС в виде налогового вычета.

Lifehack#5

Просто пополнить ИИС

или купить облигации?

Осенью брокеры и управляющие компании, как правило, начинают настойчиво напоминать своим клиентам о том, что важно успеть пополнить индивидуальный инвестиционный счет до конца года. И это разумно, так как даст вам возможность подать документы на получение налогового вычета за 2018 год уже в первом квартале 2019-го.

Но если вы открыли ИИС не только для того, чтобы получить бонус от государства в то время, как деньги просто пролежат на счете три года, а хотите, чтобы внесенные на ИИС средства еще и работали, то есть приносили стабильный пассивный доход, то сейчас самое время не просто пополнить ИИС, но и купить на внесенные средства высоконадежные облигации по выгодным ценам.

Из-за высокой волатильности, цены облигаций большинства бумаг, торгующихся на российском рынке, серьезно просели, а доходности выросли. Это хороший момент, чтобы зайти на рынок, купив в портфель бумаги интересных эмитентов.Эксперты Yango отобрали для вас несколько интересных идей для покупки облигаций на ИИС.

Выводы

- Открывать ИИС у брокера выгоднее, чем в УК, так как в первом случае срок действия ИИС начинается уже после заключения договора об открытии счета, а не с момента первого пополнения ИИС.

Источник https://www.rbc.ru/finances/30/12/2015/56815a599a794702788a968a

Источник https://rb.ru/opinion/gid-po-investiciyam/

Источник https://yango.pro/blog/5-layfkhakov-po-rabote-s-iis/