Инвестиции – что это такое простыми словами, для чего нужны, и с чего начать новичку создавать капитал

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Обычно про инвестиции мы слышим в экономических новостях, которые связаны с развитием предприятия, отрасли или страны. Большинство людей считает, что это понятие к их жизни никак не относится. Но реалии таковы, что инвестиции – это жизненная необходимость для каждого, кто думает о своем будущем и будущем своей семьи. Разберемся, что такое инвестиции простыми словами, для чего они нужны, и с чего начать новичку.

Определение и назначение инвестиций

Я уже 20 лет преподаю в университете дисциплины, связанные с инвестициями и инвестиционной деятельностью. Но только пару лет назад осознала, что тот материал, который я даю, никак не поможет молодым людям изменить свое мышление в сторону необходимости с первого самостоятельного заработка начать создавать личный капитал.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

На занятиях мы разбираем, как важно инвестировать предприятиям, которые хотят выжить в условиях рынка, изучаем механизм инвестиций. Но когда я заговариваю со студентами о личных финансах и инвестировании, вижу полное непонимание процесса и скептицизм. Зачем это надо? Нужны миллионы. Нам еще рано задумываться о пенсии. Хотим жить одним днем. Все равно государство все отберет и так далее и тому подобное.

Губительные мысли для молодежи. У нее есть все шансы обрести финансовую независимость, потому что на стороне молодых один из главных факторов успеха – время.

Короче, я начала исправлять ситуацию, насколько это позволяют мне делать стандарты Министерства образования. Но в рамках нашего блога я не ограничена рамками, поэтому с удовольствием делюсь своими знаниями и опытом в инвестиционной деятельности. И сегодня самые основы.

Инвестиции в общем понимании – это вложения средств в какие-либо объекты с целью получения эффекта. Эффект не обязательно должен быть коммерческий (извлечение прибыли). Если мы говорим о государственных инвестициях, то речь может идти о социальном, экологическом и других эффектах. Возьмите, например, проект по строительству детского сада или реконструкции очистных сооружений.

Но в статье речь не об инвестиционной деятельности предприятий, а о нашей с вами.

Для частного инвестора инвестиции – это вложение денег в активы с целью создания, сохранения и приумножения личного капитала.

Я думаю, ответ на вопрос, зачем надо создавать капитал, есть у каждого. Это покупка дорогостоящих товаров (машина, квартира, дом), возможность путешествий или обычного отпуска с семьей на море, образование детей и, наконец, достойная пенсия. Вершина всего – финансовая независимость, когда ты не зависишь от своего работодателя и получаемой заработной платы, когда у тебя есть возможность заниматься тем, о чем мечтал всю жизнь.

Назовите мне хотя бы одного нормального человека, который был бы против всего этого. Тогда почему инвесторов в России чуть больше 2 %, а активных еще меньше? Потому что мы любим придумывать оправдания бездействию. Самые популярные: “нет денег, чтобы инвестировать”, “не хотим себя ни в чем ограничивать, жизнь слишком коротка”, “инвестиции придумали, чтобы отобрать последнее”.

Опасные заблуждения. Прежде чем так говорить, надо для начала все узнать о предмете спора и попробовать на практике. Я сделала и то и другое. Ни один из перечисленных аргументов у меня не нашел подтверждения. Дело за вами.

Классификация инвестиций для частного инвестора

В любом учебнике по экономике вы найдете обширную классификацию инвестиций. Но мы разберем только ту ее часть, которая относится к частному инвестору. И первый признак – объекты инвестирования. В зависимости от него инвестиции бывают:

- реальные – вложения в реальные активы, например, покупка недвижимости, земли, оборудования;

- финансовые – вложения в ценные бумаги (акции, облигации), валюту, производные финансовые инструменты (фьючерсы, опционы).

По срокам вложения:

- краткосрочные или спекулятивные – это игра на разнице в цене актива, за минуту могут осуществляться несколько сделок купли-продажи, такой вид сложно отнести к инвестициям;

- среднесрочные – на срок от 1 до 5 лет, целью может быть покупка машины, образование ребенка, отпуск и пр.;

- долгосрочные – инвестиции на срок от 5 лет, как правило, основной целью является создание пассивного дохода от капитала.

От срока инвестирования зависит стратегия: активная или пассивная.

Какие бывают виды в зависимости от характера участия инвестора:

- прямые, когда инвестор вкладывает инвестиции напрямую, без участия посредника (например, в развитие бизнеса, своего или чужого);

- косвенные, когда инвестируют средства через посредников (брокеров).

По уровню риска:

- агрессивные,

- умеренные,

- консервативные.

Выбор варианта зависит от индивидуального отношения к риску инвестора.

Объекты инвестирования

Ищем ответ на вопрос, куда вкладывать деньги. Я уже писала об этом, кратко остановлюсь на вариантах, уже сейчас доступных частным инвесторам в России.

Вариант 1. Банковские вклады.

Традиционный инструмент, знакомый каждому россиянину и для многих до сих пор остающийся единственным способом инвестирования. Снижение ключевой ставки Центробанка в 2019 году привело к значительному снижению доходности по депозитам (4 – 5 % годовых). Такую ставку сложно назвать приемлемой для инвестора, который хочет создать и приумножить капитал.

Вариант 2. Акции и облигации.

Для начинающих это рискованные инструменты, кроме ОФЗ и муниципальных облигаций. Но и доходность по ним выше, чем по депозитам. Покупать акции и облигации отдельных эмитентов советую только после теоретической подготовки. Если не хотите рисковать и решили остановиться на ОФЗ и муниципальных облигациях, готовьтесь, что доходность по ним всего на 1 – 2 % больше, чем по банковским вкладам.

Вариант 3. Индексные фонды.

На начальном этапе лучше вложиться в индексные фонды, которые следуют за биржевым индексом (БПИФ или ETF). Это позволит сразу выполнить первое правило грамотного инвестора – диверсификацию. Есть фонды акций, облигаций и даже золота. Вкладывайтесь в американский, китайский, немецкий и другие рынки, в рублях, долларах или евро. Снижение котировок по одним акциям, входящим в индекс, компенсируется ростом по другим.

Вариант 4. Валюта.

Не самый лучший совет – покупать наличную валюту и складывать дома. Во-первых, это небезопасно. Во-вторых, инфляцию никто не отменял. Такой же плохой совет – положить на валютный счет в банке. Ставки там неприлично низкие. Посылать новичков на Форекс я тоже не буду. 99 %, что они там потеряют все свои деньги. Как вариант – изучить тему ПАММ-счетов и сформировать портфель из нескольких счетов с консервативной стратегией и долгой историей.

Вариант 5. Недвижимость.

Подходит для людей с большим первоначальным капиталом. А тот, кто надеется купить в ипотеку, сдать в аренду, погашать кредит за ее счет и что-то заработать, тот может очень разочароваться. Расчеты, расчеты и еще раз расчеты. Для тех, кто не имеет достаточной суммы для покупки недвижимости, доступным вариантом может стать приобретение акций фондов недвижимости, торгующихся на Санкт-Петербургской бирже (REIT), или участие в закрытом ПИФе недвижимости.

Вариант 6. Драгоценные металлы.

Эксперты называют такой вариант защитным. Большой доходности не будет. Только если грянет очередной мировой кризис, и все инвесторы бросятся скупать золото вместо рухнувших ценных бумаг. Именно для таких случаев и инвестируют в драгоценные металлы.

Это высокодоходный и одновременно высокорискованный вариант. Вложение во что-то новое и перспективное может принести тысячи процентов доходности, а может превратить капитал в 0. Примеры успешных венчурных проектов: Facebook, Alibaba, Xiaomi.

Будет неправильно, если я не скажу еще об одном виде инвестиций. Каждый из нас уже сейчас является инвестором, потому что вкладывал или продолжает это делать в свое образование, здоровье, детей и пр. Последний объект, кстати, вызывает у меня недоумение. Некоторые родители инвестируют в детей, чтобы они потом содержали их. Считаю, что мы обязаны сделать все возможное, чтобы не пришлось потом детям помогать нам в старости.

Все эти варианты инвестирования я привела для того, чтобы показать, что без изучения механизма работы каждого инструмента рассчитывать новичкам на высокий доход и быстрое обогащение не стоит. Боязнь большинства людей рисковать исходит из непонимания, как работают инвестиции. Поэтому и вкладывают россияне свои деньги в банки и квартиры. А понимание никому с рождения не дается, даже Уоррену Баффетту.

Пошаговая инструкция для начинающего инвестора

Несколько лет назад мы с мужем были начинающими инвесторами. Сегодня у нас два брокерских счета и сформированный инвестиционный портфель, в котором создается капитал для разных целей. Доходность за 2019 год составила 19,8 %. Для пассивного инвестора, который тратит 1 час в месяц на анализ и пополнение счетов, пару часов в конце года на ребалансировку, это хорошая цифра.

Критиковать полученные результаты могут только инвесторы, которые получают больше, но стабильно на протяжении последних 10 лет. Мне есть, чему у них поучиться, что я и буду делать. Рассчитываю на долгую инвестиционную жизнь.

Приведу небольшую пошаговую инструкцию, основанную на моем личном опыте.

Шаг 1. Самообразование.

С этого я начала. В моем послужном списке книги, платные и бесплатные вебинары, конференции с ведущими инвесторами страны, курсы по портфельным инвестициям от профессионалов. Все это дало мне отличный старт, не позволило совершить ошибки новичков и потерять деньги.

Шаг 2. Оценка финансового положения семьи.

Я начала вести семейный бюджет: доходы и расходы, активы и пассивы, план и факт, экономия и перерасход. Составляю таблицы, планирую, оптимизирую и выявляю источники для инвестиций. Трачу на это 1 минуту каждый день и 10 – 15 минут в конце месяца.

Шаг 3. Создание подушки безопасности.

Я не могу позволить рисковать всеми деньгами в семье, потому что инвестиции – это всегда риск. Подушка безопасности должна быть создана в обязательном порядке. Мы сделали ее в размере 4 месячных расходов семьи. Держать резервные деньги лучше всего в инструментах, из которых их можно быстро вывести. Например, депозит с возможностью снятия без потери процентов, дебетовая карта с процентом на остаток, ОФЗ или фонды денежного рынка на МосБирже.

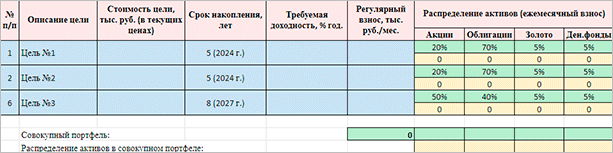

Шаг 4. Определение инвестиционных целей.

Без этого не сформировать инвестиционный портфель. Его состав и распределение активов внутри зависят от срока инвестирования. Например, одна из наших целей – это образование ребенка (младшая дочь заканчивает школу в 2024 г.). Цель среднесрочная, поэтому распределение активов сделали консервативным. Еще одно событие намечено на 2027 г. – распределение активов стало более рискованным, но не агрессивным.

Шаг 5. Выбор инвестиционных инструментов.

На этом этапе рекомендую определить свой риск-профиль. Есть специальные тесты у брокеров и в свободном доступе в интернете от ведущих инвестиционных компаний мира. Далее, в зависимости от вашего отношения к риску, целей и сроков инвестирования выбираем инструменты.

Шаг 6. Делаем первые вложения и начинаем свой путь к финансовой независимости.

Риски инвестирования

Мы все время говорим, что инвестиции – это риск. С какими же видами риска может столкнуться инвестор:

- страновой – риск, присущий конкретной стране и связанный с политическими, экономическими, правовыми и другими факторами;

- валютный – когда инфляция и изменение курса валют то в одну, то в другую сторону снижают доходность активов или вовсе приводят к уменьшению капитала;

- рыночный – связан с колебанием котировок акций, облигаций;

- риск отдельной компании.

Есть две крайности, которых надо избегать:

- Вообще не анализировать риски и вкладывать все деньги в высокодоходные проекты, надеясь на “авось пронесет”. Результат – потерянный капитал, разочарование в инвестициях и убеждение других людей в том, что все это развод, лотерея и казино.

- Вообще не рисковать, а, например, хранить деньги дома. Результат такой же, как в первом случае. Только здесь уже нельзя винить правительство, президента, соседа или друга.

Вывод: рисков не надо бояться, ими надо научиться управлять. Один из самых эффективных способов – диверсификация.

Заключение

Инвестором в России может быть любой совершеннолетний человек. Сейчас правительство усердно работает над тем, чтобы кому-то позволить больше (так называемым квалифицированным инвесторам), а кого-то защитить от необдуманных поступков. Выход из этого только один – повышать свою финансовую грамотность, инвестировать и скорее перейти в статус квалифицированного инвестора.

Я считаю, что человек способен отвечать за свои действия и нести за них ответственность. Лишние барьеры приведут к тому, что начинающий инвестор никогда не научится думать, ведь за него уже все решили. И из-за этого желанный приток частных денег в экономику опять окажется ручейком, который ни на что не повлияет.

Что такое инвестиции? Простыми словами о прибыльном деле

Иногда хочется просто сидеть и ничего не делать, и чтобы деньги сами капали в кошелек. К сожалению, такого не бывает. Но наиболее приближенным вариантом к такому развитию событий являются инвестиции. Это отличный способ обеспечить себе пассивный доход и финансовую независимость. Но что это вообще такое и как пользоваться таким инструментом? Подробно об инвестициях максимально простым языком.

Инвестиции – что это и зачем оно надо?

Инвестиции – это вложение денег в какие-либо инструменты с конкретной целью – получить определенный доход от использованных для этого средств. Главная цель инвестирования – это сохранение и приумножение финансовых средств. А не только сохранение. Это рискованный, но долговременный способ получать прибыль. Инвестиции могут приносить определенные деньги в течение десятков, а то и сотен лет.

Но на первичном успешном вложении капитала процесс инвестирования не заканчивается. Ведь на полученные деньги можно сделать новые инвестиции, и получать ещё больше денег. И так до бесконечности.

Для тех, кто только знакомится с процессом инвестирования, этот способ может стать отличным способом обеспечить себе финансовую уверенность и пассивный доход на долгие годы вперед. Для крупных инвесторов капиталовложение – инструмент для увеличения уже существующих финансовых запасов или повышения рентабельности бизнеса.

С чем не нужно путать инвестиции

Важно помнить, что простое сохранение денег в чем-либо – это еще не инвестиции. Это просто способ сберечь финансы, избегая инфляции, которая съела бы какую-то их часть.

То есть, допустим, покупка квартиры, после чего – продажа примерно по той же цене спустя какое-то время – это просто способ уберечь капитал от обесценивания. Покупка, ремонт и перепродажа по цене, которая окупает все вложения и при этом превышает их – уже ближе. А вот если купить квартиру, отремонтировать и начать сдавать по хорошей стоимости, то это будет уже инвестиция.

Какими бывают инвестиции?

Инвестирование – это сложный инструмент, у которого множество видов и особенностей. Существует достаточно много способов классифицировать виды этого явления. Применяются самые разные подходы.

В первую очередь стоит разделить инвестиции на внутренние (инвестиции остаются внутри страны) и внешние (инвестирование в проекты других государств). Внутренние инвестиции, в свою очередь, можно поделить на:

- Реальные. К этому разделу относятся вклады в оборудование, бизнес, организации и инструменты/оборудование для них. Делается это с целью создания определенной продукции, которую в дальнейшем можно продать и получить прибыль.

- Финансовые. Еще называются портфельными. Когда капитал вкладывается с целью получить именно финансовую прибыль. То есть это инвестиции в различные облигации, акции, бумаги и прочие так называемые активы.

- Интеллектуальные. То есть «в ум». Сюда относятся вклады в различные разработки научно-технического характера или нечто подобное, но связанное с наукой и научным развитием общества.

А вот внешние делятся немного по другому принципу:

- Прямые. Владелец финансов вкладывает их в определенные материальные активы напрямую.

- Непрямые. Капиталовложение через посредника.

Кроме того, инвестирование отличается по времени планирования. Разделяется оно на краткосрочное (вклады в товарно-материальную базу, акции и так далее) и долгосрочное (приобретение активов и расширение фондов). К последнему можно также отнести развитие бизнеса, который в будущем будет приносить определенный доход.

Риски при инвестировании

Безопасного богатства не бывает. Это же относится и к инвестициям. Такой способ заработать имеет определенные риски. Они связаны с тем, что любое вложение может оказаться проигрышным, и даже не окупится. Например, прогорит бизнес, в который была сделана инвестиция. Или окажется, что новая технология не такая уж и нужная. И тогда инвесторы останутся без денег.

Но это «крайний случай» рисковой ситуации. В более широком понимании это возможность отклонения ожидаемого результата от действительного в меньшую сторону. Допустим, инвестор ожидал прироста в 25% от какого-либо вложения, а получил всего 20% или даже 15%. По факту рост денег есть. Но не такой высокий, как планировалось.

Риски неизбежны, от них никуда не деться. Но при правильном планировании можно свести их к минимуму.

Как правильно инвестировать?

Важно помнить, что инвестирование может быть рискованным и даже опасным делом. Поэтому необходимо очень внимательно отнестись к нему и все продумать. И ни в коем случае не продавать квартиру или не занимать деньги у друзей/банков в надежде, что «дело выгорит». По закону подлости, именно в этот раз оно не «выгорит», и тогда вы можете остаться без всего. В то же время правильный расчет и немного удачи помогут не только сохранить имеющиеся деньги, но и приумножить их.

Где взять деньги для инвестирования

Инвестирование – в первую очередь, вкладывание свободных финансовых средств. Если вкладывать деньги, которые не сильно необходимы, то в случае неудачи можно просто остаться без них. А вот если использовать необходимый для других дел капитал, то риски остаться ни с чем, но еще и с проблемами, значительно повышаются.

Без наличия свободных денежных средств вложить куда-то их попросту невозможно. И это логично. Поэтому сначала нужно разобраться, где вообще брать деньги для инвестирования. К сожалению, некоторые люди считают, что, продав машину, квартиру или взяв денег из «заначки» на черный день, они могут приумножить полученные деньги. Да, такой шанс есть. Но рисковать не стоит. Лучше пользоваться менее рискованными способами отыскать денег.

- Урезание необязательных расходов. То есть избавление от того, что не обязательно для жизни – например, походов каждую пятницу в бар или лишней порции попкорна в кино. Сюда же относится избавление от спонтанных покупок (из серии «шла, увидела кофточку, влюбилась и купила»). Это позволит экономить до 30-40% зарплаты каждый месяц.

- Получение налоговых вычетов. Способ доступен только официально работающим гражданам. Каждый, кто трудоустроен и получает «белую» (или хотя бы «серую») зарплату, имеет право получать налоговые вычеты. Например, если ребенок учится в государственном университете на платной основе, родитель может получать до 13% внесенных за его обучение средств.

- Использование остатков зарплаты. Если вдруг с прошлого месяца остались деньги, не стоит их попросту тратить. Лучше отложить и использовать для инвестиций.

- Использование незапланированных денег. Иногда на людей могут сваливаться неожиданные деньги. Выигрыш в лотерею, найденные 5000 рублей на улице, незапланированная премия на работе могут стать хорошим подспорьем для приумножения капитала.

- Продажа ненужных (!) вещей. В кладовке любого человека десятки лишних вещей – от старых, но еще вполне привлекательных курток до (иногда) предметов старины (старинных самоваров, радиол и так далее). Распродав весь ненужный хлам, можно получить несколько десятков тысяч рублей. А то и сотен, если хлама много или он ценный.

В идеале стоит совмещать это все и стараться не тратить отложенные деньги. Вообще. В идеале нужно иметь три «счета»:

- Основной. Из него будут поступать деньги на ежедневные расходы, квартплату, одежду и так далее. То, без чего обойтись не получится.

- «Заначка». Деньги на случай, если что-нибудь произойдет. Обязательно должна быть. Даже если хочется инвестировать побольше, заначку урезать не стоит.

- Инвестиционный. Финансы, которые вы планируете использовать для вложения. Лучше не откладывать их, а пустить в дело сразу, как только набежит хотя бы минимальная сумма. А при появлении отдельных денег – добавлять их к инвестициям.

В таком случае можно планомерно, хоть и неспешно, и с безопасностью для себя достигать финансовой независимости.

Как запланировать инвестиции

Планирование – это очень важно. Без него есть серьезные шансы попросту прогореть, впустую потратив деньги и ничего с этого не получив. Необходимо рассчитать, куда и сколько инвестировать. Но не просто решить «хочу инвестировать в IT» или «хочу купить акции Газпрома». А просчитать все возможные риски, потенциальную прибыль, время на окупаемость инвестиции и так далее.

Что стоит определить, прежде чем заниматься планированием инвестиций:

- куда именно лучше вкладывать деньги (акции, бизнес, ценные бумаги, технологии и так далее);

- какой инструмент использовать при этом (ПАММ-счета, прямое инвестирование в бизнес и так далее);

- сколько денег можно вложить куда-то;

- за сколько это должно окупиться;

- какой должна быть прибыль;

- какие знания/навыки/умения понадобятся;

- можно ли будет активно участвовать в развитии компании (если вкладывать планируется в бизнес) и сколько времени этому уделять;

- насколько сделка должна быть рискованной.

После ответа на эти вопросы можно уже заниматься непосредственно поиском потенциальных

Во что инвестировать?

Существуют десятки проверенных способов, которыми можно заработать. Они имеют разные уровни риска – высокие, средние и низкие. Чем выше риск – тем больше процентов можно получить с инвестиции. Но и тем выше шанс остаться ни с чем. Приведем несколько примеров уровней риска с небольшими по

Варианты инвестирования с низким риском:

Золото и недвижимость всегда актуальны – они нужны, они удобны, а в случае отсутствия выгоды их всегда можно попросту продать и вернуть большую часть потраченных денег.

Варианты со средним риском (по большей степени уровень зависит от конкретного варианта).

- ценные бумаги;

- акции и облигации;

- ПИФы.

Естественно, вариаций довольно много. В зависимости от конкретного объекта инвестирования может варьироваться и уровень риска – от очень малого до очень высокого.

Варианты с высоким риском:

- стартапы;

- новые технологии;

- собственный бизнес.

Такие способы вложения могут быть очень выгодны. Они быстро развиваются и довольно хорошо приносят проценты. А собственный бизнес – вообще самый удобный вариант. При условии, что есть время им заниматься. Только вот и шанс остаться ни с чем при вложении сюда довольно высок. Потому что всегда есть шанс, что рынок съест новое предприятие, а технология окажется попросту никому не нужна.

Где лучше всего искать проекты для вложения

После выбора вида, в который вы хотите вкладываться, стоит задуматься, где же найти нужный объект для инвестирования. К счастью, сейчас все сделано довольно удобно. Достаточно воспользоваться каким-либо из доступных инструментов:

- Купить золото и валюту можно в любом более-менее серьезном банке. Недвижимость – на специальных сайтах или через риэлторские агентства.

- Приобретать акции и облигации лучше всего на специальных рынках (например, Рынок иностранных ценных бумаг Санкт-Петербургской биржи и ему подобные).

- Паевые инвестиционные фонды доступны у Сбербанка и на других площадках.

- Начинающие бизнесмены часто ищут инвесторов на различных онлайн-площадках (например, на «Бизнес-платформе» или «Клубе инвесторов»).

В общем, мест для поиска объекта инвестиций очень много. Важно только найти то, что подойдет лучше всего.

Выгодны ли инвестиции? Плюсы и минусы метода

Бесспорно, инвестиции – отличный способ получить деньги, почти ничего не делая. При правильном выборе деньги будут самостоятельно «капать» на счет. Нужно будет только дальше пускать их в оборот – вкладывать в другие места, покупать недвижимость и сдавать ее, приобретать новые активы и так далее. Кроме того, инвестиции – отличный инструмент для обхода инфляции. Да и защита от падения курса рубля получается неплохая.

К сожалению, у инвестиций есть и минусы. В них входят не только постоянные риски убытков. В первую очередь это необходимость обретать определенные знания – куда и как вкладывать, как просчитать риски, необходимость изначально весомого капитала и так далее.

Можно ли пользоваться чужой помощью?

Помощь и советы специалистов – это всегда важно. Но нужно правильно найти специалиста. Потому что есть возможность нарваться на мошенников. Наиболее правильным решением будет поиск профессионалов. Допустим, при вложении в ПИФы Сбербанка деньгами занимаются специалисты, которые и будут обеспечивать прибыль. От инвестора достаточно лишь выбрать, во что он хочет вложиться, и внести деньги.

И таких площадок с помощниками достаточно много. Нужно лишь внимательно читать отзывы реальных пользователей, общаться со знакомыми инвесторами, которые пользовались чьей-либо помощью, и так далее. И тогда риски будут минимальными.

Что такое инвестиции и с какой суммы начинать: разбор Банки.ру

Инвестиции — вложения денежных средств для их сохранения и приумножения. Объектами инвестиций могут быть ценные бумаги, имущество, имущественные права, которые вкладывают в объекты предпринимательской или другой деятельности.

Бывают государственные (вкладывается государство), корпоративные (вкладывается бизнес) инвестиции, а также инвестиции физических лиц — вложение личных финансов для их приумножения и получения пассивного дохода. Об этом виде мы и расскажем подробнее. Кроме того, на сайте Банки.ру есть специальный раздел с обучением инвестициям.

Инвестиции — слово, которое мы слышим ежедневно, но до сих пор не совсем понимаем как это относится лично к нам.

Зачем нужно инвестировать

Инвестиции — это способ получения прибыли. То есть инвестировать нужно тем, кто хочет приумножить свой доход. От того, куда вкладываются средства, зависит уровень доходности и риска.

— Инвестиции при использовании консервативных инструментов позволяют сохранить накопленный капитал, сберечь его от воздействия инфляции, которая снижает покупательную способность средств, — говорит Богдан Зварич. — При этом более рискованные инструменты позволяют накопить средства на крупные покупки (автомобиль, квартира), отпуск, создать подушку безопасности на случай экстренной ситуаций. Также инвестирование помогает создать капитал, который можно тратить на пенсии и передать наследникам.

До 2019 года одними из ведущих способов вложения средств в России считались вклады. Но процент по ним обычно чуть ниже инфляции, значит, приумножить средства не получится. Этот способ подходит скорее для сохранения капитала.

С середины 2020-го по середину 2021 года ставки по депозитам в банках держались ниже 5%, поэтому граждане стали искать другие способы вложений с целью получения прибыли. Инвестиции в ценные бумаги стали популярнее, они по сравнению с вкладами позволяют получить больший доход, хоть и риск в этом случае выше (какой именно, разберем далее).

При этом динамика движения средств населения зависит от ситуации в экономике страны. Условия, сложившиеся в России в 2022 году после начала спецоперации, повлияют на то, как граждане будут распределять свои финансы ближайшие несколько лет, считает главный аналитик Банки.ру Богдан Зварич.

— Если ЦБ РФ сохранит ключевую ставку выше 8% как минимум до 2024 года, то депозиты в банках останутся привлекательными. По нашим прогнозам, темп прироста средств на вкладах увеличится с 6% в 2021 году до 13% в 2022-м и 2023-м, — рассказал Богдан Зварич в своем исследовании. — При этом снизится приток средств в инвестиции. Темпы роста средств населения на брокерских счетах упадут с 58% в 2021 году до 17% в 2022-м с восстановлением до 24% в 2023 году.

Виды инвесторов

Инвестор — это тот, кто размещает капитал с целью получения прибыли. Инвесторы делятся на государственных (государство или госструктуры), частных, иностранных (иностранные лица или компании, инвестирующие на территории России) и институциональных (компании, вкладывающие деньги других инвесторов). Существует еще несколько параметров, по которым можно классифицировать инвесторов.

По уровню квалификации могут быть:

1. Квалифицированные инвесторы. Проводят операции с более широким перечнем инструментов, например с еврооблигациями или акциями зарубежных компаний, которые не торгуются на российской бирже. Статус квалифицированного инвестора получают при соблюдении одного из условий:

- У инвестора есть активы на сумму свыше 6 млн рублей (учитываются накопительные счета, вклады, металлические счета, ценные бумаги).

- Опыт работы в организации, которая совершала сделки с ценными бумагами / финансовыми инструментами (не менее двух лет, если организация признана квалифицированным инвестором, и не менее трех лет, если нет).

- Совершать минимум одну сделку в месяц, десять раз в квартал и на сумму не менее 6 млн рублей в течение последних четырех кварталов.

- Иметь образование в сфере профессиональной деятельности на финансовом рынке или получить один из профессиональных сертификатов (например, специалиста финансового рынка, CFA).

2. Неквалифицированные инвесторы. У них меньше опыта и меньше сумма активов. Могут вкладываться в ограниченный список активов, например, в акции российских компаний, государственные облигации или акции зарубежных компаний, которым разрешено торговать на российский бирже.

Эта классификация введена для того, чтобы оградить людей, которые имеют малый опыт, от возможности работать с инструментами, несущими повышенные риски. Она пересекается с другой — по объему вложений. Есть малые, средние и крупные инвесторы. И, как мы описали выше, владение ценными бумагами или деньгами на брокерском счете на сумму не менее 6 млн рублей открывает доступ к статусу квалифицированного инвестора.

По опыту инвесторы делятся на:

- начинающих (неопытных);

- опытных.

По способу управления деньгами инвесторы могут:

- действовать самостоятельно;

- передавать средства в доверительное управление управляющей компании.

Также можно использовать оба инструмента: и самому покупать акции, и пользоваться услугами управляющего.

По склонности к риску выделяют:

- консервативных инвесторов (осторожны и не готовы к высоким рискам);

- умеренных инвесторов (готовы к рискам при возможности получения более высокого дохода);

- агрессивных инвесторов (азарты и готовы рискнуть ради высокой доходности).

Торговля на бирже должна приносить удовольствие, а для этого важно как можно быстрее определить, какой стиль инвестирования вам подходит. Как это сделать?

Виды инвестирования и их характеристики

Инвестиции тоже классифицируются по нескольким параметрам. Одни из самых основных — по объекту вложений и по цели.

В зависимости от объекта вложения инвестиции могут быть:

- материальные или реальные — вложения в материальные объекты (недвижимость, транспорт, оборудование) и запасы;

- финансовые — вложения в ценные бумаги, банковские депозиты, участие в капитале организаций;

- нематериальные или нефинансовые — вложения в нематериальные активы (патенты, авторские права, товарные знаки, бренды).

По цели вложения инвестиции делятся на те, которые помогают:

- сохранить сбережения (получение минимального дохода при низких рисках);

- приумножить сбережения.

Также инвестиции могут быть:

- долгосрочными — вложения на несколько лет (от одного года) с целью, например, в будущем приобрести квартиру;

- среднесрочными (от полугода до одного года);

- краткосрочными (до полугода) — заработок в моменте.

Куда можно инвестировать

Существует несколько видов финансовых вложений — инструментов, способных приносить доход в будущем:

- вклады;

- недвижимость;

- драгоценные металлы;

- валюта;

- ценные бумаги;

- ПИФы.

Они имеют разную степень риска, самая высокая — у инвестиций в ценные бумаги. Но и доходность в этом случае больше. Рассмотрим каждый из вариантов.

Банковский вклад

Вкладчик отдает свои деньги в банк на определенный срок. Банк распоряжается средствами и за это выплачивает проценты. При этом деньги застрахованы: если с кредитной организацией что-то случится, государство вернет вкладчику до 1,4 млн рублей. Риски небольшие, но при этом ставки по вкладам более чувствительны к изменениям ключевой ставки и снижаются вслед за ней.

Выбрать подходящий продукт можно с помощью нашего сервиса.

Самые популярные вклады с онлайн-заявкой

Валюта

Можно вкладывать средства в покупку валюту (например, доллара или евро) и выигрывать в случае, если рубль по отношению к ней слабеет. Посмотреть курсы валют в разных банках можно в специальном сервисе Банки.ру.

Драгоценные металлы

Совершение операций возможно с золотом, серебром, платиной и палладием. Прибыль складывается из роста курсовой стоимости драгоценных металлов. Есть также обезличенный металлический счет — на нем отражается принадлежащий клиенту драгоценный металл в граммах, но без сведений о номере слитков, пробе, производителе. То есть вкладчик может покупать и продавать металл, но не получать слитки на руки. По такому счету можно получать прибыль из роста курсовой стоимости, а также проценты.

Недвижимость

Средства можно вложить и в покупку недвижимости. В дальнейшем можно, например, получать пассивный доход (сдавать помещение в аренду) или выгодно перепродать. Также это вложение зачастую помогает спасти деньги от инфляции.

Акции и облигации

Все это — инвестиционные ценные бумаги, но с разным механизмом действия. Покупая акции, инвестор приобретает долю в компании и получает право на часть ее прибыли (дивиденды). Также акции можно выгодно продать, дождавшись роста их стоимости.

Облигации — это, по сути, долговая расписка. Инвестор, покупая облигацию, дает деньги в долг компании или государству, получая проценты.

Акции могут быть выгоднее облигаций в долгосрочной перспективе. При этом облигации — менее рискованный инструмент для вложений.

ПИФы

Паевые инвестиционные фонды — это форма коллективных инвестиций, при которых инвесторы являются собственниками долей в имуществе фонда. ПИФ — это вид доверительного управления средствами граждан, при котором управляющая компания покупает ценные бумаги на их средства.

С какой суммы можно начать инвестирование

Сегодня инвестиции можно начинать с любой суммы. На бирже есть акции, стоимость которых исчисляется несколькими копейками. При этом существует понятие «лот» — это то количество ценных бумаг, которые можно купить или продать за одну операцию. Лот кратен десяти. Он может состоять из 1, 10, 100, 1 000 или даже 10 000 акций.

— Первоначальный объем инвестиций каждый определяет для себя самостоятельно. Но есть несколько правил, которых стоит придерживаться. Стоит учитывать, что это не должны быть последние ваши средства. К инвестициям нужно переходить, создав подушку безопасности, которая позволит пережить какое-то время в случае потери основного источника дохода, — говорит Богдан Зварич. — При этом лучше, если потеря первоначальной суммы инвестиций будет чувствительна для инвестора: тогда отношения к вложению денежных средств будет более ответственным. Одним из методов инвестиций при создании долгосрочного портфеля может быть ежемесячное вложение определенной доли от зарплаты, которая комфортна для инвестора и не оказывает сильного влияния на его потребительские возможности.

Доходность и риски инвестиций

Инвестиции имеют два параметра — риск и прибыль. Чем выше риск инвестиций, тем, как правило, выше их доходность. Так, вклады, в отличие от акций, считаются способом инвестирования с низким риском, но и доход они приносят небольшой. Ценные бумаги могут показать хороший рост, но чаще всего — в долгосрочной перспективе. Кроме того, риски по ним выше.

Инвестору следует понять, к какому типу по степени риска он себя относит: агрессивный, умеренный или консервативный. Исходя из этого — формировать портфель, определять модель поведения на рынке и собственный уровень доходности и риска.

Для снижения риска можно прибегнуть к диверсификации — включать в портфель разные классы финансовых инструментов, например акции и облигации, а также различные финансовые инструменты одного вида — акции нескольких компаний.

Как начать инвестировать

1. Поймите, зачем вам нужны инвестиции.

Определите свою цель — купить новую квартиру, получать ежемесячный доход, накопить на отпуск, сберечь свой капитал от инфляции. От этого будет зависеть ваша стратегия на рынке.

2. Изучите, как работает рынок, разберитесь в инструментах.

При разработке инвестиционной стратегии следует изучить инструменты для работы на фондовой бирже. Подобрать их можно на Банки.ру.

3. Определите, как сильно вы готовы рисковать.

Можно ответить на несколько вопросов вариантами «полностью согласен» (1 балл), «скорее согласен» (2 балла), «скорее не согласен» (3 балла), «полностью не согласен» (4 балла).

- Инвестирование слишком сложно для понимания.

- Комфортнее разместить деньги на вкладе, чем в акциях.

- Когда слышу слово «риск», на ум сразу приходит ассоциация «убыток».

- В инвестировании сохранить деньги важнее, чем заработать.

Результат до 9 баллов говорит о том, что вы консерватор и почти не склонны к риску. До 16 баллов — умеренный инвестор, от 17 и выше — агрессивный инвестор, готовый рисковать.

Собрали главные страшилки про биржу. И знаете что? Не бывает дыма без огня.

4. Подумайте, на какой срок вы готовы вложить деньги.

5. Сформируйте стартовый капитал, определите, сколько вы готовы направить в инвестиции.

6. Выберите брокера.

Решите, через какую компанию вы будете покупать ценные бумаги. Подобрать брокера можно с помощью сервиса Банки.ру. Изучите тарифы, размер активов, рейтинги, почитайте отзывы клиентов, а также посмотрите, сколько приветственных бонусов вам могут дать.

7. Составьте стратегию.

Определите, во что вы будете вкладываться: ценные бумаги, вклады, недвижимость, драгметаллы, валюта. Если выберете ценные бумаги, решите, из чего будет состоять ваш портфель, сколько в нем будет акций и облигаций, каких компаний. Стратегия зависит от того, как сильно вы готовы рисковать.

Стабильно добиваться инвестиционных целей можно, подобрав надежные стратегии вложения средств на фондовом рынке. Разберемся в многообразии вариантов, как действовать на бирже.

8. Начинайте инвестировать.

На сайте Банки.ру есть раздел для начинающих инвесторов, в котором можно найти варианты, как сохранить и приумножить свои деньги, вложив их в облигации, акции, биржевые паевые инвестиционные фонды и альтернативные активы. А также сможете подобрать брокера для открытия ИИС.

Кроме того, на Банки.ру есть раздел с обучением — несколько уроков помогут вам разобраться в теме инвестиций.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Источник https://iklife.ru/investirovanie/investicii-ehto-chto-takoe-i-kakie-byvayut-vidy.html

Источник https://bankstoday.net/last-articles/chto-takoe-investitsii-prostymi-slovami-o-pribylnom-dele

Источник https://www.banki.ru/news/daytheme/?id=10967261