Способы инвестирования

Первое, что необходимо сделать желающему вложить деньги — определиться с целями и задачами. Если расчет идет на сохранение средств, подходят одни проекты, для тех. кто желает увеличить количество денег или получать постоянный пассивный доход, придется обратить внимание на иные способы инвестирования.

Поэтому, прежде чем рассматривать конкретные примеры, потребуется разобраться в видах инвестирования и их отличиях. Только после этого, поняв, какой из вариантов лучшим образом отвечает поставленным целям, можно выбирать, куда вложить деньги.

Категории способов инвестирования

Инвестиции разделяются по нескольким основным параметрам:

- объектам вложения;

- срокам инвестирования;

- уровню риска;

- ликвидности.

Объекты инвестиций

Основная классификация, позволяющая определить, во что именно вкладывается конкретный инвестор

- спекулятивные — акции предприятий, валюта и другие объекты, приносящие прибыль при продаже после увеличения стоимости;

- финансовые — инструменты финансового рынка, приносящие прибыль за счет совершения биржевых операций;

- реальные — недвижимость, иные материальные ценности, вложения в бизнес или выкуп авторского права;

- венчурные — инвестиции в потенциально успешные проекты и стартапы.

Каждый вид инвестиций имеет свои особенности и требует совершенно разного подхода.

Срок вложений

Вкладывая деньги, инвестор изначально рассчитывает на определенный срок отдачи. По этому показателю инвестиции разделяются на:

- краткосрочные — с ожиданием результата в течение года;

- среднесрочные — время отдачи 1-5 лет;

- долгосрочные — расчет на получение результата в течение периода от 5 и более лет.

Начинающие инвесторы с небольшими суммами вложений часто выбирают первый вариант — им необходимо быстро вернуть вложенные деньги, чтобы снова инвестировать их в другие проекты. Инвесторы с большим и средним капиталом имеют возможность не ограничиваться одним типом вложений и выбирают несколько вариантов с разными сроками отдачи.

Кроме перечисленных видов есть и аннуитетные инвестиции. Подобный вид вложений позволяет инвестору получать регулярную прибыль, которая может быть фиксированной или зависит от определенных обстоятельств.

Уровень риска и доходность

Эти два понятия взаимосвязаны — чем выше ожидаемый доход по инвестициям, тем выше и риск потерять вложенное. Желательно по возможности распределять средства в проекты, уровень риска которых различается на:

- малый — консервативные вложения в депозиты и ценные бумаги, доход по которым зафиксирован;

- средний — умеренный риск и такой же уровень дохода дают акции, недвижимость, некоторые другие объект;

- большой — агрессивное высокодоходное инвестирование в объекты, стоимость которых во многом зависит от колебаний рынка.

В качестве риска выступает вероятность потери капитала, упущенная выгода, неполучение ожидаемых доходов. Но и возможная прибыль от высокорискованных инвестиций может значительно превышать доход, полученный от консервативных видов.

Ликвидность активов

Очень важный для рынка показатель. Зависит от того, насколько быстро удается реализовать актив. По уровню ликвидности инвестиции делятся на:

- высоколиквидные — востребованные активы с быстрой реализацией, на которые всегда можно найти покупателя, отличаются минимальным уровнем риска;

- низколиквидные — объекты с длительной реализацией и медленным изменением цены, при срочной продаже могут привести к потерям;

- неликвидные — активы с долгой реализацией, стоимость при продаже может быть как меньше, так и больше первоначальной.

К неликвидным активам не обязательно относятся те, которые не принесут прибыль. К примеру, недвижимость класса премиум постепенно растет в цене, но быстро найти покупателя такого объекта с получением прибыли от вложенного, достаточно сложно.

Куда вкладывать деньги

После того, как будут определены цели инвестирования, можно выбирать конкретные объекты. Для частных инвесторов доступны множество вариантов вложений, но некоторые из них следует сразу отбрасывать, если у человека нет соответствующих знаний. Вложения в антиквариат, филателию или какие-то еще более оригинальные способы способны принести выгоду, но только в том случае если человек является действительно специалистом и разбирается в предмете. Иначе деньги будут потрачены зря. Поэтому на первых этапах лучше выбрать то, что проверено временем и доступно каждому, кто желает инвестировать деньги.

Накопительные счета и банковские вклады

Классический метод получения дохода. Банковские вклады — наименее рискованный актив. Депозиты надежны, но их годовая ставка длительное время практически равна или слегка перекрывает уровень инфляции. Потому их можно рассматривать только как способ сохранения, а не приумножения капитала. Если этот показатель, предлагаемый банком, выше, чем в других финансовых учреждениях, следует рассмотреть положение самого банка, возможно за счет привлечения новых вкладчиков он пытается поправить свое положение. Банки второго эшелона могут предлагать повышенные ставки, но в этом случае существует риск санации Центробанка и отзыва лицензии. В этом случае вкладчики получают возврат суммы вкладов, но не более 1,4 миллиона рублей.

Вклады в валюте приносят еще меньший процент, а в европейских банках эти показатели еще ниже. Поэтому такой вид вложений вообще не стоит рассматривать в качестве инвестиции.

Схожий вид вкладов — накопительные счета. В зависимости от условий (суммы вложения, вариантов закрытия счета, возможности забрать деньги) процентная ставка колеблется, но также редко превышает инфляционные процессы. Сейчас накопительные счета предлагают не только банки, но и страховые компании. В каждом случае надо рассматривать конкретную ситуацию.

Недвижимость

Второй по востребованности в России способ инвестирования. Подобные вложения по степени надежности уступают банкам, но способны принести большую прибыль. Однако высокий уровень вхождения в рынок является препятствием для большинства желающих приобрести такие активы.

Удобство таких вложений в том, что они способны приносить пассивный доход в случае передачи жилья в аренду. Второй вариант подходит для краткосрочных инвестиций с высокой отдачей и заключается в покупке квартиры на стадии котлована, и перепродажи объекта после окончания строительства. Однако оба варианта имеют свои минусы.

В первом случае потребуется подготовить квартиру в сдаче: приобрести мебель, бытовую технику, сделать ремонт. После этого необходимо найти арендаторов, а затем и отслеживать как состояние квартиры, так и своевременности платежей. Если арендная плата будет превышать суммы, выплачиваемые по ипотеке, недвижимость может покупаться и при минимальных вложениях в первоначальный взнос за счет банковского кредита. Такой способ хорош тем, что кроме ежемесячного дохода сам актив будет приносить и потенциальную прибыль, постепенно поднимаясь в цене.

Во втором варианте риск заключается в том, что объект не будет достроен, если у компании-застройщика не хватит на это финансовых или материальных ресурсов. Поэтому при таком варианте потребуется тщательная проверка истории застройщика и его бухгалтерской отчетности.

Еще один, пока мало распространенный в России вариант вложения в недвижимость — покупка номера в апарт-отеле. Он подходит для тех, кто не желает брать на себя управление недвижимой собственностью. Апарт-отели работают как гостиницы, управление которыми ведут специализированные компании, а собственниками каждого номера являются частные или юридические лица. Они отвечают за наполняемость номеров, рекламу, ремонт зданий и пр. Инвесторам предлагается несколько программ с определенным процентом доходности.

В последнем случае риски не слишком велики, а доходность превышает уровень депозитов. К тому же апарт-отели строятся в местах с высокой проходимостью и развитой инфраструктурой, как социальной, так и транспортной. Поэтому со временем рост стоимости такого актива обязателен.

Облигации

Облигациями называются выпускаемые компаниями или государством ценные бумаги, по которым эмитент (тот, кто их выпустил) обязуется выплатить через оговоренное время сумму, затраченную инвестором, вместе с определенными процентами. Выпуск облигаций можно сравнить с заимствованием денег под расписку, где облигация и является аналогом такой расписки.

Существует несколько видов облигаций:

- государственные — наиболее безопасные невыплата по обязательствам может наступить только при объявлении дефолта или в других кризисных обстоятельствах;

- муниципальные — выпускаются органами местного самоуправления, средства поступают в местный бюджет;

- корпоративные — облигации коммерческих компаний, условия выпуска зависит от рейтинга и положения предприятия;

- еврооблигации — выпущенные за рубежом ценные бумаги, оплачиваются в евро или долларах и используются как альтернатива банковским валютным вкладам.

Выпускаются обеспеченные и необеспеченные облигации. Первые более надежны, при покупке вторых риски по возврат средств несет инвестор, ему необходимо проверять репутацию и кредитный рейтинг заемщика.

Объем дохода инвестора зависит от купона — величины выплат по облигациям, и изменении стоимости ценной бумаги. Купон выплачивается либо раз в квартал, либо раз в полгода. Если выплаты не производились, сумма купонов накапливается и выдается инвестору при продаже облигации эмитенту.

Сумма, получаемая по купону, привязывается к номинальной стоимости ценной бумаги. Цена облигации после выпуска постепенно изменяется и ее можно продать как дороже, так и дешевле изначальной стоимости. Погашается займ в день, указанный при выпуске.

Облигации привлекательны фиксированным доходом, превышающим прибыль от банковских депозитов. Особой надежность отличаются государственные бумаги и облигации голубых фишек (компаний, входящих в список особо надежных).

Ценные бумаги других эмитентов способны принести большую прибыль, но они и более рисковые. Облигации, приносящие десятки процентов, называются “мусорными” и имеют низкий рейтинг.

Этот способ инвестирования подходит для желающих иметь гарантию возврата вложенных средств и средний доход. Приобрести их можно через открытие брокерского счета или индивидуального инвестиционного счета.

Акции

Инвестиции в ценные бумаги осуществляются для получения дохода выше среднерыночного. Они обладают большей степенью риска, чем облигации или депозиты в банках.

Владельцы акций могут рассчитывать как на их перепродажу при увеличении стоимости, так и на выплату дивидендов. Размер (и возможность получения) зависят от финансового состояния предприятия, из выпустившего и решения собрания акционеров. Собрание может принять решение не выплачивать дивиденды, в этом случае собственник ценных бумаг не получают прибыли за определенный период.

Выпускаются привилегированные и обычные акции. Основная разница между ними в порядке получения дивидендов. Кроме того, обладание акциями позволяет принимать участие в участии в собраниях акционеров.

Акции рассматриваются как один из способов долгосрочного инвестирования, но можно использовать их и для краткосрочных вложений. В последнем случае расчет идет не на получение дивидендов, а на продажу ценных бумаг дороже, чем они были куплены.

ПИФ-ы и ETF

ПИФ-ы (или паевые инвестиционные фонды) — финансовые организации, приобретающие облигации или акции за счет вкладчиков. Каждый из ПИФ-ов составляет разные портфели, в которые отличают по каким-либо параметрам. К примеру, в портфеле могут быть ценные бумаги только голубых фишек или представителей конкретной отрасли.

Доход от участия в ПИФ-ах — один из способов инвестирования с расчетом на доход больше среднего. Это инструмент (в случае с фондами открытого типа) высокой ликвидности, который можно продать в любое время. Продавать паи закрытых фондов можно только по окончании срока инвестирования. Есть и интервальные фонды, чьи паи продаются в периоды, указанные при заключении договора.

Доходность от пая определяется успешностью деятельностью ПИФ-а и выгодностью выбранного портфеля. Заранее определить прибыльность таких инвестиций невозможно.

ETF похожи на ПИФ-ы по способу работы — здесь также можно вложиться в группу компаний или отрасли. Но они более выгодны из-за того, что их комиссия ниже.

Драгоценные металлы

Инвестиции в драгметаллы — не покупка их в реальности, а вложения в “металлические” счета. Покупка реальных слитков, монет или изделий невыгодна, так как требует уплаты НДС и оплаты хранения металла. Обезличенные металлические счета этих недостатков не имеют.

Прибыль от таких вложений зависит от роста стоимости золота, палладия платины, серебра или другого выбранного металла. Со временем их цена неизменно повышается, но точно предугадать, когда и насколько изменится стоимость, достаточно сложно. В качестве краткосрочных инвестиций этот инструмент подходит слабо, но для вложений на длительную перспективу его выгодно иметь в инвестиционном портфеле.

Венчурные фонды и стартапы

Варианты, подходящие для тех. кого интересуют высокорисковые проекты с потенциально такой же высокой прибылью. Можно вложить деньги как в стартап обещающий высокие проценты, так и в фонд, поддерживающих подобные направления. Теоретически такие инвестиции способны приносить 100 и более процентов прибыли. Однако нет никакой гарантии в том, что вложенные деньги не пропадут. По оценкам аналитиков в плюс выходят не более 2-3 из десятка таких проектов.

Есть и иные способы вложения денег, но они или менее доступны для начинающих инвесторов или требуют специальных знаний. А перечисленные методы доступны любому, поэтому в первые инвестпортфели следует включать именно их.

Выбираем срок инвестирования: один или три года?

Можно ли заработать на покупке акций, пробыв их владельцем, например, год?

Да, причём даже быстрее — именно этим и занимаются трейдеры. Но если речь идёт не о трейдинге?

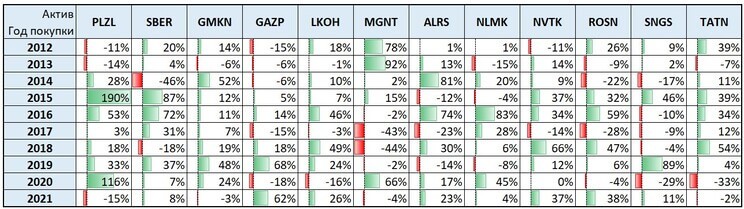

В целом можно, но есть вероятность, что через год купленная акция, даже если её выбор был оправдан фундаментальным анализом, будет стоить дешевле, чем в момент покупки. Рассмотрим на примере голубых фишек, как часто за последние десять лет цена на эти бумаги показывала падение за период в один год и за период в три года.

Преимущество голубых фишек в том, что акции этих компаний являются самыми ликвидными и их всегда можно быстро купить или продать на Московской бирже. Конечно, это зависит от количества акций, которые вы планируете покупать или продавать, но чаще всего проблем возникнуть не должно.

Расчёт

Акции не всех компаний из текущего Индекса голубых фишек Московской биржи торговались на ней в последние десять лет, некоторые появились на Московской бирже позже. Поэтому мы будем рассматривать только двенадцать из них.

Для расчёта разницы в годовых ценах возьмём период длиной в год, с января года покупки по январь следующего года, и посмотрим, какой результат показали бы отобранные нами бумаги.

Из этого списка каждая бумага за последние десять лет хоть раз показывала снижение цены на годовом периоде. А в среднем из десяти лет три с половиной года оказались убыточными.

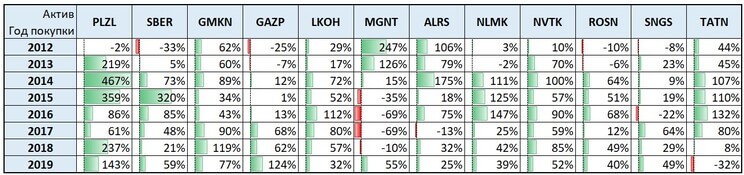

Изменится ли картина, если срок вложения будет уже не один, а три года? Алгоритм такой же — сравниваем цены с января года покупки по январь третьего года владения. За прошедшие десять лет таких периодов наберётся меньше, чем годовых, поэтому в новой таблице строк меньше.

В случае с бо́льшим сроком (три года) в списке появились компании, у которых не было ни одного убыточного трёхлетнего периода. Среднее количество убыточных периодов стремится к одному из восьми.

Расчёт для других месяцев покупки

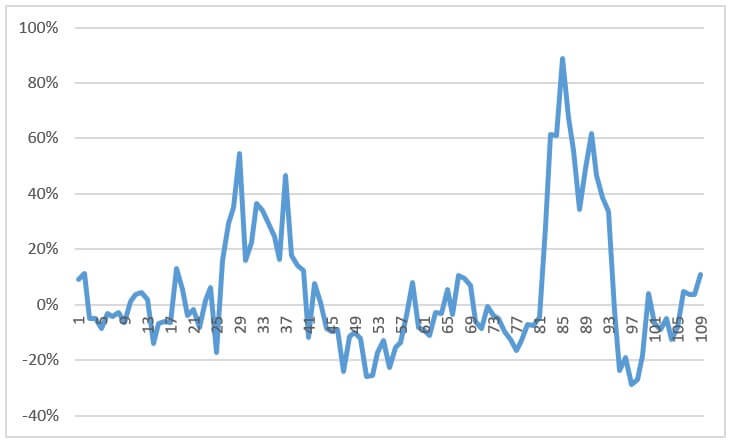

Может показаться, что январь не самый лучший месяц для инвестиций, нужно просто выбрать другой месяц, и картина изменится. Чтобы это проверить, возьмём одну бумагу из списка и посчитаем, насколько изменится процент убыточных периодов для вложений, если покупать акции в другие месяцы.

Результат будем рассчитывать так же — по ценам бумаги «Сургутнефтегаза» (SNGS), но теперь возьмём каждый месяц за последние десять лет и посмотрим расчёт для каждого из них.

Для десятилетнего периода получилось 49 периодов из 109, когда цена за год выросла. Это около 44% случаев, а в оценке только по январским покупкам результат для этой бумаги был равен 50%. Можно сказать, что при более подробном расчёте получается даже более негативная статистика.

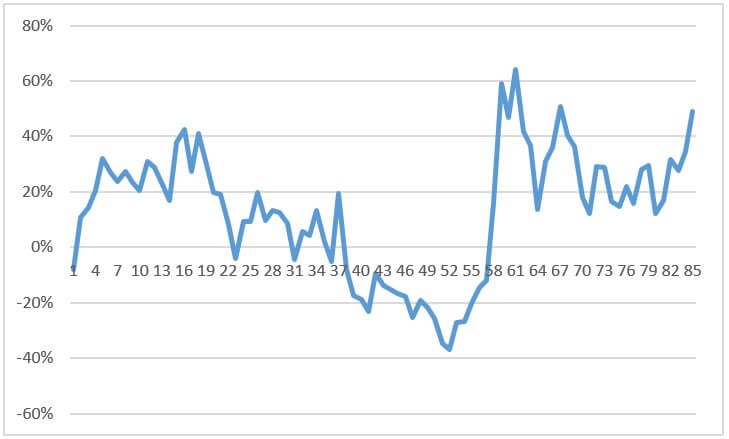

Какие результаты будут для трёхлетнего периода владения акциями?

Для трёхлетнего владения бумагой получился 61 прибыльный период из 85. По сравнению с шестью удачными периодами из восьми этот результат тоже чуть хуже, но, если сравнивать с годовым владением, всё-таки чаще даёт положительный результат инвестирования — в 71% случаев.

Продать или подождать?

Если вы не занимаетесь трейдингом и не планировали покупку ценной бумаги под какое-то конкретное событие, которое может поспособствовать росту цены бумаги, то вам, скорее всего, будет выгоднее сохранять ценную бумагу в своём портфеле дольше одного года.

Если вы только начинаете инвестировать и купленные недавно ценные акции показывают убыток, подождите. Как видно на примере разобранных в этой статье бумаг, убыток на коротком периоде появляется с высокой вероятностью. И иногда ожидание — лучшее, что можно сделать.

Справка

- Акции «Сургутнефтегаза» (SNGS) — ISIN = RU0008926258.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Хочу инвестировать. Вложить всю сумму сразу или лучше по частям?

Около месяца изучаю инвестирование. Прошел несколько курсов, в том числе в Тинькофф-журнале. Примерно сформировал баланс портфеля, осталось наполнить его капиталом.

Возник вопрос, как лучше — вложить всю сумму сразу или по частям? Советуют по-разному. Кто-то говорит, что лучше инвестировать порциями ежемесячно — для усреднения. Другие говорят, что лучше все сразу.

Может, это зависит от суммы? И если стоит дробить, то на какой период?

Большинство инвесторов создают капитал постепенно: регулярно инвестируют деньги небольшими порциями. Например, это может быть 10—20% дохода каждый месяц.

Как я понял, у вас другая ситуация: уже есть крупная сумма, и вы хотите ее вложить. Возникает дилемма: можно инвестировать все сразу, а можно сделать это постепенно — разделить капитал на части и вложить их одну за другой. Давайте разбираться, что лучше сделать с имеющейся крупной суммой.

Я исхожу из того, что у вас нет кредитов и есть финансовая подушка на несколько месяцев жизни. Вы инвестируете минимум на несколько лет и знаете, зачем это делаете и на какой риск готовы идти.

Стоит ли вкладывать все деньги сразу

Предположу, что средства, которые вы хотите вложить, хранятся в виде наличных, на текущем счете или депозите. Можно сказать, что ваш инвестиционный портфель пока на 100% состоит из денежных средств. Риск минимальный, но либо капитал не приносит дохода и обесценивается из-за инфляции , либо доходность едва компенсирует инфляцию.

Чтобы рассчитывать на потенциально более высокую доходность, надо вложить деньги в более выгодные активы — облигации и акции. Инвестировать сразу всю сумму страшно: вдруг на фондовом рынке что-то случится и портфель пострадает. Однако в среднем это более выгодный подход.

Специалисты инвестиционной компании Vanguard уже изучали, стоит ли разом инвестировать крупную сумму или лучше разделить ее на несколько частей и вкладывать постепенно. Они проверяли это на примере рынков США, Великобритании и Австралии с разными инвестиционными портфелями.

Оказалось, что в большинстве случаев выгоднее было инвестировать все деньги сразу, а не постепенно. В среднем рынок чаще растет, чем падает, поэтому лучше побыстрее инвестировать, чтобы капитал мог работать. Постепенное вложение работало лучше только во время серьезных кризисов и коррекций — около 30% времени.

Подпишитесь на Инвестник — рассылку для инвесторов, и получайте письмо с главными новостями каждый понедельник

А если все-таки постепенно

Если вы будете инвестировать большую сумму по частям, вы не устраните риск полностью — так он просто переносится на будущее и поэтому ощущается слабее. Рано или поздно вы вложите всю сумму в ценные бумаги, и, когда случится кризис, инвестиционный портфель подешевеет. Но инвестировать постепенно психологически проще, пусть в среднем это менее выгодно.

Ларри Сведроу, автор и соавтор 16 книг об инвестициях, в статье для CBNews.com пишет:

«If you are so risk averse that you would not invest if you were forced to choose between investing a lump sum or not at all, DCA becomes the lesser of evils».

В переводе это звучит примерно так:

«Если вы настолько избегаете риска, что, выбирая между “инвестировать все сразу” и “вообще не инвестировать”, откажетесь от вложений, то инвестировать капитал по частям — меньшее из зол».

Если решите вкладывать имеющийся капитал постепенно, не стоит делить его на слишком много частей. При таком подходе специалисты Vanguard советуют инвестировать все деньги максимум в течение года.

Компромиссный вариант — вложить значительную часть суммы сразу, а оставшиеся деньги — постепенно. Например, можно разом инвестировать 50% накопленных средств, а оставшиеся 50% вкладывать по 10% в течение следующих пяти месяцев. Или инвестировать треть суммы в первый месяц, треть — во второй и остаток — в третий месяц. Или можно за один раз сформировать менее рискованную облигационную часть портфеля, а в акции инвестировать постепенно.

Те деньги, которые вы временно не вкладываете, стоит разместить на банковских депозитах или накопительных счетах, а не держать наличными или на текущем счете. Так деньги в ожидании своего часа принесут хоть какой-то доход, и постепенно вы будете перекладывать их в ценные бумаги. Помните, что лимит страхования вкладов и счетов — 1,4 млн рублей на одного человека в одном банке.

А вдруг проблема в портфеле

Если вы боитесь, что вложите все деньги сразу и после этого рынок упадет, возможно, ваш портфель слишком рискованный. Стоит уменьшить долю акций и увеличить долю надежных облигаций, выпущенных органами власти или крупными прибыльными компаниями.

В среднем облигации менее рискованны, чем акции: цена меньше колеблется, а доходность более предсказуема. Портфель, значительную часть которого составляют надежные облигации, меньше пострадает в кризис, чем портфель, почти полностью состоящий из акций. Правда, его потенциальная доходность ниже.

Советую еще раз обдумать распределение активов в портфеле, а также помнить о диверсификации. Портфель не должен вас беспокоить — у него должен быть приемлемый для вас уровень риска.

Кратко

С точки зрения доходности имеющуюся крупную сумму лучше инвестировать сразу. В среднем это выгоднее: рынки чаще растут, чем падают.

Если ориентироваться на психологию, а не на статистику, то при постепенном вложении крупной суммы риск ощущается меньше. Компромиссный вариант — вложить значительную часть суммы, например половину, сразу, а оставшуюся часть — постепенно за несколько месяцев.

Если опасаетесь вкладывать всю сумму сразу, возможно, вы выбрали слишком рискованное распределение активов в портфеле. В таком случае стоит уменьшить долю акций и повысить долю облигаций надежных эмитентов — будет не так страшно.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

По математике лучше вложить все сразу. По психологии — тут индивидуально, неопытному инвестору который обвалов рынка на своей шкуре еще не опробовал может быть комфортней иметь подушку.

Andy, подушка и так обязательна, об этом в начале статьи сказано

Максим, мне вот не нравится этот термин: Обязательство, обязан, обязательно

в моём понимании его стоит употреблять когда без чего то обязательного в принципе невозможно начать что то делать или это связанно с «Жизнью и смертью или долгом или родственными отношениями)

В инвестиционном плане я бы заменил ваш термин на «Крайне желательно» в начале сформировать подушку безопасности, а уже затем инвестировать. а Ещё лучше такая схема:

1) Подсчитать личную бухгалтерию

2) Внести правки в личную бухгалтерию (Принцип сохранения расходов и увеличения доходов)

3) Избавиться от долгов

4) Сверить личную Бухгалтерию

5) Сформировать подушку

6) Инвестировать

Павел, крайне желательно инвестировать, а иметь подушку обязательно

Максим, Я исхожу из самого смысла термина, существовать можно и без неё (подушки) — другое дело, что это не целесообразно как минимум. Скажем так, я не могу вам сказать что допустим подушка безопасности важнее того чтобы покушать сегодня и набраться сил, хотя так или иначе в определенные моменты она могла бы помочь вам с обязательными расходами.

В вашем понимании добавлено некоторое расширенное понятие, некое Ваше внутреннее правило. Я его ни в коем случае не оспариваю и наоборот с вами согласен о важности, формирования «подушки», но такой термин к нему применить не могу.

Павел, суть в том, чтобы сегодня отказаться от необязательных трат и отложить деньги, чтобы при наступлении неблагоприятных событий не вылететь в трубу.

Каждый, конечно, сам решает, но доказано, что иметь такой запас денег обязательно. Иначе вы залезете в долги в лучшем случае.

Максим, вот посмотрите, я ни в коем случае не призывал отказываться от формирования «подушки» и о её значимости.

Мне не понравилась исключительно формулировка и контекст:

«Andy, подушка и так обязательна, об этом в начале статьи сказано»

В вашем же изначальном ответе из контекста и формулировки выходит, что Без «подушки» без подушки безопасности инвестировать нельзя, т.к. она обязательна.

В моей формулировке, отсутствие Фин «подушки» не целесообразно, но и без этого можно инвестировать.

Поясню подробнее: Если всё таки учитывать более нескольких факторов в анализе, то получится при варианте: «Нельзя инвестировать, без подушки, т.к. она обязательна.»

Это Приведёт к пустой потере времени, на момент пока формируется подушка. Т.к. Изучение этого вопроса в теории — не даст вам результатов, вам необходима сумма, хоть и самая низкая, чтобы изучать вопрос, набить шишки на условно «Копейках» иначе вы просто теряете свою мотивацию и драгоценный опыт который вы могли бы получить за это время

Так например среднестатистический человек с ЗП 30000, обязательными расходами в 20000, без долгов и вкладов.

накопит на свою подушку = 30000 * 6 = 180000 условно за 18 месяцев. или же может, в течении первых 6 месяцев сформировать 30000(как правило минимальная сумма, для того чтобы отключить различные доп платежи брокеру за обслуживание) на инвестиционном счете (30000 на подушке) и продолжать копить подушку и целый год изучать рынок на практике.

Каких в итоге можно будет достич результатов:

1) Пройдёт 1 год инвестиций с практикой

2) Будет уплачена и понятна комиссия которая будет выплачена Брокеру

3) Сформируется представление какие комиссии и платежи ещё были скрыты при осуществлении Брокерской деятельности

4) Будет ясна политика пополнения счёта, в конечном итоге придёте к тому что пополнять ежемесячно свой инвестиционный счёт — не целесообразно, лучше в 2 — 3 месяца 1 раз

5) Будет ясна картина с купленными ЦБ за год (отслеживать свой портфель гораздо более интереснее и полезнее нежеле просто думать что я куплю доллар в 2000г и продам в 2014г, т.к. я виж это всё на графике)

6) Будет представляться картина, какой портфель будет наиболее сбалансированным по риску и доходности, на примере купленных ценных бумаг.

7) Если в портфеле есть акции, придёт мысль о том, что Компания акционер зачастую делится своей отчётностью акционерами персонально. Вы пройдётесь по самым распространённым граблям и изобретёте самые простые велосипеды, не рискуя крупной суммой.

Вы пройдётесь по самым распространённым граблям и изобретёте самые простые велосипеды, не рискуя крупной суммой.

Ну и тд.

А теперь представьте, что у вас нет года на подготовку, и вы бездумно пополняете свой инвест счёт каждый месяц после формирования «копилки» и принимаете решения в слепую(или основанные исключительно на теории) не пройдя ни один раз годовой цикл целиком.

PS: При этом, я не в коем случае не умоляю того, что иметь собственные резервы на неблагоприятную полосу полезно. — Это действительно так.

PS2: Теперь посмотрите сколько набирают развёрнутые сообщения с примерами и фактами положительных отзывов и сравните их с теми кто пишет 2 строчки не разобравшись до конца и не объяснив ни капли.

PS3: А так же посмотрите скольких же людей негативно зацепил мой комментарий по поводу того, что я бы не использовал вашу формулировку, а изложил бы это несколько иначе.

PS4: По поводу того что в статье сказано что «подушка» обязательна — это не так, в статье дана ссылка на прошлогоднюю статью от 20.08.18, где сказано что она обязательна.

Павел, Начну с конца.

Автор написал

Я исхожу из того, что у вас нет кредитов и есть финансовая подушка на несколько месяцев жизни

То есть это само собой разумеющееся. Если бы прошли курс инвестирования, вы бы это знали.

Не обращайте внимание на рейтинг сообщений, не для этого пишем. Он другую роль выполняет.

Я прекрасно понимаю вашу позицию. Действительно, намного веселее покупать акции, которые за короткий промежуток времени могут взлететь, и даже облигации, которые дают высокую доходность, чем открывать скучный предсказуемый вклад в банке.

Действительно, ситуация может сложиться в этом случае так, что инвестирование окажется наиболее выгодным способом увеличить капитал.

Но может быть всё по-другому. Поэтому как бы весело ни было покупать акции Apple по 200 некоторое время назад, всегда нужно понимать, что крупная сумма может понадобиться в любое время, в том числе когда они бы стоили по 175. И диверсификация — не панацея, я здесь привёл условный пример на конкретной бумаге. Тогда получится, что наш инвестор останется без акций и части денег.

Полтора года ждать, конечно, долго, но за это время можно изучить систему и выбрать стратегию, в том числе инвестиционный профиль

Можно, конечно, выделить некую сумму, с которой вам не жалко расстаться, и внести её на брокерский счёт, чтобы его потестировать. Но это не инвестиция.

В итоге получается, что инвестировать на долгосрок наиболее эффективно и безопасно, а подушка позволит не выводить деньги в неблагоприятное время.

Максим, Продолжаю.

«Полтора года ждать, конечно, долго, но за это время можно изучить систему и выбрать стратегию, в том числе инвестиционный профиль»

Полтора года — это в примере если вы откладываете 33% от доходов, для большинства людей % гораздо ниже. Соответственно сроки увеличатся.

Постараюсь привести вам пример:

Есть некий начинающий астроном, он может 5 лет учиться, изучать теорию, читать книжки, журналы и ни разу не посмотреть в в профессиональный или обычный телескоп

И есть второй начинающий астроном, он может месяц из этого времени посмотреть в прибор на небо, выяснить тонкости и подтверждения теории на практике и затем с более глубоким смыслом продолжить изучать теорию

Кто из них раньше или вероятнее всего сможет открыть что то новое, доработать телескоп или разработать новый способ изучения?

Или давайте так, у вас есть дети?

Что вы больше для них предпочтёте?

— Рассказывать об каком нибудь виде спорта на протяжении скажем месяца?

или

— Дадите детям сыграть в этот вид спорта хотябы разок, попутно рассказывая правила игры?

Вот ещё пример:

Вы хотите построить дом, вы будите читать всё о домах, фундаменте, о расходных материалах получать другими способами информацию

Или всё таки на каком то этапе решите что пора хотябы Туалет или лестницу на даче или в деревне смастерить?

Попробуйте представить как вы мастерите скажем эту лестницу и попутно приходится решать массу мелких вопросов: как сделать разметку, с какого угла мерить, какой должен быть зазор и должен ли он быть вообще, как выпилить необходимый уступ для ступеньки, чем покрыть материал для того чтобы он не испортился. А может вы и вовсе поймёте что мастерить даже лестницу — чрезвычайно сложно и вам нужно чтобы пол работы сделал за вас кто то другой.

Суть в том, что большинство из нас всё равно смогут что то понять или разобраться только в том случае если пройдут хотябы малую часть через Грабли и Велосипеды и падения и пусть лучше они будут не столь существенными чем огромными и большими.

То есть применяя практику категоричного Табу без фин «подушки» и её размера скажем в 6 месяцев, вы откладываете получение РЕАЛЬНОГО опыта на минимум год, а скорее всего около 2-3 лет, ато и более.

Скажите у вас останется тот самый энтузиазм для того, чтобы спустя это время по сути только начать что то делать?

Так же скажите вы и в праду будите несколько лет только читать обо всяких вложениях?

Я думаю, что в конечном итоге вы потеряете больше чем могли бы приобрести(я в плане опыта, мотивации, о количестве ошибок и выводах из них) ведь после этого срока вы так же будите совершать те же самые ошибки, не смотря на 3-летный теоретический стаж.

PS: Конечно в конечном итоге вы можете прийти к выводу, что фин «подушку» иметь именно для вас — Обязательно. Вот тогда я к этому выводу и терминологии, ни в коем случае не придерусь. Но именно этот вывод полученный самостоятельно(эта ошибка) и приведёт вас в итоге к успеху.

Источник https://www.klerk.ru/materials/2020-10-30/sposoby-investirovaniya/

Источник https://journal.open-broker.ru/investments/vybiraem-srok-investirovaniya/

Источник https://journal.tinkoff.ru/ask/all-in-or-not/