Что такое маржинальная торговля, или торговля с плечом

Маржинальная торговля на бирже или торговля с плечом — операции, совершаемые трейдерами на суммы, превышающие имеющиеся в наличии на их счету. Такие сделки производятся тогда, когда это предусмотрено договором. С одной стороны, клиент получает возможность заработать больше, чем обычно, с другой — за предоставление займа брокер взимает определенный процент или дополнительную комиссию.

Маржинальная торговля — примеры

Инвестор считает, что котировки акций Газпрома должны вырасти. Тогда «01» марта 2021 года он принимает решение купить 100 ценных бумаг этой компании по цене 220 рублей за штуку, причем половина требуемой суммы у него есть на счету, а вторую половину необходимых денег ему предоставляет брокер.

Тогда сумма сделки может быть записана так:

Покупка Газпром 100 акций * 220 рублей, итого 22000.

Если бы он вкладывал в эту операцию только свои деньги, то смог бы купить не более 50 акций, на сумму 11000 рублей. Но ему предоставлено плечо 1 к 2. Это и есть маржинальное кредитование. А залогом по сделке служат сами купленные ценные бумаги — брокер вернет свои деньги, как только они будут проданы.

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Далее спустя полмесяца, «15» марта 2021 года, котировка вырастает почти до 240 рублей за акцию. Но не может преодолеть этот барьер и «откатывается», начинает возвращаться назад. Увидев это, клиент решает продать ценные бумаги, и ему удается это сделать по цене 238 рублей.

Продажа Газпром 100 акций @ 238 рублей, итого 23800.

Результатом торговли стала прибыль инвестора, составляющая разницу между 23800 рублей и 22000 рублей, то есть его «грязный» доход составил 1800 рублей, что почти 10 процентов за две недели, что считается очень хорошим показателем. Плечевое кредитование 1 к 2 дало возможность клиенту заработать ровно в два раза больше, чем если бы он инвестировал только свои деньги.

Пример неудачной сделки при торговле с плечом

Если бы инвестор начал бы ту же самую операцию, но в другой день, а, для примера, «15» марта 2021 года, когда позиция оказалась закрыта, то результат оказался бы противоположным.

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Допустим, другой клиент брокерской компании купил на бирже на тех же условиях у первого инвестора.

Покупка Газпром 100 акций @ 238 рублей, итого 23800.

Однако к 23 марта котировки опустились до 220 рублей за акцию, и в некоторые моменты бумаги торговались еще дешевле. В создавшейся ситуации инвестор принял решение как можно быстрее закрыть свою позицию с плечом. И продал акции по 222 рубля.

Продажа Газпром 100 акций @ 222 рубля, итого 22200 рублей.

Результатом стал убыток в размере 22200 минус 23800 равно 1600 рублей. Если бы клиент не пользовался плечом, то он потерял бы только 800 рублей. При этом инвестору по-прежнему придется заплатить брокерскую комиссию, биржевой сбор и стоимость предоставления плеча в той или иной форме.

Когда за плечевое кредитование надо платить

Маржинальная торговля может быть двух видов:

- внутридневная,

- с переносом позиций.

Как правило, маржинальная торговля внутри одного торгового дня не оплачивается отдельно. Часто брокеры подают это как бонус, некий подарок клиентам. На самом деле, противоположные позиции в течении одной торговой сессии взаимно закрывают друг друга, уничтожаются, и поставки не происходит, а лишь перечисляется разница.

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Однако если до конца дня позиция не закрыта, то по правилам торговой площадки требуются дальнейшие действия. Например, на Московской бирже через Т+2, то есть день торгов плюс два рабочих дня, должна быть осуществлена поставка. В таком случае брокер, помимо обычной комиссии, возьмет оплату за предоставление плеча.

От чего зависит стоимость плечевого кредитования

Процент за предоставления займа в деньгах или ценных бумагах все брокеры определяют самостоятельно. Как правило, стоимость указана в договоре, но может меняться, причем иногда даже в одностороннем порядке.

Как правило, большинство брокеров повышает ставку всегда, когда растет учетная ставка Центрального Банка, и никто не торопится, наоборот, снижать проценты вслед за регулятором.

Помимо макроэкономических факторов, на стоимость плеча также может влиять и уровень риска, связанного с предоставлением займов конкретному клиенту. Наименее надежными с точки зрения брокеров считаются инвесторы-частные лица, вкладывающие небольшие суммы.

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Сколько стоит плечевое кредитование

Маржинальное кредитование принципиально отличается от других займов, например, в банке. Потому что в действительности кредит обеспечен ценными бумагами клиента, находящимися на счету брокера. Причем профессиональный участник рынка ценных бумаг имеет полное право продать их в любую минуту для покрытия задолженности или даже раньше — как только возникнет сомнение, что в данной рыночной ситуации инвестор выполнит свои обязательства.

У компании Тинькофф перенос открытых позиций оценивается в твердой сумме. Например, до 100 тыс. — 45 рублей в день за перенос, до 200 тыс. — 85 рублей, до 300 тыс. — 115 рублей, и так далее. Однако чаще ставки за такие кредиты указываются в процентах. Например, у банка ВТБ это, по состоянию на март 2021 года, 16.8% в рублях, 4.5% в долларах США и 2% в евро.

Выгодно или не выгодно использовать плечо

Для того, чтобы оценить использование плеча у того или иного брокера, необходимо рассчитать, во сколько это обойдется в действительности. Так, клиенту ВТБ необходимо, чтобы его ценные бумаги, приобретенные с плечом, выросли в цене на более, чем 16.8% в рублях. Только тогда он получит свою долю прибыли. Причем заплатить процент придется даже в том случае, если операция закончится с убытком.

Мануал по торговле с плечами. Важная информация!

Сегодня хотел бы разобрать важный материал, где-то даже не простой, о котором просили ранее – маржинальная торговля или торговля с плечом. В статье будут определения, расчеты и многое другое, то, о чем возможно вы не знали.

Статью постарался наполнить по истине важной информацией, которая поможет Вам в работе, поэтому она получилась достаточно объемной. Пусть она послужит Вам помощником при торговле и инвестировании.

По собственному опыту работы могу сказать, что многие клиенты вообще не имеют представления, что такое плечо, как оно считается, как оно отображается в таблицах, что такое РЕПО/СВОП и т.д., но при этом активно его используют и негодуют, когда не могут понять за что списали деньги, и вообще… что произошло — то?!

Давайте разберемся, что такое плечо? Плечо – это открытие позиции на Фондовом/Валютном Рынке (примеры будут с данными площадками) с использованием заемных денежных средств Брокера. Иными словами вы автоматически берете кредит.

Например, у Вас есть 100 000 рублей. 1 акция Газпрома стоит 142 рубля. Сколько Вы можете купить бумаг на собственные деньги? Все просто. 100 000/142 = 704,22 штук. В лоте 10 бумаг, соответственно всегда округляем до меньшего значения. Получается, что в данном примере 700 штук или 70 лотов (расчеты ведутся без учета комиссий за сделки).

Если Вы хотите приобрести еще и акции Лукойла, то получится следующая ситуация. Представим, что вы купили 700 акций Газпрома на 100 000 рублей и хотите купить дополнительно 5 акций Лукойла за 4450 рублей. Получается, что у Вас на 5 акций Лукойла откроется плечо.

Вы купили на 100 000 Газпрома и 5 акций Лукойла по 4450 рублей = 100 000 + 4450*5 = 122 250 рублей. То есть плечо = 22 250 рублей.

Есть распространенное заблуждение, что (например, в данном случае) плечо открыто по Лукойлу. Это не так. Плечо открыто по деньгам. Это нужно понимать. Что это означает? Это означает, что Брокеру без разницы, что вы купили, ему важно закрыть Вам минус при переносе позиции на следующий день. А минус он закрывает именно по деньгам. Получается, что в данном примере минус может быть перекрыт как акциями Газпрома, так и акциями Лукойла. Или и теми и другими. Заключается сделка, которая называется РЕПО.

В данном примере (представим, что минус будут перекрывать только акции Лукойла) вы на ночь (1 календарный день РЕПО, если выходные, то 3 дня) совершаете сделку РЕПО. Сделка РЕПО (от англ. repo – repurchase agreement) – сделка, при которой ценные бумаги продаются Брокеру (если у вас лонг, если шорт – обратная сделка) и одновременно заключается соглашение в обратной покупкой по оговоренной цене. Простыми словами… Брокер у Вас покупает акции Лукойла. Дает Вам деньги. Этими деньгами на ночь вы перекрываете минус, а на следующий день к открытию торгов вам возвращают ваши бумаги, а вы в свою очередь отдаете Брокеру его деньги. Этот обмен и называется сделкой РЕПО.

Не будем сейчас углубляться в специфику расчетов и т. д. Нам важно понять, для чего это делается и как. Поехали далее.

Рассмотрим еще один не маловажный пример. У Вас есть 150 000 рублей. Вы купили 1 акцию Транснефти. Она стоит 162 000 рублей. То есть Вы открыли плечо на 12 000 рублей.

Тут важно понимать, что Брокер перекрывает минус по деньгам Вашими активами, соответственно в данном случае из активов у Вас только одна акция Транснефти, следовательно, сделка РЕПО заключается на объем стоимости акции Транснефти. ЭТО ВАЖНО! Т. е. комиссию вы заплатите не за 12 000 рублей, а предположим на цену закрытия Транснефти. Пусть она будет равна 162 500 рублей.

В примере с акциями Лукойла и Газпрома Вы также могли заплатить комиссии не на ровную сумму минуса. Это нужно понимать. Но чаще всего расхождения минимальные.

На примере Валютного рынка ситуация аналогичная. Только там при покупке с плечом/без плеча Вы ориентируетесь на лотность, на Московской Бирже 1 лот = 1000 у.е. (Например, 1000 долларов, 1000 евро и т. д.) Сейчас многие Брокера позволяют торговать и не полными лотами. На валютном рынке операция переноса необеспеченной позиции (минуса по счету) называется сделкой СВОП (англ. swap) – операция аналогична той, что совершается на Фондовом Рынке. Например, сделка СВОП может заключаться на 1$, 3$, 152$ и т.д.

Перейдем теперь к таблицам Квика.

Таблица Клиентский Портфель. В ней необходимо иметь основные колонки. Остальное можете вообще не использовать.

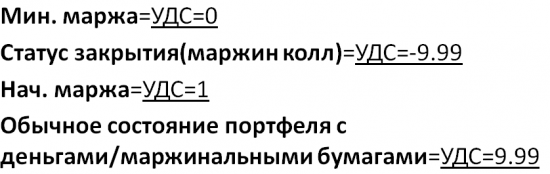

Мин. Маржа (минимальная маржа) – то значение денег, при котором наступает Маржин Колл. Маржин Колл – это принудительное закрытие части Вашего портфеля Брокером. Как правило Брокер закрывает Ваши позиции до значения начальной Маржи.

Нач. Маржа (начальная маржа) – то значение денег, при котором Вам более не доступно плечо/вывод денег под обеспечение (в плечо). Минимальная Маржа составляет примерно 50% Начальной Маржи

Стоимость портфеля – Оценка Вашего портфеля.

УДС (уровень достаточности средств) – математически колеблется от – 9.99 до 9.99.

Лонги – сумма денег в лонгах. Обратите внимание, что там отображаются только маржинальные бумаги! Об этом поговорим чуть позже.

Шорты – сумма денег в шортах. Шорты отображаются все, т. к. немаржинальные бумаги шортить нельзя! =)

Входящие средства – деньги на начало дня. А точнее оценка Вашего портфеля (Деньги+Акции/Валюта)

Текущие Средства – рыночная оценка Вашего портфеля

Прибыль/Убытки – тут все должно быть понятно

Процентное изменение — % изменение относительно прошлой торговой сессии.

Отмечу, что УДС может быть ниже 9.99 и без использования плеча. Например, может быть и 4.87. Это связано с тем, что в портфеле есть наименее маржинальные бумаги. Значение менее 9.99 не означает, что у вас 100% открыто плечо. Это нужно понимать.

Перейдем потихоньку к маржинальным и немаржинальным бумагам. Что это вообще такое?

Иными словами… маржинальной бумагой можно назвать ту бумагу, которую можно купить с плечом или зашортить. В зависимости от ликвидности и риска бумаги она имеет разное плечо. Плечо считается с помощью дисконтов. Не пугайтесь, сейчас все разберем по полкам.

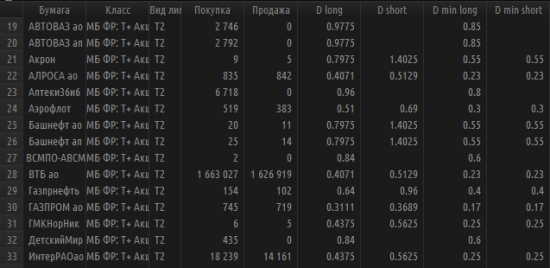

Дисконты можно посмотреть в Квике, в таблице Купить/Продать. Нажимаем два раза левой кнопкой мыши на любую строку в таблице Клиентский Портфель и открываем ее.

Колонка Покупка говорит нам о том, какое количество БУМАГ в шт. (не лотов) мы можем купить с учетом максимального плеча. Если плечо отключено, то значение будет 0 либо гораздо меньше, чем с плечом (иными словами то количество, на которое у вас осталось свободных денежных средств).

Продажа – аналогична. В нее закладывается также шорт (т. е. вы можете продать то, чего у вас нет или даже больше).

D long – Дисконт. С его помощью можно посчитать плечо. ЗАПОМНИТЕ! Для того, чтобы посчитать плечо с помощью дисконта необходимо 1/дисконт=плечо. Например, Аэрофлот D long=0.51. Как посчитать плечо? 1/0.51= 1.96. Что эта цифра означает? Это значение плеча.

Как узнать на какую сумму денежных средств Вы можете открыть позицию с учетом максимального плеча? 100 000 рублей * 1.96 = 196 000 рублей.

D short – аналогичный дисконт D long, только на продажу бумаг.

Значения D min long/short используются для расчета маржин колла или минимальной маржи. D long и D short для расчетов Начальной маржи.

Соответственно значения в полях Покупка и Продажа рассчитываются относительно D long и D short.

Хотел бы также отметить следующее:

Стоимость портфеля > Начальная маржа

Это означает, что Вы можете открывать маржинальные позиции.

Начальная маржа > Стоимость портфеля > Минимальная маржа

Это означает, что Вы уже не можете открывать маржинальные позиции.

Минимальная маржа > Стоимость портфеля

Это означает, что брокер вынужден принудительно закрыть часть Ваших позиций.

Если кто-то из Вас захочет самостоятельно посчитать значения, то прилагаю ниже формулы. А в целом Квик рассчитывает все автоматически и при этом корректно:

УДС = (Стоимость портфеля — Мин.маржа)/(Нач.маржа – Мин.маржа)

Начальная Маржа = ΣДенег в каждой акции*D long (или D min short)

Минимальная Маржа = ΣДенег в каждой акции*D min long (или D min short)

— Маржинальная бумага = Бумага, у которой есть дисконты. Напомню, именно они и отображаются в графах Лонги/Шорты.

— Немаржинальные бумаги/Почти немаржинальные бумаги уменьшают УДС.

Также могу предложить следующие формулы, которые помогут вам для расчетов (больше на валютном рынке) цен маржин колла.

Для расчета цены закрытия на Валютном или на Фондовом рынке, если позиция состоит из одного инструмента, можно использовать следующую формулу:

Цена Маржин колл (Лонг) = — ДС/(позиция*(1-Dmin long)

ДС – текущий остаток по денежным средствам

Позиция — количество купленной валюты

У вас на счете 50 000 рублей, происходит сделка покупки по курсу 60 рублей за доллар, объем сделки 3000 $, D min long = 0,078046 (как пример)

ДС = 50 000- 3000*60= -130 000

Цена Маржин колл (Лонг) = — ( -130 000)/(3000*(1-0,078046))=130 000/0.921954*3000=130 000 /2765.86= 47 рублей

Цена Маржин колл (Шорт) = — ДС/(позиция*(1+D min long)

У вас на счете 50 000 рублей, происходит сделка продажи по курсу 60 рублей за доллар, объем сделки 3000 $, Dmin long 0,072381 (как пример)

ДС = 50 000+ 3000*60= 230 000

Цена Маржин колл (Шорт)= — (230 000)/(-3000*(1+0,072381))= -230 000/0.921954*3000=-230 000/-3217,43= 71,48 рублей

Если у вас произошла поставка и валюта отображается и в TOD и TOM (Т1 или Т2), используйте суммарный объем.

Для акций плечо рассчитывается на плановую дату, когда реально происходит поставка бумаг (например, для акций Т+2), для валюты ТOD нужно успеть закрыть плечо до 17:45, если TOM, то в день покупки за плечо комиссия не начисляется. Она начинает начисляться на следующий день, если вы не закроете позиции TOD.

В целом я бы не рекомендовал использовать плечи, так как они увеличивают риски, а в случае если Вы инвестируете с плечами, то % за их использование уменьшает Вашу доходность.

Как правило, у Брокера % отображается в годовых. Если вы хотите понять, сколько вы будете платить за 1 календарный день, Вам необходимо годовой % поделить на 365 дней. Кто-то рассчитывает относительно 360 дней. Значение сильно не поменяется.

Если вы хотите самостоятельно рассчитать комиссию, которую Вы платите Брокеру, то все формулы есть на сайтах Брокеров в разделе Документы. Формулы для расчетов можно найти либо в Тарифах, либо в Регламенте.

Надеюсь, что статья была полезной!

Спасибо большое за внимание. До новых встреч! =)

Как выбрать кредитное плечо в торговле на бирже

Использование плеча при торговле биржевыми активами способно значительно увеличить прибыль трейдера, однако оно также несёт в себе весомые риски получения убытка. Но стоит помнить, что риск — величина контролируемая и рассчитываемая. Это позволяет трейдеру максимизировать свою прибыль от используемого плеча и одновременно держать риск на комфортном уровне.

Оптимальное плечо

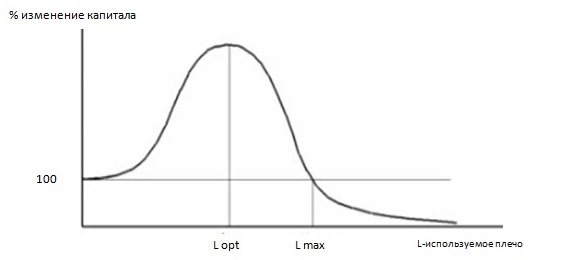

Биржевым новичкам часто кажется, что чем большее плечо они задействуют, тем большую прибыль смогут получить, но такое заключение неверно. Если у трейдера есть прибыльная торговая система и при этом он торгует без плеча, то, задействуя и последовательно увеличивая плечо, он увидит очень интересный эффект. Сначала используемое плечо будет увеличивать прибыль трейдера, причём это увеличение может быть ощутимым. И чем большее плечо трейдер будет использовать, тем большую прибыль будет получать. Так будет происходить до определённого момента. Значение плеча, с превышением которого перестает расти доход, называется оптимальным и обозначается как Lopt.

Исходя из названия данного параметра, можно сделать вывод, что плечо Lopt лучше всего подходит для торговой стратегии трейдера. Но что же будет, если трейдер продолжит увеличивать плечо дальше? При таком увеличении прибыль начнёт не увеличиваться, а снижаться при, казалось бы, верных действиях к её максимизации. И чем больше трейдер будет увеличивать плечо после оптимального значения, тем меньше прибыли будет приносить его торговая система. Мало того, при дальнейшем увеличении плеча прибыль от изначально доходной торговли сменится на убыток. То значение плеча, при котором его дальнейшее увеличение заставит систему приносить потери, называется максимальным плечом, Lmax. Получается, что плечо может абсолютно по-разному влиять на одну и ту же торговую систему, как увеличивая прибыль от торговли, так и снижая прибыльность торговой системы. Но возникает вопрос — почему это происходит, в чём заключается столь неоднозначное влияние плеча?

Дело в том, что любой торговый метод, помимо прибыльных сделок, предполагает и какое-то количество убыточных. Теперь представим, что трейдер входит в сделку без плеча на 10% своего депозита и получает 10% по сделке, что, в свою очередь, приносит плюс 1% от объёма депозита трейдера. Если бы трейдер торговал с первым плечом, то такая сделка принесла бы ему 2%, если с десятым — 10% и так далее, что кажется весьма заманчивым.

Но на эту ситуацию следует посмотреть и с другой стороны. Если трейдер торгует без плеча и входит на 10% депозита в сделку, но получает не прибыль, а убыток в размере, допустим, 5% от сделки, то есть 0,5% от размера капитала. Это кажется комфортным значением. Но если бы трейдер использовал плечо, его убыток возрастал бы кратно. Так, при задействовании первого плеча убыток составил бы 1%, что тоже находится в диапазоне приемлемых значений. Но если трейдер использовал бы двадцатое плечо, то убыток в 0,5% по сделке принес бы ему уже минус 10% от его капитала. А теперь представим, что трейдер совершил при использовании данного плеча серию из пяти убыточных сделок, то есть потерял 50% своего капитала.

Здесь начинает проявляться ещё один эффект. Если у трейдера осталась лишь половина исходного капитала, чтобы вернуться к безубыточному значению, ему необходимо заработать уже не 50%, а 100% от своих активов, что является более сложной задачей. Получается, что плечо способно приносить значимые потери при череде убыточных сделок, нивелировать отрицательный эффект которых — непростая задача при использовании непомерно высокого плеча.

Коэффициенты торговых систем

Необходимо понимать, что плечо подбирается не под торговый актив, а под торговую систему. Она имеет коэффициенты, значения которых и подскажут, какое именно плечо оптимально при реализации данного торгового метода. Любая торговая система тестируется в определённый период времени, за который совершается какое-то количество сделок (не менее 30).

Обозначим полученное количество сделок как n. Каждая из этих n совершённых сделок принесла свой процентный (к значению исходного капитала) результат, в каких-то случаях положительный, в каких-то — отрицательный. Сумма этих результатов является доходностью системы за анализируемый период. Так, если было совершено пять сделок, из которых две принесли доход по 5%, ещё одна — 4%, а две другие — убыток 1% и 2%, общий результат показал бы прибыль 11%. Но помимо столь очевидных параметров системы есть и другие.

Целесообразно вычислить долю положительных и отрицательных сделок. В нашем случае было совершено три положительные (обозначим их n+) и две отрицательные (n-) сделки из пяти. То есть доля положительных сделок от их общего количества (её называют профит-вероятностью, или PV) составила 3/5, или 60%, а отрицательных (лосс-вероятность, или LV) соответственно 2/5, или 40%. Далее стоит вычислить общую положительную доходность системы (E+), суммируя положительные результаты сделок, увенчавшихся успехом. В нашем случае это 5+4+5, что равно 14%. Аналогичные действия стоит проделать и для отрицательных сделок (отрицательная доходность системы E-), чем получим −2+(−1), что равняется −3%.

Далее следует вычислить среднюю положительную доходность по сделке (TP), разделив общую положительную доходность E+ на количество сделок с положительным результатом n+. В нашем случае мы получим 14/3, т. е. 4,6% — это будет наше среднее ожидаемое значение от положительной сделки на статистически значимом временном периоде, или средний тейк-профит. Далее следует вычислить средний стоп-лосс (SL), разделив общую отрицательную доходность E- на количество отрицательных сделок n-. В нашем случае это 3/2, или 1,5%. Следующим шагом вычислим так называемый профит-фактор (PF), который будет равен отношению среднего тейк-профита (TP) к среднему стоп-лоссу (SL), то есть в нашем случае 4,6/1,5, что равно 3,1. Эта цифра показывает, что средняя положительная сделка приносит прибыли в 3,1 раза больше, чем одна убыточная.

Исходя из приведенных коэффициентов, можно сделать вывод, что для использования плеча торговая система трейдера должна иметь высокую профит-вероятность PV, высокий профит-фактор PF и низкий средний стоп-лосс SL.

Расчёт оптимального плеча

Lopt (оптимальное плечо для торговой системы) можно вычислить как разность профит-фактора PF системы и единицы, поделенную на профит-фактор PF и умноженную на профит-вероятность PV, поделенную на 2 и на среднее значение стоп-лосса SL по убыточным сделкам.

Формулу Lopt можно записать как:

где PF — профит-фактор, PV — профит-вероятность, SL — средний стоп-лосс.

Например, система из 1000 сделок дает на истории 400 прибыльных сделок, 600 убыточных (убыточных обычно больше даже в прибыльных системах). Если при этом профит-фактор равен 3, а SL — 0,1, получим PV, равное 600/1000 = 0,4. Lopt = (3-1)/3*0,4/2/0,1=1,3. То есть использование в системе плеча выше 1,3 не будет давать увеличения доходности.

Плечо содержит в себе не только потенциал, но и риск. Проявить потенциал помогает понимание своей торговой системы и её адаптация к рыночным условиям с целью повышения профит-фактора и профит-вероятности и одновременного снижения среднего стопа. Это, в свою очередь, позволит использовать и большее плечо.

Источник https://bankiros.ru/wiki/term/cto-takoe-marzinalnaa-torgovla-ili-torgovla-s-plecom

Источник https://smart-lab.ru/blog/485202.php

Источник https://journal.open-broker.ru/trading/kak-vybrat-kreditnoe-plecho-v-torgovle-na-birzhe/