В чем разница между акциями и депозитарными расписками?

Есть акции МТС, а есть АДР МТС. Что лучше выбрать для долгосрочных инвестиций? Есть ли разница в надежности и какие вообще отличия?

Михаил, если у вас есть доступ и к акциям, и к депозитарным распискам на эти акции, при выборе между ними подумайте об удобстве совершения сделок и экономии на налогах. С точки зрения надежности большой разницы нет.

Что такое депозитарная расписка

Депозитарная расписка — сертификат, удостоверяющий право собственности на ценные бумаги (акции или облигации), которые торгуются на иностранной бирже. Впервые расписки появились в США, их назвали АДР — американские депозитарные расписки. Бывают также глобальные, российские и некоторые другие — смотря где эти расписки созданы и торгуются.

Расписки нужны, чтобы инвесторы одной страны могли вложиться в бумаги, которые торгуются на бирже другой страны, и при этом инвестировали на привычной им бирже.

Депозитарную расписку можно купить и продать на бирже как ценную бумагу. Одна расписка может равняться одной акции, двум, десяти или даже 0,1 акции — когда как.

Например, на Московской бирже торгуются акции Новороссийского морского торгового порта, а на Лондонской есть глобальные депозитарные расписки на эти акции. В одной ГДР сразу 75 акций НМТП.

Или на Лондонской и Московской биржах торгуются глобальные депозитарные расписки X5 Retail Group — «Пятерочка» и другие сети. Одна ГДР равна 0,25 одной обыкновенной акции.

Владелец расписок имеет те же права, что и владелец акций, в том числе получает дивиденды.

МТС: акции или АДР

Акции МТС торгуются на Московской бирже. Одна акция 12 июля 2019 года стоила примерно 268 рублей. Лот из 10 акций обходился в 2680 рублей.

На Нью-Йоркской бирже есть американские депозитарные расписки на акции МТС. В одной АДР две акции МТС, и АДР стоит примерно 8,6 доллара. Это около 542 рублей. Эти же АДР торгуются на Санкт-Петербургской бирже.

От одной АДР этой компании инвестор получит столько же дивидендов, как если бы он имел две акции МТС. Владелец 500 АДР получит дивиденды как за тысячу акций.

С точки зрения надежности большой разницы, на мой взгляд, нет. Но есть разница в использовании налоговых вычетов и, возможно, в удобстве совершения сделок.

Если вы налоговый резидент России и инвестируете через российского брокера, проще всего купить акции МТС на Московской бирже за рубли. Это можно сделать через ИИС и получить вычет на взнос или на доход от сделок. Или можно приобрести бумаги на брокерский счет и не платить НДФЛ при продаже акций, если владеть ими хотя бы 3 года. Это справедливо и для АДР МТС на Санкт-Петербургской бирже.

Купить АДР МТС с помощью ИИС на Нью-Йоркской бирже не получится, так как на ИИС можно работать только с российскими биржами. Если же купить ее в США через обычный брокерский счет, не факт, что вы сможете получить вычет по сроку владения.

Еще акции МТС — российский финансовый инструмент, тогда как АДР — иностранный. Это важно для некоторых госслужащих. Также учтите, что МТС допускает возможность делистинга с Нью-Йоркской биржи.

Стоит ли вообще вкладываться в МТС — отдельный вопрос, который мне кажется более важным, чем выбор между акциями МТС и АДР на них. Ответ зависит в том числе от целей инвестора и выбранного подхода к инвестициям.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

МТС (MTSS) — обзор компании и последний отчет

ПАО «МТС» — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии под торговой маркой «МТС».

Компания платит стабильные дивиденды. В 2019-2021 году компания платила не менее 28 рублей на акцию. Дивидендная политика на 2022-2024 годы еще не принята.

Сегментация компании:

выручка сегмента в 3Q млрд р➡️ рост г/г

— Мобильная связь —89,1 ➡️ 8,5%

— Фиксированная связь — 18,9 ➡️ 24,1%

— Банк — 12,5 ➡️ 41,1%

— Облачные сервисы — 1,3 ➡️ 68,7%

— Розничные продажи техники и ПО — 19,6 ➡️ 2,9%

✅Бизнес телекома стагнирует, число абонентов почти не меняется, рост выручки даже не обгоняет инфляцию(4% г/г), поэтому компания активно и вполне успешно развивает свою экосистему.

Выручка от облачных и цифровых решений в за 9 месяцев 2021 годавыросла на 68% г/г.

Розничный кредитный портфель МТС Банка до вычета резервов вырос за тот же период увеличился на 54,3%. Чистый комиссионный доход МТС Банка вырос за 9 месяцев 2021 г. на 47%, до 9,6 млрд руб., а чистая прибыль увеличилась сразу в 8 раз.

Заметно выросла фиксированная связь. Это связано с покупкой двух небольших конкурирующих компаний, чья выручка и позволила заметно улучшить результаты сегмента. Общий рост выручки в 3кв2021 составил +8,4% год к году.

✅Стратегическая цель «распаковки» cтоимости дочерних компаний может начать реализацию уже в ближайшие полгода. Выделяемая из состава МТС «Башенная инфраструктурная компания» (БИК) может получить оценку $1,3 млрд. Это может ощутимо снизить долг и увеличить оценку компании.

✅В 2022 году МТС может объявить о выводе на IPO новых компаний экосистемы. Так, по заявлениям директора по связям с инвесторами, IPO МТС Банка состоится через 12-18 месяцев. Теоретически, IPO возможно по цене около $1млрд.

✅МТС еще не приняла дивидендную политику на 2022-2024 года. По заявлениям президента компании, руководство будет настаивать на увеличении размера выплат и на увеличении частоты, до 4х раз в год, что положительно для инвесторов.

❌Компания имеет достаточно большой долг.

Debt/Equity = 3,25, что является очень большим риском в период роста ставок.В третьем квартале долг вырос до почти 450 млрд.

Чистый долг вырос до 397 млрд (+47 млрд за квартал). Обслуживание чистого долга выросло почти на 1% с 5.8% до 6.7%

❌Выручка компании растет медленно, не успевая за инфляцией. Реальные доходы МТС падают.

❌Новые бизнесы МТС находятся в зоне жесткой конкуренции, при том требуют больших капитальных затрат.

❌Компания готовится к развитию 5G и планирует к 2025 году покрыть новым интернетом 20% пользователей. Долю 4G планируется нарастить до 70%, против текущих 40%. Это приведет к росту CAPEX. В третьем квартале компания отчиталась о росте капзатрат до 33.1 млрд (+41.5%).

❌Как результат роста капитальных затрат — сокращение FCF. Чистая прибыль снизилась на 12.5% до 16.5 млрд. За 9 месяцев рост прибыли всего 3,2% г/г.

Вывод:

Заявления руководства дают надежду на то, что уровень дивидендной доходности в 2022-2024 годах будет на уровне не ниже 10% к текущей стоимости, из-за чего компания является привлекательной для консервативных инвесторов, показывая себя как квазиоблигация, с ростом выручки на уровне инфляции.

При этом оценка по fwd P/E 2021 = 9,3, что опережает средние показатели за 5 лет, но не стоит забывать про активное развитие новых видов бизнеса и раскрытие их стоимости, что может стать отличным драйвером для роста компании в ближайшем будущем. К себе в портфель не добавляю, но слежу за развитием новых сегментов и выходом их на IPO.

Считаю, что потенциал роста ближе к отчету за 4кв2021 есть и составляет около 10-15% (маловато).

t.me/taurenin — делаю только полезные посты

Не является индивидуальной инвестиционной рекомендацией #обзор #MTSS #МТС

«Мобильные ТелеСистемы» («МТС»)

В настоящий момент ПАО «МТС» — многопрофильный бизнес, объединяющий следующие направления: предоставление мобильной и фиксированной связи, доступа в интернет; платное телевидение; продажа телефонов и смартфонов; финансовые услуги. Кроме того, компания активно развивает ряд проектов в области высоких технологий.

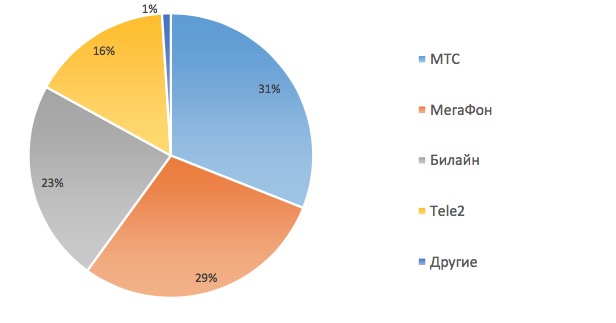

В 2017 году компания стала лидером по количеству абонентов среди всех телекоммуникационных компаний России.

База абонентов телекоммуникационных операторов в России в 2017 году, %

Рассмотрим наиболее значимые направления деятельности «МТС».

Мобильный бизнес

Главным предложением в данном сегменте являются тарифы SMART, которые позволяют за фиксированную абонентскую плату получить определённое количество минут разговора, СМС и трафика в интернете. При этом более 80% голосового общения клиентов происходит внутри абонентской базы «МТС». Также у оператора есть отдельные тарифы для пользователей интернета и тех, кто часто бывает за границей.

Розничные продажи

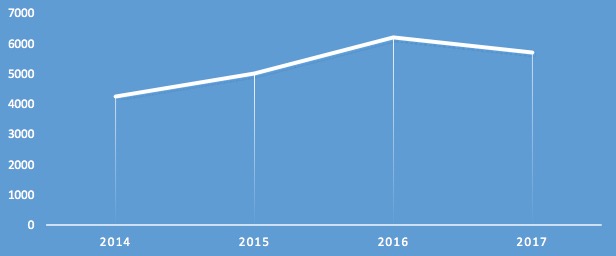

«МТС» управляет собственной розничной сетью салонов, через которые осуществляет продажу своих товаров и услуг, а также обслуживает клиентов, например, в этих торговых точках продаётся около 60% всех SIM-карт. Сейчас для оптимизации идёт сокращение количества салонов, и по итогам 2017 года их осталось чуть менее 5,7 тысяч.

Количество салонов «МТС», шт.

Фиксированная связь

«МТС» входит в тройку крупнейших операторов широкополосного доступа в интернет в России и занимает первое место на московском рынке. В 2017 году компания отчиталась о приросте абонентов на 8%. Тем не менее проникновение интернета в города с населением свыше 50 тысяч человек уже составляет более 65%, и конкуренция между операторами крайне высока, что ограничивает возможности для дальнейшего органического роста. Поэтому сейчас «МТС» делает акцент на пакетных предложениях и дополнительных услугах.

Компания предоставляет доступ к цифровому и интерактивному телевидению на собственной ТВ-платформе, в которую интегрированы популярные приложения: Amediateka, Яндекс.Диск, Лёгкий платёж, Megogo, Wikipedia.

Финансовые сервисы и услуги

Большинство финансовых сервисов и услуг «МТС» работают в тесной взаимосвязи с «МТС Банком».

«МТС Банк» — коммерческий банк, который является дочерней структурой «МТС». В 2018 году в результате покупки у своей материнской компании ПАО АФК «Система» группа «МТС» увеличила свою долю акций в ПАО «МТС Банк» до 55,24%. Интеграция мобильного оператора и коммерческого банка позволят предоставить широкий спектр финансовых услуг.

- «МТС Деньги» — приложение для удалённой оплаты услуг: коммунальных, телефонной связи, интернета, налогов, кредитов и штрафов.

Пользовательские сервисы

МТС «Music» — музыкальный сервис, которым пользуется более 200 тыс. человек, где клиенты могут прослушивать музыкальные композиции, а также радиопередачи различных жанров.

«МТС ТВ» — мобильный сервис телевизионного и видео контента. Интегрируется с социальными сетями и онлайн-кинотеатрами.

В 2017 году компания запустила ряд новых направлений:

#CloudМТС — сервис облачных технологий, обладающий высокой защитой данных. Позволяет не только размещать различные данные, но и удалённо оформлять документы для проверок и аттестаций. В 2018 году на базе этого сервиса оператор запустил продажу онлайн-касс «МТС Касса».

Приложение SmartMed — это совместный проект компании «МТС» и сети медицинских клиник «Медси». Через приложение можно получить консультацию врача удалённо, а также хранить в защищённом облаке #CloudМТС свою электронную медицинскую карту. В будущем «МТС» и «Медси» планируют создать полноценную телемедицинскую платформу с широким комплексом услуг и продуктов.

Платформа Smart education — образовательный проект, который позволяет удалённо изучать английский язык. Основной курс направлен на подготовку школьников к успешной сдаче ЕГЭ.

Esports — киберспортивное направление, в рамках которого группа «МТС» купила компанию «Praliss Enterprises», что дало права на 4 киберспортивных команды, соревнующиеся в наиболее популярных игровых дисциплинах. Кроме того, в рамках развития этой стратегии компания объявила о разработке стриминговой платформы, которая позволит зрителям удалённо наблюдать за наиболее значимыми киберспортивными событиями.

MTS StartUp Hub — платформа, позволяющая стартапам, уже имеющим продукт или технологию, получить поддержку «МТС».

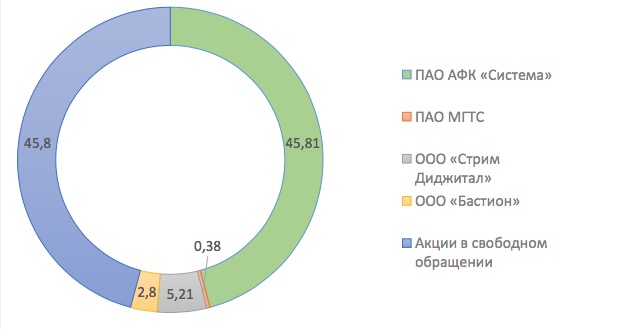

Основным пакетом акций ПАО «МТС» с долей 45,81% владеет ПАО АФК «Система», контролирующим акционером которой является Евтушенков В.П. При этом доля ПАО АФК «Система» с учётом косвенного владения через подконтрольные компании (ПАО «МГТС», ПАО «МТС», ООО «Бастион» и ООО «Стрим Диджитал») составляет более 50%. В свободном обращении находится 45,8% акций компании.

Финансовые показатели ПАО «МТС»

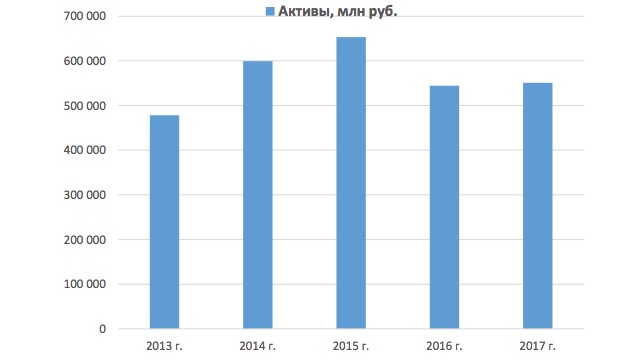

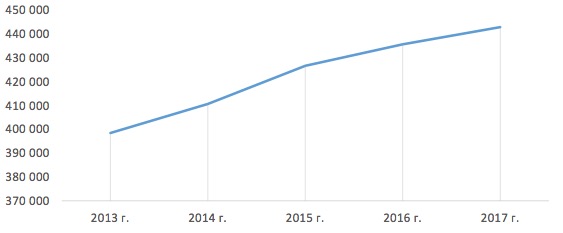

Динамика активов ПАО «МТС»

Активы компании в последние несколько лет стабильны и находятся примерно на одном уровне, без существенного роста или падения.

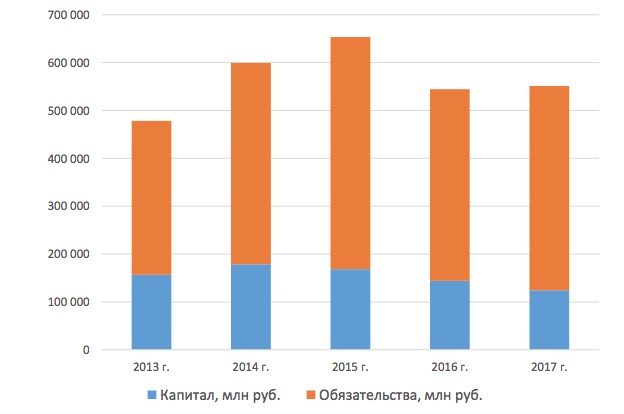

Капитал и обязательства ПАО «МТС»

Последние четыре года капитал компании снижается, при этом общий уровень закредитованности в 2017 году составил 77%.

Выручка ПАО «МТС», млн руб.

Выручка компании, несмотря на отсутствие роста активов, увеличивается последние 5 лет.

Структура выручки в 2017 году

Предоставление мобильных услуг до сих пор является основным бизнесом компании, занимая в 2017 году 72% выручки.

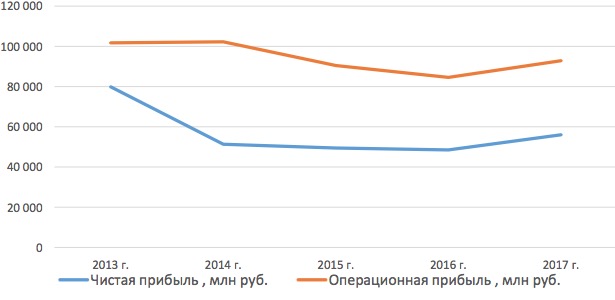

Чистая прибыль и операционная прибыль ПАО «МТС» за 5 лет

Несмотря на рост выручки, операционная прибыль последние пять лет снижается. Чистая прибыль после падения в 2014 году на 36% также не показывает заметного роста.

Денежный поток ПАО «МТС»

Денежный поток «МТС» за последние 5 лет снизился, пик падения пришёлся на 2014 год.

Дивидендные выплаты ПАО «МТС» за 5 лет

Компания регулярно выплачивает дивиденды своим акционерам, последние несколько лет ПАО «МТС» направляет на дивиденды около 100% своей чистой прибыли. Это может быть связано с тем, что основной акционер компании ПАО АФК «Система» имеет высокую долговую нагрузку и остро нуждается в деньгах, в том числе от своих дочерних структур.

Основные риски для миноритарных акционеров ПАО «МТС»

Риски внешней среды

Общая экономическая и политическая ситуация в мире (возможность западных санкций, осложнение работы на зарубежных рынках, а также доступа к капиталу и технологиям) может отрицательно сказаться на деятельности компании во всех регионах присутствия.

Валютные риски

Компания имеет существенную долю расходов в иностранной валюте, в том числе на обслуживание финансовых обязательств, покупку оборудования и технологий, при этом основная часть выручки номинирована в рублях. Поэтому изменение курса валют оказывает заметное влияние на операционные и финансовые результаты ПАО «МТС».

Стратегические риски

Основным бизнесом компании по-прежнему остаётся предоставление услуг мобильной связи. Этот рынок сегодня является высококонкурентным и практически исчерпал возможности органического роста. Кроме того, телекоммуникационная отрасль является одной из самых технологичных и быстроменяющихся, что увеличивает риски технологического отставания или стратегических ошибок руководства по определению дальнейшего направления для развития.

Репутационные риски

Компания должна обеспечивать бесперебойность и высокое качество связи, также иметь надёжную защиту для своей обширной базы данных. Любая ошибка в контроле или управлении инфраструктурой может отразиться на репутации компании и лояльности её клиентов.

Риски мажоритарного акционера

Основным акционером ПАО «МТС» является группа АФК «Система», и она может оказывать значительное влияние на финансовые и операционные решения в собственных интересах, в ущерб своей дочерней компании. В частности, из «МТС» могут изыматься деньги в виде дивидендов или займов для погашения высокой задолженности материнской компании, или АФК «Система» может продавать активы своим дочерним организациям по завышенным ценам, и эти сделки вовсе не будут иметь смысла с точи зрения развития бизнеса. Кроме того, существуют риски и прецеденты судебных разбирательств, которые также могут негативно сказаться на деятельности «МТС».

Источник https://journal.tinkoff.ru/ask/dep-receipts/

Источник https://smart-lab.ru/blog/741143.php

Источник https://journal.open-broker.ru/visit-card/mts/