Советы экспертов: куда инвестировать в 2016 году

В 2015-ом не прогадали инвесторы, которые хранили деньги в долларах и купили акции металлургических компаний и экспортеров удобрений. Аналитики рассказали, какие инвестиции станут самыми доходными и в какой валюте лучше хранить деньги в 2016-ом.

Год назад многие инвесторы отдали бы все за машину времени или хрустальный магический шар: в декабре 2014-го они проснулись в стране, где рубль обесценился вдвое. Счастливчиков, которые смогли предугадать это и перевести рублевые сбережения в иностранную валюту, было немного. Основная масса россиян начала эксперименты с перекладыванием рубля в разные активы уже после начала обвала. И все же инвесторы — опытные и новички — нашли инструменты, которые помогли сохранить сбережения и даже неплохо заработать, несмотря на кризис в России, который искал свое «дно» весь 2015 год.

Самые доходные валюты и акции 2015-го

Не прогадали те, кто перевел рубли в американскую валюту: вклады в долларах оказались одними из самых прибыльных. По подсчетам аналитика FxPro Александра Купцикевича, если за отправную точку взять 1 млн рублей и учесть потери при конвертации, то обладатели депозитов в долларах обогатились за прошедший год почти на 200 тыс. рублей. Так, доллар почти за год подорожал на 15,3%, а доходность по нему сделала вложения в USD ещё более выгодными. С коррекцией на конвертацию, можно было получить $16,149 тыс., заработать на них ещё $885 и, обменяв по курсу в конце года, заработать в итоге 192,263 тыс. рублей, или 19,2%.

Обладатели вкладов в евро могли бы получить за 2015 год максимальную прибыль в 90,325 тыс. рублей или 9%, что в более чем в два раза ниже, чем по доллару. Вложения в фунты принесли бы 154,697 тыс. рублей или 15,5%, по вкладам во франках доходность составила бы 201,783 тыс. рублей или 20,2%, что немного бы превысило доходность по американской валюте.

Средняя доходность по акциям в 2015 году составила более 20% — столько прибавил с 5 января индекс ММВБ. Традиционно высокий доход в 2015 году принесли акции второго и третьего эшелона, некоторые из них показали доходность в 800%, например, акции «Выборгского судостроительного завода». Но все рекорды побили акции «Калужской сбытовой компании плюс» (+ 1160%).

Среди лидеров в голубых фишках оказался Сбербанк — с конца 2014 года до недавних максимумов в конце 2015-го он прибавил 100%. Наибольший рост пришелся на октябрь-ноябрь, когда в бумаги Сбербанка входили крупные иностранные инвесторы. Почти 200% удалось прибавить бумагам «Полюс Золота». Рост акций ускорили новости о том, что ОАО «Полюс Золото», 95% акций которого контролируется Polyus Gold International, теперь станет головной компанией всей золотодобывающей группы. Также в 2015 году внимание инвесторов привлекали дивидендные истории: привилегированные акции «Сургутнефтегаза» прибавили по итогам 12 месяцев 50%. Были и отдельные истории связанные с корпоративными событиями, так, акции НМТП выросли в 2015 году на 225%.

Также в 2015 году инвесторов интересовали не-нефтяные экспортеры, особенно привлекательными стали акции металлургических компаний и производителей удобрений. Акции «Северстали» прибавили порядка 22%, акции ММК прибавили в прошедшем году 67%, акции «Уралкалия» прибавили за год порядка 40%, бумаги «Акрона» подорожали более чем на 100%, а акции «ФосАгро» выросли на 70%. По словам аналитиков, акции производителей удобрений стали чем-то вроде щита, который помог многим инвесторам переждать периоды ослабления рубля: цены на удобрения в 2015 году были стабильными, компании ориентировались на экспорт на фоне сильного ослабления рубля, а рублевые издержки тем временем оставались практически неизменными.

В какой валюте хранить деньги в 2016-ом году

Несмотря на то, что доллар стал самой доходной валютой в 2015-ом, большинство опрошенных dp.ru аналитиков считают, что в наступившем 2016-ом американская валюта уже не будет чувствовать себя так уверенно. По их мнению, в высокую цену доллара в 2015 году были заложены высокие, сильно завышенные ожидания роста процентных ставок в США, но реальность оказалась скромнее ожиданий, и доллар скорее будет демонстрировать снижение на мировых рынках в наступившем году.

Шеф-аналитик ГК TeleTrade Петр Пушкарев советует уже в начале 2016 года какую-то часть долларов перевести в евро, пока стоимость евро к доллару находится ближе к отметке 1,10. Но покупать в начале года доллары и евро за рубли, по его мнению, уже поздно: лучше выждать момент после скачков и воспользоваться отскоком цен на нефтяном рынке, который ожидается в первой половине года, тогда и доллары, и евро еще можно будет приобрести по курсу на 7-8 рублей дешевле, а при более благоприятной обстановке — возможен возврат доллара в район между 60 и 65 рублями.

В негативном сценарии (если цены на нефть упадут к $20 за баррель и останутся на этом уровне) рубль может потерять еще 20-25% к доллару, но более вероятно его небольшое укрепление. Это означает, что долю доллара и евро в депозитах можно понемногу снижать и остановиться на 25-35% от сбережений, считает руководитель аналитической службы ИК «Доходъ» Всеволод Лобов.

Но есть и аналитики, которые считают, что покупка доллара поможет заработать в этом году. По мнению аналитика » Альпари» Анны Кокоревой, доллар будет укрепляться в связи с монетарной политикой США, которая направлена на укрепление собственной валюты. «Федрезерв уже повысил ставки и продолжит это делать в следующем году, что планомерно будет увеличивать стоимость доллара. Покупать американскую валюту с целью заработка лучше на полгода-год», — считает она.

Многие эксперты верят в укрепление рубля и говорят, что не стоит сбрасывать его со счетов. Территориальный директор «БКС Премьер» Вадим Исаков рекомендует оставить не менее половины сбережений в 2016 году в рублях. Старший аналитик ГК Forex Club Алена Афанасьева соглашается, что нельзя исключать укрепления рубля, и при этом добавляет, что неплохо бы обратить внимание и на другие валюты, которые понесли большие потери, так как они находятся на грани перепроданности, а разворот на товарно-сырьевых рынках может спровоцировать восстановление спроса на рискованные и товарные валюты. По ее словам, среди лидеров могут оказаться канадский и австралийские доллары.

Куда инвестировать в 2016-ом

В наступившем 2016-ом потенциальных возможностей для заработка на восстановлении подешевевших активов станет больше, хотя более востребованными все-таки будут консервативные стратегии и инструменты, а среди инвесторов будут преобладать сберегательные настроения.

По прогнозу БКС, акции представителей агросектора продолжат уверенный рост, но также стоит обратить внимание на самые недооцененные ликвидные бумаги, к таким аналитики относят акции «Уралкалия», «АЛРОСА», «Газпром нефти». Потенциал роста, по их мнению, остается и в акциях Мосбиржи, «Аэрофлота». Также у инвесторов может проснуться интерес к фармацевтической отрасли, в данном секторе Вадим Исаков выделяет недорогие бумаги «Протека» и «Фармстандарта».

По мнению Всеволода Лобова («Доходъ»), оптимальный портфель на этот год — это акцент на компании, которые смогут хорошо расти при медленном восстановлении экономики. По его мнению, это, прежде всего, производители продуктов питания («Черкизово»,»Русагро»), финансовый сектор (Сбербанк и Московская Биржа), тот же химический сектор, отдельные сильные компании, такие как «ЛСР» и акции с хорошей дивидендной доходностью — НЛМК, «Норильский Никель», МТС, «Мегафон»,»ВСМПО-Ависма». «Меньше в портфеле должно быть акций металлургического сектора (особенно тех, кто не платит дивиденды), ретейлеров (хотя отдельные из них остаются очень интересными) и электроэнергетических компаний, которые пока несут слишком большие риски для оптимальных портфелей», — считает Всеволод Лобов.

Петр Пушкарев (TeleTrade) рекомендует инвесторам дождаться момента большой коррекции вниз на фондовых площадках Америки и Европы, поскольку рынки там крайне перегреты, по его прогнозу, коррекция по американским акциям может составить от 30 до 50%. «На самом движении вниз по западным акциям, кстати, можно будет очень неплохо заработать, если открыть торговый счет у брокера, который имеет возможность торговать биржевыми индексами на понижение. Делать инвестиционные вложения в рынок акций, в том числе и в российский, я бы рекомендовал уже после того, как эта существенная коррекция случится, и завершится. Снижение на нашем рынке может не быть сильным, как на американских биржевых площадках, оно может быть и гораздо скромнее, однако все рынки между собой сильно синхронизированы, и надежней подождать, пока пыль уляжется. После этого, возможно уже во второй половине 2016 года, мы можем увидеть действительно привлекательные и интересные для инвестирования цены на акции российских компаний», — рассуждает аналитик.

Для консервативных инвесторов хорошим выбором может стать покупка облигаций на срок от одного до трех лет в начале 2016-го. Если прогнозы по плавному замедлению инфляции и дальнейшему снижению процентных ставок оправдаются, то они принесут хорошую прибыль. Всеволод Лобов, в частности, обращает внимание на необлагаемые налогом на доходы физических лиц облигации субъектов федерации не обремененных большим долгом, к примеру, облигации Краснодарского Края, Самарской области, Якутии, Красноярского края.

Также аналитики отмечают, что стоит обратить внимание на корпоративные облигации, потому что в послании президента РФ к Федеральному собранию прозвучали слова об отмене налога на купонный доход по корпоративным облигациям. Если такие изменения произойдут в Налоговом кодексе, это может сократить спред к государственным облигациям, говорят они. «Из государственных облигаций, самый выгодный вариант в 2016-ом — ОФЗ-ИН — то есть, облигации, доход по которым индексируется на официальный размер годовой инфляции. Например, это 2,5% годового дохода + уровень инфляции в 7-8%, и в сумме может получиться более 10%», — считает Пётр Пушкарёв. По его мнению, среди корпоративных интересны облигации Альфа-Банка, а Всеволод Лобов отмечает облигации «телекомов» и компаний сектора розничной торговли.

Что касается драгоценных металлов, то они не упоминаются аналитиками как однозначно хорошее вложение в 2016-ом. Вадим Исаков («БКС») говорит, что те, кто планирует инвестиции на долгий срок, на 3-5 лет, в принципе могут вложиться в золото или серебро, так как их котировки близки к минимумам, однако динамика их движения, равно как и нефтяных фьючерсов, может быть непредсказуемой еще довольно долго. Петр Пушкарев считает, что лучше дождаться первых признаков того, что устойчивый тренд на понижение меняется, и купить золото по цене на $100-$150 за тройскую унцию дороже, чем оказаться в покупке и выдерживать возможно неопределенного размера просадку ниже уровня $1000 за унцию.

Нефтяные фьючерсы, по общему мнению аналитиков, не смогут принести такой же астрономический доход, как в 2009-ом, когда в течение буквально 2-3 месяцев цены вернулись от $35 за баррель к уровню $60 и выше. Тем не менее, здесь можно будет поиграть как на отскок (на повышение), так и затем снова на понижение. «Многое будет зависеть от Китая — последнее время темпы роста КНР постепенно замедлялись, однако если тенденция приостановится, рынок может вновь начать покупку углеводородов и драгметаллов», — говорит Алена Афанасьева (Forex Club).

В целом же 2016-ый унаследовал от 2015-го те же риски для российских инвесторов — политические и геополитические. Если рецессия усугубится, либо произойдет резкое обострение геополитического фона, рублевые активы могут попасть под дополнительное серьезное давление, предупреждают эксперты. Глобальная политическая нестабильность может усилиться в связи с выборами в США. Нельзя не учитывать и санкционное давление, слабые темпы роста мировой экономики, низкие цены на нефть, нестабильность рубля, высокий уровень инфляции, дороговизну кредитных ресурсов, отток капитала. Однако, несмотря на этот клубок проблем, можно надеяться на стабилизацию ситуации для России, которая и может стать основой для будущего роста.

«Волшебного» актива, который будет расти на протяжении всего 2016-го года, скорее всего, не будет, поэтому лучше и завести мобильный торговый терминал для торговли и нефтяными контрактами, и рублем, и курсами мировых валют EUR/USD, и другими и несколько раз в году, но моментально и именно в режиме реального времени реагировать на любые сильные изменения цены, советуют эксперты.

На чем инвесторы могли заработать в 2016 году

В течение года РБК оценивал доходность различных инвестиций для частных инвесторов. Какие вложения оказались выгодными в 2016 году?

Для расчетов берем условную сумму — 100 тыс. руб. ежемесячно и смотрим, сколько можно было заработать, вложив ее в разные активы. По итогам года доходными оказались всего три инструмента. Лучшим вариантом стали акции российских компаний и депозиты в рублях, худшей инвестицией — валюта.

Акции

Наиболее выгодной долгосрочной инвестицией в этом году было вложение в российские акции: индекс ММВБ с начала года вырос с 1735 до 2183 пунктов. Если бы инвестор в январе вложил в акции 100 тыс. руб., то в конце года стоимость его портфеля составила бы более 125 тыс. руб. Сильнее всего выросли акции ФСК ЕЭС: в январе одна стоила 0,06 руб., а к концу года — 0,2 руб., то есть итоговый рост составил 224%.

Рост на российском рынке во многом вызван эффектом низкой базы, говорит управляющий директор консалтинговой компании Arbat Capital Алексей Голубович. В первые месяцы цены на нефть и курс рубля были на очень низком уровне, что определяло низкие цены на российские активы, однако впоследствии и нефть и рубль начали понемногу укрепляться, из-за чего стали расти и российские акции, поясняет он. В будущем на российском фондовом рынке продолжится рост, который может сдержать только сильная коррекция на мировых площадках, считает Голубович. Лучшей стратегией при таком развитии событий будет покупка акций тех компаний, что платят высокие дивиденды, говорит эксперт. В следующем году согласно проекту закона о бюджете крупные дивиденды инвесторам должны будут выплачивать госкомпании. В их числе, например, ВТБ, «Газпром», «Транснефть» и «Россети».

Депозиты

В начале года средняя ставка по рублевым депозитам на год составляла 9,8% годовых, а в некоторых крупных банках доходила до 12%. Поэтому в конце срока инвестор, открывший вклад на 100 тыс. руб. в январе, мог получить около 10 тыс. руб. за счет процентов по депозиту.

Валютные депозиты оказались плохой инвестицией. Если бы инвестор открыл в начале года депозит в долларах, то в декабре его сбережения при пересчете в рубли уменьшились бы почти на 15 тыс. руб. Убыток от хранения денег на вкладе в евро был бы еще больше — почти 19 тыс. руб. Такой результат объясняется укреплением российской валюты относительно европейской и американской: если в январе официальный курс евро составлял почти 79,6 руб., то в декабре — 63,7 руб., а доллар подешевел с 73 до 60,9 руб.

В следующем году рублевые депозиты останутся более выгодным вложением средств по сравнению с валютными вкладами, считает главный аналитик Промсвязьбанка Дмитрий Монастыршин. «Это будет обеспечено за счет более высоких ставок по рублевым депозитам при сильном курсе рубля», — объясняет он. Рублевые вклады станут более доходными, несмотря на то что ставки по ним будут по-прежнему снижаться, а по вкладам в долларах расти из-за повышения ставки ФРС, говорит эксперт. По его прогнозам, в следующем году ставка по вкладам в рублях снизится еще на 1–1,5 п.п., а по долларам увеличится на 0,25–0,75 п.п.

Как ретейлерам сохранить привычный для россиян ассортимент

Прорвемся: три залога успеха в стратегическом планировании

Почему покупка акций Peloton и Netflix рискованна

Четыре полезные практики, которые помогут справиться со стрессом

Российские консалтеры отделились от глобальных офисов: что это им дает

Возможен ли благоприятный сценарий для акций «Северстали»

Хочу составить план тренировок. Что важно учесть

Три месяца без привычных соцсетей: как продвигают себя российские бренды

ПИФы

Паевые инвестфонды оказались последним доходным инструментом в этом году. Портфель из бумаг десяти крупнейших по объему активов открытых ПИФов, которые учитываются РБК, к концу года вырос бы на 3,88%. Самую большую доходность показал ПИФ «Резервный» под управлением компании «Система Капитал»: к концу года он подорожал более чем на 20%, до 74 руб. А инвестор, купивший паи фонда «Сбербанк-Биотехнологии», потерял бы чуть меньше трети от вложенной суммы. В декабре стоимость пая снизилась до 793 руб., при том что в начале года бумагу можно было купить за 1113 руб.

По мнению начальника управления инвестиций УК «Райффайзен Капитал» Владимира Веденеева, в следующем году доходность облигационных ПИФов составит около 8–9% годовых, а ПИФов акций — 10–15%. Покупать ПИФы, по его словам, стоит на долгий срок. «Мы традиционно рекомендуем покупать фонды облигаций на срок от года, а фонды акций — от трех лет», — говорит Веденеев.

Недвижимость

Цены на недвижимость в этом году не выросли. При покупке готовой квартиры в Москве потери инвестора составили бы почти 5%: в ноябре средняя стоимость квадратного метра, по данным Irn.ru, составляла чуть менее 175 тыс. руб., а в январе могла доходить до 180 тыс. руб. Однако фактические цены сделок отличаются от заявленных, поскольку без скидок продать квартиру в этом году очень сложно: предложение превышает спрос, говорит руководитель «ИРН-Консалтинг» Татьяна Калюжнова. «Цена на новостройки весь год стоит на месте, в районе 195–200 тыс. руб. за квадратный метр. Но из-за акций, я думаю, фактическая цена сделок была ниже, чем в прошлом году. На вторичном рынке фактическая цена также ниже заявленной: торг достигает 10%», — рассказывает она.

В следующем году цены могут продолжить снижаться: по словам Калюжновой, новые квартиры могут дешеветь из-за большого объема нераспроданного жилья, а квартиры на вторичном рынке сильно переоценены. В ближайшие несколько лет, по прогнозам «ИРН-Консалтинг», цены на новостройки в Москве могут снизиться до 170 тыс. руб. за 1 кв. м, а на вторичное жилье — до 150 тыс. руб.

Драгметаллы

Убыточными для российских инвесторов в этом году оказались также инвестиции в золото и серебро, хотя их цена в этом году выросла. Стоимость обоих металлов на международном рынке выражается в долларах, и с начала года золото подорожало с $1062 до 1138 за унцию, а серебро — с $14 до почти 16 за унцию. Поэтому американский инвестор выиграл бы на вложениях в драгоценные металлы, а российский из-за снижения курса доллара, наоборот, проиграл бы.

В итоге 100 тыс. руб., вложенных в золото, к концу года превратились бы в 89,5 тыс. руб., а потери на серебре были бы меньше — всего 5 тыс. руб. «Если инвестор планирует инвестировать в золото рублевые средства, то необходимо учесть и ожидания по курсу рубля. Если ожидается укрепления рубля, то доход инвестора в рублевом измерении будет меньше, чем рост стоимости золота в долларах», — поясняет главный аналитик Нордеа Банка Ольга Лапшина.

В следующем году золото может быть привлекательным инструментом для инвесторов, рассказывает Лапшина. «Мы прогнозируем рост цены на золото в рамках 10% в долларах при сохранении относительно стабильного курса рубля, что делает золото довольно интересной инвестицией», — заявляет аналитик.

Валюта

Худшей инвестицией года стала покупка валюты. С учетом курса в московских банках (в расчетах РБК учитывается самое выгодное предложение по данным сервиса «Рынок наличной валюты». — РБК) потери инвестора составили бы 17,6 тыс. руб. при покупке долларов и более 21 тыс. руб. при покупке евро в начале этого года.

При этом в следующем году рубль будет относительно стабилен, считает Голубович из Arbat Capital. Укрепление невыгодно для бюджета и во многом курс в следующем году будет зависеть не от рыночных факторов, а от политики Центрального банка, говорит он. Директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал» Владимир Брагин менее оптимистичен: он считает, что хорошим для рубля будет первое полугодие, а в дальнейшем курс может измениться. При негативном сценарии он может подняться до 65 руб. за доллар.

Американские акции

С начала 2016 года американский фондовый индикатор S&P 500 вырос на 17,8%, до 2263,79 пункта. Среди акций в портфеле индекса наибольший рост показали бумаги разработчика софта Nvidia, подорожавшие с января на 230%, до $109,78, и нефтегазовой компании Oneok — на 138%, до $58,69 за штуку. В число лидеров по доходности также вошли акции одного из крупнейших производителей меди и золота в мире Freeport-McMoRan (85%), энергетической компании Spectra Energy (74%) и горнодобывающей корпорации Newmont Mining (73%). А вот главными аутсайдерами в расчетной базе S&P 500 оказались акции фармацевтического гиганта Endo International, просевшие на 75%, а также производителя солнечных батарей First Solar и туристического сервиса Tripadvisor — минус 51 и 45% соответственно.

Управляющий активами УК «БКС» Никита Емельянов отмечает, что текущий год оказался довольно непростым для биотехнологических компаний, в первую очередь из-за президентских выборов в США. В ожидании победы Хиллари Клинтон, которая неоднократно обвиняла производителей лекарств в искусственном завышении цен, инвесторы активно продавали акции этих компаний. В результате их котировки упали на десятки процентов и не скорректировались даже после победы Трампа. Однако в целом американский рынок выиграл от повышения процентных ставок в США, показав неплохую динамику, добавляет финансист. По мнению Емельянова, в следующем году индекс S&P 500 может вырасти еще на 10% от текущего уровня. Этому будут способствовать как политика ФРС по повышению процентных ставок, так и реализация президентской программы Трампа, направленной на поддержку крупного бизнеса в стране, поясняет он.

Куда инвестиции в россии 2016

В нулевые хотелось чего-то более управляемого и осязаемого. Люди стремились купить недвижимость (если в Москве, так вообще шик) и сдавать ее — вот такие нехитрые дивиденды. Также популярен был, как ни странно, банковский депозит, чаще в рублях, и инвестиции в свой бизнес. И то, и другое было в глазах большинства людей не так рискованно, как иметь дело с брокерами и этими непонятными скачущими графиками, как в голливудском кино.

Конечно, речь сейчас идет о массовом рынке, обывателях. В это же время начинают появляться и те, кто в будущем станет заниматься инвестициями профессионально. Чаще — это выходцы из банковского сектора. Банки ограничивали сотрудникам возможность заниматься коммерческой деятельностью, поэтому последние искали выход на бирже.

В чем вообще концепция фондовых рынков? Для того, кто покупает — это возможность отдать X денег и потом получить X+n, либо получать X+m с определенной периодичностью. Причем это можно делать как медленно, но надежно (вклады в банке или облигации федерального займа), так и быстро, но с большими рисками (например, перепродажа акций частных компаний). Для того, кто размещает акции, это возможность быстро привлекать деньги в экономику. Неважно — экономику предприятия или государства. Соответственно, чем выше развита культура инвестирования в стране, тем лучше ее экономике.

Таким образом, у фондового рынка как института есть идеальное состояние — когда в инвестировании занято как можно больше людей, и не только профессионалов, но и обывателей. Сбережения не лежат в чулках и под матрасами, а направляются в экономику.

Если сравнивать российский фондовый рынок с таковым в США, европейских или развитых азиатских странах, то у нас пока все в зачатке.

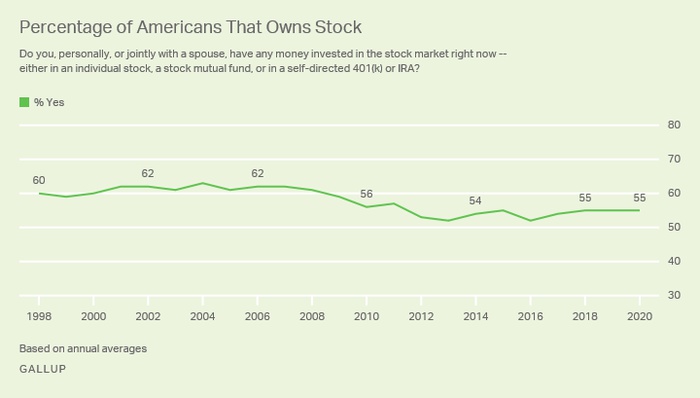

Например, в России инвестициями в фондовый рынок в 2020 году занимается 5,5% населения, то есть восемь млн человек. Звучит, вроде, неплохо, но, например, в Японии акции есть у 39% населения, а в США — у 55%. То есть общее население РФ меньше, чем количество американцев, которые занимаются инвестициями. Просто занимательное сравнение:

Как менялось количество владельцев акций в США с 1998 по 2020

Почему дела в РФ обстоят именно так? Дело и в уровне благосостояния, которое, вы сами знаете как, поменялось с 2014 года, и в уровне доверия самому институту фондового рынка и теме инвестирования.

У нас есть страх, что нас опять обманут, потому что мы помним махинации с приватизацией в девяностых, а потом эти толпы брокеров в начале нулевых. Открывались целые компании, которые втягивали людей в игру на форексе, но фактически работали в формате сетевого маркетинга. С тех пор у россиян стойкая аллергия на все эти разговоры про «начать можно даже с тысячи рублей».

Поэтому сейчас у финансовых организаций, которые хотят развивать направление инвестирования, по сути, три больших задачи:

- Создать экономические условия для того, чтобы подтолкнуть людей заниматься инвестициями.

- Образовывать население, повышать уровень финансовой грамотности.

- Давать простые, понятные и безопасные инструменты для инвестирования. Хотя бы в режиме «я только попробовать» — это уже большой прорыв для рынка. Это будет начало той самой культуры инвестирования, которая есть там, но которой пока нет здесь.

Как в нас пытаются развить культуру инвестиций сейчас

Если вы немного касались темы инвестиций лет 10 назад, то видели примерно такие интерфейсы:

_CWwwsT2.png.700x374_q95.jpg)

Это WebQUIK — терминал для трейдинга

Да, для профессионалов это был нормальный софт, но он никогда не решил бы задачу сделать инвестирование занятием для всех. Для обывателя интерфейс был слишком сложным, а сейчас его воспринимать даже труднее, чем тогда, потому что у любого человека в кармане есть удобные мобильные приложения с продуманным юзабилити и привычные сайты, где тоже все хорошо с UX/UI. Далеко не каждый будет готов разбираться в таком табличном интерфейсе и жить на форумах.

Терминалы вроде MetaTrader и QUIK начали свой путь как устанавливаемые программы для Windows. Когда интернет распространился повсеместно, их решили перенести в веб-приложения, но без адаптации UX/UI.

Терминал QUIK и его веб-версию почти все банки (Сбер, ПСБ, БКС, ВТБ) до сих пор предлагают как инструмент для профессионального инвестирования, а вот для массового рынка им пришлось разработать новые приложения.

Рост домашнего инвестирования в России пришелся на 2017-2018 годы. Снизились банковские ставки по вкладам, и люди начали искать другие варианты. Следом на это наложился и фантастический рост акций технологических компаний. Можно было купить акцию Tesla в начале 2019 года за $50 и продать ее в конце 2020 года за $3 тыс. (в старых ценах). Бум случился в 2020 — с января по ноябрь количество частных инвесторов выросло более чем в два раза.

Также с 2015 года развивалась тема ИИС (индивидуальных инвестиционных счетов) — можно было сделать вклад и в следующем году получить возврат: например, с 400 тыс. вернуть 52 тыс. рублей. Или же можно было получить льготу по налогам — все доходы, которые приходили от инвестиций, не облагались подоходным налогом вообще. С 2017 сумма возможного вклада увеличилась до 1 млн.

Эти изменения на рынке создавали почву для того, чтобы как можно больше людей пошли в трейдинг и инвестиции. Но нужно было плотнее поработать с населением, поэтому началась активная агитация.

Первое направление — это работа с финансовой грамотностью. Свои образовательные порталы запустили «Банк России», Сбер, «Тинькофф», «Московская биржа» и не только. Их задачи были шире: работать с финансовой грамотностью, учить распознавать мошенников и заниматься накоплениями не по методу «в чулок и под матрас».

Второе направление, в котором продолжают действовать инвестиционные платформы, — привлечение новых пользователей. Как через мягкие форматы вроде тех же курсов по инвестициям, так и путем прямых продаж через холодные звонки.

И все это тоже подготовка для главного изменения — банки перезапустили инструменты для работы с инвестициями.

RB.RU организует встречу проекта Founders’ Mondays для начинающих и опытных предпринимателей. Дважды в месяц по понедельникам.

Как поменялись инструменты за последние пару лет

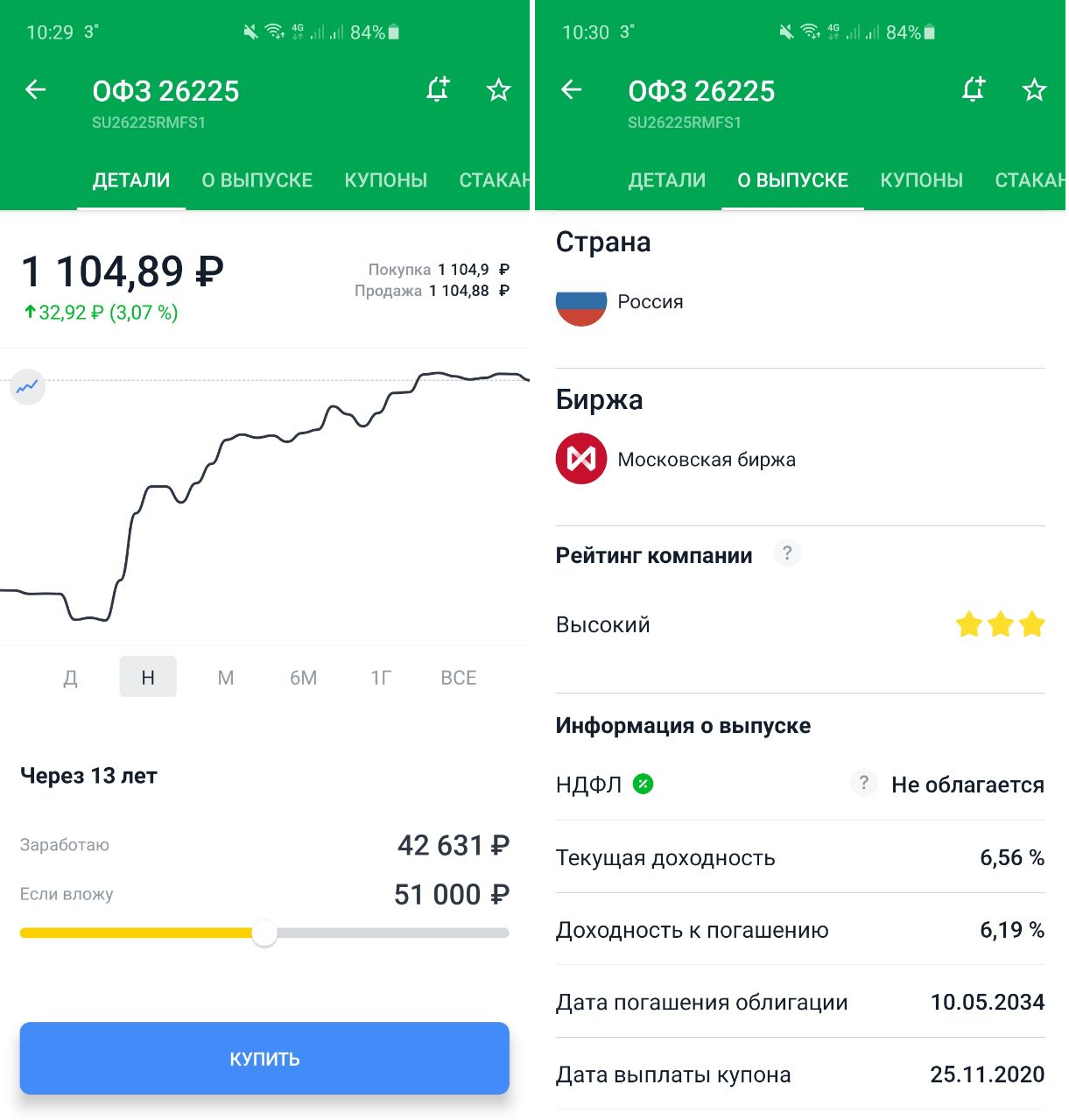

Одним из первых брокеров, который начал двигать рынок частного инвестирования в России, стал БКС. На его платформе первое время работал в том числе и «Тинькофф» — сейчас у них свое приложение, своего рода новый стандарт для отрасли.

Не будем приводить здесь интерфейсы всех мобильных приложений или сравнивать их между собой. Важно другое — наконец-то произошел качественный сдвиг в инструментарии. У простых пользователей, непрофессионалов, появилась возможность приобщиться к теме инвестиций. При этом они имеют под рукой привычный стандарт юзабилити, и их даже не обязывают рисковать собственными средствами: у тебя есть виртуальный счет, на котором ты можешь поэкспериментировать и оценить работу приложения.

Практически любое современное приложение делает ставку на простоту и юзабилити

Аналогичные решения есть и в США, хотя там в целом более консервативный финансовый рынок: люди до сих пор пользуются чековыми книжками, а операции с ценными бумагами предпочитают доверять брокерам, а не торговать самостоятельно через приложение. Можете посмотреть приложение Robinhood.

UX/UI современных мобильных приложений для частных инвесторов — это, безусловно, их сильная сторона. Что еще предстоит доработать?

Тренды развития брокеров

Сейчас можно увидеть несколько направлений, в которых развиваются инструменты для частного инвестирования, запущенные банками.

- Интеграция брокерских приложений и экосистемы банка. Чтобы можно было переводить деньги в любом направлении мгновенно и без комиссии, привязать карту. И делать это в пределах одного приложения. Реализовано много где, но с разным успехом. Важно работать в этом направлении потому, что бесшовный пользовательский опыт — глобальный тренд проектирования онлайн-сервисов, так что банковские приложения не должны быть исключением.

- Бесшовный опыт пользователя. Недавно ЦБ выпустил стандарты открытых API для финтеха. Участие в инициативе добровольное, но если все игроки подключатся, то приложения для инвестиций станут еще удобнее. Например, пользователь сможет скачать себе одно приложение-агрегатор и управлять через него счетами в разных банках или, например, привязать счет «Альфа-Банка» и оплачивать через него покупку акций в «Тинькофф Инвестициях».

- Развитие приложений для новичков. Они ориентированы на тех, кто не имеет больших накоплений и не рассматривает инвестиции как источник дохода. Для них это возможность попробовать свои силы в качестве инвестора, получить реальный опыт. У таких приложений, как правило, сильно урезанный функционал, но благодаря этому самый низкий порог вхождения. Можете посмотреть на Yammi от «Яндекса» или «МТС Инвестиции».

- Про безопасность. Здесь речь в основном о дополнительной защите при выводе средств, особенно крупных сумм. Такое решение реализовано с обычными банковскими картами: при попытке потратить или снять за раз больше установленной суммы вы получаете звонок сотрудника банка. Подтверждаете свою личность — и только тогда совершаете операцию.

Кроме того, раз мы говорим о привлечении массового пользователя и работе над репутацией, нужно еще надежнее застраховать его от неудач. Например, ввести интеллектуальные алгоритмы отслеживания сделок и исключить те случаи, когда пользователь импульсивно скупает акции Apple на все деньги или совершает еще какие-то нетипичные для себя движения. Он может просто войти в азарт, как в казино, а итог мы все знаем — негативный опыт инвестирования и удаленное приложение. ИИ уже помогает Сберу персонализировать приложения, оценивать кредитные риски — почему бы не заставить его работать и на безопасность.

Вместо заключения

Сегодня практически каждый банк уже запустил или планирует запустить инвестиционную платформу. Они есть у Сбера, ВТБ, «Тинькофф-Банка», «Открытия», БКС и других игроков. Мотивация банков понятна — расширение спектра услуг и привлечение дополнительных активов. Сейчас, пока в экономике застой и доходы населения опять упали, нужно делать ставку на более простые продукты, не требующие больших вложений — что и происходит.

Вместе с тем важно не отпугнуть новых пользователей этой простотой. Например, в приложениях наподобие Yammi пользователь выбирает из ограниченного количества фондов — пользователям, которым понравится инвестировать, со временем захочется большей гибкости. Этим сервисам также стоит работать с финансовой грамотностью населения и открыто объяснять все риски.

Источник https://investfuture.ru/articles/id/V_kakoy_valyute_khranit_dengi_i_kuda_investirovat_v_2016_godu

Источник https://www.rbc.ru/finances/28/12/2016/58626a3d9a7947254d537791

Источник https://rb.ru/opinion/chastnoe-investirovanie-trendy/