Заём или инвестиция?

«Налево пойдешь — коня потеряешь, направо пойдешь — себя потеряешь, прямо пойдешь — счастье найдешь».

В нашем случае все не так категорично, но ставки все равно довольно высоки, ведь речь сегодня пойдет о разнице между привлечением инвестиций и взятием займа. Все это, конечно, на развитие бизнеса. Итак, что и когда лучше искать? Попробуем разобраться.

Сперва давайте определимся с понятиями:

Заём – это когда вам дают деньги под обязательство вернуть их с процентами через определённый срок. Или без процентов, но вернуть. Ключевые фразы здесь — «обязательство» и «определенный срок».

Инвестиции – покупка доли в вашей компании с целью участия в управлении или же просто получения части прибыли (дивиденды). А как правило и то, и то.

От займов инвестиции отличаются степенью риска для инвестора — заём и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции же возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично. С другой стороны — выгодная инвестиция может за все время принести намного больше профита, чем оговоренные проценты по займу.

Но это все со стороны кредитора или инвестора, нас же сейчас больше интересует позиция собственника компании, который привлекает деньги и должен выбрать их форму.

Как мы уже сказали, по своей сути инвестирование есть покупка инвестором части вашей компании. Это и хорошо, и плохо одновременно.

С одной стороны, покупая долю, инвестор начинает разделять риски вместе с вами и потому будет больше заинтересован в вашем успехе, чем некий безликий кредитор, которому важно лишь получить причитающиеся проценты сверху тела долга. Соответственно, он с большей вероятностью будет делиться своим опытом, использовать свои собственные ресурсы для вашего развития или продвижения. Иными словами, инвестор может стать полноценным партнером. Но может и просто быть мешком с деньгами, тут как договориться.

С другой же стороны, продажа доли — это постепенное лишение контроля. А по мере своего роста ваша компания еще не раз будет нуждаться в стороннем капитале (если растет она достаточно быстро), и это значит, что ваша доля будет постепенно размываться еще больше. В конце концов может оказаться так, что принимать решения в вашем бизнесе будут уже другие люди. Это далеко не всегда плохо, особенно если мы говорим про крупные компании, где один человек уже просто физически не может все вывозить на себе, но все мы помним историю про то, как Стива Джобса уволили из Apple.

Теперь о займах. Сначала зафиксируем ещё раз — в случае займа вы берёте деньги в долг, то есть взваливаете на себя обязательство.

Более того, сумма, возвращённая вами будет превышать взятую на некий процент. И процент этот как правило кратно превышает планируемый по инфляции за год, чтобы кредитор мог с вас что-то поиметь.

Разберём на примере: Вася дал вам 100 рублей в долг на год. Под 15% процентов годовых. В итоге через год вам нужно вернуть дисконтированные сто рублей (включающие в себя сумму инфляции за год) + процент заработка дающего в долг — итого 115 рублей.

Также при взятии взаймы коэффициент заёмных средств (все обязательства / собственный капитал) вашего предприятия увеличивается. То есть в структуре Баланса растет доля того, что вам не принадлежит. Компания становится менее финансово независимой.

Оптимальным для малого бизнеса такой коэффициент считается в районе 0,3. Определён таким низким ввиду очень существенного уровня неопределённости в российской экономике, особенно для мелких предпринимателей. Для среднего и крупного бизнеса оптимальное значение этого коэффициента – 0,5. А вот при коэффициенте в 0,7 и выше получается, что практически ваша компания вам не принадлежит, у вас попросту говоря долгов выше крыши. Это очень опасная ситуация с риском тотальной потери контроля, а то и самого бизнеса.

Все зависит от ситуации.

Порой, особенно если речь идет про привлечение денег под реализацию какого-либо заказа и не предполагает поиск стратегического партнера — гораздо дешевле взять все тот же кредит, выполнить заказ, вернуть деньги с процентами и все равно остаться в плюсе. Потому что в случае привлечения инвестиций вам бы пришлось делиться с инвестором частью своей прибыли до конца времен. Ну или пока вы бы не выкупили долю обратно.

Однако это справедливо при условии, что вы точно сможете выплатить заем в срок, или хотя бы договориться о рефинансировании. Как мы говорили выше — не стоит копить долги.

В других случаях, если речь идет про поиск денег на долгосрочное развитие компании — лучше искать инвестора. Но искать надо «своего» инвестора. Того, кто заинтересован не просто в получении своего процента от вашей прибыли, но и в росте общей капитализации. Того, кто действительно сможет стать вам поддержкой, делиться опытом, знаниями, связями. Кто станет полноценным партнером.

Если удастся найти и заинтересовать такого — скорее всего расти вы будете намного быстрее и выше, чем смогли бы в одиночку. А ради такого и поделиться долей не жалко, верно?

Нужны деньги под реализацию выигранного тендера? На выполнение текущего заказа с гарантией оплаты? Речь идет о небольшой сумме? Уверены, что сможете закрыть обязательство вовремя? Берите взаймы. В таких случаях в долгосрочной перспективе это выйдет вам дешевле.

Понимаете, что собственный взгляд на развитие бизнеса стал зашоренным, нужны деньги на масштабирование и человек с крутыми компетенциями? Ищите инвестора и делайте его партнером. Как найти и заинтересовать инвестора — тема для отдельной статьи, если будет на то интерес.

Что выгоднее: скорее начать инвестировать

или досрочно погасить кредит?

Часто люди, которые только начинают интересоваться финансовой грамотностью, хотят скорее приступить к инвестированию. Их можно понять, многие слышали фразу, что сложный процент — это восьмое чудо света. Однако важно здраво оценить свою готовность к инвестированию. Одним из препятствий может быть наличие кредитов или кредитных карт. Вполне может оказаться, что выгоднее сначала погасить кредит.

Давайте проверим, так ли это.

Допустим, у Пети есть кредит.

500 000 руб. — размер кредита.

17% — процентная ставка.

8 690 руб. — ежемесячный платёж.

10 лет — срок до погашения.

Переплата за этот срок составит 542 763 руб. Напомню, размер кредита — 500 000 руб. То есть Петя процентами отдаст банку больше, чем изначально взял в долг.

Петя думает, что ему лучше как можно скорее начать инвестировать. Тем более он слышал, что чем дольше срок инвестирования, тем лучше растёт капитал за счёт эффекта сложного процента. Да и инвестиции — это так интересно, гораздо интереснее, чем регулярно вносить платежи по кредиту.

Итак, для решения своих финансовых задач Петя ежемесячно может выделять 20 000 руб. Их них:

- 8 690 руб. — обязательный платёж по кредиту,

- 11 310 руб. — свободные деньги, которые можно направить на досрочное погашение кредита или на инвестирование.

Рассмотрим оба варианта.

Петя инвестирует свободные деньги и продолжает выплачивать кредит

- 11 310 руб. — на такую сумму Петя ежемесячно пополняет инвестиционный счёт.

- 10% — среднегодовая доходность инвестиций.

- 10 лет — срок инвестирования (для сравнения результативности двух вариантов).

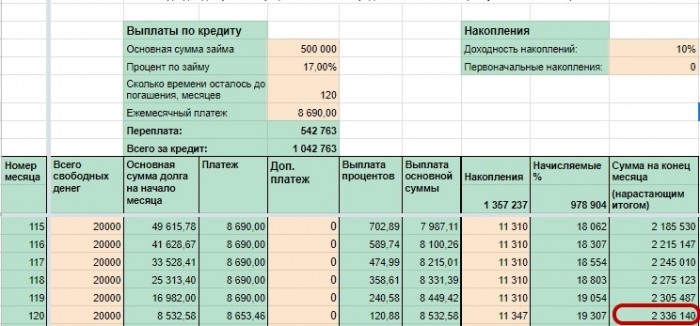

- За это время Петя накопит 2 336 140 руб. Из них:

- 1 357 237 руб. — собственные взносы,

- 978 904 руб. — доход в виде процентов.

Неплохой результат, как считаете?

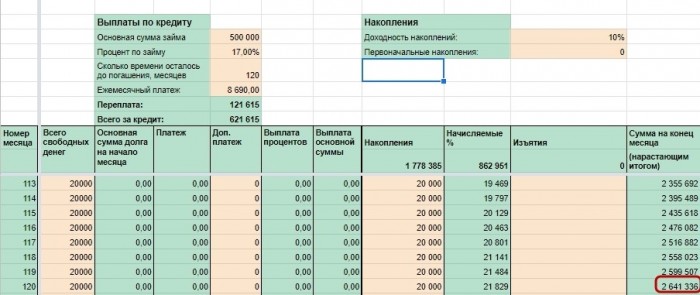

Петя погашает кредит досрочно и после этого начинает инвестировать

- 20 000 руб. — такую сумму ежемесячно Петя направляет на погашение кредита.

- 32 месяца — за такой срок Петя погасит кредит. Срок сократится почти в четыре раза! А значит, Петя сможет начать инвестировать довольно скоро.

- 121 615 руб. — переплата в этом случае.

Что же с инвестициями?

Петя сможет начать инвестировать уже на 32-й месяц, то есть менее чем через три года. В этот месяц он пополнит инвестиционный счёт на 18 385 руб. Далее ежемесячно будет вносить по 20 000 руб.

Что ждёт Петю через десять лет?

- 1 778 385 руб. — отложит Петя из своих денег.

- 862 951 руб. — получит в виде процентов.

- То есть через десять лет у Пети на счёте будет 2 641 336 руб.

Разница между двумя вариантами составит 305 196 руб. в пользу досрочного погашения.

Значит, Пете выгоднее сначала быстро погасить кредит и после этого начать инвестировать. А время до выплаты кредита он сможет посвятить изучению темы инвестирования.

Всегда ли стоит сначала гасить кредит, а потом начинать инвестировать? Нет.

Это зависит от нескольких факторов.

- Тип долга. Если у вас кредитная карта, лучше все свободные деньги направлять на её погашение, чтобы максимально сократить переплату. И только после этого начинать инвестировать.

Если меняется последовательность достижения целей, может значительно измениться итоговая сумма накоплений. Поэтому, прежде чем принять какое-то финансовое решение, стоит просчитать, какой вариант наиболее выгоден в вашем случае.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Кредит или инвестиции?

Кредит или инвестиции? В этой публикации я хотел бы провести сравнительный анализ этих двух способов привлечения стартового капитала для бизнеса при отсутствии собственных средств, чтобы вы могли определить, какой из них в вашем случае подойдет больше и почему. Сразу говорю, что однозначного ответа о том, что лучше: инвестиции или кредит, быть не может. Все зависит от конкретной ситуации, от исходных данных и от личных предпочтений предпринимателя. Итак, рассмотрим основные отличия инвестиций от кредита по разным критериям.

Отличия кредита от инвестиций

1. Возвратность. Любой кредит всегда выдается на возвратной основе, то есть, его нужно возвращать, и не когда-нибудь, а в четко оговоренные сроки, установленные кредитным договором и графиком погашения. А инвестиции обычно не предполагают возврата — это финансирование осуществляется с другими целями и чаще всего на безвозвратной основе.

2. Платность. Заемные средства нужно не только возвращать, но и платить за них. Причем, сейчас, как вы знаете, проценты по кредитам для бизнеса немаленькие, а если учесть, что часто для открытия бизнеса фактически используют потребительские кредиты, то это выходит еще дороже. Инвестиции же не предполагают никакой платы за сами ресурсы, инвестор вкладывает свой капитал, рассчитывая на регулярное получение дохода от его использования.

3. Доля в бизнесе. Кредитор не претендует на долю в бизнесе, для него главное — получить плату за выданные в долг деньги. После того, как вы полностью погасите кредит, банк забудет про вас, и ему будет все равно, как дальше развивается ваш бизнес. Инвестор же, наоборот, вкладывает инвестиции ради доли в бизнесе, ему необходимо быть уверенным, что этот бизнес будет прибыльным, будет постоянно развиваться и приносить все больше дохода.

4. Процент от прибыли. Соответственно, инвестор рассчитывает на получение оговоренного процента от прибыли, и будет получать его, когда бизнес станет прибыльным, причем, пожизненно. Если бизнес станет сверхприбыльным, месячный доход инвестора может стать даже больше, чем сумма его инвестиций. Уплачивать же проценты кредитору придется независимо от того, дает ли бизнес прибыль, дает убытки или вообще закрылся, но только на сумму долга и только до момента полного расчета по кредиту.

5. Влияние на бизнес. Имея свою долю в бизнесе, инвестор получает возможность оказания определенного влияния, масштабы которого зависят от его доли и оговариваются в договоре. Кредитор, в отличие от инвестора, никак не может влиять на бизнес-процессы.

6. Доступность. На сегодняшний день взять кредит намного проще, чем привлечь инвестиции, особенно, если речь идет о небольших суммах. С крупными суммами — взять кредит сложнее, но и найти инвестора — еще сложнее. Для кредитования в данном случае понадобятся определенные гарантии, о которых в следующем пункте.

7. Залог, поручительство, доходы. В случае обращения за кредитом, особенно, если речь идет о крупных суммах, банк обязательно потребует какие-то гарантии: подтвержденные доходы, позволяющие выплачивать кредит и проценты, залог, поручительство и т.д. Инвестору ничего этого не нужно, его совсем не интересует нынешнее финансовое состояние предпринимателя, для него главное — увидеть перспективность открываемого бизнеса.

8. График погашения. Кредит подразумевает выплаты основного долга и процентов согласно заранее установленному и подписанному сторонами графику погашения. При нарушении этого графика начинают начисляться штрафные санкции, что увеличивает общую сумму задолженности. При привлечении инвестиций никаких графиков погашения нет — инвестор получает свой процент от прибыли только тогда, когда эта прибыль появляется, даже если это случится только через год-два-три.

9. Период сотрудничества. Сотрудничество с кредитором заканчивается после полного погашения кредита, в то время как сотрудничество с инвестором — это на всю жизнь, точнее — на весь период функционирования финансируемого проекта.

10. Обязательства при банкротстве. В случае банкротства финансируемого бизнеса, обязательства перед кредитором остаются в любом случае, а перед инвестором — только в случае возможности их исполнения (например, за счет распродажи имущества бизнеса, остатка товаров и т.д.). Если в проекте участвовали и кредиторы, и инвесторы, то при банкротстве в первую очередь исполняются обязательства перед кредиторами, а потом уже — перед инвесторами.

Исходя из этих 10 основных отличий кредита от инвестиций, вы сможете проанализировать ситуацию и определить, что в вашем случае интереснее: кредит или инвестиции.

Если коротко подытожить, то при кредитовании вы берете деньги в долг и обязуетесь вернуть их, независимо от каких-либо обстоятельств, но остаетесь единственным хозяином своего бизнеса. При привлечении инвестиций вы берете инвестора в долю, и соглашаетесь постоянно делиться с ним прибылью, но, в то же время, если ваш бизнес будет убыточным или прогорит — вы ничем не рискуете, рискует инвестор.

На этом все. Оставайтесь на Финансовом гении и познавайте искусство заработка, инвестирования и эффективного управления личными финансами. До новых встреч!

Источник https://vc.ru/finance/208388-zaem-ili-investiciya

Источник https://journal.open-broker.ru/personal-financial-planning/chto-vygodnee-investirovat-ili-pogasit-kredit/

Источник https://fingeniy.com/kredit-ili-investicii/