Что такое дебиторская задолженность

Дебиторская задолженность — все, что должны предприятию другие компании, государство или клиенты-физлица. Каждый такой должник называется дебитором. Дебиторская задолженность, например, появляется, когда компания продала товар, но деньги не получила. Тогда долг покупателя за товар — это дебиторская задолженность. Бывает и наоборот: если фирма перечислила предоплату, а товар не поставили. Переплата налогов или заем сотруднику тоже приводят к дебиторской задолженности.

Чем дебиторская задолженность отличается от кредиторской

Если дебиторская задолженность — это то, что должны компании, то кредиторская — наоборот, когда та сама задолжала контрагенту. Еще к кредиторской задолженности относятся и кредиты.

Примеры видов задолженности

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Переплата по налогам | Неоплаченная пеня по налогам из-за просрочки |

| Предоплата поставщику за товар | Долг перед поставщиком за отгруженный товар |

| Заем работнику на покупку жилья | Остаток задолженности по кредиту перед банком |

Когда образуется дебиторская задолженность

Дебиторская задолженность появляется в тот момент, когда две стороны одного договора не могут выполнить обязательства одновременно. Например, сначала одна компания отгружает товар, а другая только потом платит за него. Из-за этого разрыва и появляется задолженность: у одного контрагента — дебиторская, у другого — кредиторская. Такой долг может существовать несколько часов, а может зависнуть на годы.

Для продавца было бы идеально, если бы все покупатели вносили предоплату, но на практике такого не бывает. Поэтому клиентам дают отсрочку платежа. Это выгодно участникам сделки: покупатель может, например, перепродать дороже еще не оплаченный товар, а продавец наращивает рынок сбыта. Чем больше у компании клиентов, тем быстрее растет дебиторская задолженность.

Виды дебиторской задолженности

Дебиторскую задолженность можно классифицировать по нескольким признакам.

По срокам погашения — на долгосрочную и краткосрочную. Краткосрочная — долг, погашаемый в течение года с момента заключения договора. Например, если оплата за отгруженные материалы должна поступить через два месяца. Долгосрочная — со сроком погашения больше года. Например, заем для сотрудника.

По срокам погашения обязательств — на нормальную или просроченную. Срочная, или нормальная, — когда еще не пришло время гасить долг. Например, компания поставила клиенту товар, но по договору тот может заплатить в течение 10 дней. Спустя неделю его задолженность еще считается нормальной. Просроченная задолженность появляется, когда указанные в договоре сроки вышли. Например, тот же покупатель не оплатил товар даже спустя месяц.

По основаниям возникновения — в зависимости от того, кто должен компании:

- Покупатели — например, по договорам поставки.

- Поставщики — от которых не получили товар, хотя перевели предоплату.

- Государство — например, когда компания переплатила по налогам.

- Работники — например, если компания выдала им заем.

- Учредители — если, например, не оплатили свою долю в уставном капитале компании.

По вероятности погашения — на сомнительную и безнадежную. Сомнительная не обеспечена залогом, поручительством или банковской гарантией. Безнадежная — с истекшим сроком исковой давности. Если компания-должник ликвидирована или у приставов не получается взыскать деньги, то долг тоже считают безнадежным. А еще, когда должника исключили из ЕГРЮЛ по инициативе налоговой.

Управление дебиторской задолженностью

Когда появляется безнадежная дебиторская задолженность, компания недополучает прибыль и остается без оборотных средств. Если таких долгов становится много, предприятие не может закупать сырье, производить продукцию, платить зарплаты и налоги — это чревато не только убытками, но и банкротством. Поэтому задача менеджеров — возвращать долги, а в идеале — предотвращать подобные ситуации. Такая работа называется управлением дебиторской задолженностью.

Вот какие методы можно использовать для управления дебиторской задолженностью:

- Инвентаризировать долги — это помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Компания может провести инвентаризацию задолженности в любое время по своей инициативе, но есть случаи, когда ее надо проводить обязательно — например, если обнаружена кража на предприятии или собственники решили ликвидировать организацию. Кроме того, инвентаризацию проводят перед оформлением годового отчета. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом, а по ее итогам бухгалтерия составляет специальную справку.

- Определить даты погашения долгов и напомнить о них контрагентам. В этом случае бухгалтерия сверяет задолженность с датами, указанными в договорах, проверяет отгрузки, а также рассылает письма партнерам с напоминанием о дате оплаты.

- Оценить трудозатраты для взыскания долга. Возможно, стоимость работы по взысканию не сопоставима с суммой долга — оплата юристов и судебные издержки будут больше, чем деньги, которые удастся вернуть. Поэтому можно установить минимум, ради которого стоит организовывать работу по взысканию, и контролировать только ту задолженность, что выше этой суммы.

- Проверить платежеспособность должника. Возможно, уже идет стадия банкротства, и надо срочно делать все, чтобы попасть в реестр кредиторов. В картотеке арбитражных дел можно посмотреть, не подан ли иск о банкротстве контрагента. Посмотреть, не находится ли он уже в какой-либо стадии банкротства — в Едином федеральном реестре сведений о фактах деятельности юрлиц. Проверить, не находится ли должник в стадии ликвидации или реорганизации, можно в сервисе ФНС «Прозрачный бизнес».

Основные задачи управления задолженностью

Чтобы партнеры платили в сроки, сотрудники компании проверяют дебиторов еще до того, как заключить сделку, а также составляют договоры так, чтобы клиенту было невыгодно становиться должником. Например, прописывают штрафы за просрочку платежа.

Кроме того, компания должна контролировать объем просроченной дебиторской задолженности и выставлять претензии недобросовестным клиентам. Управление дебиторской задолженностью подразумевает и взыскание долгов со злостных неплательщиков через суд.

Участники управления задолженностью

Проблемы долгов касаются не только финансистов компании. В управлении дебиторской задолженностью участвуют и другие подразделения. Например, сотрудники службы безопасности проверяют контрагентов, менеджеры по продажам и бухгалтеры мониторят неплатежи, юристы составляют претензии и взыскивают долги в суде. В свою очередь руководство компании организует процесс, контролирует его, мотивирует сотрудников.

Процесс управления задолженностью

Процесс управления дебиторской задолженностью делят на четыре этапа:

- Планирование, во время которого руководство компании определяет политику работы с дебиторской задолженностью в компании и регламент работы.

- Координация сотрудников разных подразделений, которые будут проверять потенциальных контрагентов, оценивать задолженность и контактировать с дебиторами.

- Мотивация сотрудников, которые занимаются управлением дебиторской задолженностью.

- Контроль над тем, как идет вся эта работа.

Сотрудники компании ведут учет долгов, периодически отчитываясь перед руководством, изучают причины произошедшего, возвращают уже имеющиеся долги и делают так, чтобы не копились новые.

Инвентаризация дебиторской задолженности

Бухгалтерия должна минимум раз в год проводить инвентаризацию всех обязательств компании и ее имущества вне зависимости от места его нахождения. Дебиторскую задолженность тоже надо инвентаризировать.

Инвентаризация помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом.

По результатам инвентаризации бухгалтерия составляет справку, которая касается расчетов с дебиторами. В ней указывают данные должника, сумму долга и причину возникновения. Сюда же прилагают документы, которые подтверждают наличие долга, а также доказательства, что компания пыталась взыскать долг. Например, претенциозные письма.

Если задолженность признают безнадежной, то бухгалтерия может ее списать.

Расчет дебиторской задолженности

Дебиторскую задолженность рассчитывают не только когда надо организовать процесс управления ей, но и составляя бухгалтерский баланс. Универсальной формулы для расчета дебиторской задолженности нет, в каждой компании это делают по-разному, так как структура дебиторской задолженности может отличаться. Чтобы рассчитать задолженность, надо собрать информацию по всем счетам бухучета, где она числится, проанализировать суммы долга, количество дебиторов, сроки погашения. После этого бухгалтерия сверяет суммы с контрагентами, а также выявляет сомнительные долги.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности — это отношение выручки компании от реализации товаров или услуг к средней дебиторской задолженности. Коэффициент оборачиваемости показывает, сколько раз за год компания получила от контрагентов сумму, которая равна среднему остатку дебиторской задолженности. Среднюю дебиторскую задолженность считают так: сумму долгов контрагентов на начало года складывают с долгами на конец года и делят на два.

Коэффициент оборачиваемости = (Продажи в кредит или Выручка) / (Средняя дебиторская задолженность)

Взыскание дебиторской задолженности

Полный размер долга складывается из самой задолженности и неустойки, пеней или штрафов. Если в договоре нет санкций, то кредитор имеет право потребовать пеню с учетом ставки ЦБ.

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

Срок исковой давности

Минимальный срок давности по такому иску — три года. Максимум — 10 лет для ситуаций, когда срок исковой давности приостанавливается.

Дата начала течения срока исковой давности может быть разной в зависимости от обстоятельств и условий договора:

- Если в договоре указан срок платежа, то срок давности считают с даты, которая следует за последним днем выплаты по договору.

- Если в договоре нет срока платежа — компания-кредитор может установить конкретную дату выплаты долга, а срок давности начнется после этой даты.

- Если в договоре нет срока платежа, а кредитор направил требование погасить долг — срок давности начинается с момента, когда выставили требование.

- если в последние шесть месяцев срока давности кредитор не смог обратиться в суд из-за обстоятельства непреодолимой силы — например, стихийного бедствия; или если одна из сторон находится в вооруженных силах, которые перевели на военное положение;

- если стороны пытаются договориться без участия суда — например, при помощи посредника.

Если срок давности по какой-то из этих причин приостанавливали, а потом возобновили, но до даты истечения осталось меньше шести месяцев, то срок давности увеличивается до полугода.

Кроме этого, срок давности может прерваться, а потом начаться заново — если должник признает, что долг существует, погасит какую-то часть суммы или начнет переговоры о реструктуризации.

Если срок давности истек, то кредитор должен списать дебиторскую задолженность.

Сроки погашения долгов

Срок погашения дебиторской задолженности — это математический показатель, который показывает финансовую устойчивость компании. Его рассчитывают, когда нужно оценить, например, ликвидность компании, или темпы прироста дебиторской задолженности. Срок погашения показывает средний период, который проходит от поставки товара покупателю до погашения дебиторской задолженности. Показатель рассчитывают по специальной формуле:

Срок погашения = Длительность периода × (Долг дебитора / Выручка от продаж)

Срок погашения и длительность периода считают в днях, а дебиторский долг и выручку — в рублях.

Срок погашения показывает среднее число рабочих дней, которые нужны компании, чтобы взыскать дебиторскую задолженность. Чем ниже результат, тем быстрее дебиторская задолженность превращается в реальные деньги. Высокий срок погашения свидетельствует о том, что у компании трудности со взысканием долгов.

Списание дебиторской задолженности

Дебиторская задолженность с истекшим сроком исковой давности, а также долги, нереальные для взыскания, списываются. Сделать это можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании. «Нереальность взыскания» определяет кредитор, руководствуясь собственными соображениями.

Важно, что если кредитор признал долг нереальным для взыскания и списал его как убыток, то сама задолженность в балансе не аннулируется. Ее нужно отражать еще пять лет с момента списания, так как у должника могут появиться деньги.

Списание дебиторской задолженности. Положение по ведению бухгалтерского учета

Доказать, что долг погасить нельзя, можно выпиской из ЕГРЮЛ о ликвидации дебитора, решением суда об отказе в удовлетворении требований кредитора или актом судебного пристава, где говорится, что долг взыскать невозможно.

Как снизить дебиторскую задолженность

Чтобы нормальная задолженность не превратилась в просроченную, компания должна контролировать процесс платежей контрагентов: проверять надежность контрагентов; разрабатывать систему предоплаты за товар для каждого клиента индивидуально; прописывать в договоре пени и штрафы за просрочку оплаты; контролировать все расчеты с контрагентами; взыскивать долги сразу после первых дней просрочки — рассылать претензии, а после обращаться в суд.

Страхование дебиторской задолженности

Если есть подозрения, что покупатель превратится в должника, компания может застраховать дебиторскую задолженность. Это практикуют при сотрудничестве с организациями, которые приобретают товар в рассрочку или под реализацию. Страхует долг страховая компания.

Страховой случай наступает не только если контрагент вовремя не платит по договору или нарушает график платежей, но и когда покупателя признают банкротом.

Перед тем как заключить договор страхования, кредитор должен предоставить страховщику реестр старения дебиторской задолженности, список клиентов, покупающих товар в рассрочку, и другую информацию о компании-кредиторе.

Существует два распространенных вида такого страхования.

Страхование по полису — на каждую отгрузку с отсрочкой платежа выписывается полис, где указывают дату отгрузки, номер накладной, сумму долга и кредитный лимит. Выплаты производят по заявлению кредитора в пределах лимита.

Генеральная схема не предусматривает полис на каждую сделку. Продавец и страхователь заключают одно общее соглашение, которое касается всех покупателей, работающих по системе рассрочки.

Страхование дебиторской задолженности дает возможность переложить работу по проверке покупателя на страховую компанию. В договор включают сделки только с действительно рискованными клиентами. Фактически страховщик выполняет роль службы безопасности для продавца. Но часто страховые компании стараются составить договор так, чтобы страхователю было тяжело получить выплату. Поэтому надо внимательно читать договор — какие страховые случаи в нем перечислены, какие лимиты ответственности прописаны, какие документы надо предоставить, чтобы получить выплату и т. д.

Продажа дебиторской задолженности

Компания может сама взыскивать долг, а может продать его. Цена будет меньше самого долга, но кредитор избавит себя от досудебной переписки с должником, судебных разбирательств и волокиты с приставами. Есть несколько вариантов, как оформить такую сделку.

По договору уступки требования — цессии, если такая процедура предусмотрена в договоре, на основании которого появился долг. По сути цессия — это соглашение, в соответствии с которым кредитор передает кому-то свои права требования долга.

Переуступку можно оформить как трехсторонний договор, возмездную или безвозмездную цессию. При этом если речь идет о недвижимости, то цессию обязательно надо регистрировать в Росреестре.

Через факторинг работают, когда продавцу срочно нужны деньги, а покупателю важно работать с отсрочкой платежа. Банк или факторинговая компания кредитуют поставщика, выкупая его дебиторскую задолженность. Вот как это работает

- Продавец отгружает товар, но выставляет счет не покупателю, а факторинговой компании.

- Факторинговая компания оплачивает продавцу основную часть суммы — например, 90%.

- Покупатель проверяет товар, и если все в порядке, то факторинговая компания перечисляет продавцу оставшиеся деньги.

- Через оговоренное в договоре время покупатель перечисляет деньги факторинговой компании, фактически получая отсрочку платежа.

Банк или факторинговая компания дают возможность продавцу сразу получить деньги, а покупателю заплатить потом — например, после перепродажи товара. При этом, в случае чего, взыскивать долг будет уже не продавец, а факторинговая компания.

Через вексель — если покупатель передает вексель в счет оплаты товара, то кредитор может потом передать эту ценную бумагу или продать кому-то. Преимущество векселя в том, что сам он — уже подтверждение долга, никаких дополнительных документов, например для суда, не требуется.

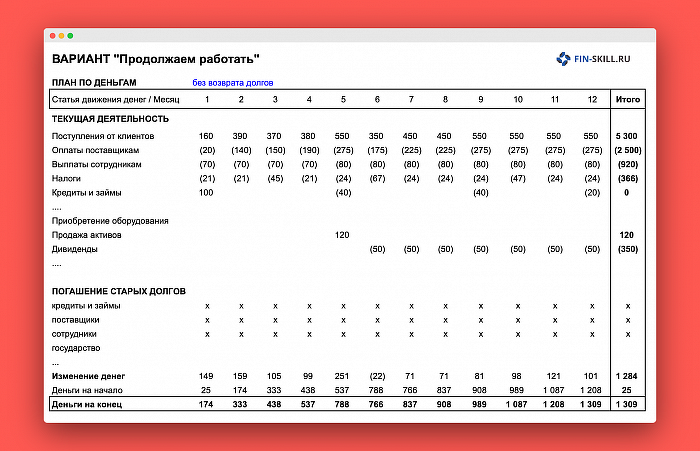

Долги в бизнесе как к этому относиться

У многих компаний за период пандемии появились или выросли долги. У кого-то и раньше были кредиты и обязательства, для кого-то — это новая реальность. О чём подумать руководителям и финансистам, какие есть варианты и опции, чтобы справиться с долгами и чем руководствоваться — об этом поговорим в статье. БОНУС — таблица, которая поможет рассчитать судьбу вашей компании.

Кому должны и сколько

Долги — это обязательства компании. Она может быть обязана заплатить деньги или выполнить работы/оказать услуги. Разберёмся с необходимостью выплатить деньги. Это могут быть:

1. Долги по кредитам и займам и проценты по ним.

- поставщиками по оплате счетов;

- сотрудниками по выплате зарплаты;

- государством по налогам и сборам;

- учредителями по выплате дивидендов;

- клиентами по возвратам предоплат, гарантийным выплатам и прочее.

Что гасить в первую очередь, а что потом? Откуда брать деньги, чтобы погасить? Гасить или не гасить? Прежде, чем отвечать на эти вопросы, нужно разобраться, насколько компания закредитована и в состоянии осилить свои долги и нужно ли ей это делать, или проще закрыться и объявить себя банкротом. В любом случае решение нужно будет принимать индивидуально, а мы сейчас рассмотрим, какие есть опции.

Чем опасны для компании сотрудники‑должники

Число просроченных ссуд в России, по оценке Бюро кредитных историй, возросло в 2019 году на 30 %, и этот показатель может ухудшиться из-за слабого рубля и снижения доходов граждан.

В Кабмине обсуждается законопроект, который запрещает коллекторам общаться со знакомыми и родственниками должника без их письменного согласия. Еще один законопроект предусматривает штрафы до 500 000 руб. для банков за угрозы должникам — на них нельзя будет давить и раскрывать сведения о долгах. Сейчас эти штрафы обязаны платить только коллекторы, но они часто предпочитают действовать в полуправовом поле и угрожать не только должникам, но и их работодателям.

Разбираемся, в каких случаях работодатель несет ответственность за кредиты сотрудников, что делать при получении исполнительных листов и как быть, если коллекторы звонят в офис.

Проблемы

Невыполненные обязательства работников, например, просроченные кредиты и алименты, не обязательно вредят компании экономически, но повышают нагрузку на сотрудников и портят имидж сотрудников-должников.

- Увеличение операционных задач

Наличие исполнительного листа не может навредить компании-работодателю экономически, но добавит операционных задач, не связанных с функционированием бизнеса, — говорит Виктор Миронов, управляющий директор консультационной группы «Тим». – Работникам приходится общаться с приставами, оплачивать долги и писать ежеквартальные отчеты.

- Риски слива конфиденциальной информации

Юрий Петров, управляющий партнер девелоперской компании Tycoon, предупреждает, что должники могут стать «легкой добычей для мошенников, манипуляторов и конкурентов в надежде, что продажа конфиденциальной информации компании решит их финансовые проблемы». Ценность для конкурентов представляют договоры по хозяйственной деятельности, указанные в них размеры вознаграждений, формы отчетов и стратегии развития.

Некоторые сотрудники очень боятся огласки долгов, и предложение о погашении долга в обмен на «небольшую услугу» может оказаться спасительной соломинкой, — подтверждает юрист Сергей Белый.

Сами по себе долги сотрудника не опасны для работодателя, потому что таким сотрудникам важно работать и получать стабильный доход. Юлия Комбарова, генеральный директор «Юридического бюро № 1», предостерегает от найма сотрудников с просроченными долгами или проходящих через процедуру банкротства на руководящие должности или позиции, связанные с финансовыми операциями.

Как минимизировать риски

Если вопрос долгов сотрудников важен для работодателя, на собеседовании можно расспросить их о долгах и просрочках и попросить письменное согласие на изучение кредитной истории (Федеральный закон от 30.12.2004 № 218-ФЗ).

Работодатель не несет ответственность за кредиты сотрудников, если он не подписывал кредитный договор или договор поручительства и не является созаёмщиком, напоминает Дарья Филина, руководитель практики недвижимости бюро юридических стратегий Legal to Business. При этом он обязан выплачивать долги из зарплаты сотрудника при получении исполнительного листа. Оплачивать нужно не более 50 % зарплаты и других доходов, переводить их нужно в течение трех дней со дня выплаты.

Вернуть исполнительный лист можно, только если сотрудник уволен. Долг по кредиту сам по себе не является основанием для расторжения трудового договора по инициативе работодателя.

Важно убедиться, что исполнительный лист подлинный и подкреплен решением суда и заявлением с реквизитами банковского счета, номером налогоплательщика, государственным регистрационным номером и адресом взыскателя.

Работнику нужно дать знать, что с его зарплаты будет взыскиваться долг, и сведения об этом указываются в расчетном листе. В противном случае работодателя могут привлечь к административной ответственности со штрафом до 20 000 руб. для должностных лиц и до 100 000 руб. для юрлиц (ч. 3 ст. 17.14 КоАП РФ).

Сотрудника нельзя не принять на работу или уволить за наличие долгов, но можно открыто расспросить его о долгах и проверить информацию в открытых источниках – на сайте службы судебных приставов, арбитражных судов, районного суда по месту жительства. Крупным компаниям Сергей Белый рекомендует создать службу безопасности и ввести регламенты по обращению с конфиденциальной информацией, например, ограничить служебные переписки рабочей почтой.

Если информации нет в бюро кредитных историй, помогут DLP-системы, SIEM и СКУД, которые умеют искать заданные слова в переписке сотрудников, например, долги, ипотека, проценты, санкции банка, пристав, банкротство. Эксперт Юрий Петров советует ставить сотрудников из группы риска под контроль службы безопасности компании и ограничивать их доступ к секретной информации.

Нужно учитывать, что должностных лиц могут привлечь к ответственности за выдачу недостоверной справки о доходах сотрудника — это расценивается как предоставление кредитору заведомо ложных сведений (ст. 159.1 УК РФ).

Службе безопасности также стоит обращать внимание не только на долги и судебные взыскания, но и на затраты и привычки человека, его удовлетворенность доходами.

Если сотрудник для вас важен и у него уважительная причина, попробуйте вместе найти решение или предложите ему материальную помощь, — говорит Юрий Петров. – Мне самому повезло, когда в 2003 году мой руководитель дал мне гарантию для банка.

Случай из практики

В девелоперской компании Tycoon директор по строительству, привыкший к высоким доходам, купил квартиру на Черном море и резко увеличил свои расходы. Позже стало известно, что он предоставил нескольким подрядчикам эксклюзивные условия и попытался провести предложенные ими цены выше рыночных в обход тендера.

«Я видел, что расходы сотрудника не соответствуют его доходам, — рассказывает эксперт Юрий Петров. – Он всегда не мог скрыть своего раздражения, если не получал зарплату в первый день месяца, хотя она всегда переводится до 10-го числа. Если человек постоянно раздражается из-за денег, это говорит о его финансовой неустойчивости, то есть он может поддаться соблазнам получения откатов в рамках тендеров и заманчивым предложениям конкурентов».

Запись с видеорегистратора из ДТП служебной машины показала, что сотрудник позволил подрядчику провести некачественные услуги, не соответствующие требованиям ТЗ и договора. В результате сотрудник был уволен по недоверию.

«Сотрудники, привыкшие к высоким доходам, оказываются в группе риска, если не могут отказаться от определенного уровня жизни и реализации своих желаний», — отмечает эксперт.

Звонки коллекторов

На звонки можно не отвечать и подтверждать занятость, если только работник не просил об этом письменно, — считает Виктор Миронов. – Если секретарь будет регулярно выслушивать оскорбления или увещевания коллекторов, это может стать неприятной рутинной историей.

Даже если руководители сталкиваются с тем, что кредиторы звонят и сообщают, что сотрудник взял кредит и не возвращает его, юридически долги сотрудника не имеют к ним отношения, пока не пришел исполнительный лист. Если в офис звонят коллекторы, Юлия Комбарова советует подать жалобу в ФССП и сразу же отправить копию жалобы коллекторам.

Тем не менее, коллекторы могут действовать агрессивно и давить на руководителя должника. Мария Волощук, генеральный директор производственной компании, столкнулась с оскорблениями и угрозами в свой адрес и в адрес своих несовершеннолетних детей из-за долга в 60 000 руб. бывшей сотрудницы.

Общались со мной нецензурно, и так как я не реагировала, то предупредили, что мне включают «звонилочку», — говорит Мария Волощук. – Тогда я ещё не понимала, что это, но после угрозы начался автопрозвон. На мой номер постоянно звонили и сразу же сбрасывали. Потом позвонили с другого номера, уточнили, не одумалась ли я, и напомнили, что если я не хочу, чтобы моему сыну было плохо, то я должна сделать так, чтобы сотрудница погасила долг.

Служба поддержки сотового оператора заблокировала звонки с номеров коллекторов — всего позвонили 550 раз. Мария Волощук советует другим руководителям убирать автодозвоны через операторов и спокойно решать вопросы. «Напомните коллекторам, что есть правовое поле для решения вопросов. Периодически проводите сотрудникам ликбез по финансовой грамотности, чтобы они умели жить по средствам».

Дарья Филина советует напомнить коллекторам, что работодатель не является должником по нарушенному обязательству, поэтому у коллектора нет полномочий общаться именно с работодателем. Коллектор — не представитель власти, он не имеет права требовать раскрытия личных данных о сотруднике и его работе в компании.

К клиенту юриста Сергея Белого коллекторы как-то приходили в офис, другого звонки коллекторов вынудили уволить своего сотрудника по собственному желанию. Одной клиентке от коллекторов помог избавиться звонок в полицию.

С 2014 по 2018 годы, когда я руководил юридической фирмой, я часто общался с коллекторами, — делится опытом Сергей Белый. – Я говорил, что не несу ответственность за просрочки сотрудника по кредиту, объяснял, что если уволю сотрудника, он не сможет выплатить долг, говорил, что поддержу жалобу должника о разглашении персональных данных и советовал обратиться в суд за судебным решением о принудительном взыскании. В большинстве случаев это срабатывало и коллекторы больше не звонили.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Источник https://journal.tinkoff.ru/guide/wiki-debit/

Источник https://fin-skill.ru/blog/709155

Источник https://kontur.ru/articles/5836