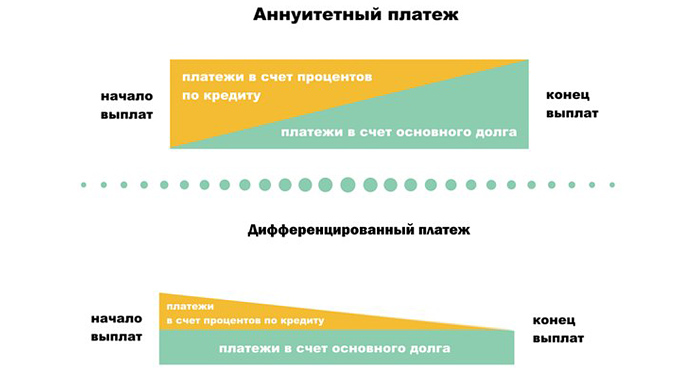

Аннуитетный платёж

Аннуитетный платёж – это платёж, который устанавливается в равной сумме через равные промежутки времени. Так, при аннуитетном графике погашения кредита вы ежемесячно платите одну и ту же сумму, независимо от остатка задолженности. Другим способом внесения ежемесячных платежей является дифференцированный способ погашения.

Для сравнения, при дифференцированной схеме погашения кредита сумма основного долга выплачивается ежемесячно равными долями, а проценты рассчитываются от остатка задолженности. В таком случае сумма ежемесячного платежа уменьшается в процессе погашения кредита.

Например, сумма процентов за первый месяц пользования кредитом равна:

S%1 = S * i,

где S%1 – сумма процентов за первый месяц,

S — сумма кредита.

i — процентная ставка по кредиту в месяц (рассчитывается как годовая, делённая на 12 месяцев).

За второй и следующие месяцы:

S%n = (S — ∆S) * i,

где ∆S – сумма погашенного основного долга.

Как рассчитать ежемесячный платёж?

Формула расчёта суммы ежемесячного платежа при аннуитетной схеме погашения следующая:

A = K * S

где А – сумма ежемесячного аннуитетного платежа,

К — коэффициент аннуитета,

S — сумма кредита.

Сумма кредита известна. А для расчёта К – коэффициента аннуитета, используется следующая формула:

где i — процентная ставка по кредиту в месяц (рассчитывается как годовая, делённая на 12 месяцев),

n — количество периодов (месяцев) погашения кредита.

Применив вышеописанную схему расчёта, вы сможете узнать сумму, которую необходимо будет погашать ежемесячно.

Пример расчёта аннуитетного платежа

Предположим, что нужно провести расчёт ежемесячного платежа по кредиту с аннуитетным графиком погашения под процентную ставку 48% годовых сроком на 4 года на сумму 2 000 рублей. Используя приведённую выше формулу расчёта ежемесячного платежа (A = K • S) и коэффициента К, рассчитаем аннуитетный платёж.

Имеем:

i= 48%/12 месяцев = 4% или 0,04

n = 4 года* 12 месяцев = 48 (месяцев)

Рассчитываем К:

А теперь подставим полученное значение в формулу ежемесячного платежа:

А = 0,0472 * 2 000 = 94,4 рублей.

Таким образом, в течение 4 лет (или 48 месяцев) необходимо будет вносить в банк платёж в сумме 94,4 рублей. Переплата по кредиту за 4 года составит 2 531,2 ( = 94,4 * 48 – 2 000).

Кому выгоден аннуитет?

В первую очередь аннуитетный способ погашения выгоден банку. Объясняется это тем, что в течение всего срока погашения кредита проценты начисляются на первоначальную сумму кредита. При дифференцированной графике уплата процентов за 100% суммы кредита происходит только в первом месяце (в случае отсутствия отсрочки уплаты основного долга), далее проценты начисляются на остаток, из-за чего итоговая переплата по кредиту окажется меньше. Иными словами, среди двух кредитов с одинаковыми процентными ставками, сроком погашения и дополнительными комиссиями, кредит с аннуитетной схемой погашения всегда будет дороже.

Для примера, рассчитаем переплату по кредиту, рассмотренному выше, но теперь с дифференцированным графиком погашения. Она составит 1 960 рублей. Это на 571,2 рубля меньше, чем при аннуитетной схеме.

С другой стороны, погашение задолженности и процентов равными долями удобно кредитополучателю, так как ежемесячный платёж является постоянным и не требует уточнения в банке необходимой суммы взноса, в то время как при дифференцированном графике каждый месяц сумма платежа окажется разной.

Применение аннуитетного способа погашения, таким образом, обойдётся дороже, но при этом гораздо удобнее.

Аннуитетный и дифференцированный платеж: в чем отличия?

Планируете оформить ипотеку, но сомневаетесь, какой способ погашения кредита вам подходит? Сегодня существует два наиболее распространенных вида платежей – аннуитетный и дифференцированный. Эта инструкция поможет вам выбрать наиболее выгодный формат взаимоотношений с банком.

Из чего состоит ипотечный кредит?

Любой ипотечный кредит состоит из суммы основного долга, который равен стоимости приобретаемой недвижимости, и начисляемых процентов. Переплата по процентам и ежемесячные платежи будут отличаться в зависимости от выбранного способа погашения ипотеки.

Аннуитетный платеж – что это?

Первая и наиболее распространенная разновидность погашения кредита – это аннуитетный платеж. В данном случае общая сумма ежемесячных выплат остается неизменной до конца срока кредитования. Часть средств идет на погашение основного долга, остальное — на погашение процентов, и их соотношение постепенно меняется. Первую половину срока большая часть платежей, которые заемщик вносит на кредитный счет, уходят на погашение процентов. После того, как проходит половина кредитного периода, ситуация становится противоположной.

Например, вы приобретаете квартиру за 3,5 млн рублей по ставке 6,5% сроком на 20 лет. В качестве первоначального взноса вы вложили 500 тыс. рублей. Если вы выберете аннуитетную схему, общая сумма кредита составит 5,36 млн рублей. Из них 3 млн рублей – это основной долг, а 2,36 млн рублей – проценты, начисляемые банком. Платежи в нашем примере остаются все время неизменными и составляют 22,3 тыс. рублей в месяц.

Из этой суммы по итогам первого месяца на выплату основного долга пойдет только 7,4 тыс. рублей, а на погашение процентов – 14,9 тыс. рублей. Через 10 лет пользования кредитом соотношение станет равным (50 на 50), а в последний месяц в счет оплаты основного долга уйдет почти вся сумма – 19,8 тыс. рублей.

Дифференцированный платеж – что это?

Такой способ внесения ежемесячных платежей встречается гораздо реже, потому что предполагает внесение значительно больших сумм в первые годы ипотеки. Дифференцированный график платежей предполагает, что с первого месяца и до конца срока кредита суммы выплат уменьшается. За счет чего это происходит?

Часть платежа, которая идет на погашение основного долга по кредиту остается неизменной, а вот денежные средства, направляемые на выплату процентов банку становятся меньше. Рассмотрим особенности дифференцированной схемы на предыдущем примере с квартирой за 3,5 млн рублей, приобретенной в ипотеку по ставке 6,5%.

В этом случае получается, что общая сумма кредита будет– 4,97 млн рублей, что на 300 тыс. меньше, чем в примере с аннуитетными платежами. В свою очередь ежемесячные платежи будут снижаться с 28,7 тыс. рублей до 12,5 тыс. рублей в месяц.

Чем отличается аннуитетный платеж от дифференцированного?

Главное отличие заключается в графике погашения кредита и соотношении сумм, которые ежемесячно уходят на погашение банковских процентов и основного долга по ипотеке.

При использовании дифференцированной схемы вся величина основного долга или, как его иногда еще называют банковские работники тело кредита, равномерно распределяется на весь срок кредита. Если говорить простым языком, это значит, что из стоимости недвижимости вычитается первоначальный взнос, а все остальное делится на срок ипотеки, то есть на количество месяцев.

Кроме того, на первые годы ипотеки приходятся наибольшие выплаты, дальше они уменьшаются.

В случае с аннуитетом сумма основного долга распределяется неравномерно, но при этом ежемесячные платежи остаются одинаковыми.

Досрочное погашение кредита при разных платежах

В обоих случаях досрочное погашение кредита позволяет сэкономить. Погашение кредита с уменьшением срока выгоднее при аннуитетных платежах. Если вы гасите кредит с уменьшением платежа, большой разницы в выгоде между разными схемами платежей нет.

Рассмотрим на уже знакомом примере с ипотечной квартирой за 3,5 млн рублей. Ставка кредита остается прежней – 6,5%, как и величина первоначального взноса (500 тыс. рублей).

Допустим, вами выбрана аннуитетная схема платежей. Напомним, переплата за проценты равна 2,36 млн рублей, а ежемесячный платеж в этом случае равен 22,3 тыс. рублей в месяц. Досрочное погашение кредита на 450 тыс. рублей с уменьшением срока примерно год после оформления кредита (кстати, именно такую сумму могут получить многодетные семьи с ипотекой), позволит снизить переплату по банковским процентам до 1,5 млн рублей. Экономия почти 800 тыс. рублей!

При погашении с уменьшением ежемесячного платежа результат будет скромнее. В этом случае сумма начисленных процентов уменьшится только до 2 млн рублей (на 300 тысяч рублей), зато ежемесячный платеж составит уже не 22,3 тыс. рублей, а 18,9 тыс. рублей. Кстати, сэкономленную разницу вполне можно направлять на выплату кредита.

Теперь посмотрим, как обстоит ситуация с диффернцированными платежами. Здесь сумма переплаты по процентам изначально меньше (1,9 млн рублей). И если мы вносим 450 тыс. рублей с уменьшением срока кредитования, экономия составит примерно 550 тыс. рублей. А если погасить такой кредит с уменьшением платежа – около 300 тысяч рублей.

Какой вид платежа выбрать?

Сегодня большинство банков отказались от дифференцированных платежей. Это связано с тем, что в этом случае общий заработок на процентах оказывается меньше.

В то же время при том, что дифференцированная схема позволяет сэкономить в долгосрочной перспективе, в первые годы ипотеки некоторым людям она может показаться невыгодной, потому что ежемесячные выплаты оказываются гораздо выше, чем при аннуитете. При условии, что у вас стабильный доход и вы можете позволить себе такие платежи, возможно более целесообразно взять аннуитетный кредит и приобрести квартиру большей площади.

В любом случае выбор должен быть основан на трезвом анализе своих возможностей и ситуации.

Достоинства и недостатки схем ипотечных платежей

Если резюмировать, к основным достоинствам аннуитета относятся стабильность, что позволяет настроить автоплатеж и не задумываться о том, какую сумму нужно внести в каждый следующий месяц. Кроме того, очевидным преимуществом является существенная экономия при досрочном погашении с уменьшением срока кредита. Недостатком аннуитетных платежей является тот факт, что в конечном счете общая переплата по банковским процентам оказывается существеннее.

В случае с дифференцированными платежами переплата будет меньше, кроме того, ежемесячные выплаты будут медленно, но верно уменьшаться. В какой-то момент они снизятся до минимальных значений. В то же время, это преимущество оборачивается и недостатком, потому что первые годы ипотеки выплаты существенно выше, чем при аннуитетных платежах, что многим заемщикам может показаться некомфортным.

Аннуитетный или дифференцированный платежи: что выгоднее заемщику?

Что такое аннуитетный и дифференцированный платежи? Чем они отличаются? Какой платеж выгоднее аннуитетный или дифференцированный?

Предлагая тот или иной способ погашения кредита, банк в первую очередь печется о собственной выгоде. Денежное выражение этой выгоды — проценты. Именно по способу начисления и взимания процентов кредитные платежи делятся на аннуитетные (равные) и дифференцированные (уменьшающиеся).

- Аннуитетный платеж — это представляет собой равные ежемесячные транши, растянутые на весь срок кредитования. В сумму транша включены: часть ссудной задолженности, начисленный процент, дополнительные комиссии и сборы банка (при наличии). При этом, в первые месяцы (или годы) кредита большую часть транша составляют проценты, а меньшую – погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть транша идет на погашение «тела» кредита, меньшая — на проценты. При этом общий размер транша всегда остается одинаковым.

- Дифференцированный платеж — это представляет собой неравные ежемесячные транши, пропорционально уменьшающиеся в течение срока кредитования. Наибольшие платежи — в первой четверти срока, наименьшие — в четвертой четверти. «Срединные» платежи обычно сравнимы с аннуитетом. Ежемесячно тело кредита уменьшается на равную долю, процент же насчитывается на остаток задолженности. Поэтому сумма транша меняется от выплаты к выплате.

Большинство заемщиков, приходя в банк, куда больше «парятся» на тему одобрения кредитной заявки, чем по поводу вида платежей. Хотя некоторые продвинутые граждане, наслышанные, что на процентах можно сэкономить, и что есть вариант платить от месяца к месяцу все меньше, интересуются возможностью получить дифференцированный график платежей.

А ипотечные заемщики иногда даже специально ищут банк, который со 100% вероятностью предоставляет подобную услугу. Резон в этом есть, учитывая цены на жилье и размер ипотечных взносов, постепенное снижение платежа выглядит совсем не лишним. Но так ли это выгодно, как может показаться при первом знакомстве с темой?

Не по заемщику ипотека

Банки России не очень жалуют дифференцированные платежи, поскольку они подразумевают определенную тонкость, связанную с оценкой платежеспособности заемщика (т.е. соотношения дохода с ежемесячным платежом).

Дело в том, что при дифференцированном графике самую большую нагрузку на бюджет должника дают платежи первого года, и соотношение с доходом высчитывается именно для этого периода.

К примеру, заемщик указал в анкете доход в 60 000 рублей, а первый платеж по дифференцированной схеме составит 25 000 рублей, то есть «съест» почти половину дохода. А по закону, платежи по кредиту в любом случае не могут превышать 50% от уровня дохода. В результате банки вынуждены понижать максимальную сумму кредита, которую могут выдать при заявленном уровне дохода.

Положение действительно сложное, и для кредитора, и для заемщика, поскольку должник может либо «выпасть из графика», либо обидеться на недостаточную суму кредита и уйти в другой банк.

Некоторые заемщики, оформившие ипотеку с дифференцированными платежами, переоценивают свои возможности и в итоге не могут оплачивать кредит.

На риск спокойно идут только «монстры» с государственной поддержкой, такие как «Сбербанк», «Газпромбанк» и ряд других. Они могут позволить себе выдавать «дифференцированным» заемщикам почти такие же займы, как и «аннуитетным». Но в среднем дифференцированная схема гораздо менее популярна, и банки сознательно не пиарят ее, таковы российские реалии.

Аннуитетный платеж и дифференцированный: разница

Финансовые специалисты сходятся на том, что если заемщик рассчитывает расплатиться по кредиту за короткий срок (до пяти лет), то лучше отдать предпочтение аннуитету. Однако относительно среднесрочных и долгосрочных кредитов ведутся споры.

Например, если заемщик берет долгосрочный кредит, допустим 100 000 долларов на 10 лет с процентной ставкой по кредиту 10% годовых, то дифференцированный платеж выгоднее, причем значительно. В нашем условном примере, выплата процентов за десять лет при дифференцированных платежах составит 50 416,67 долларов, а при аннуитетных — 58 580,88 долларов. Соответственно и переплата при дифференцированной схеме будет меньше: на 8 447,53 долларов.

Но не будем забывать, что пример — условный, и на практике все выглядит не так уж однозначно. Ряд банковских экспертов не скрывает, что представление о значительном финансовом преимуществе дифференцированных платежей во многом является маркетинговым мифом. Банк никогда не упустит своей выгоды. Ему лишь важно убедить заемщика, что тот действительно может сэкономить, выбрав ту или иную схему выплат.

«Credits.ru» отмечают: главное, что нужно понять, — метод начисления процентов при обеих формах платежей одинаков. Процент и в том, и в другом случае начисляется на остаток долга.

Давайте посчитаем

Так что же все-таки выгоднее? Давайте для начала взглянем на две таблицы: в них приводится сравнение для ипотечного кредита в размере 1 000 000 рублей при разных сроках . Процентные ставки — примерные и усредненные (чем больше срок кредитования, тем выше процент). Рекомендуем предварительно в режиме онлайн на кредитном калькуляторе рассчитать сумму ежемесячного платежа и переплату.

Таблица 1. Ежемесячные аннуитетные платежи по кредиту 1 млн рублей

| Срок кредитования | Процентная ставка | Аннуитетный платеж | Итоговая сумма выплат |

| 5 | 13,75 | 22 244 | 1 335 000 |

| 10 | 14 | 15 526 | 1 863 000 |

| 15 | 14,25 | 13 485 | 2 427 000 |

| 20 | 14,5 | 12 800 | 3 072 000 |

| 25 | 14,75 | 12 614 | 3 784 000 |

| 30 | 15 | 12 644 | 4 552 000 |

Таблица 2. Ежемесячные дифференцированные платежи по кредиту 1 млн рублей

| Срок кредтования | Процентная ставка | Платеж первый / последний | Итоговая сумма выплат |

| 5 | 13,75 | 28 125 / 16 857 | 1 349 500 |

| 10 | 14 | 20 000 / 8 430 | 1 706 000 |

| 15 | 14,25 | 17 430 / 5 621 | 2 074 700 |

| 20 | 14,5 | 16 250 / 4 217 | 2 456 000 |

| 25 | 14,75 | 15 625 / 3 374 | 2 850 000 |

| 30 | 15 | 15 277 / 2 812 | 3 256 000 |

Прямое сравнение показывает, что переплаты при аннуитетной схеме выше, чем при дифференцированной, а чем больше и срок кредитования, тем разница ощутимей. Иначе говоря, если вы взяли ипотеку на 30 лет, то разница в «цене» кредитов будет 1,29 млн рублей — мягко говоря, совсем немало!

Но не торопитесь кричать «Эврика!» и бежать в банк, чтобы оформить кредит с дифференцированной схемой. Да, «тридцатилетняя» ипотека с дифференцированным платежом будет дешевле. Но скажите, зачем «продаваться в рабство» на 30 лет, с процентной ставкой 15% и суммой выплат 4,5 миллиона, когда есть возможность взять кредит на 10 лет, со ставкой 14%, и суммой выплат 1,86 миллиона?

Если вы грамотно спланировали бюджет, то получите полную свободу от кредита и квартиру в собственность на 20 лет раньше. А время стоит дороже денег.

Подведем итоги

Простой математический расчет показывает, что при длительном сроке кредитования переплаты по кредиты с дифференцированной схемой выплат выгоднее, чем с аннуитетной (поскольку итоговая сумма выплат меньше). Однако более тщательное изучение вопроса показывает, что превосходство дифференцированного платежа зачастую оказывается призрачным и не дает реальной и ощутимой экономии для заемщика (ключевое слово — ощутимой).

Основной недостаток дифференцированной схемы — снижение максимальной суммы кредита, которую готов выдать банк, основываясь на оценке платежеспособности заемщика. Между тем, если вы в состоянии спокойно погашать дифференцированный платеж в течение первого, самого «дорогого» года, то на обслуживание аннуитетной схемы ваших доходов тоже хватит. Но максимальная сумма кредита при этом может быть выше, процентная ставка — ниже, а срок кредитования — меньше. То есть, аннуитетный платеж имеет стратегическое преимущество.

Источник https://myfin.by/wiki/term/annuitetnyj-platyozh

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/annuitetnyy-i-differentsirovannyy-platezh-chto-eto-i-v-chem-otlichiya/

Источник https://credits.ru/publications/376892/annuitetnyj-ili-differencirovannyj-platezhi-chto-vygodnee-zaemschiku/