Содержание

Ипотека с господдержкой

Ипотека с господдержкой — это когда государство помогает россиянам приобрести собственное жилье, если гражданин делает что-то полезное с точки зрения государства.

Но с господдержкой квартиру или дом можно купить только на территории России. Взять у государства ипотеку, например, на дом в Европе не получится. Я расскажу о главных программах ипотеки с господдержкой со ссылками на подробный разбор каждой программы.

В 2022 году можно воспользоваться следующими видами государственной поддержки:

Материнский капитал

Общие условия. Материнский капитал можно использовать на первый взнос по ипотечному кредиту или погашение ипотеки такого кредита сразу после рождения или усыновления ребенка — гражданина РФ. Улучшить жилищные условия другими способами можно только тогда, когда ребенку исполнится три года. Это может быть:

- взнос в жилищный кооператив;

- покупка жилья у организации или гражданина;

- участие в долевом строительстве;

- строительство или ремонт жилого дома самостоятельно или с привлечением подрядчика на принадлежащем семье земельном участке, в том числе садовом.

Срок действия. Срок выдачи материнского капитала продлили до 31 декабря 2026 года, и сейчас его можно получить, если второй или последующий ребенок родился после 1 января 2007 года или первый ребенок родился после 1 января 2020 года.

Требования к заемщику. Это право принадлежит матери — гражданке Российской Федерации, если она не лишена родительских прав и усыновление не отменено. Если мать умрет или будет лишена родительских прав, право на материнский капитал перейдет к отцу детей, независимо от его гражданства.

Если и отец умрет или будет лишен родительских прав, право на материнский капитал перейдет к несовершеннолетним детям: они смогут получить деньги до 18 лет, а при очном обучении — до 23 лет. Жилье должно находиться в России, при этом родители и дети могут проживать в другой стране.

Документы. С 15 апреля 2020 все необходимые для господдержки документы собирает Пенсионный фонд РФ по факту получения сведений о регистрации рождения ребенка.

Как получить по шагам. У нас уже есть подробные разборы об этом.

Сумма господдержки. Размер материнского капитала в 2022 году — 524 527,90 Р . Право на получение сертификата на материнский капитал появится, если второй или последующий ребенок родился после 1 января 2007, если право на господдержку ранее не использовано.

размер маткапитала в 2022 году

Но если ребенок родился после 1 января 2020 года, то размер материнского капитала будет больше. Если это первый ребенок, семья получит 524 27,90 Р . Если второй ребенок или последующий, но материнский капитал ранее не использовался, — семья получит сразу 693 144,1 Р . Если использовался — доплатят 168 616,2 Р .

Куда обращаться. Если есть регистрация на сайте госуслуг или ПФР, а также СНИЛС, то электронный сертификат на материнский капитал будет направлен в личный кабинет. Если такой регистрации нет или нужен бумажный сертификат, с заявлением о выдаче сертификата на материнский капитал можно обратиться в Пенсионный фонд или МФЦ — лично, через госуслуги или через личный кабинет застрахованного лица на сайте ПФР. Срок рассмотрения — 5 дней.

Семейная ипотека под 6%

Регулирующий документ — Постановление Правительства РФ от 30.12.2017 № 1711 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу „ Дом-рф “ на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей».

Общие условия получения ипотеки с господдержкой. Ипотека 6% годовых действует не только для счастливчиков, отстоявших очередь за субсидией. Ставка 6% действует:

- Для семей, в которых ребенок родился с 1 января 2018 года по 31 декабря 2022 года и ипотеку оформили или рефинансировали в период с 1 января 2018 года по 31 декабря 2023 года.

- Для семей с ребенком-инвалидом.

Требований к возрасту родителей нет, но есть требования к приобретаемому жилью. Субсидированную ипотеку под 6% можно оформить:

- На покупку у застройщика готового нового или строящегося жилья или дома с земельным участком. Вторичку у граждан или организаций по этой программе господдержки можно купить только в сельских поселениях на Дальнем Востоке.

- Для рефинансирования уже оформленной ипотеки на новостройку от юрлица. С момента участия в программе господдержки и до полного возврата кредита будет действовать ставка 6%.

Для Дальнего Востока ипотека еще дешевле — под 5% годовых на весь срок кредита. Ставка действует, если заемщик оформил две страховки: приобретаемого жилья и своей жизни и здоровья. Первый взнос по ипотеке должен составить хотя бы 15% стоимости жилья. На первоначальный взнос можно использовать материнский капитал.

На самом деле банк будет получать столько же процентов, на сколько он изначально договорился с покупателем жилья, но сумму свыше 6% доплатит государство. На это выделено 830 млрд рублей.

Срок действия господдержки. Соципотека работает с 2018 года и уже несколько раз менялась — всегда в пользу заемщиков:

Действует программа господдержки до 31 декабря 2023 года, а при установлении ребенку инвалидности после 2022 года — до 2027.

Требования к заемщику. В отличие от материнского капитала, право распоряжаться которым изначально имеет мать, заемщиком по льготной ипотеке может быть и отец ребенка, родившегося в 2018—2022 годах. Созаемщиками по льготному кредиту могут быть любые граждане России, даже без детей.

Документы. В постановлении правительства РФ сказано только, по каким документам сам банк может получить деньги от государства. Значит, конкретный перечень документов от заемщика будет определять банк — главное, чтобы они подтверждали право на участие в программе льготной ипотеки. То есть это будут:

- Свидетельства о рождении детей.

- Документы на приобретаемую недвижимость — это должна быть новостройка от застройщика-организации.

- Подтверждение возможности уплатить 15% стоимости жилья, которое семья берет в ипотеку.

Как получить по шагам. Про новые условия семейной ипотеки под 6% мы уже писали.

Сумма господдержки. Еще одно ограничение — по сумме, которую можно будет вернуть банку с пониженным процентом: это 6 млн рублей, а для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 12 млн рублей. При этом 15% стоимости жилья заемщик должен уплатить самостоятельно до участия в программе семейной ипотеки.

от стоимости жилья нужно уплатить самостоятельно до участия в программе семейной ипотеки

Куда обращаться. Сниженную процентную ставку по ипотеке нужно просить в банке. У всех банков разные условия кредитования и рефинансирования ипотеки, и для заемщика итоговая ставка будет 6% или меньше — за счет внутренних программ застройщиков и банков. Банк может и отказать в заключении договора, если заемщик не производит впечатление платежеспособного.

К тому же в программе участвуют не все банки. Всего их 51, перечень есть на сайте «Дом-рф» — это оператор программы, он управляет процессами распределения субсидий. Каждому банку из бюджета выделена ограниченная сумма субсидий — денег хватит не всем. Поэтому если один банк не хочет давать ипотеку, нужно идти в другой банк.

450 000 Р на погашение ипотеки для многодетных семей

Регулирующий документ — Федеральный закон от 03.07.2019 № 157-ФЗ «О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным жилищным кредитам (займам)».

Общие условия. Если в семье с 1 января 2019 по 31 декабря 2022 родился третий или последующий ребенок с российским гражданством, семья получит 450 000 Р кредита на покупку квартиры в новостройке, на вторичном рынке, а также на покупку или строительство дома. Если долг меньше этой суммы, он будет погашен полностью и остаток семье не вернут. Воспользоваться программой можно только один раз.

Срок действия. Ипотека должна быть оформлена до 1 июля 2023, даты рождения ребенка и оформления ипотеки не связаны. Иной срок действия программы в нормативно-правовых актах не указан.

Требования к заемщику: многодетные мать или отец с российским гражданством, не лишенные родительских прав, с ипотекой на дом, квартиру или земельный участок.

Документы. Российский паспорт родителя, российские свидетельства о рождении детей, ипотечный договор со справкой об остатке по кредиту, документы о праве собственности на недвижимость.

Как получить по шагам. Мы уже писали про сроки и порядок получения 450 000 Р на погашение ипотеки.

Сумма господдержки. Остаток по ипотечному кредиту, но не более 450 000 Р .

Куда обращаться. В банк, в котором оформлена ипотека.

Льготная ипотека до 9%

Регулирующий документ — Постановление Правительства РФ от 23.04.2020 № 566 «Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020—2022 годах».

Общие условия. Банки по своему решению и по согласованию с АО « Дом-рф » смогут выдавать ипотеку на покупку квартир у застройщиков. Это могут быть дома на этапе строительства или уже введенные в эксплуатацию. Ставку повысили с 7 до 12% в марте 2022 года на совещании с членами Правительства РФ. С 1 мая ставку снизили до 9%. В 2022 году государство выделило на льготную ипотеку 5,5 млрд рублей.

Программа не действует для заемщиков, которые получили кредит по программам дальневосточной или сельской ипотеки.

Срок действия. Программа начала действовать с 2 мая 2020 года и продлится до конца 2022 года.

Требования к заемщику. Необходимо иметь российское гражданство. Иных требований, например по семейному статусу или доходу, нет. Но, поскольку деньги выдаются не заемщикам, а в виде субсидий банкам, будут действовать стандартные требования к платежеспособности заемщиков, которые каждый банк определяет самостоятельно.

Документы. По требованию банка.

Сумма господдержки. Ограничение по суммам касается не стоимости квартиры, а суммы кредита. В кредит можно взять до 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области, а в других регионах — до 6 млн рублей. При этом минимум 15% стоимости жилья заемщики должны уплатить самостоятельно или с использованием других программ господдержки.

Куда обращаться. В банки, аккредитованные для участия в этой программе. Сейчас в списке 70 кредитных организаций.

Дальневосточная ипотека под 2%

Регулирующий документ — Постановление Правительства РФ от 07.12.2019 № 1609 «Об утверждении условий программы „Дальневосточная ипотека“».

Общие условия. Программа предназначена для заселения Дальневосточных регионов на длительный срок и субсидирования до 85% стоимости покупки вторичного жилья в селе, строительства дома или покупки квартиры в новостройке у организации. С октября 2021 года этой программой можно воспользоваться для покупки жилья в моногородах на территории Дальневосточного федерального округа.

Срок действия. Кредит может быть получен с 1 декабря 2019 по 31 декабря 2024 на срок до 20 лет.

Требования к заемщику. Граждане Российской Федерации: муж и жена младше 35 лет каждый или родитель младше 35 лет и несовершеннолетний ребенок. Также заемщиком может стать владелец дальневосточного гектара любого возраста. По истечении 270 дней с регистрации права собственности на жилье и до истечения пяти лет от оформления ипотеки заемщик и его супруг должны быть зарегистрированы в приобретенном жилье.

Документы. Каждый банк самостоятельно определяет комплект документов для ипотечной программы, но наверняка потребуются российские паспорта и свидетельства о рождении детей, сведения об источнике постоянного дохода заемщиков, документы на недвижимость и оценка ее стоимости.

Как получить по шагам. Об этом мы рассказали в статье «Как взять ипотеку под 2% на Дальнем Востоке».

Сумма господдержки. Ипотечный кредит до 6 млн рублей выдается под 2% годовых, а остальные проценты банку компенсирует государство. Процент может вырасти при отсутствии регистрации в жилье или договоров страхования жизни и недвижимости, а также если кто-то из родителей получает или получал компенсацию процентов по другой программе господдержки. Но ставка может быть и ниже 2%.

Куда обращаться. В банк, для которого действует эта программа господдержки.

Сельская ипотека под 3%

Сейчас программа не работает, потому что закончились выделенные на нее деньги, но ее могут возобновить.

Регулирующий документ — Постановление Правительства РФ от 30.11.2019 № 1567 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу „Дом-рф“ на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации на строительство (приобретение) жилого помещения (жилого дома) на сельских территориях (сельских агломерациях)».

Общие условия. Государство предложило банкам выдавать российским гражданам кредиты на льготных условиях для покупки или строительства жилья в сельской местности. К сельской местности в любом случае не относятся Москва, Санкт-Петербург и населенные пункты Московской области, но конкретный перечень сельских территорий определяют региональные власти.

Жилье должно быть пригодным для постоянного проживания и по площади соответствовать региональным нормативам. Большую часть процентов по кредиту заплатит государство. Подробнее мы писали об этом в статье про сельскую ипотеку.

Срок действия: ипотеку на таких условиях дают с 1 января 2020. Срок окончания программы пока неизвестен. Оформить ипотеку можно на срок до 25 лет.

Требования к заемщику со стороны банка:

- Способность уплатить не менее 10% стоимости недвижимости.

- Регистрация по месту нахождения банка.

- Платежеспособность для возврата кредита.

В ипотечном жилье заемщик должен зарегистрироваться и в течение полугода после оформления права собственности сообщить об этом банку, иначе ставка может быть увеличена.

Документы. Каждый банк самостоятельно определяет комплект документов для ипотечной программы, но наверняка потребуются российские удостоверения личности членов семьи, сведения об источнике постоянного дохода заемщиков, документы на недвижимость и оценка ее стоимости.

Как получить по шагам. Как обычный кредит в банке — на тех условиях, которые предложит банк.

Сумма господдержки. Заемщик будет платить от 0,1 до 3% годовых на сумму до 5 млн рублей в Ленинградской области, на Дальнем Востоке и в Ямало-Ненецком автономном округе, в остальных регионах — до 3 млн рублей.

Из бюджета банк будет получать субсидию в размере ключевой ставки ЦБ РФ.

Куда обращаться: в банки, которые выберет Министерство сельского хозяйства. Отбор проводится ежегодно. Как правило, в этом списке есть Россельхозбанк и Сбербанк. В феврале 2022 года в списке — 11 банков.

Господдержка военных

Регулирующие документы — Федеральный закон от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» и Приказ Министра обороны РФ от 24.04.2017 № 245 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации».

Общие условия. Военнослужащие могут стать участниками НИС — накопительно-ипотечной системы, — когда государство перечисляет из федерального бюджета взносы на именные счета. В 2022 году ежегодный накопительный взнос равен 311 044,5 Р , эта сумма ежегодно индексируется с учетом инфляции.

В первые 20 лет эти деньги можно потратить только на приобретение жилья, а позже — по своему усмотрению. Через три года после вступления в НИС военнослужащий может потратить накопленные средства на первый взнос по ипотеке или на покупку жилья.

С помощью военной госипотеки можно купить квартиру на первичном или вторичном рынке, дом или его часть с земельным участком. Приобретаемая в ипотеку жилплощадь может находиться в любом регионе России, без привязки к месту прохождения службы.

Военнослужащий заключает договор целевого жилищного займа с Росвоенипотекой. По этому договору военный обязан вернуть часть денег, если не прослужит 20 лет. Пока он их не вернул и продолжает служить, квартира находится в ипотеке у государства. При этом жилье может быть в двойном залоге — у банка и у страны, пропорционально невозвращенным деньгам. Продать или подарить квартиру без согласия России и Росвоенипотеки военнослужащий не сможет, но сможет жить, прописываться и прописывать других людей.

Срок военной госипотеки зависит от предельного срока пребывания на военной службе, возраста заемщика, размера первоначального взноса с учетом собственных и уже накопленных средств, нужной суммы господдержки кредита и банковской ипотечной программы.

Сам военнослужащий не выбирает срок возврата ипотеки, и каждый год этот срок уменьшается из-за увеличения размера взноса.

В военной ипотеке тоже может образоваться задолженность по кредиту

Нюанс, о котором рассказывают военнослужащие: государство может перечислять деньги банку с опозданием и из месяца в месяц образуется неустойка, в результате которой в последний месяц кредит остается непогашенным и обременение не снимается. Сумма небольшая, но на то, чтобы устранить долг по ипотеке, уходит время.

Кому положена господдержка по ипотеке. Получить военную ипотеку могут не все военнослужащие, но многие:

- Офицеры, получившие высшее и среднее профессиональное образование или поступившие на военную службу из запаса после 1 января 2005.

- Прапорщики и мичманы, отслужившие 3 года после 1 января 2005.

- Сержанты, старшины, солдаты, матросы, заключившие второй контракт после 1 января 2005 и до 1 января 2020 или отслужившие больше 3 лет.

В случае смерти военнослужащего ипотеку с господдержкой может оформить его супруга, несовершеннолетние дети, дети — инвалиды с детства старше 18 лет, очно обучающиеся дети младше 23 лет и другие иждивенцы. Деньги банку вернет государство или страховая компания, если жизнь заемщика была застрахована.

Документы. Для включения в НИС нужна личная карточка, копии контракта о прохождении службы и паспорта военнослужащего, а для тех, кто начал служить до 2005 года, — дополнительно копия рапорта на имя командира воинской части.

Как получить господдержку по ипотеке. Мы уже писали подробно, как взять военную ипотеку.

Сумма господдержки по ипотеке. Предельный размер займа равен накоплениям на счете за 20 лет, поэтому, если военный не дослужит без уважительной причины, неотработанную часть денег нужно будет вернуть государству.

Выплату на покупку жилья, кратную накопленной за 20 лет, военный сможет получить, если прошло больше 10 лет службы. Через 20 лет службы он сможет забрать накопленные деньги, не отчитываясь о том, куда их потратит.

Куда обращаться за господдержкой ипотеки. Росвоенипотека рассматривает заявку на ипотеку в течение 10 дней. За это время они проверяют документы: нет ли собственности, зарегистрированной за заявителем и членами его семьи, нет ли обременений на покупаемую квартиру, есть ли гарантии, что квартира по договору долевого участия будет достроена и будет стоить достаточно, чтобы государственные деньги окупились.

В следующие 5 дней заявитель получит ответ: его поставят в очередь на господдержку ипотеки, дадут еще 20 дней на сбор дополнительных документов или совсем откажут.

Целевой кредит для улучшения жилищных условий

Для того, чтобы надеяться на получение квартиры или дома, необходимо встать на соответствующий жилищный учет. Постановку туда осуществляют органы власти региона, в котором человек проживает, ведь согласно Жилищному кодексу, они или государство и предоставляют недвижимость.

Соответственно, жилищный учет — это список тех, кому положено помочь с обустройством или вовсе предоставить новый дом. Но, конечно, не все жители нашей страны могут рассчитывать на такое участие. На этот учет попадают только определенные категории людей. Ирина рассказывает, что сегодня их выделяют три:

1. Нуждающиеся в улучшении жилищных условий — те, кто встал на учет до 1 марта 2005 года;

2. Нуждающиеся в жилых помещениях — они встали на учет после 1 марта 2005-го и признаны малоимущими;

3. Нуждающиеся в помощи в приобретении жилья — тут находятся те, кто на учете оказался после 1 марта 2005 года и малоимущим не признан.

— В Конституции РФ и Жилищном кодексе прописано, что граждане имеют право на бесплатное обеспечение жильем за счет государственных и муниципальных жилищных фондов, — продолжает Рыжук.

Из установленных законов следует, что власти бесплатно или за доступные деньги обеспечивают жильем людей, отвечающим определенным критериям. Главных два:

1. Нуждаемость в жилье. Тот случай, когда у человека нет жилого помещения или оно слишком маленькое. Этот момент касается всех, кто может претендовать на обеспечение крышей над головой.

2. Имущественный критерий. Речь идет о людях, которые признаны малоимущими. Сюда же в качестве исключения могут быть включены отдельные социальные группы — инвалиды, сироты, родственники правоохранителей и военных, погибших при исполнении своего долга, работники прокуратуры и другие.

Но нельзя с порога заявить: «Я нуждаюсь в собственном доме, давайте мне ключи!» Нужно, чтобы такой статус был подтвержден. По статье 51 ЖК РФ, нуждающимися являются следующие:

- те, у кого нет жилья в собственности или по договору социального займа;

- граждане с жильем, но уровень обеспеченности жилплощадью ниже учетной нормы — в каждом регионе она своя, например, в Москве 10 «квадратов» для обычных квартир и 15 м² для коммуналок;

- люди, проживающие в месте, не отвечающем обязательным требованиям к жилым помещениям (смотрите постановление правительства РФ № 47);

- проживающие в квартире на несколько семей, если в составе собственной семьи есть человек с хроническими болезнями, указанными Приказе Минздрава РФ № 987н.

— Показатели несоответствия занимаемой площади учетной норме утверждаются органами местной власти и действуют только на территории того или иного региона. Так, например, в Самарской области норма составляет от 11 до 15 кв.м на 1 члена семьи, в зависимости от категории граждан, — указывает эксперт.

Нуждаетесь вы в жилье или нет — признают органы местного самоуправления по месту жительства.

Государственная помощь молодым семьям: какие программы существуют?

Молодые семьи в России могут улучшить свои жилищные условия. Для этого на федеральном и региональном уровнях действует ряд программ, которые позволяют молодым семьям уменьшить ставки по ипотечным кредитам и займам или получить жилищную субсидию. Разберемся, как молодой семье получить помощь от государства.

Из этой инструкции вы узнаете:

- Какие есть программы по улучшению жилья для молодых семей.

- В какой форме предоставляется помощь от государства.

- Какие семьи могут участвовать в госпрограммах.

- Куда обращаться за улучшением жилищных условий.

- Какие документы потребуются для участия в программе.

- На какой размер субсидии можно рассчитывать.

- Почему могут отказать в субсидии.

- Как получить ипотечный кредит или заем молодой семье на льготных условиях.

Какие есть государственные программы по улучшению жилья для молодых семей?

Понятие «программа» довольно часто используется в разных значениях, отсюда путаница в названии различных способов улучшить свои жилищные условия с помощью государства. На федеральном уровне реализуются государственные и федеральные целевые программы. Кроме того, в каждом субъекте Российской Федерации действуют региональные программы.

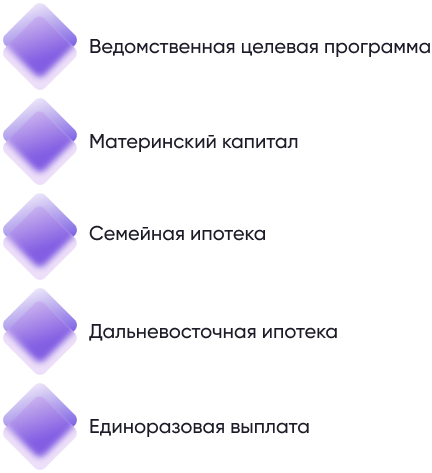

Основные виды поддержки, оказываемые государством на федеральном уровне, за счет которых молодыми семьями могут быть улучшены жилищные условия, — это:

1. Молодые семьи могут получить социальные выплаты на приобретение жилья или создание объекта индивидуального жилищного строительства в рамках мероприятия ведомственной целевой программы «Оказание государственной поддержки гражданам в обеспечении жильем и оплате услуг» государственной программы РФ «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации» (разд. III Особенностей реализации отдельных мероприятий программы, утв. Постановлением Правительства РФ от № 1050; п. п. 1, 2 Приложения № 1 к Особенностям, утв. Постановлением № 1050).

По этой программе молодая семья может получить из бюджета средства на покрытие 30–35% доли при покупке квартиры в многоэтажных домах (или на первый взнос при получении ипотечного кредита или займа).

2. Материнский (семейный) капитал (в рамках реализации государственной программы российской Федерации «Социальная поддержка граждан», утвержденной постановлением Правительства РФ от № 296) (до 31 декабря 2026 года).

Как купить квартиру на материнский капитал, читайте в нашей инструкции.

3. Возможность получения семьями с детьми ипотечного кредита (займа) на приобретение жилья на льготных условиях — по ставке не выше 6% годовых (в рамках реализации постановления Правительства РФ от N 1711).

Подробнее о государственной программе льготного кредитования семей с детьми читайте здесь.

4. Возможность получения ипотечного кредита (займа) на приобретение жилья на территории Дальневосточного федерального округа на льготных условиях — по ставке не выше 2% годовых (в рамках реализации постановления Правительства Российской Федерации от № 1609).

Подробнее о льготной ипотеке под 2% годовых на жилье, расположенное на территории Дальневосточного федерального округа (ДФО) читайте в нашей инструкции.

5. Возможность получения единоразовой выплаты на погашение ипотечного кредита (займа) в размере 450 тыс. рублей (в рамках реализации постановления Правительства Российской Федерации от N 1170).

Подробнее о выплате в размере 450 тыс. рублей читайте здесь.

Кроме того, в регионах действуют различные программы и подпрограммы, при участии в молодым семьям предоставляется финансовая поддержка в размере 30–40% от стоимости жилья. Иногда социальную выплату можно потратить не только на покупку жилья, но и на строительство жилого дома.

Некоторые муниципальные власти выделяют дополнительные средства из региональных бюджетов на помощь молодым семьям. Этими средствами можно оплатить до 50–60% от стоимости покупки жилья или строительства. Поэтому начинать поиск способа получить от государства помощь с жильем лучше с сайта местной администрации в своем регионе.

В какой форме предоставляется помощь от государства?

Как правило, программы с государственной помощью семьям делятся условно на два типа:

- Те, что дают возможность оформить ипотечный кредит/заем по сниженной ставке в ряде банков и некредитных организаций;

- Те, что дают право на получение субсидии, суммарная величина которой может покрыть до 50% цены жилья в отдельно взятом регионе страны.

Кто может участвовать в госпрограммах по улучшению жилищных условий?

Условия участия могут быть разными, в зависимости от конкретной программы. Как правило, их участники должны быть гражданами России, нуждаться в улучшении жилищных условий, а также быть способными выплатить разницу в цене за квартиру (или другое жилье), которую не покроет субсидия (это можно сделать с применением ипотечного кредита или займа). Чтобы доказать государству свою платежеспособность, нужно быть официально трудоустроенными.

Например, таковы требования к участникам подпрограммы «Молодая семья» в рамках ФЦП «Жилище»:

- Семейная пара должна состоять в официальном браке;

- Каждому из супругов должно быть меньше 35 лет;

- Может участвовать и неполная семья, например, один родитель в возрасте до 36 лет и один ребенок или несколько несовершеннолетних детей.

Субсидии обычно выдаются в порядке очереди. Если ваша семья подпадает под требования к конкретной программе, вы можете направить заявку на участие, а затем встать в очередь на улучшение жилищных условий.

В некоторых программах также могут участвовать семейные граждане в возрасте до 35 лет (включительно), проживающие в следующих условиях:

- в аварийных домах и непригодных для жизни постройках;

- в помещениях, не обеспеченных холодной и горячей водой, канализацией, газом, электричеством;

- в общежитиях без временной прописки;

- в коммунальных квартирах или комнатах по соседству с людьми, страдающими хроническими заболеваниями, например, психическими или кожными.

Какие семьи считаются нуждающимися в жилье?

Претендовать на помощь государства с жильем могут не все молодые семьи, а только те, кого признают нуждающимися в улучшении жилищных условий. Обычно для этого нужно доказать местной администрации, что размер имеющейся у семьи жилплощади не превышает норму для этого региона (норму общей площади жилого помещения на человека устанавливают органы местного самоуправления — пункт 2 статьи 685 Гражданского кодекса Российской Федерации). В большинстве российских регионов, включая Москву, этот показатель составляет 18 м² на человека, а если семья проживает в коммунальной квартире или доме барачного типа, то минимальная норма площади на одного человека — 20 м².

Участвовать в некоторых госпрограммах могут только малоимущие семьи, то есть те, в которых доход на человека ниже прожиточного минимума по региону. При этом берутся в расчет доходы всех членов семьи — студенческие стипендии, пенсии, алименты и прочее. Этот статус можно получить в отделе социальной защиты населения по месту регистрации, а затем надо каждые 6 месяцев приносить справки обо всех доходах семьи, чтобы подтвердить его.

При этом работники соцзащиты также принимают во внимание остальное имущество семьи, чтобы оценить ее финансовое положение. Если отдел соцзащиты принимает решение о том, что данная семья в ближайшие 20 лет не сможет самостоятельно купить квартиру, он признает ее малоимущей.

Кто может получить субсидию вне очереди

Иногда субсидии и право на льготную ипотеку предоставляются вне очереди, например:

- Если жилье, где проживает молодая семья, непригодно для использования и не может быть улучшено (например, аварийные дома или слишком тесные помещения);

- Если у одного из супругов выявлено серьезное хроническое заболевание. В этих случаях в муниципальный жилищный отдел нужно предоставить медицинскую справку.

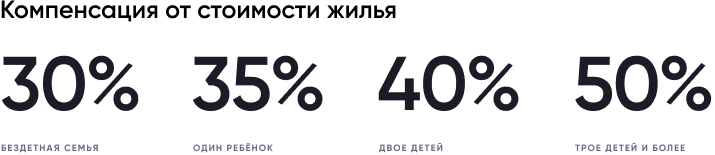

На какой размер субсидии можно рассчитывать?

Размер субсидии во многом определяет состав семьи:

- бездетная семейная пара может претендовать на компенсацию 30% от стоимости жилья;

- семья с одним ребенком — 35%;

- в семье двое детей — 40%;

- трое детей и более — 50%.

В ряде регионов России молодая семья вправе рассчитывать на более крупную компенсацию — до 70–80% от цены приобретаемого объекта недвижимости.

Может ли семья получить жилье от государства бесплатно?

Нет. Государственные программы не подразумевают обеспечение граждан жильем (улучшение жилищных условий) на бесплатной основе. Чтобы улучшить жилищные условия, придется задействовать в том числе и собственные финансы.

Куда обращаться за улучшением жилищных условий?

Стоит начать с местной администрации, например, администрации населенного пункта, а если речь идет о большом городе — со специального ведомства. Например, в Москве эти вопросы решает Департамент жилищной политики и жилищного фонда, в — центр доступного жилья.

Там вы узнаете о действующих программах и сможете получить актуальную информацию о том, как стать их участником, в том числе взять все нужные формы заявлений и изучить перечень документов.

Отсутствие жилплощади или ее негодное состояние требуется подтвердить конкретными документами. Решение о том, нуждается ли семья в жилье, принимается в индивидуальном порядке после изучения ее материального положения и поданных документов. Как правило, по обращению выносится постановление о признании заявителя нуждающимся в жилье и постановке его на учет или мотивированный отказ. Еще раз стоит подчеркнуть, что без использования личных средств не обойтись. По мере возможности рекомендуется использовать материнский капитал и ипотечный кредит или заем, а также дополнительные меры поддержки для многодетных семей на погашение ипотеки.

За получением ипотечного кредита (займа) на льготных условиях следует обращаться в кредитные или некредитные организации, принимающие участие в реализации соответствующих государственных программ.

Оформление материнского (семейного) капитала следует начать с обращения в Пенсионный фонд РФ. Теперь оформить документы на получение МСК можно также в Многофункциональном центре, а начиная с середины апреля должна появиться возможность оформления документов на выплату и через банк, который предоставил ипотечный кредит.

За получением выплаты в размере 450 тыс. рублей на погашение ипотеки следует обратиться к своему кредитору.

Какие документы нужны для участия в программе?

Итоговый список документов может меняться от программы к программе, но велика вероятность, что вам понадобится большая часть из следующих документов (приведен список документов для участия в программе «Молодая семья»):

подписанное заявление об участии в программе в 2 экземплярах (один экземпляр останется у вас);

паспорта всех членов молодой семьи, свидетельства о рождении детей и копии;

свидетельства о браке и копии(только для полных семей);

документы, подтверждающие, что вы нуждаетесь в улучшении жилищных условий, например, технический паспорт на квартиру, подтверждающий, что на каждого члена семьи приходится площадь меньше региональной нормы;

выписка из ЕГРН или справка из БТИ, где указаны сведения обо всей зарегистрированной на вас недвижимости с 1995 года);

финансовые документы, например, выписка по банковскому счету и справка о доходах , чтобы подтвердить, что сможете выплачивать ипотечный кредит или заем;

сведения о регистрации каждого члена семьи;

реквизиты банковского счета.

Кроме того, вам могут понадобиться:

сертификат на материнский (семейный) капитал (при его наличии);

справка о составе семьи из управляющей компании;

выписка об отсутствии долгов по коммунальным платежам;

документы на жилье, которое планируется приобрести.

Все эти документы нужно подать в местную администрацию и ждать решения. Если все документы одобрены, вы получаете сертификат на покупку жилья (свидетельство о праве на получение социальной выплаты).

С этим сертификатом нужно будет обратиться в банк, в котором будет открыт специальный счет для перечисления социальной выплаты в размере 30% от стоимости покупаемого жилья, а для семей с детьми — 35% и более. В документе будет прописан размер социальной выплаты, срок ее действия и дата, до которой сертификат нужно предъявить банку. Субсидия поступит на спецсчет после того, как вы выберете квартиру и банк одобрит сделку (будь то сделка или договор по ипотечному кредиту/займу).

Чтобы получить льготы на приобретение жилья от государства, нужно подтвердить наличие остальной суммы, необходимой для приобретения жилья. Без этого субсидия не предоставляется.

Почему могут отказать в предоставлении льготы?

Отказать могут по следующим причинам:

- Пакет документов собран не в полном объеме;

- Сведения даны неправильно или неправдиво;

- Семья ранее уже участвовала в других программах;

- Претендент или полученный им ранее ипотечный кредит (заем) не подпадает под условия программы;

- Семья не может доказать финансовую состоятельность (наличие постоянной работы) для выплаты ипотечного кредита или займа;

- Наличие у семьи собственной недвижимости, если это противоречит условиям программы.

Отказ в предоставлении сертификата на получение выплаты или субсидии должны выдать в письменном виде. В документе обязательно должны быть указаны причины, то есть факты, которые препятствуют включению гражданина в очередь на жилье, с указанием правовых норм, которые будут нарушены в случае одобрения. Уполномоченные лица, оповещая гражданина об отказе, должны пояснить, чем оно было мотивировано, и указать, где он допустил ошибку. Возможно, потребуется донести документы или запросить новые.

Если вы считаете, что вам отказали незаконно, то можете обжаловать решение в суде. В этом случае стоит обратиться к юристу — тот разберется с деталями, составит план действий, соберет пакет документов и обжалует отказ от постановки на учет. Здесь важно сразу все сделать правильно, поскольку обжаловать решение государственных органов в суде можно только один раз — и если суд вынесет решение не в вашу пользу, повторно подать иск по тому же вопросу не получится. Если вы собрали весь пакет документов, разобрались с деталями и подобрали опытного юриста, шансы выиграть дело и в будущем получить недвижимость по субсидии или с помощью государства возрастают.

Как молодой семье получить льготы при получении ипотечного кредита (займа)?

Получить ипотечный кредит (заем) на льготных условиях молодая семья может в следующих случаях:

- Если получит субсидию по федеральной программе по улучшению жилищных условий (например, «Молодая семья»), с помощью которой можно сделать первый взнос;

- Если воспользуется льготным кредитом по государственным программам для семей с двумя и более детьми или «Дальневосточная ипотека»;

- Если воспользуется предложением конкретного банка или некредитной организации, многие из которых предлагают молодым семьям пониженную ставку по ипотечному кредиту или займу.

Например, льготные условия по ипотечному кредиту можно получить благодаря программе «Семейная ипотека». Это ипотечная программа для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети.

Ипотечный кредит можно оформить до 1 марта 2023 года. При этом ставка составит не более 6% годовых (не более 5% для жителей ДФО).

Подробнее ознакомиться с условиями программы можно здесь.

Рассчитать семейную ипотеку можно здесь.

Отдельные условия льготного кредитования для жителей Дальневосточного федерального округа предусмотрены программой «Дальневосточная ипотека», условия которой утверждены Постановлением Правительства Российской Федерации от № 1609. Ставка по таким кредитам не превышает 2% годовых.

Источник https://journal.tinkoff.ru/wiki/gosipoteka/

Источник https://www.kp.ru/putevoditel/dom/uluchshenie-zhilishhnykh-uslovij/

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/kak-uluchshit-zhilishhnye-usloviya-molodoj-seme/