Ипотека в Кредит Европа Банке в Москве

Выбор одной из 1 ипотечных программ в Кредит Европа Банке в Москве – отличный шанс улучшить свои жилищные условия в 2022 году. Несмотря на очевидные сложности ипотечного кредита, заемщик получает возможность инвестировать в недвижимость, и в ряде случаев приобретает существенную выгоду от подобной операции. Самый главный и неоспоримый плюс ипотеки – быстрый переход из категории нанимателей жилья в собственники.

Условия ипотечного кредитования

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 2 500 до 3 000 000 ₽

- Ставка: от 33 %

- Срок: от 3 месяцев до 7 лет

- Первоначальный взнос: 0 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Ипотека на новостройки

Отзывы об ипотеке в Кредит Европа Банке

Мы с женой обратились в банк Кредит Европа, который предлагал доступный процент по ипотеке. После одобрения нужно было донести справку, которую нам Читать далее.

Мы с женой обратились в банк Кредит Европа, который предлагал доступный процент по ипотеке. После одобрения нужно было донести справку, которую нам выдали в государственном учреждении с ошибочным адресом. Мне её переделывали в ускоренном режиме, так как ошибка была по их вине. Но мою справку в банке потеряли, причем доказать, что я её приносил не получилось — она делается 5 дней, а я принес через день. Вот ведь путают людей. Скрыть

Ответы экспертов на вопросы о Кредит Европа Банке

Здравствуйте! Если не относитесь ко льготной категории заёмщиков (IT-специалисты, молодые семьи. Читать всё

Сейчас, скорее всего, аренда. Если Вы не относитесь к льготным категориям (не имеете. Читать всё

Статьи об ипотеке

Условия ипотеки в банках России в 2020 году или самая выгодная ставка ипотечного кредитования в текущем году

Где оформить ипотеку Кредит Европа Банка в Москве

Ниже приведены сведения о расположении и времени работы офисов Кредит Европа Банка в Москве. Чтобы оформить ипотеку в Кредит Европа Банке, вам нужно будет обратиться в любое отделение банка с необходимыми документами.

Для физических лиц:

Пн .- Пт .: 09:00—21:00

касса:

Пн .- Пт . 09:00—20:30

перерыв 14:00—14:45, 19:00—19:15

Для юридических лиц:

Пн .- Пт .: 09:00—21:00

касса:

Пн .- Пт . 09:00—20:30

перерыв 14:00—14:45, 19:00—19:15

Для физических лиц:

Пн .- Пт .: 09:00—18:00

касса:

Пн .- Пт .: 09:30—17:30

перерыв: 14:00—14:45, 16:45—17:00

Для юридических лиц:

Пн .- Пт .: 09:00—18:00

касса:

Пн .- Пт .: 09:30—17:30

перерыв: 14:00—14:45, 16:45—17:00

Как погасить

Чтобы погасить задолженность, вы можете вносить платежи наличными без комиссии в банкоматах Кредит Европа Банка, расположенных в Москве. Найдите ближайшие из них в списке на нашем сайте.

Ипотечное страхование

Чтобы оформить ипотечное страхование, ознакомьтесь со списком страховых компаний-партнеров Кредит Европа Банка. Уточните подробные условия страхования у сотрудников Кредит Европа Банка при оформлении ипотечного договора.

Помощник

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Чтобы получить ипотечный кредит в Кредит Европа Банке в Москве, нужно иметь определенный уровень дохода, хорошую кредитную историю, собрать пакет документов и пройти через серьезную процедуру проверки. Предварительно оценить свои возможности, составить представление об уровне итоговой переплаты и размере ежемесячных выплат по ипотеке можно, обратившись к расположенному в левой части сайта калькулятору ипотеки. Зная общую стоимость приобретаемой недвижимости, размер первоначального взноса и предположительный срок выплат, вы сможете подобрать оптимальную ипотечную программу в 2022 году в Кредит Европа Банке в Москве.

Условия по ипотечным кредитам в «Кредит Европа Банке»

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕ«Кредит Европа Банк» предоставляет три ипотечных кредита и несколько программ по ставке от 9% годовых по стандартам АИЖК. Условия по ним немного отличаются, как и требования к заемщикам. Однако это одни из самых выгодных предложений, которые можно найти на рынке ипотечного кредитования в середине 2020 года.

Предложения «Кредит Европа Банка»

На первую половину 2020 года финучреждение предлагает три ипотечных программы. Кредитный лимит варьируется от 500 тыс. до 15 млн рублей. Срок выплаты стандартный: от 36 до 240 месяцев. За счет собственных средств заемщик должен оплатить первоначальный взнос в размере 20–80% от стоимости объекта приобретения.

Процентная ставка для каждого продукта установлена своя:

- Акция «Весенняя» – 12–14,5%.

- «Покупка-Кредит» – 14–17,5%.

- «Покупка-Недвижимость Банка» – 10–12,5%.

Первые два кредита предоставляются для приобретения жилплощади на вторичном рынке. Последний дает возможность взять недвижимость, которая находится в собственности банка.

Виды ипотечных программ по стандартам АИЖК

От АИЖК на розничном рынке ипотечные кредиты предоставляет ДОМ.РФ. В декабре 2017 года банк присоединился к многочисленным партнерам агентства и на сегодняшний день в любом офисе заемщики могут составить заявку на подходящий жилищный заем.

Гражданам, проживающим на территории России, доступно приобретение недвижимого имущества в ипотеку на срок от 3 до 30 лет на первичном и вторичном рынке. Размер первоначального взноса начинается с 20%, но его можно уменьшить до 10%, если использовать средства материнского капитала. При этом максимальный лимит для жителей Московской и Ленинградской областей составляет 20 млн руб., а для остальных городов – 10 млн руб. Следует отметить, что по программе «Семейная ипотека» кредит не может превысить установленную сумму в 8 и 3 млн рублей соответственно.

Остальные условия кредитования отличаются и зависят от выбранного ипотечного продукта.

Готовая недвижимость

«Приобретение готовой недвижимости» – специальная программа, в рамках которой доступна покупка квартиры, таунхауса и апартаментов. Процент переплаты будет зависеть от объема денежных средств, внесенных в качестве первоначального взноса. Минимальное значение – 9,25% в год, применяется, если изначально выплатить 50% и более от оценочной стоимости жилья. Если взнос составит 30–49%, переплата будет 9,5% годовых, если от 20 до 29%, то устанавливается максимальная ставка 9,75%.

до 20 миллионов

рублей

* — минимальный пакет документов по опции «Легкая ипотека»

Приобретенный объект можно оформить на заемщика, в совместную либо долевую собственность, а при одобрении со стороны органов опеки – на детей. Имущество передается в залог банку до момента полного погашения задолженности.

«Целевой кредит под залог имеющейся квартиры»

По программе можно приобрести квартиру, частный дом с земельным участком, таунхаус, предоставив в залог банку имеющееся жилое или нежилое помещение.

В числе собственников залоговой недвижимости не должно быть несовершеннолетних детей, недееспособных либо ограниченно дееспособных физических лиц.

Сумма кредита может достигать 100% от стоимости объекта, который приобретается, но не больше 60% от оценочной цены имущества, передаваемого в качестве обеспечения. Если кредитный лимит не превысит половины от стоимости залога, применяется ставка в 9,25% годовых, если выдается от 50 до 60%, процент переплаты возрастет до 9,5% годовых. До тех пор, пока заемщик не подтвердит целевое использование кредитных средств, значение увеличивается на 4% годовых.

Семейная ипотека с поддержкой от государства

Это стандартный банковский продукт – ипотека под 6% годовых для семей, у которых в период с 1.01.2018 по 31.12.2022 родится второй или третий малыш. Заемщики могут купить квартиру только в новостройке у юридического лица (подробнее об условиях госпрограммы).

Сниженная ставка предоставляется на льготный период сроком в 36 месяцев за второго ребенка или в 60 месяцев за третьего. Далее процент будет равен ключевой ставке на дату подписания ипотечного договора плюс 2%. Например, на май 2020 года значение составит: 7,25% + 2% = 9,25% годовых – такие условия довольно выгодны и могут быть предложены далеко не каждым банком.

Аналогичную ипотеку по госпрограмме предлагает также Сбербанк.

Приобретение строящейся недвижимости

Заемные средства можно использовать только на приобретение недвижимости в новостройке, аккредитованной ДОМ.РФ. При необходимости можно аккредитовать любой объект. Минимальный процент – 9% годовых, при получении суммы в размере менее 50% от цены объекта обеспечения. Если выдается от 50 до 70%, ставка возрастет до 9,25%, для кредитного лимита равного 71–80% от стоимости залога ставка увеличится до 9,5% годовых.

Заемщикам, приобретающим недвижимость по госпрограмме «Жилье для российской семьи», ставка может быть уменьшена на 0,25%. Также скидка распространяется на Байкальский регион и Дальневосточный Федеральный округ.

Прочие параметры кредита:

- Оформление по ФЗ-214.

- Здание может быть на любой стадии строительства.

- До сдачи в эксплуатацию в залог передаются права требования, после – сам объект.

- Оформление недвижимости на заемщиков-супругов, при одобрении органов опеки квартира или апартаменты могут стать собственностью детей.

Дополнительные программы и условия

Кроме этих программ «Кредит Европа Банк» предлагает услугу перекредитования ранее полученных займов на покупку квартиры, таунхауса, апартаментов в готовом доме или новостройке, прошедших аккредитацию ДОМ.РФ. Клиенты могут оформить новую ипотеку на погашение старого долга на более выгодных условиях под 9% в год.

до 20 миллионов

рублей

* — уменьшение размера первоначального взноса до 10% за счет средств материнского капитала

Имущественное страхование обязательно для всех видов объектов, если недвижимость приобретается на вторичном рынке – по желанию заемщик может оформить страхование титула. Отказ от последнего на процентную ставку не повлияет.

Если доход будет подтвержден справкой по форме банка, по программам от АИЖК ставка увеличивается на 0,5%. Аналогичная надбавка применяется при покупке недвижимости по двум документам («Легкая ипотека»), при этом первый взнос возрастет до 50%.

Требования к недвижимости

Банковское учреждение выдвигает ряд требований, которым должно соответствовать жилье с первичного и вторичного рынка недвижимости, передаваемое в залог:

- Расположение только на территории РФ.

- Нахождение на официальных правах у залогодателя.

- Наличие подключенных централизованных или автономных коммуникаций.

- Здание, в котором расположен залоговый объект, не подлежит сносу, не находится в аварийном состоянии, а его износ не превышает 70%.

- Фундамент должен быть возведен из камня или железобетона.

- Отсутствие прав третьих лиц, обременений – за исключением закладной при рефинансировании жилищного кредита.

Требования к заемщикам

По программам от «Кредит Европа Банка» требования гражданству довольно мягкие: российское, иностранное, двойное. По стандартам АИЖК деньги могут быть выданы только гражданину России.

Остальные требования заключаются в следующем:

- Возрастной ценз – 21–65 лет.

- Наличие постоянной или временной регистрации.

- Достаточный уровень заработка, который можно подтвердить документально.

- Минимальный стаж занятости не менее полугода на текущем месте трудоустройства (для ИП – 2 года ведения безубыточной предпринимательской деятельности).

Этим же требованиям должен соответствовать поручитель или созаемщик. При этом общее число участников сделки не превышает 4 человек.

Перечень необходимых документов

Кроме анкеты-заявления для подачи заявки на ипотечный кредит заемщику необходимо предоставить пакет документов, состоящий из следующего:

- Гражданского паспорта РФ либо иного государства.

- Военного билета или другой справки, подтверждающей факт отсрочки (только для мужчин, не достигших 27 лет).

- Копии трудовой книжки или трудового договора, заверенных работодателем.

- Справки о заработке 2-НДФЛ или по форме банка не менее чем за 6 календарных месяцев.

- Свидетельства о рождении ребенка, регистрации брака (для продукта «Семейная ипотека»).

Пенсионеры в свою очередь обязаны предъявить пенсионное удостоверение и справку о размере начислений, индивидуальные предприниматели – свидетельство о государственной регистрации и налоговые декларации за последние два года. Владельцы собственного бизнеса предоставляют уставные документы и бухгалтерскую отчетность.

На объект недвижимости, передаваемый в залог, тоже потребуется собрать такие документы, как заключение об оценке, гражданский паспорт продавца (если в его роли выступает физическое лицо) либо документы о деятельности (для юрлиц). Если недвижимое имущество приобретается на первичном рынке, то к перечисленному добавляется договор участия в долевом строительстве и уступки прав требования по ДДУ, а если на вторичном, то правоустанавливающую, правоподтверждающую документацию, кадастровый паспорт и другие технические бумаги.

В зависимости от определенных обстоятельств, кредитор вправе расширить список и запросить дополнительные справки.

Общий порядок оформления и выплаты

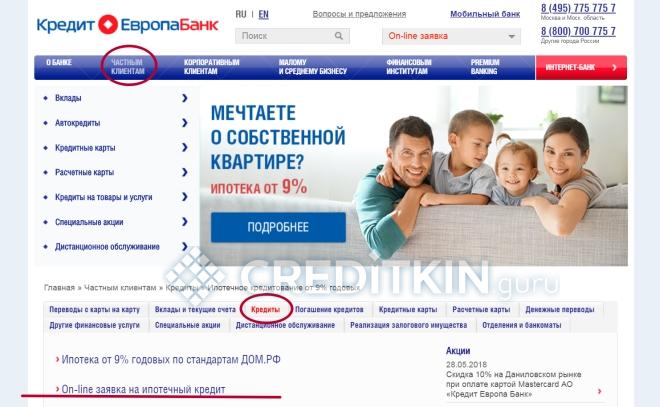

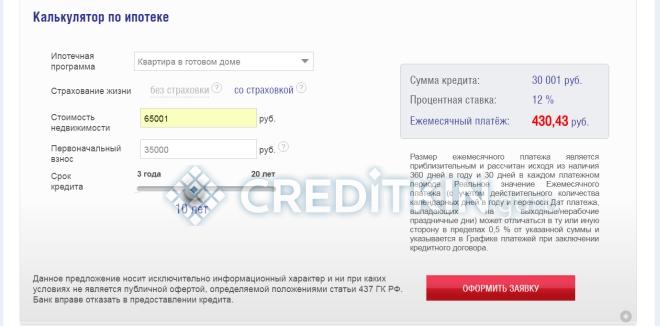

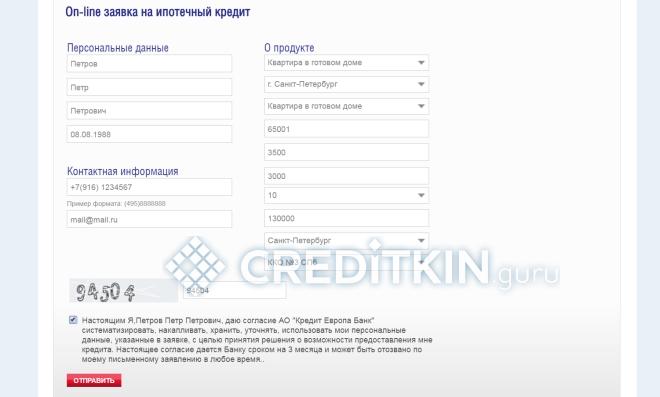

Оформить ипотечный заем можно обратившись непосредственно в отделение банка с необходимым пакетом документов, и по образцу заполнив анкету-заявление. На официальном сайте, в разделе «Частным лицам» – «Ипотечное кредитование», есть вкладка «On-line заявка на ипотечный кредит».

На той же странице имеется и «Ипотечный калькулятор».

Здесь можно оформить онлайн-заявку, а также произвести предварительные расчеты по займу.

После предоставления письменного заявления и всей необходимой документации банк должен вынести решение по запросу не более чем через 10 дней. Если оно будет положительное, то заемщик получит кредитные средства безналичным способом на ранее открытый расчетный счет в этом банке. Срок действия одобрения – 3 месяца.

Клиент может воспользоваться правом на отказ от получения ипотечного кредита только до тех пор, пока банк не перечислит заемные средства.

Дальнейшее погашение задолженности кредитополучатель обязан производить каждый месяц, в установленный срок. Сделать это можно бесплатно через систему-интернет банка (для этого должна быть выпущена банковская карта), а также путем внесения денег на счет в любой кассе, межбанковским или почтовым переводом, с помощью платежных терминалов или пунктов обслуживания (Элекснет, QIWI, Плат-Форма). В случае просрочки очередного платежа на заемщика накладываются штрафные санкции, если он в течение следующих 4 дней после установленной даты в графике выплат не внесет необходимую сумму.

Политика банка весьма лояльна, помимо права на досрочное погашение без комиссий, заемщики могут обратиться в отделение за реструктуризацией. Если нет возможности и дальше выплачивать обязательные взносы, вопрос решается вместе со специалистами.

Процент для иностранца: где и как можно оформить ипотеку в Европе

В ряде европейских стран банки готовы выдавать ипотечные кредиты иностранцам, в том числе и гражданам России. На какие ставки может рассчитывать российский инвестор и где выгоднее всего оформлять ипотеку?

По данным компании Knight Frank, российские инвесторы все чаще покупают жилье в странах со стабильной экономикой — например, в Германии, Швейцарии, Франции и Италии. Популярностью также пользуются Великобритания, Испания и недорогие приморские страны — Болгария и Черногория. Если в планах у покупателя оформить ипотеку, то надо учесть, что условия в разных государствах Европы будут отличаться. Разберемся, кому и на каких условиях европейские банки готовы предоставить кредит.

Прежде чем рассказывать о тонкостях ипотеки, подчеркну: понятие «иностранец» довольно многогранно. Иностранцами могут быть и нерезиденты, которым интересна недвижимость за границей, и резиденты с ВНЖ или ПМЖ. Конечно, ко второй группе европейские банки относятся более лояльно и в большинстве случаев позволяют выгодно оформить ипотеку, поскольку эти люди делают вклад в экономику страны и платят там налоги. А вот нерезидентам приходится сложнее, и условия по ипотеке для них, как правило, жестче, потому что для банка это дополнительный риск.

Кто-то мечтает приобрести недвижимость за границей, чтобы получить ВНЖ. Однако надежды на то, что квартира в Германии автоматически сделает вас резидентом, на самом деле ничем не оправданы. Это всего лишь популярный миф. Безусловного права на ВНЖ собственная недвижимость практически нигде не дает. Тем не менее в большинстве европейских стран вы можете рассчитывать на многоразовую визу, которая позволяет находиться в стране 90 дней в полугодие, то есть 180 дней в году. Это возможно, к примеру, в Германии, Болгарии или Чехии.

Интересно, что иностранцам проще и дешевле получить ипотечный кредит в развитых странах со стабильной экономикой, таких как Германия или Швейцария, но здесь недвижимость существенно дороже, чем, например, в Болгарии, Хорватии или Черногории. В то же время в Болгарии ипотечная ставка значительно выше, в Хорватии ипотеку для нерезидентов предлагает лишь один банк, а в Черногории нерезиденты вообще не могут рассчитывать на ипотеку — для этого необходим статус ВНЖ.

Хорошая новость в том, что в большинстве европейских стран ипотека для россиян-нерезидентов доступна. Инвесторы могут рассматривать как передовые Германию или Швейцарию, так и страны среднего звена вроде Чехии и Польши или приморские государства. Для анализа возьмем пять наиболее популярных (по оценкам Home Real Estate) среди россиян стран — Испанию, Швейцарию, Великобританию, Болгарию и Германию.

Испания

Испания долгое время была одной из самых популярных стран для российских инвесторов. После кризиса спрос немного снизился, но сегодня интерес российских граждан к испанской недвижимости постепенно возвращается.

Ипотека в Испании доступна нерезидентам — правда, если обладатели ПМЖ могут получить в кредит до 80% стоимости недвижимости, то нерезиденты — только 50-70%. А минимальная сумма займа составляет €50 000. Россиянину могут дать ипотеку на 5-25 лет, причем последний платеж должен быть внесен до 65 лет заемщика.

Процентные ставки могут быть фиксированными, плавающими и смешанными. Если остановиться на фиксированной ставке — это более предсказуемо и безопасно, но такая ставка будет превышать плавающие. Популярностью, как правило, пользуются именно плавающие ставки, но здесь никто не застрахован от их роста. Такая ставка зависит от Euribor, средней процентной ставки, по которой европейские банки кредитуют друг друга в евро. Смешанные ставки обезопасят заявителя на первые 2-3 года, когда нужно будет платить фиксированный процент, а далее ставка может колебаться в зависимости от состояния рынка.

В начале 2019 года российские граждане могут рассчитывать на плавающую ставку 4,1-5% годовых или фиксированную — 5,5-7% годовых. Выплаты должны покрывать не более 30-35% дохода заемщика за месяц.

По данным портала Numbeo, квадратный метр в центре испанских городов в среднем стоит €2 862.

Швейцария

С точки зрения размера ставки Швейцария — самая выгодная европейская страна. Резиденты, по прогнозам банка Credit Suisse на 2019 год, могут рассчитывать на ставку от 1,2% годовых. Для иностранцев условия могут быть немного хуже: в зависимости от банка плавающая ставка для нерезидентов может составлять ориентировочно 1,8-3% годовых, а фиксированная — порядка 2-4,5%. Плавающая ставка также зависит от Euribor и может меняться каждые 6 или 12 месяцев.

При выборе недвижимости иностранцы могут рассчитывать на кредит до 50-60% стоимости объекта, причем ипотека выдается на 10 лет. По прошествии этого срока кредит можно продлить, а условия могут стать даже более выгодными. Заемщик обязуется внести последний платеж до своих 67 лет, однако в некоторых случаях этот срок продлевают, если есть дополнительные гарантии.

Несмотря на то что иностранцы достаточно свободно могут оформлять ипотеку в Швейцарии, государство позаботилось о том, чтобы банкам это было выгодно, поэтому минимальная сумма займа составляет примерно €580 000. Это значит, что недвижимость экономкласса приобрести вряд ли получится.

По данным Numbeo, квадратный метр в центре швейцарских городов в среднем стоит €9730.

Великобритания

На протяжении последних двух лет спрос на британскую недвижимость среди россиян сохранялся на достаточно высоком уровне. И конечно, кто-то рассматривает приобретение квартиры в ипотеку.

Средняя ипотечная ставка для нерезидентов варьируется в пределах 3-6% годовых. Плавающая может быть около 3%, а фиксированная — 4,5-6%. Выплаты должны покрывать не более 35-40% дохода заемщика за месяц — чем меньше, тем лучше. При этом срок кредитования может составлять от 5 лет, а далее, как и в Швейцарии, есть возможность продлить его на новых условиях.

Иностранцы-нерезиденты могут рассчитывать на заем в размере 50-70% стоимости объекта, но здесь также есть дополнительные ограничения. Ипотечные кредиты иностранцам выдают британские и латвийские банки. В британских банках действует правило: заявление должно быть на сумму не менее £1 млн (т. е. порядка €1,5 млн). Таким образом, приобрести недвижимость экономкласса фактически невозможно. Однако теперь с иностранцами стали работать и латвийские банки, и их условия более мягкие. Кредит выдают даже на £500 000 (т. е. €573 000), но ставка будет выше — примерно 5,5-6% годовых.

По оценкам Numbeo, квадратный метр в центре английских городов в среднем стоит €4438.

Болгария

В прошлом году Болгария стала одним из самых популярных направлений для российских инвесторов. Недвижимость в стране сравнительно недорогая, и дом у моря — достаточно ликвидный объект.

По сравнению с другими европейскими странами оформить ипотеку в Болгарии дорого. Здесь россиянам приходится мириться с высокими ставками: если для граждан страны они равны 3-3,5%, то иностранцам обычно предлагают 7-14% годовых.

Но даже несмотря на такие условия, из-за низкой стоимости объектов россияне продолжают скупать болгарскую недвижимость. Тем более что банки готовы финансировать до 60-70% стоимости объекта, а погасить кредит можно в течение 20 лет. Последний платеж необходимо внести до 60 лет заемщика, если это женщина, или до 65 лет, если это мужчина.

Болгарские банки готовы предоставлять заем в размере до €100 000 — учитывая стоимость недвижимости, этого будет достаточно.

По данным Numbeo, в Болгарии квадратный метр в центре города стоит в среднем €1063.

Германия

Если иностранец оформляет ипотеку в Германии впервые, банк с большой вероятностью профинансирует не более 50% стоимости недвижимости. А если у вас уже есть квартиры в Германии и тем более вы уже успели погасить хотя бы один ипотечный кредит в этой стране, то можно рассчитывать на финансирование 60-70% стоимости объекта.

Банк, как правило, предоставляет заем на срок от 5 до 30 лет, причем к окончанию срока кредитования заявителю должно быть не более 65 лет. Плавающая ставка в среднем составляет 3-4,5% годовых, а фиксированная может превышать 5% годовых. Выплаты, как и в других странах, должны покрывать не более 35% дохода заемщика за месяц.

Обратите внимание, что ипотеку охотнее всего утверждают состоятельным клиентам на объекты стоимостью от €300 000, и чем дешевле недвижимость, тем сложнее получить кредит.

Квадратный метр в центре немецких городов, как сообщает портал Numbeo, обойдется в €4758.

Доступность ипотеки в Европе

Чтобы ориентироваться было проще, приводим таблицу с ипотечными ставками в странах Европы. Ставки быстро меняются и могут отличаться более чем на 1 процентный пункт в зависимости от банка, поэтому перед покупкой жилья нужно уточнять актуальную информацию у представителей банков или ипотечных брокеров.

Кстати, ипотечные кредиты нерезидентам из России предлагают не только иностранные банки, но и наш Sberbank Europe AG со штаб-квартирой в Вене. Например, в Австрии или в Чехии можно получить крупный кредит на покупку жилья именно в местном Сбербанке.

Источник https://moskva.vbr.ru/banki/kredit-evropa-bank/ipoteka/

Источник https://creditkin.guru/ipoteka/v-kredit-evropa-banke-usloviya-programmy.html

Источник https://www.forbes.ru/finansy-i-investicii/372669-procent-dlya-inostranca-gde-i-kak-mozhno-oformit-ipoteku-v-evrope