Индивидуальный инвестиционный счет — что это, плюсы и минусы

Положить деньги под процент — безопасный и проверенный большинством способ заработать. Его минус состоит в низкой доходности: банки нечасто предлагают депозиты с действительно выгодной ставкой. А заработать больше, чем по вкладам, можно на фондовом рынке, открыв индивидуальный инвестиционный счет. В статье ниже команда Bankiros.ru попыталась разобраться, в чем специфика такого счета и стоит ли в него вкладываться.

Что такое ИИС?

Индивидуальный инвестиционный счет, ИИС — это брокерский счет, по которому действует льготный налоговый режим. Открыв его и внеся деньги, частное лицо может покупать и продавать ценные бумаги. По закону у ИИС есть отличительные особенности:

- Владельцем такого счета может быть лишь частное лицо — резидент РФ;

- По ИИС положены налоговые льготы двух типов — на выбор инвестора;

- Разрешается иметь только один ИИС. Если инвестор хочет открыть другой инвестсчет, придется закрыть прежний;

- Чтобы получить льготу, нельзя снимать деньги и закрывать инвестсчет в течение трех лет после открытия;

- Деньги с ИИС разрешается переводить от одного посредника к другому;

- Валюта инвестиционного счета — только российские рубли.

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Налоговые льготы

Итак, главное, что отличает ИИС от обыкновенного брокерского счета, — это налоговые льготы. Их государство предоставляет в виде вычетов в двух разновидностях:

Вычет первого типа (на взнос). Подразумевает, что инвестор возвращает 13% от суммы, которую внес на инвестсчет за истекший год. При этом максимальный взнос, не облагаемый налогом, — 400 тыс. рублей. Это значит, что гарантированно в год по ИИС вернется до 52 тыс. рублей (это 13% от 400 тыс. рублей).

Вычет второго типа (на доход). Если в течение срока, что открыт инвестсчет, держатель его пополняет и приобретает активы, то через три года за все, что он заработал, можно не платить подоходный налог.

Поскольку налоги рассчитываются и удерживаются лишь при закрытии инвестстсчета, тип вычета можно выбрать в любое время, пока действует ИИС. Но в пользу чего сделать выбор? Среди инвесторов самый популярный вычет — на доход. Все потому, что он дает гарантированный доход в 13% от суммы взноса, а среди частников мало кто может похвастаться такой доходностью на старте инвестирования. Если же доход оказался заметно больше 13%, имеет смысл выбрать второй вычет.

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Как начать работу с ИИС новичку?

В целом ИИС работает так же, как и брокерский счет. Чтобы начать инвестировать, частное лицо:

- Открывает инвестсчет, заключив договор с посредником;

- Вносит на счет деньги и приобретает активы — акции, облигации, фьючерсы, опционы или паи инвестиционных фондов;

- Не снимает средства со счета в первые три года (торговать бумагами в процессе можно).

Закон не устанавливает размер минимального взноса по ИИС. Исходить здесь стоит из целесообразности: слишком маленькая сумма не принесет ощутимого дохода, а слишком большая — чревата рисками. Зато закон определяет максимальный размер взноса для ИИС — 1 млн. рублей в год (деньги вносятся сразу или поэтапно, по желанию инвестора).

Где открыть инвестиционный счет?

Итак, любой инвестиционный счет открывается через посредника. Нюанс состоит в том, кто им выступит:

- Брокер;

- Управляющая компания;

- Банк, имеющий соответствующую лицензию.

Все эти организации профессионально участвуют на фондовом рынке. Выбор между ними зависит от того, как инвестор планирует управлять счетом — самостоятельно или через доверенное лицо, которому делегирует все хлопоты. Остановимся на различиях и сходствах между посредниками подробнее.

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Кто такие брокеры?

Если инвестор открывает счет у брокера, он может самостоятельно совершать сделки на бирже. При этом сохраняется максимальная свобода в управлении счетом: компания не контролирует, во что вкладывается клиент. Единственное условие — все ценные бумаги, которые покупает инвестор, должны соответствовать его финансовым возможностям и требованиям законодательства. Ознакомиться с рейтингом брокеров можно на сайте московской биржи.

Минус такого посредничества — высокие риски. Клиенты брокеров самостоятельно решают, какие бумаги выгодно покупать, а какие — нет. Для этого они должны постоянно следить за фондовым рынком. Онлайн такую информацию публикуют сайты бирж. Можно воспользоваться специальными программами, которые следят за котировками в реальном времени. Но, даже зная стоимость ценных бумаг, частный инвестор рискует: без кропотливого и вдумчивого анализа любое его вложение может обернуться убытками.

Кто такие управляющие?

Более безопасный вариант — передать средства в доверительное управление. В этом случае инвестированием от и до займется специалист. Клиенту же остается получать доход: вникать в детали операций с ценными бумагами ему не требуется. Но это не значит, что управляющий может делать со ИИС что угодно — он работает строго по договору. Именно соглашение, подписанное инвестором, ограничивает управляющего, поэтому важно до мелочей продумать и согласовать текст. Например, в договоре фиксируется стратегия инвестирования — вид ценных бумаг, в которые вкладываются деньги, и риски, на которые готов идти клиент.

Что такое индивидуальный инвестиционный счёт

Индивидуальный инвестиционный счёт (ИИС) — это счёт, на который вы можете покупать акции, облигации и прочие финансовые инструменты и при этом получать налоговый вычет от государства (так же, как за покупку квартиры или за лечение, обучение, ипотеку). Таким образом, владельцы ИИС автоматически могут рассчитывать на дополнительные 13% прибыли к своим инвестициям.

Правительства многих развитых стран стимулируют граждан к инвестированию собственных средств во внутреннюю экономику через инструменты фондового рынка. Основным драйвером для инвесторов является возможность получить налоговые послабления. Программы, похожие на ИИС, уже апробированы и используются во многих странах. Например, в США — там эти счета носят название IRA (Individual Retirement Accounts), в Великобритании — ISA (Individual Savings Accounts), а также в Японии, Франции, Канаде, Австралии и пр. В России ИИС появились в январе 2015 года.

В российских реалиях (в том числе) создание ИИС преследовало следующие цели:

- Стимулирование увеличения количества внутренних инвесторов.

- Повышение благосостояния граждан.

- Рост финансовой грамотности населения.

- Поступление средств в российскую экономику.

- Создание культуры самостоятельного формирования пенсионных накоплений.

- Сокращение числа граждан, получающих зарплату «в конверте».

Хотите открыть ИИС? Вэлкам!

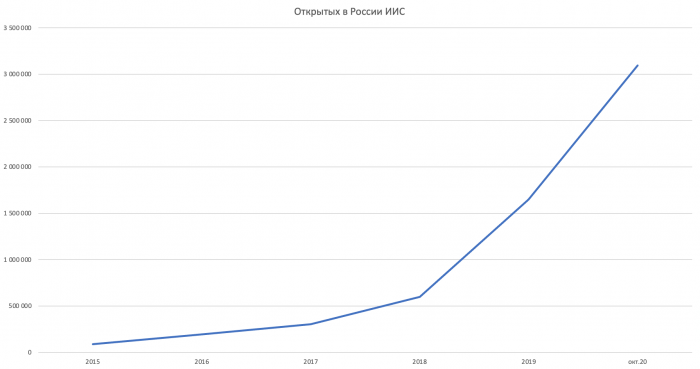

За прошедшие три года число открытых ИИС устойчиво растёт. На 1 февраля 2018 г., по данным Московской биржи , в России открыто уже 309 733 тысяч счетов.

Динамика роста открытых индивидуальных инвестиционных счетов в России с января 2015 по октябрь 2020 года. По данным Мосбиржи.

Налоговые льготы на ИИС

Владелец ИИС вправе выбрать один из двух типов налоговых вычетов:

- тип А — вернуть уплаченный НДФЛ по ставке 13%;

- тип Б — не платить НДФЛ с полученного инвестиционного дохода.

У каждого из предлагаемых вычетов есть свои плюсы и минусы. Сравним оба типа.

Вычет на взносы, тип А

Вычет на доход, тип Б

Важно: Совмещение и смена типа вычета в рамках одного ИИС невозможны! Подробнее о выборе типа налогового вычета читайте здесь.

На многих ресурсах, посвящённых ИИС, можно найти информацию о том, что открывать данный счёт нужно на три года, по истечении которых счёт придётся закрыть. Это не так. Три года — это минимальный срок, который должен «прожить» ваш ИИС, чтобы вы не потеряли право на получение вычета. Максимальный срок действия ИИС не ограничен.

Что можно покупать на ИИС?

ИИС — это отличный инструмент для знакомства с работой на фондовом рынке. На этот счёт вы можете покупать акции, облигации, ETF, валюту, фьючерсы и опционы. Подключать модельные портфели, пользоваться инвестиционными идеями от аналитиков «Открытие Брокер». И при этом получать налоговые вычеты.

Как открыть ИИС?

Открыть индивидуальный инвестиционный счёт быстро и очень просто. Весь процесс открытия ИИС онлайн можно разделить на несколько шагов:

- Зайдите на страницу сайта «Открытие Брокер», посвящённую индивидуальным инвестиционным счетам.

Также вы можете приехать в офис «Открытие Брокер», где инвестиционный консультант ответит на все ваши вопросы и подготовит комплект документов для открытия ИИС.

Почему нужно открывать ИИС, даже если сейчас нет денег на инвестиции?

Даже если все три года вы не будете пополнять ИИС, то по крайней мере выберете действующее ограничение по минимальному времени владения счётом. И дальше у вас будет возможность закрыть счёт без потери налоговой льготы. Возьмём, для примера, студента второго курса, у которого в настоящее время нет постоянного источника дохода. К тому моменту, как он окончит вуз и найдёт работу, у него уже будет как минимум трёхлетний ИИС, который можно будет начать пополнять из зарплаты, получать вычеты и при этом иметь возможность закрыть счёт в любое время. То же самое справедливо и для женщин в декрете, и для временно безработных, и для всех, кто ещё не решился начать инвестировать.

Откройте ИИС прямо сейчас. Это быстро и бесплатно.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

ИИС в вопросах и ответах

По итогам марта 2022 года число индивидуальных инвестиционных счетов на Московской бирже превысило 5,4 млн. С января по март 2022 оборот по таким счетам превысил 596,5 млрд рублей.

В этой статье я разложил все по полочкам для тех, у кого еще нет ИИС или уже есть, но не все понятно. Для этого я собрал вопросы про ИИС, которые чаще всего задают нам в Т—Ж, и подробно ответил на них.

Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один одновременно, внести на него можно не более 1 000 000 Р за год.

Также есть ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 52 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Вывести деньги с ИИС сложнее, чем с обычного брокерского счета: для этого ИИС надо закрыть. Это может быть плюсом для тех, кто хочет накопить крупную сумму и при этом испытывает проблемы с дисциплиной, например склонен к спонтанным покупкам.

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговые вычеты, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычеты пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В течение календарного года на ИИС можно внести не более 1 000 000 Р . Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС. Правда, периодически начинаются разговоры о том, чтобы не позволять покупать иностранные бумаги на ИИС или не предоставлять вычет на них, но пока это лишь обсуждения.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф Инвестиции, Сбер, ВТБ, «Открытие-брокер».

ИИС с доверительным управлением можно открыть в управляющей компании, например в УК «Первая» или «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги или стратегии интересуют, есть ли у вас счета в банках, связанных с брокерами или УК. В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Стоит уточнить в поддержке интересующего вас брокера или УК , с какого возраста они позволяют открыть ИИС.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для получения налоговых вычетов.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, и его закрывать не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.

Источник https://bankiros.ru/wiki/term/individualnyj-investicionnyj-schet

Источник https://journal.open-broker.ru/investments/individualnye-investicionnye-scheta/

Источник https://journal.tinkoff.ru/iis-faq/