Куда вложить деньги в 2019 году, чтобы заработать? Мнения экспертов

Но искусство инвестирования заключается не в том, чтобы вкладывать средства во все что угодно, а в том, чтобы уметь верно выбирать перспективные направления. На этом вопросе сегодня и остановимся подробнее.

Вложения в недвижимость

Этим стоит заниматься, если выполняется несколько условий:

- у вас есть солидный капитал;

- вы согласны с долгим сроком возврата вложенных средств.

Из преимуществ отметим, что недвижимость считается одним из самых надежных методов инвестирования. Стоимость квадратных метров до нуля никогда не опустится, хотя волатильность на этом рынке тоже есть, и цена может меняться.

В последние годы снижение реальных доходов россиян серьезно ударило по рынку недвижимости. Рубль остается уязвимым, покупательная способность снижается, а значит и доходность жилья падает. Причем касается это и крупных городов, и даже столицы. Убедиться в этом можно взглянув на график индекса доходности жилья в Москве. В регионах картина либо такая же, либо еще хуже.

Это не значит, что аренда перестала приносить доход. Просто срок возврата инвестиций увеличился и пройдет не один год, пока вы отобьете вложения в квартиру или дом.

Особняком стоит жилье в домах, подпадающих под программу реновации. Такие квартиры можно перепродать даже дороже, чем в новостройках

Но повезло немногим и в 2019 г. приобрести такое жилье с целью последующей перепродажи и получения прибыли вряд ли получится.

Еще один неплохой вариант – инвестирование в недвижимость в районах, где планируется постройка станций метро

Практика показывает, что в будущем они существенно растут в цене, причем происходит это быстро, после улучшения ситуации с транспортом цену на квадратные метры можно повышать как минимум на 20-30%.

Но опять же, это частности, в целом ситуация на рынке недвижимости оставляет желать лучшего. Инвестировать сюда можно только если для вас на первом месте надежность, а срок возврата вложенных средств не имеет значения.

Инвестиции в ПАММ счета

Подойдет для тех, кто всерьез интересуется трейдингом, но самостоятельно торговать не желает или пока не может. Схема проста:

- есть управляющий счетом, он заключает сделки и обеспечивает прирост капитала;

- есть инвесторы, те, кто дает деньги управляющему, чтобы он торговал на них;

- прибыль делится в определенной пропорции между управляющим и инвесторами. Как правило, распределение зависит от инвестированной суммы. Чем больше вкладываете, тем большую часть итогового профита получите.

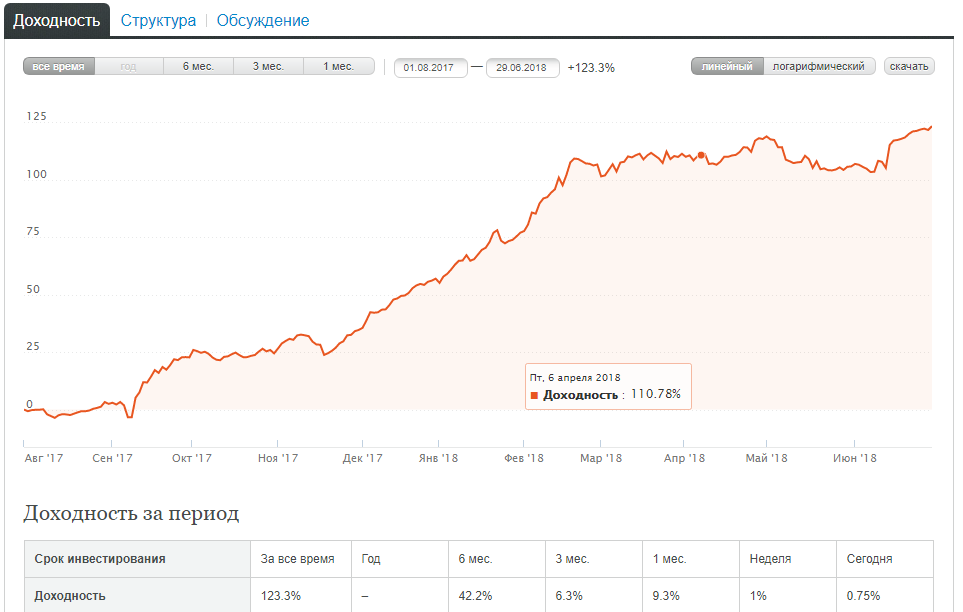

На рисунке выше показан результат одного из неплохих ПАММ портфелей от Альпари. Доходность тут однозначно выше, чем по депозиту в банке, но и риск выше. Никто не может гарантировать того, что управляющий и дальше будет приносить прибыль.

Рекомендуем выбирать ПАММ портфели либо составлять их самостоятельно, включая в него несколько счетов с разной степенью соотношения риска и прибыли. Желательно периодически выводить прибыль с тем, чтобы как можно быстрее вернуть вложенные средства и начать получать прибыль.

Внимание! Работа с ПАММ-счетами сопряжена с повышенными рисками.

Инвестиции в ПИФы

Паевые инвестиционные фонды – отличный выбор для инвесторов, желающих выйти на фондовый рынок со сравнительно малым капиталом. Принцип примерно тот же, что и в случае с ПАММ счетами на форекс:

- управляющая компания самостоятельно создает фонд;

- пайщики покупают паи, то есть дают деньги фонду;

- из этих денег формируется капитал, именно он используется управляющей компанией для того, чтобы покупать активы, например, акции российских или зарубежных компаний;

- в итоге прибыль или убыток распределяется между пропорционально между пайщиками в зависимости от величины вкладов.

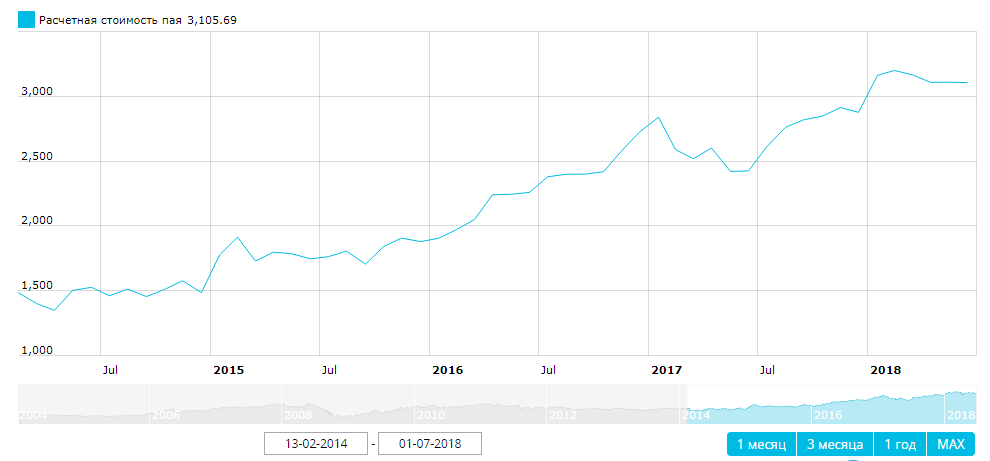

На рисунке выше показана динамика изменения стоимости пая для акций у брокера Открытие за последние пару лет. Доход неплохой, но бывают ситуации, когда стоимость пая не увеличивается или увеличивается слабо. Гарантировать доход здесь нельзя.

Что касается того, где выбирать ПИФы, то вариантов много. Это может быть и брокер, и банк. Например, в Сбербанке предлагают неплохой набор паевых инвестиционных фондов. По каждому есть подробное описание структуры, есть и информация об управляющем.

С точки зрения соотношения надежности и потенциальной прибыли ПИФы выглядят очень привлекательно. Заработать за год + 30-40% к депозиту вполне реально.

Инвестиции в криптовалюты

Популярность криптовалют вызвана тем, что на сегодняшний день это единственный способ не нарушая закон увеличить стартовый капитал в десятки и сотни раз в короткий промежуток времени. Можно еще сорвать джек-пот в лотерею, но этот вариант с инвестированием ничего общего не имеет, а значит рассматривать его не будем.

Для наглядности приведем график роста Эфириума в 2017 г. Если в начале года стоимость крипты не дотягивала даже до $10 за 1 монету, то в моменте курс доходил до $1400. То есть меньше чем за год стартовый капитал увеличить можно было более чем в 200 раз. Это и вызвало майнинговый бум, а также лавинообразный приток инвесторов в Биткоин и альткоины.

Но в текущем и следующем году привлекательность крипты как объекта для инвестирования уже не выглядит настолько очевидной. Причин тому несколько:

- регуляторы всерьез взялись за электронные деньги. Вводятся налоги, прорабатываются сценарии использования крипты;

- легализация идет медленно. Это сдерживает приток новых инвесторов. Регуляторы видят реальную угрозу национальной валюте в случае популяризации крипты. Если заинтересовались этой тематикой, прочтите отчет китайского нацбанка, в нем эта проблема описывается детально;

- криптовалют уже больше 1500. Большая часть из них классические shitcoin, то есть мусорные монеты и не имеют никакой ценности. Единственная цель их авторов – заработать на волне криптохайпа. Многие в крипте уже успели разочароваться.

В 2019 г. если и стоит инвестировать в крипту, то делать это на этапе ICO (первичная продажа монет). И уж точно вложению средств должен предшествовать тщательный анализ проекта.

Прочие направления инвестирования

Выше мы перечислили самые перспективные на наш взгляд способы вложения средств. Кроме этого вы можете:

- положить деньги в банк и рассчитывать на небольшой годовой процент. Метод простой и надежный, но слишком уж невелик доход. Лучше немного повысить риск, и получить доход в 2-3 раза выше (ПАММы, ПИФы); – направление популярное и новички на него ловятся регулярно. Но риск потерять деньги тут очень велик, так что связываться с ними мы не рекомендуем. Если нет опыта отбора хайпов на ранней стадии существования, то с вероятностью 99,9% прогорите и потеряете деньги;

- открыть собственное дело – вариант неплохой, но учтите, что уделять этому начинанию придется все время. То есть вкалывать в режиме 24х7, но и это не даст гарантии успеха;

- вложить деньги в инвестиционные монеты. Вариант беспроигрышный, монета из золота никогда не обесценится, а если она еще и нумизматическую ценность имеет, то рост гарантирован. Но рассчитывать на быстрый рост капитала не стоит, этот метод подойдет если для вас не проблема подождать лет 10-15. За это время стоимость монеты вполне может вырасти в 2 и более раз.

Заключение

Если у вас скопилась определенная сумма, задумайтесь о том, как сделать так, чтобы они не лежали мертвым грузом. Не спешите тратить их на сиюминутные капризы. Пробуйте инвестировать, работайте в разных направлениях и со временем сможете обеспечить себе стабильный пассивный доход.

Как только сможете добиться этого, смело считайте себя успешным инвестором. Увеличивайте капитал и со временем доход от инвестированных средств вполне может сделать вас финансово независимым

Куда вложить деньги в 2019 году чтобы не потерять, а наоборот – хорошо заработать?

Перед написанием этой статьи, набрал в поиске – “Куда вложить деньги в 2019 году” и вижу всякую чушь: Советы экспертов, чтобы не потерять свои деньги, вложить их в акции, валюты, опционы, золото. Все эти советы размещены на сайтах, где статьи пишутся, чтобы показывать вам рекламу за деньги, либо, те, что хотят вас втянуть в какие-нибудь игры, где в итоге зарабатываете не вы, а организаторы.

Статьи пестрят заголовками: В какие акции лучше вложить деньги, в какой банк лучше вложить деньги в 2019 году, 19 инструментов, 15 лучших способов и т.д.

Вложите в себя! – призывы всяческих интернет-гуру, вложите в свой бизнес – умно, и супер очевидно) В инстаграме и на форумах — Я зарабатываю на золоте! – а это обычная сетевуха. Золота ни вы, ни он и в глаза не увидит.Неужели кто-то реально берет свои кровно заработанные и несет этим экспертам?!

Я проходил много видов заработка за свою почти 30-летнюю предпринимательскую жизнь. Откаты и бартеры в 90-х, производство и розничная торговля в 2000-х, игра на бирже.Валютные пары и биржи акций – это отельная тема, в кризисный 2008 г. я потерял 30 % за пару дней.

Наверное, я кому-то открою секрет – биржи акции, валюты, опционы – это законный отъём денег крупными корпорациями у простого населения. Чем больше ты изучаешь технический анализ и всякие штучки, тем больше ты ведом и идешь за толпой, а крупные игроки все видят и качают рынок в нужную им сторону. Тут почти как в казино – у них прибыль гарантирована, а у тебя в общем итоге – проигрыш. Не даром брокерские фирмы и банки этому бесплатно обучают, готовят себе мясное стадо).

Конечно, многие бы хотели вложить деньги под высокий процент с гарантией.

О, банковский депозит под 6 годовых! – просто супер надежность! Не покрывает даже инфляцию. Заработок со знаком минус. Да и лицензии у банков часто, в последнее время, аннулируют.

Так во что же все-таки стоит вкладывать и что даёт чувство надежности и защищенности? Я думаю, что не сделаю открытия, лучшее средство это – инвестировать в недвижимость. Мы с напарником в 90-е заработали начальный капитал, купив, обменяв и перепродав квартиру. В моменты обоих кризисов, проданная недвижимость послужила стартом для новых проектов. Перед переездом в Сочи проданные дом и квартиры послужили хорошим подспорьем для начала новой жизни.

Поройтесь в памяти, если вам не 20 лет, то вы наверняка найдете такие же примеры из своей жизни, когда Ваша недвижимость Вас выручала.

Более 6 лет я занимаюсь недвижимостью профессионально. Сейчас, два года как я в Сочи. Каждый день нахожусь в рынке, знаю город, застройщиков, юридические аспекты, мною проведено немало сделок. Здесь совершенно другой рынок недвижимости. Когда во всей стране стоимость недвижки стоит на месте или падает, здесь же все «улетает». Вся страна сюда переезжает, покупает квартиры для отдыха или сдачи в аренду.

После олимпиады цены выросли раз в 5. Меня здесь не было, но когда люди говорят, что то, что сейчас стоит 150 000 р. за метр, лет пять назад продавалось за 30 000 р., что рисует нам картинку динамики цен. Вам не верится? А мне верится, я уже вижу это всё своими глазами. Студию, которую год назад можно было купить за 2 млн, сегодня продают от 3-х и это факт, к бабке не ходи)

Ну всё, закончим лирическое отступление. Давайте о деле.Куда вложить деньги, надежно и выгодно – основной вопрос.

Куда именно нужно вложить деньги в Сочи в 2019 году, чтобы не только сохранить, но и хорошо заработать? В Сочи зарабатывают на недвижимости так.

1. Стоимость сочинского квадратного метра от начала стройки до сдачи растет в среднем на 40-60 % в год. Стройка может идти год или два, но этот рост сохраняется. То есть, инвестор покупает на начальном этапе стройки одну или несколько квартир допустим по 60 000 руб за кв. м, а продаёт их через год, не дожидаясь ввода дома в эксплуатацию, за 90 000 руб за кв. м. Неплохо? Причем квартира не оформляется в собственность – это переуступка, налоги не платятся.

А если купить несколько квартир?

А если придерживаться этого финансового плана с доходностью 50% годовых в течение 5 лет?

При таком раскладе, вложив 2 млн, через 5 лет у вас будет 15 млн, а если вложите 4 млн, то уже будет 30 млн рублей.

После 30 млн. руб. капитала, говорят, уже работать нет нужды, деньги сами приносят деньги. Продолжите нехитрые подсчеты сами.

Это не сравнится даже с долларом, который вырос в один год на 100 процентов и теперь медленно дрейфует туда-сюда.

Насчет надежности. Лучше, конечно, вкладывать в строки по ФЗ-214 – их немного и такие квартиры дороже. Но есть и другие варианты договоров и, если мы знаем застройщика, то спокойно вкладываемся.

Да, возражения по сносам принимаются, но это были грубые нарушения. Например, построили 12 этажей вместо трех. Результат – под снос. Список проблемных домов есть на сайте администрации и он в открытом доступе. Если вы думаете, что такая ситуация только в Сочи, то это не так. Взять, к примеру, Подмосковье, то там таких проблемных домов намного больше, просто эта тема в Сочи на хайпе и только ленивый блогер не засунул сюда нос.)

Вы, конечно, можете вложить деньги, чтобы получать ежемесячный доход. Не продавайте квартиры, а сделайте ремонт и сдавайте в аренду. Сдают жильё в Сочи все, и местные и приезжие, которые давно завидуют местным «рантье», ещё с тех пор, как приезжали в Сочи на отдых.

По отзывам тех, кто зарабатывает таким образом, стоимость ремонта с комплектацией мебелью и техникой под сдачу обходится минимум 14 000 руб за кв.метр.

Минимальная цена посуточной сдачи в аренду не в сезон, в центральном Сочи, 1500 руб в сутки за маленькую студию, площадью 17 м2. И это причем в двух километрах от моря. Летом цена на неё может достигать 2-3 тыс руб в сутки. Конечно, и цена квартиры, и то, за сколько её можно сдать, зависит от района, класса дома, комплектации квартиры и близости моря.

Вот, к примеру, вам кейс про ЖК Моравия

В мае 2018 г. студия 20 м2 в ЖК Моравия продавалась за 2 080 000 руб. Можно было получить рассрочку на полгода при 50% предоплате. Престижный, зеленый район Приморье, дом бизнес-класса, вид на море практически со всех этажей. Самый именитый застройщик.

В марте 2019 г минимальная цена такой студии 3 325 000 руб. Прирост стоимости 60 % за 10 мес – неплохо?

И это стройка по ФЗ-214, полная сумма в договоре, регистрация ДДУ в Росреестре, в общем самая максимальная защита участника долевого строительства в России. Сейчас уже, с целью заработать, в этот комплекс вкладываться нет смысла, время ушло. Сам жалею, что не купил раньше).

А вот действующее предложение по ЖК в Лазаревском

Студию 29 м2 покупаем за 1 820 000 р. это 63 000 руб за м2. Комплекс на центральной улице, до пляжа 15 мин пешком. Ровная местность, вся инфраструктура рядом. Дом бизнес-класса, ФЗ-214, закрытая территория и тд. Сдача комплекса в конце 2019 года.

Цена на сдаче будет не менее 95 000 р. за м2. Откуда знаю? Это цена реализации застройщика. Не совсем убедительно? Но так будет. Как я уже писал, продается в Сочи всё. В Лазаревском всего две подобных стройки со сдачей в 4 кв 2019. В обеих вместе не больше 400 квартир, из которых 60 % уже продано. Это капля в море. В центральном Сочи уже за 95 000 р. за кв.метр не войти в стройку по 214-му ФЗ, даже на котловане.

За 2 700 000 р., на предсдаче дома, квартиру продаём. Около 50% менее чем за 9 месяцев! Супер?

А если у Вас не 1 800 000 р., а 18 000 000 р.? Уже можем поговорить о скидке с застройщиком и 10 % заработать за день.

2. Еще один способ заработка. Если у вас есть несколько миллионов, допустим 10-50, вы можете сами стать застройщиком. Покупаете земельный участок, допустим за 3-5 млн р. и строите дом, но не простой, а на несколько квартир или как сблокированные таунхаусы, Затем продать по долями или поделить на жилые помещения. Можно для строительства привлечь партнера, в складчину.

Правовая сторона. Никто не может запретить построить дом на собственном участке ИЖС, с соблюдением норм застройки участка, высоты 15 м и трех этажей, а потом поделить по долям или по помещениям. Такая стройка значительно дешевле и поэтому более ликвидна.

Поверьте, инвесторы покупают этажами. Подождут полгода-год, продают перед сдачей и вкладываются вновь. Есть мысль чуть позже самому купить участок и построить дом на несколько семей.

Стоимость земли в Сочи. Участки более-менее от 500 тыс. руб. за сотку, хорошие до 2 млн за сотку. За 5 млн за сотку продаются в Олимпийском парке или близко к Центру Сочи. Стоимость стройки, без внутренней отделки, 30-45 т. р. за квадратный метр с коммуникациями. Можете прикинуть сами сколько можно выручить, продавая квадратные метры в центральном районе или Адлере по цене 120-200 т.р. за м2.

Вот актуальный кейс по инвестициям в Красной поляне

Есть участок 9 соток, в собственности, в Эсто-садке. Есть возможность докупить еще 2 сотки. Местоположение центральное – 300 метров от казино и от горнолыжного курорта Горки-город, 100 метров от главной улицы. Стоимость участка 22 млн руб, таких цен там больше нет. Все технические условия на коммуникации получены, электричество уже на участке – 60 кВт.

Уже есть готовая проектная документация клубного дома в стиле немецкого фахверка.

Цоколь под парковку, 3 этажа и мансарда.

Общая площадь 1500 м2.

Жилой площади под реализацию 1300 м2.

Посчитаем грубо вложения. 1500 м2 х 45 000 р м2 = 67 500 000 + 22 000 000 руб за участок = 89 500 000 р

Если нет полной суммы на проект, то можно часть помещений продать по 100 000 р. за м2, прямо на этапе фундамента.

Готовое жилье там будет стоить не менее 150 000 р. за м2.

Срок реализации проекта 1 год.

Выручка 1300 м2 х 150 000 руб = 195 000 000 р.

216 % годовых, как по-вашему, это хорошо?

3. Третий, пожалуй, самый выгодный и безопасный вариант создания себе пассивного дохода.Инвестор покупает готовые помещения оптом, допустим целиком гостиницу. Риска никакого — дом готов, оформление сразу в собственность. Делит на небольшие апартаменты, делает ремонт, затем либо продает по помещениям, либо сам ведет бизнес по аренде.

Вот исполненный кейс

Одна фирма купила не пользующиеся спросом торговые помещения в здании, которое стоит на одной из центральных улиц и провела его реконструкцию в апарт-отель. Получилось 30 номеров с площадями от 15 до 30 м2. Уже круглый год трудно забронировать там номер. Цена самого маленького номера 3200 руб. в сутки.

А всё почему? Как говорил бывший девелопер, а ныне президент: «Главное в недвижке — это ее расположение». Самый центр, самый большой трафик. Сама улица – достопримечательность Сочи. До моря всего 10 мин пешком.

А вот реальное, актуальное и горячее предложение.

На той же прекрасной улице с пальмами и магнолиями срочно продаётся большое помещение. Современное здание, стеклянные фасады. Площади от 250 до 2000 м2. Цена 100 тр за м2. – столько стоит метр квартиры, где-нибудь в горах Соболевки или Макаренко (это такие спальные районы в Сочи). А здесь, в центре, квартира с ремонтом в доме бизнес-класса стоит 350 000 р. за м2.

Посчитаем на примере покупки и реализации 500 м2.

Покупаем помещение: 500 м2 х 100 000 р = 50 000 000 руб.

Делаем реконструкцию – перепланировку на небольшие апартамены, ремонт, обставляем мебелью, техникой, оформляем документы. Стоимость – 40 000 за м2.

500 м2 х 40 000 р = 20 000 000 руб

Итого, нужно инвестировать 70 млн руб

В предыдущем примере инвестор продал апарты по 350 т.р за кв. метр другим инвесторам и организовал управление отелем за 20% от дохода. То есть, люди их купившие, могут сами проживать в своих номерах, а когда в свое отсутствие отдавать их в управление под сдачу и получать прибыль.

Вы можете не продавать номера, а сами управлять апарт-отелем и получать постоянный денежный поток. Прикинем, сколько принесёт отель в этом случае.

Предположим на 400 м2 мы сделали 20 номеров по 20 м2.

Минимальная цена сдачи в сутки в не сезон — 3 000 руб, в период 3 месяцев сезона минимальная цена 5 000 руб. в сутки. Загрузка, предположим, не полная, а на 60%.

3 000 х 20 х 30 дней х 9 мес = 16 200 000 руб х 60% = 9 720 000 руб.

5 000 х 20 х 30 дней х 3 мес = 9 000 000 руб.

Итого, грязными доход в год 18 720 000 руб.

20% откинем на обслуживание и коммуналку.

18 720 000 — 20% = 14 976 000 руб

Доходность 21 % в год и окупаемость 5 лет.

Если нужны быстрые инвестиции, то продаём 400 м2 готовых апартов (минус 100 м2 мест общего пользования и технического помещения):

Получаем 400 м2 х 350 000 руб/м2 = 140 млн руб

Всё это реально сделать за год. 100% годовых — нормальное вложение? Думаю, да.

Так что, не ломайте голову, я честно описал ситуацию и за каждое слово отвечаю. Всё лучшее – это самое простое. Здесь нет никаких чудес и секретов, просто рынок недвижимости Сочи такой «золотой». Со всей страны люди сюда переезжают за новой жизнью у теплого моря. Многие на таком спросе получают хороший доход и я в том числе. Присоединяйтесь.

От вас нужно только желание сохранить и приумножить свои кровные. Мы поможем провести цикл от покупки до продажи и управления вашей недвижимостью, Вам не обязательно здесь жить или находиться подолгу. Естественно, для оформления придётся приезжать пару раз.

Я не обращаю внимания на те предложения хорошего заработка в интернете, где не могу понять, на чём зарабатывает рекламодатель. Ведь он не благотворитель, которые создаёт себе дополнительную конкуренцию. Если такой эксперт тратит свои деньги на то, чтобы всем донести как классно можно зарабатывать. Здесь или явный развод, или тема настолько изжила себя, что выгоднее обучать как в ней работать, чем самому этим заниматься. Задумайтесь.

Вам, наверное, интересно, в чём моя выгода рассказывать вам об этом? Тут никаких секретов, я риэлтор и в цене у застройщика заложены комиссионные. Если вы через меня покупаете квартиру в новостройке, он платит комиссионные моей фирме.

Если вы приходите напрямую к застройщику, то комиссионные получает фирма застройщика или лицо которое сидит у него в отделе продаж. Совсем не оплачивать расходы на продажу, скорее всего, не получится. Но лучше застройщика выбирать с экспертом, чтобы не попасть в просак.

В случае вложения средств в строительство здания или реконструкцию, условия взаимовыгодного сотрудничества обсуждаются в индивидуальном порядке. Уверен, что мы найдём вариант, интересный для обеих сторон.

Ответственность, порядочность – на 200%. Запрос отзывов и рекомендаций приветствуется.

Пока деньги лежат, они не сохраняются и не приумножаются. Банковский депозит не покрывает даже инфляцию.

А цены на недвижимость в Сочи растут на 15-20% в год. В процессе стройки стоимость квартир вырастает на 40-60% в год и, чем дольше Вы думаете, тем меньше сочинской недвижимости Вы сможете купить. Так что, если перед Вами стоит вопрос – Куда вложить деньги в 2019 году, то торопитесь, иначе сохраняться и приумножаться будут чьи-то чужие деньги)

Куда лучше вложить деньги в 2019 году – мнения экспертов и рекомендации

Традиционно самым популярным вариантом вложения денег считается банковский депозит, однако в настоящее время есть и другие способы приумножить свой капитал – недвижимость, ценные бумаги, криптовалюты, золото и другие инструменты. Выбирая конкретный вариант, стоит учесть мнения экспертов и оценить потенциальные риски от этого.

Последние тенденции в экономике

Деньги должны работать в экономике, иначе они обесцениваются. За последние 5 лет цены в рублях выросли примерно на 41,6%, а на 2019 год ожидается ускорение инфляции с 4,3 до 5,5%.

Поэтому рубли, которые лежат в сейфе или в кармане, непрерывно теряют свою стоимость. Однако вариантов, куда их можно вложить, множество. Выбор нужно делать, учитывая 2 основных фактора вложения – это доходность и риск. Они всегда связаны – чем больше доход от вложения средств, тем выше риск вообще лишиться своих денег.

Россияне к 2018 году накопили сбережений почти на 30 триллионов рублей, но большая часть из них – 19,6 триллионов – была размещена на депозитных счетах. Еще 4,7 триллионов находилось в ценных бумагах. Есть и другие способы вложений – например, недвижимость. Вложения в нее с целью сбережений государственная статистика просто не может отследить.

Относительная стабилизация валютного рынка в последний год сокращает популярность хранения сбережений в иностранной валюте. Гораздо больше это было популярно в 2014-2015 годах.

2017 и 2018 годы были отмечены быстрым ростом и таким же быстрым падением криптовалют (Bitcoin, Ethereum и другие «монеты»). Мало кто понимает принцип их работы, как и причины роста и падения цен. Стоит признать, что немало россиян заработали на «крипте», но еще больше – потеряли часть своих сбережений.

Среди событий последнего времени – отзыв лицензий у большинства крупных форекс-брокеров. Этот вариант изначально ориентирован только на опытных инвесторов, а с учетом риска отзыва лицензии его рассматривать не стоит.

Отметить стоит и быстрый рост рынка недвижимости. Перед фактическим запретом долевого строительства в середине 2019 года предложение недвижимости росло очень активно, цены были на низком уровне, а ставки по ипотечным кредитам вообще достигли исторического минимума. К началу 2019 года рост начал замедляться.

К сожалению, продолжается отток капитала из России за рубеж. Он в 2018 году вырос втрое по сравнению с 2017 годом. Этому не помешали санкции и пересмотр отношения на Западе к российским капиталам. Для отдельной категории это – один из способов сбережений.

Тем не менее, в 2019 году, несмотря на умеренные прогнозы экономистов (рост НДС и изменения в пенсионной системе повлияют на всю экономику), эксперты видят возможность заработать на своих сбережениях.

Мнения экспертов

Неопределенность – это один из главных трендов в современной российской экономике, считает генеральный директор компании «Авантел» Андрей Гончаров. Эксперт относит сюда и риск новых санкций, и повышение налогов, и изменения в законодательстве. В связи с этим инвесторы пока не могут определиться с тем, куда лучше вложить деньги.

Одно из приоритетных направлений – это инвестиции в недвижимость. И на российском рынке сейчас формируется новая тенденция – вложения в апартаменты. Николай Антонов, гендиректор компании «МТЛ. Управление недвижимостью», считает, что это направление стало интересным как средним, так и розничным инвесторам (то есть, обычным гражданам, у которых есть свободные средства).

Апартаменты – это нежилые помещения, которые могут использоваться по-разному, и под коммерческую деятельность, и для проживания. Они имеют стоимость примерно на 15-20% ниже, чем жилье в новостройках, но там нельзя прописаться (скоро будет не актуально), на такие помещения более высокий налог и плата за обслуживание.

По разным оценкам, уже порядка трети новостроек в Москве представляют собой именно апартаменты. Этот вариант выгоден всем – и застройщикам, и покупателям, и арендаторам. Однако эксперты предостерегают: возможны риски из-за вероятных изменений в законодательстве.

Доходность вложений в апартаменты, по словам Антонова, составляет от 6 до 17% в год. Это происходит так: застройщик продает апартаменты собственникам, но дальше действует как агент – сдает их в аренду.

Тем, кто боится вкладываться в недвижимость напрямую, эксперты рекомендуют альтернативу – закрытые паевые инвестиционные фонды (ЗПИФ). На практике минимальная стоимость участия в фонде примерно сопоставима со стоимостью недвижимости. Вложения ЗПИФ, как правило, производятся в недвижимость и другие доходные инструменты. Плюс – инвестор не тратится на содержание недвижимости.

Классический вариант вложения – ценные бумаги – по-прежнему является привлекательным. Об этом говорит Алексей Сальников, совладелец юридической компании «Леге Артис». По словам эксперта, этот инструмент при грамотном подходе можно легко диверсифицировать для снижения рисков.

Однако эксперты рекомендуют правильно подходить к формированию портфеля ценных бумаг – подбирать разные бумаги (государственные, корпоративные, паи инвестиционных фондов и т.д.). При таком подходе вложения будут в безопасности – даже если одна бумага резко обесценится, остальные сохранят свою стоимость.

Другие эксперты склоняются к более традиционным видам вложений. Например, эксперт по инвестициям Олег Харитонов видит нестабильность на мировом финансовом рынке и поэтому считает лучшим вложением депозит в долларах. С учетом того, что деньги будут защищены от девальвации, а также приносить до 3% в год на процентах, с экспертом трудно не согласиться.

Независимый финансовый советник Екатерина Мясцова считает, что при вложениях главное минимизировать риски. Так, размещение на депозите в банке гарантируется государством в сумме до 1,4 миллионов рублей, а процентная ставка будет до 8%. Также не стоит отрицать и вариант с недвижимостью, только минимальная сумма инвестиций будет не меньше 1,5 миллиона рублей.

Акции и облигации эксперт считает рискованным вариантам в силу сложной экономической ситуации в России в 2019 году, но самый большой риск – это инвестиции в криптовалюты.

Наиболее же выигрышным вариантом она считает знания. Такие вложения не обесцениваются со временем, а дополнительное образование (например, MBA) обеспечит прирост зарплаты.

В целом, эксперты наиболее приоритетными вариантами считают такие:

- банковский вклад – несет минимум рисков, а если он будет в долларах, то рисков будет еще меньше (но также меньше будет и доходность);

- недвижимость – в зависимости от проекта. Привлекательные проекты стабильно растут в цене, а в условиях изменений на рынке строительства с 2019 года жилье будет только дорожать;

- ценные бумаги – для минимизации рисков целесообразно рассматривать государственные облигации. Доходность ненамного отличается от депозита;

- конвертация в иностранную валюту – защитит от рисков девальвации, но не даст никакой доходности.

От чего отговаривают все эксперты – это криптовалюты. Падение их стоимости приближается к 80% от пиковой стоимости, что уже вызвало серьезные проблемы у крупных «криптоинвесторов».

Сколько можно заработать на доступных инструментах

Чтобы приумножить свои деньги, можно направить их в разные инструменты – финансовые и не только. Однако выбрать оптимальный вариант непросто, для этого нужно сопоставить уровень риска и потенциальный доход от вложения. Причем доходность лучше оценивать с учетом предыдущих периодов.

Банковский вклад

Банковский вклад – самый популярный вид финансовых инструментов в России, как показывает статистика. Не только частные лица размещают вклады, но и организации – это способ задействовать временно свободные средства.

Главная причина популярности вкладов – это государственная система страхования. В случае, если банк признают неплатежеспособным, госкорпорация «Агентство по страхованию вкладов» (АСВ) выплатит вкладчикам их суммы в пределах 1,4 миллиона рублей каждому.

Сейчас максимальная процентная ставка при размещении вклада на год в сумме от 50 000 рублей составляет до 8% годовых, но чаще встречаются варианты 7,5-7,8%:

- Ренессанс Доходный: ставка 7,5%

- МТС XXL: ставка 7,8%

- Вклад «Рекордный процент»: ставка 7,8%

Поэтому для упрощения расчетов будем считать, что сейчас можно разместить деньги на депозите со ставкой в 7,8% годовых в рублях.

В долларах вложить деньги можно по ставке около 3,5% годовых:

- Тинькофф банк «СмартВклад»: ставка 2,5%

- Россельхозбанк «Доходный»: ставка 3,7%

- ВТБ «Выгодный»: ставка 3,5%

Для того, чтобы понять, какой вариант самый выгодный, посчитаем потенциальную доходность за последние 5 лет, 3 года и год. Так как максимальная длительность вклада обычно – 3 года, то учитываем такую процентную ставку (по данным Банка России).

| Сумма в начале | Полученный доход (в рублях) | Доходность (в среднем за год), % | |||||

|---|---|---|---|---|---|---|---|

| За 5 лет | За 3 года | За год | За 5 лет | За 3 года | За год | ||

| Вклад в рублях | 100 000 | 41 440,6 | 20 130,0 | 6 730,0 | 8,29 | 6,71 | 6,73 |

| Вклад в долларах (с учетом курсовых разниц) | 100 000 | 120 427,1 | -10 349,3 | 19 660,4 | 14,53 | -1,54 | 2,92 |

Таким образом, вложения в рублях дают относительно стабильную доходность. Она примерно соответствует реальному уровню инфляции. Поэтому рублевый вклад – достаточно защищенный инструмент.

Депозит в долларах же является рискованным. Например, курс доллара в 2016 году составлял 77,93 рубля за доллар, а за январь 2019 года он составляет около 66,55 рублей. Поэтому такое вложение в 2016 году принесло бы только убыток (его не перекроют даже проценты).

Тем не менее, система государственных гарантий дает возможность инвестору как минимум сохранить свои деньги, а как максимум – получить доход чуть выше инфляции.

Недвижимость

Вложение в недвижимость – долгосрочный вариант инвестиций, так как купить и продать объект достаточно сложно. Каждая сделка регистрируется согласно законодательству, что стоит недешево.

Foto: Andrea De Martin

Другой аспект – продать недвижимость целесообразно только минимум через 5 лет владения, так как при продаже до этого срока придется заплатить налог на доходы физических лиц от суммы сделки (составляет 13%).

Оценить выгоду от вложения денег в недвижимость очень сложно: стоит учитывать местоположение объекта, его характеристики, а также цели использования. Например, в Москве цены на «первичку» по годам были такими (на январь каждого года):

- 2014 год – 174 000 руб./кв. м;

- 2016 год – 177 500 руб./кв. м;

- 2018 год – 189 700 руб./кв. м;

- 2019 год – 200 570 руб./кв. м.

Поэтому купленная за 8 700 000 рублей в 2014 году московская квартира площадью 50 квадратных метров сейчас стоит 10 028 500 рублей, что на 1 328 500 рублей больше (15,3%). Однако рост цены на 15% примерно сопоставим с потерей в стоимости жилья за эти годы из-за устаревания.

Однако квартира могла приносить доходы все эти годы в виде арендной платы. Посчитать доходы можно тоже очень приблизительно, так как стоимость аренды очень отличается по районам.

Например, по состоянию на 2014 год однокомнатную квартиру в Москве можно было сдать примерно за 31 500 рублей в месяц, к 2019 году цена установилась примерно на таком же уровне. Следовательно, сдача квартиры принесет за 5 лет 1 890 000 рублей, или 4,3% от стоимости покупки за каждый год. Если учесть налоги и расходы на содержание жилья, доходность будет еще ниже.

Таким образом, вложение в недвижимость более рискованное – в отличие от банковского депозита никто не гарантирует уровень доходности в этой сделке.

Ценные бумаги

Существует несколько видов ценных бумаг – долговые (облигации), долевые (акции), производные (опционы и фьючерсы). Чтобы сохранить и приумножить деньги, целесообразно вкладываться в надежные активы. Такими, в частности, могут быть государственные облигации.

Вложения в облигации федерального займа предлагают примерно такую же доходность, что и депозиты. Например, сейчас можно приобрести ОФЗ сроком на 5 лет с годовой доходностью в 6,5% от номинала.

Если же есть желание вложиться в акции российских компаний, лучше это сделать через серьезного посредника.

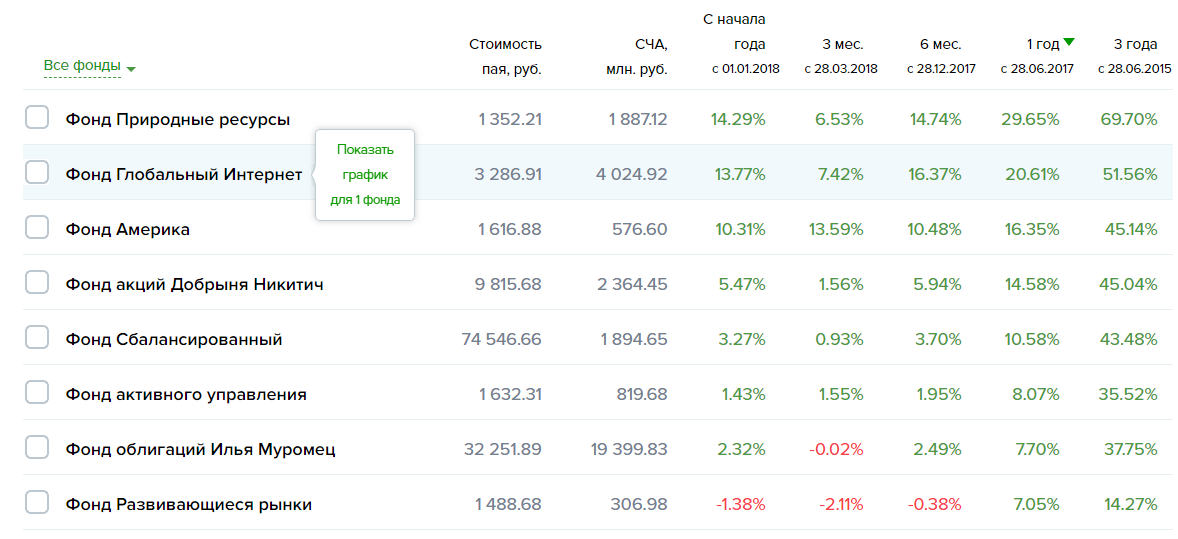

Одним из таких является Сбербанк Управление активами – это подразделение банка, которое управляет активами через паевые инвестиционные фонды.

По каждому фонду формируется портфель активов – этот акции, облигации или смешанные портфели. По некоторым портфелям доходность высокая (например, Сбербанк – Природные ресурсы дает пайщикам в год 24,79%), но некоторые – находятся в минусе (Сбербанк – Потребительский сектор за год потерял 8,09% от стоимости).

Поэтому вкладывать деньги в ценные бумаги стоит очень осторожно – если даже крупнейший государственный банк с сильной командой специалистов может сработать в минус, то риски для простого инвестора очень высоки.

Наши рекомендации

Подводя итоги, можно сделать только один вывод – уровень рисков в экономике России все еще высокий, поэтому вариант для вложения денег стоит выбирать не по принципу максимальной доходности, а правильно сбалансировав риски и доходность.

Наименее рисковым вариантом остается банковский вклад. Даже с учетом возможного падения курса рубля этот вариант может принести определенный доход. В последние годы процентная ставка держится на уровне выше инфляции, поэтому банковский вклад позволит хотя бы не потерять свои деньги.

Важно, что государство гарантирует возврат вкладов в сумме до 1,4 миллиона рублей. Сумму больше этой есть смысл размещать только в крупных банках – например, Сбербанке. Риск банкротства крупнейшего и системно значимого банка минимален.

Внимательно стоит относиться к валютным вкладам. Если сбережения хранятся в иностранной валюте, конвертировать их в рубли нет смысла. Однако сохранить деньги, обменяв их на доллары, возможно не всегда – курс постоянно меняется в обе стороны.

Недвижимость как способ инвестирования является более сложным и рискованным вариантом. Он подойдет тому, кто хорошо разбирается в строительном рынке и сможет подобрать качественное жилье за адекватные деньги. Но стоит учитывать, что такая инвестиция заморозит сбережения как минимум на 5 лет.

Ценные бумаги – все еще рискованный вариант вложения денег. Относительно надежны только ОФЗ, но по ним доход будет не выше, чем по банковскому депозиту. При желании есть смысл довериться надежной управляющей компании, но это все равно не гарантирует возврат всей вложенной суммы.

Драгоценные металлы – неплохой вариант долгосрочного вложения. Цену на золото сложно назвать стабильной:

Тем не менее, в долгосрочной перспективе рост есть, пусть в последние годы он не такой активный.

Необязательно покупать слитки драгоценных металлов, можно воспользоваться металлическими счетами в банке. Такой счет является полным аналогом слитка, его можно свободно купить или продать по текущей цене.

Наконец, стоит подумать о собственном деле. Браться за это есть смысл тогда, когда есть четкое видение будущего бизнеса. Нужно досконально изучить сферу деятельности и все аспекты будущей работы – поставщиков, потребителей, рынок труда, особенности налогообложения и регулирования со стороны государства. Риски и потенциальный доход – полностью в руках предпринимателя.

Источник https://investfuture.ru/articles/id/kuda-vlozhit-dengi-v-2019-godu-chtoby-zarabotat-mnenija-ekspertov

Источник https://vc.ru/finance/84907-kuda-vlozhit-dengi-v-2019-godu-chtoby-ne-poteryat-a-naoborot-horosho-zarabotat

Источник https://bankstoday.net/last-articles/kuda-luchshe-vlozhit-dengi-v-2019-godu-mneniya-ekspertov-i-rekomendatsii