Как исполнить контракт, если денег нет: 6 способов добыть средства

Выиграть аукцион — полдела. Полученный контракт надо еще исполнить. А в жизни, как в сказке — чем дальше, тем страшнее сюжет. В дело может вмешаться политическая обстановка — выгодный поставщик из-за рубежа окажется недоступен, или товары, которые собирались поставить, резко подорожают, материалы для работ взлетят в цене, клиенты подведут — вовремя не переведут деньги по исполненным обязательствам. Откуда взять средства на то, чтобы не подвести заказчика и не попасть в реестр недобросовестных поставщиков?

Начинающие бизнесмены, особенно ИП, зачастую, как с головой в омут ныряют в тендеры. Их первый порыв — бороться и победить, а там разберемся. Но такой непродуманный подход часто и приводит к плачевным последствиям — торги выиграны, контракт подписан, а денег нет.

Но и опытные руководители порой не просчитывают всех рисков. Мы собрали несколько способов решения денежной проблемы — от банальных, до не совсем нестандартных.

Не рискуйте напрасно — Тендерплан это сервис для поиска, управления и анализа тендеров. Проверяйте заказчиков, рассчитывайте вероятность победы, следите за конкурентами.

Попросить аванс

К сожалению не каждый контракт предусматривает авансирование, но все же загляните в него — может условие, которым вы пренебрегли ранее, сыграет вам на руку. Если вы участвовали в коммерческом тендере, а не госзакупке, тогда отношения с поставщиком могут быть гибче — возможно в договоре предусмотрен аванс по согласованию с заказчиком.

Если у вас хорошая история участия в тендерах, нет неисполненных контрактов, не применялись штрафные санкции, есть опыт в выполнении подобных работ или «портфолио» успешных поставок, то вам могут пойти навстречу.

Лайфхак — обратитесь к заказчику с предложением одолжить у него денег под залог. Договор займа с залогом конечно будет заключаться отдельно и без завязки на основном контракте. Зато у вашего контрагента появиться дополнительные гарантии исполнения контракта (вы же захотите вернуть залоговое имущество), а у вас — деньги.

Минус — если заказчик отнесется к вам с доверием и справедливо оценит имущество, то не станет устанавливать высокий процент по займу, в противном случае, например, если залог неликвидный — вам придется иметь дело с повышенным процентом.

Руководителю — вчитывайтесь в контракты еще до участия в торгах, советуйтесь с юристами, ставьте задачи другим сотрудникам — с Тендерплан вы можете отслеживать выполнение каждой задачи и не пропустите важные события.

Найдите инвестора

Попробуйте обратиться за помощью к кому-то из деловых партнеров, но не просто так — предложите возможность стать инвестором. К примеру, внести необходимую сумму, как вклад в уставный капитал и стать еще одним участников общества. Но тогда и весь бизнес, и прибыль от него вам придется делить с новым «напарником».

Как вариант — предложите стать партнером по работе в закупках, если сферы деятельности у вас смежные.

Пример: ООО «Молот» занимается ремонтами, а ИП Кафелев — поставками материалов. ООО дает ИП в долг деньги, но с условием — в течение следующего года, если ООО заключает договор на ремонт, ИП поставляет ему материалы со скидкой. Конечно и деньги, которые занял ИП, он должен вернуть, зато проценты платить не будет.

Тут есть несколько подводных камней — во-первых бизнес и у одной, и у другой стороны должен быть относительно стабильным. Иначе наш «Молот» будет работать и дальше, а ИП свернет работу через месяц. Но на этоn случай можно предусмотреть санкции — например, выплату процентов за период займа из-за нарушения условий.

Второй камень — «бесплатные» займы интересуют налоговые органы — почему в долг и без процентов, какая тут выгода? Можно обосновать 0% наличием будущих выгод — скидки на материалы.

Наконец ваш партнер может не согласиться на такие условия или цены на продукцию у него окажутся выше, чем у других. Здесь нужно рассматривать конкретную ситуацию.

Взять кредит

Кредит в банке можно получить по выгодной ставке. Многие банки предоставляют специальные условия для кредитования под исполнение госконтрактов.

Условия получения отличаются, но, как правило, требуются:

- Период существования компании — несколько лет. Получить кредит стартапу намного труднее.

- Наличие положительного опыта участия в закупках и исполнения контрактов.

- Бухгалтерская и налоговая отчетность на последнюю отчетную дату. Балансы требуют даже от ИП!

- Подтверждение реальности бизнеса — копии договоров аренды, свидетельства о праве собственности на недвижимость и технику, даже фото складских помещений. А также — ссылки на сайт или соцсети, где размещена информация об организации, данные о сотрудниках и прочее.

Если кредит — часть программы льготного кредитования бизнеса, действующей на федеральном или местном уровне, то понадобится также предоставить дополнительные документы, например, выписку из реестра МСП или подробные сведения о деятельности.

В Москве сейчас действует такая программа для организаций и ИП, работающих в приоритетных отраслях экономики.

Рассмотрение заявки на кредит может занять некоторое время, а по результатам банк вправе запросить поручительство руководителя или залог.

Когда есть смысл прибегать к кредитованию:

- Контракт будет быстро выполнен и обязательства перед банком оперативно закрыты.

- Льготная программа кредитования без четких целей (не под договор по закупке), тогда средства можно будет потратить и на другие нужды.

- Процедура оформления кредита по срокам вписывается в сроки поставки / выполнения работ по контракту.

Если у вас срок контракта — месяц, а банк собрался выезжать на место для оценки залога, привлекать оценщиков, проводить дополнительные кредитные комитеты, постоянно требует новые и новые документы, то у вас не останется времени на заказ товаров (материалов) и их доставку. Не говоря уже о выполнении работ.

К этому же пункту можно отнести кредитные карты — корпоративные или личные руководителя компании.

Их особенность в том, что по кредитке часто предоставляется беспроцентный период — возвращаете деньги быстро и за пользование ими можно не платить. Как правило, расчет по карте при этом должен быть в безналичной форме, снятие наличных значительно повышает процент за пользование средствами и может «обнулить» беспроцентный период.

А вот прибегать к услугам микрофинансовых организаций не рекомендуем. Там вас ждут: высокий %, маленькая сумма займа, короткий период для возврата.

Взять субсидию

Не путайте субсидию и кредит. Субсидия — это помощь, которая предоставляется без возврата, но должна быть израсходована на определенные цели. Обычно субсидиями поддерживают социально-направленные организации, например, предприятия, где на производстве продукции задействованы инвалиды.

Субсидию на исполнение обязательств по контракту вы получите вряд ли, но зато сможете за счет помощи государства перекрыть другие расходы и освободить необходимые средства.

Например в Москве бизнес может рассчитывать на такие субсидии:

- на участие в выставках, конкурсах и фестивалях — до 700 тыс. руб.

- на обучение сотрудников — до 10 млн руб.

- экспортерам на сертификацию товаров и транспортировку — до 3 млн руб.

- для предприятий общепита — до 1 млн руб.

- на продвижение онлайн с помощью маркетплейсов, сервисов по доставке еды и рекламно-информационных площадок в Интернете — до 700 тыс. руб.

- компаниям из приоритетных отраслей (сферы образования и досуга) — до 1 млн руб.

Больше о субсидиях в г. Москве — по ссылке

Получить отсрочку

Зайдем с другой стороны — попросим о помощи поставщиков. Помните — при постоянном сотрудничестве поставщик вряд ли предложит скидку (вы ведь и так у него покупаете), если она вам нужна — спрашивайте.

- Есть ли отсрочка платежа;

- На каких условиях предоставляется;

- На какую сумму (процент от заказа);

- Изменится ли цена товара при отсрочке .

Те же вопросы можно задать и по рассрочке — можно ли разбить стоимость товара на части и платить по графику.

Сделайте сначала устный запрос — побеседуйте с менеджером. Если это не поможет, напишите официальное письмо, можно в электронном виде и напрямую руководителю (так быстрее).

Образец:

«Приветствую вас, Иван Сергеевич ( ФИО руководителя поставщика )!

Наша компания ООО „Ремонтник“ несколько лет является вашим постоянным клиентом. Мы всегда в срок выполняли обязательства и не имеем задолженности перед вами (приложение — акт сверки расчетов на 01.09.2021 г.).

ООО „Ремонтник“ выиграло аукцион на сумму 3 млн 564 тыс. рублей по выполнению ремонтных работ в здании Инспекции ФНС г. Н-ска. Ознакомиться с результатами аукциона и получить подтверждение нашей победы и заключения контракта можно по ссылке — ссылка на закупку на официальном сайте.

Мы запросили у менеджера вашей компании счет на поставку материалов для выполнения этих работ (в приложении). Их стоимость — 2 млн. 300 тыс. рублей. Просим сообщить о возможности предоставить рассрочку на оплату этих материалов, отсрочку платежа или другой вариант оплаты.

Готовы предоставить дополнительные документы, подтверждающие платежеспособность, в т.ч. бухгалтерскую или налоговую отчетность, справки банка об оборотах по счетам, справку об отсутствии задолженности перед бюджетом и другие.

Надеемся на дальнейшее выгодное сотрудничество,

Директор ООО „Ремонтник“ Многостроев А.Н.»

Письмо состоит из трех частей:

- Указание на положительный характер ваших отношений с поставщиком, а в подтверждение — акт сверки. Его нужно предварительно подписать и со стороны поставщика, иначе документ только с вашей печатью будет выглядеть неубедительно.

- Суть вопроса, но без негативного подтекста — «мы выиграли аукцион и хотим купить у вас материалы» (позитив), а не «мы выиграли аукцион, но у нас нет денег, чтобы купить у вас товар» (негатив).

- Просьба о рассрочке — опять же с подтверждением конкретной суммы покупки и предложением предоставить необходимое подтверждение честных намерений.

Важно писать кратко — длинные письма руководство читать не любит, четко — излагать только важные факты, подтверждать слова документами. И заметьте, ни разу не было сказано, что у компании одномоментно нет такой суммы к оплате, она испытывает трудности и т.д. В принципе и так понятно, что трудности есть, просто подчеркивать лишний раз это не стоит.

Воспользоваться банковской гарантией

Это не совсем способ найти деньги, скорее сохранить и использовать свои. В случае с крупными контрактами, где обеспечение по исполнению и гарантийным обязательствам составляет большую сумму, можно не «замораживать» свои деньги у заказчика на счете, а воспользоваться банковской гарантией.

Пример:

Компания «Глобус» выиграла тендер на поставку ноутбуков для бизнес-центра в количестве 100 штук. Стоимость ноутбука — 48000 рублей, сумма поставки — 4 млн. 800 тыс. рублей. Срок поставки — 1 месяц. Закупочная стоимость ноутбуков — 3 млн. 900 тыс. рублей (39000 * 100). Предусмотрено обеспечение исполнения контракта в размере 5% от суммы закупки:

4 800 000 * 5% = 240 000 рублей

На счете у «Глобуса» 4 млн. рублей. Этого хватит на то, чтобы закупить партию ноутбуков, но прежде компании нужно перевести обеспечение, а за минусом 240 тысяч, средств на счете уже не хватит на покупку.

Директор компании обратился в обслуживающий банк с просьбой предоставить банковскую гарантию на сумму обеспечения, на 2 месяца (обычно гарантия предоставляется на 1 месяц к сроку исполнения обязательств).

Гарантию оформили в течение нескольких часов, комиссия составила — 2%, минимально — 5000 рублей.

240 000 * 2% = 4800, значит комиссия — 5000 руб.

Плюсы:

- Директору «Глобуса» не пришлось собирать объемный пакет документов — у банка уже есть данные об организации, он видит движение денег по счету, сведения о руководителе и т.д.

- Ставка составила по факту — 12% годовых ( 2% / 2 месяца * 12), что сравнимо ставками по обычным кредитам.

- Оформление заняло минимум времени.

- Не пришлось отвлекать собственные средства, которых и так не хватало.

Минусы:

- Размер комиссии мог быть и другим, он составляет, в зависимости от суммы гарантии и срока, от 1% до 10%. Поэтому для вас комиссия может быть менее выгодной.

- Если сумма будет крупной, банк вправе просить залог или поручительство. Или все сразу.

Даже компании, у которых достаточно собственных средств на оплату обеспечения, предпочитают банковскую гарантию. Редко деньги просто лежат на счете — они все время в обороте, поэтому выгода от их использования может значительно превысить размер комиссии.

Что касается обеспечения гарантийных обязательств, то это еще более «тонкая материя». Срок гарантии может составлять — 1 год или 3, 5 лет, даже 10 лет. И все это время деньги будут лежать у заказчика, как залог. Те же средства в обороте могут принести намного больше, чем будет стоить банковская гарантия.

Как исполнить контракт, не имея денег

В большинстве госзакупок заказчики платят по факту завершения работ. Если на покупку товара или зарплату своих денег не хватает, поставщик может взять кредит в банке или другой финансовой организации. Расскажем, на что обратить внимание при выборе продукта и на примерах посмотрим, как займ повлияет на прибыль.

Тендерный займ

Банки всё активнее кредитуют участников закупок — это менее рискованно, чем обычное кредитование бизнеса: банки понимают, на что пойдут деньги, а поставщикам есть что терять.

В тендерных займах залогом становится деловая репутация. Если контракт не исполнен, компания теряет обеспечительный платеж и возможность участвовать в закупках на два года.

Банки в открытых источниках видят историю выполнения предыдущих заказов. Например, если поставщик выиграл закупку на озеленение района у того же заказчика, на которого успешно поработал в прошлом году, очень низка вероятность, что компания не исполнит контракт и не получит оплату.

Кроме того банки часто просят исполнителя открыть у себя счет и указывать его реквизиты в государственном контракте. Это еще сильнее уменьшает риски, потому что заказчик перечислит деньги на этот счет, и банк самостоятельно сможет удержать то, что ему причитается.

Благодаря тому, что у банков больше определенности и меньше рисков, они дают деньги под меньший процент и предлагают более интересные системы выплат в тендерных займах в сравнении с потребительскими кредитам. Например, можно на время исполнения госконтракта выплачивать только проценты. В месяц платеж будет небольшим, а получив оплату, компания закроет сразу весь кредит.

Потребительский кредит

Ничто не мешает обратиться за более классическим продуктом — потребительским кредитом. Вероятность одобрения ниже, потому что банк не учитывает, что деньги под конкретный контракт, но при этом больше возможности остаться в операционной прибыли.

Например, поставщику нужны 2 млн руб. на закупку большой партии товара. Если брать такую сумму на 12 месяцев, то ежемесячный платеж будет ощутим, а банк может не одобрить кредит, так как увидит, что у компании нет оборотов на быстрый возврат.

Но если взять кредит на 36 месяцев, платеж будет меньше, а шансы на одобрение — выше. Кроме того, заемщик понимает, что фактически на возврат долга нужно максимум три месяца: один на исполнение и два на получение оплаты с учетом возможных проволочек.

Если выплачивать кредит 36 месяцев, то при 18% годовых придется выплатить 660 000 рублем в качестве процентов, а это 30% от контракта. Если вернуть за 3 месяца, то компания потратит 88 000 руб., а это 4,5% от суммы контракта.

Если банки не одобряют необходимую сумму, можно взять ее под залог автомобиля или недвижимости. Еще залог поможет снизить ставку, но большой выгоды нет, но есть риск остаться без залога.

Кредитная карта с беспроцентным периодом

Этот вариант подойдет, когда нужно взять маленькую сумму ненадолго, например для обеспечения заявки или исполнения быстрого контракта. Банки предлагают до 110 дней беспроцентного периода. Если уложиться в сроки, можно обойтись без переплат.

Микрофинансовые организации и краудфандинговые платформы

Кроме банков есть финансовые учреждения, которые дают деньги под меньшие проценты на короткое время. Еще один плюс этих организаций, что они одобряют кредиты чаще банков, закрывая глаза на огрехи в кредитной истории.

Но важно читать все условия: например, если не вернуть деньги вовремя, процентная ставка может подняться до 35%. Нужно более дисциплинированно возвращать кредит.

На наш взгляд, спокойнее, а иногда и выгоднее брать обычный потребительский кредит и отдавать его как можно быстрее. По количеству документов и проценту одобрения он сопоставим с условиями тендерных займов, но рисков меньше. Если возникнут какие-то проволочки с оплатой от заказчика, не придется выплачивать большие проценты.

Три расчета на онлайн-калькуляторе

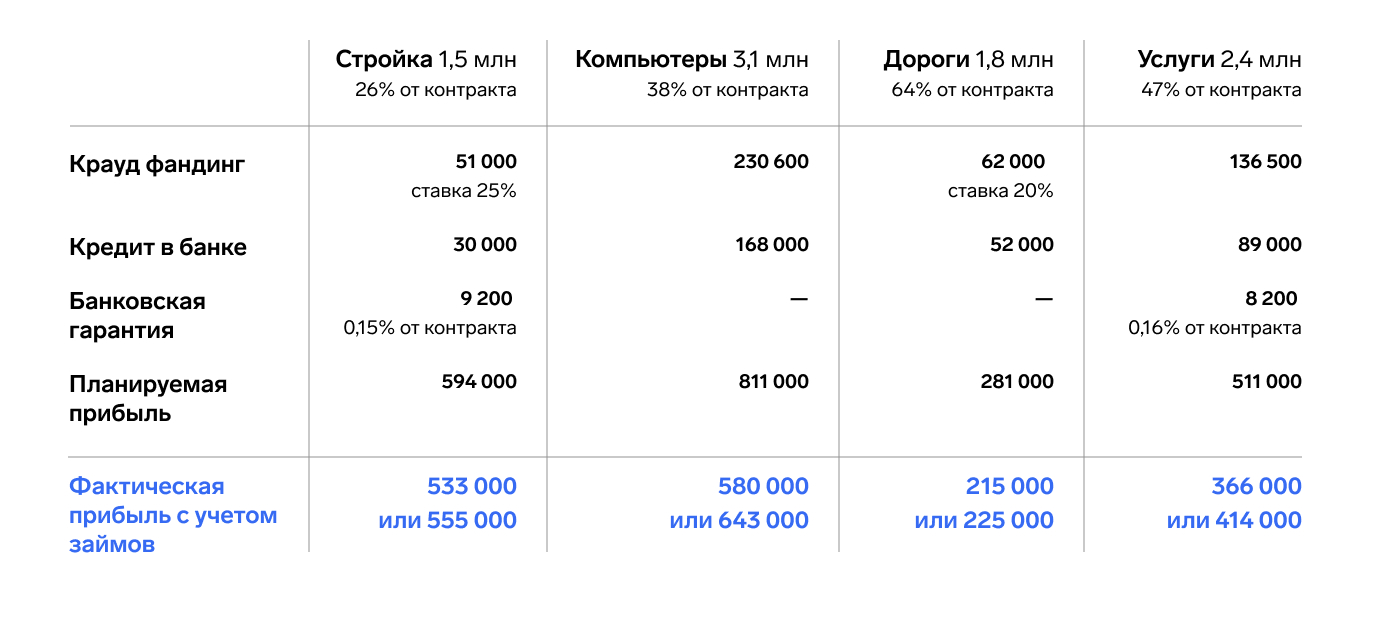

Как реально повлияет займ на прибыль исполнителя госконтракта? В специальном калькуляторе мы рассчитали затраты четырех компаний на займ на момент его закрытия. Информация из открытых источников, но настоящие названия мы скрываем, чтобы не разглашать персональные данные. Данные по четырем компаниям в двух таблицах

В первой посчитали, сколько организации планировали потратить на кредит. Предполагали, что они будут «занимать» 80% от суммы контракта и рассчитывают на прибыль в 10%:

— «Стройка» выиграла контракт на 5,9 млн, расчетная сумма финансирования 4,7 млн.

— «Компьютеры» выиграла контракт на 8,1 млн руб., сумма финансирования 6,5 млн.

— «Дороги» выиграла контракт на 2,8 млн руб., сумма финансирования 2,2 млн.

— «Услуги» выиграла контракт на 5,1 млн, сумма финансирования 4,1 млн.

Во второй таблице практика. Посмотрели, сколько реально взяла каждая компания и сколько заплатила на использование денег.

.jpg)

Все суммы округлены и даны в рублях. Пишем ставки там, где они были известны.

Если сравнить эти данные с фактическими запросами компаний, то можно увидеть, что сумма финансирования гораздо меньше 80%.

Такие инструменты, как кредиты и тендерные займы, помогают эффективно участвовать в закупках. Просчитывать затраты перед участием можно с помощью нашего калькулятора: скопируйте документ в гугл таблицах или скачайте себе на компьютер, настройте, внесите нужные суммы. Ссылка на инструкцию есть на первом листе таблицы с калькулятором.

Если нужна подробная консультация, напишите нам.

Ответим на вопросы

Эксперты ответят на ваши вопросы по теме статьи в первые сутки после публикации. Потом отвечают только участники закупок, а вопрос экспертам можно задать в специальной рубрике.

Как получить тендерный кредит? 2022 г.

Тендерный кредит — это способ для потенциального поставщика участвовать в тендере без привлечения собственных денежных средств. Подобный кредит можно использовать для различных целей. Образец договора кредитования можно скачать здесь

1. Виды тендерных кредитов.

1) Кредит на обеспечение заявки:

Согласно ст. 44 44-ФЗ перед процедурой торгов каждый из участников обязан внести денежную сумму в счет обеспечения заявки, либо оформить банковскую гарантию. Размер этой суммы связан с НМЦК (от 0,5 до 5%). Деньги могут быть удержаны от одного до трёх месяцев, все зависит от длительности процедуры закупки. Но здесь есть свои «подводные камни»: на кредиты сроком менее года банк требует до 30 процентов от вклада, этот момент следует учитывать, составляя график выплат с учетом процентов. В том случае, если вы принимаете участие в нескольких закупках, на спецсчете следует хранить соответствующую сумму.

При участии в электронном запросе котировок и запросе предложений до 1 000 000 рублей обеспечения заявки не нужно: заказчики, как правило, на подобных процедурах не требуют обеспечения.

В закупках с участием субъектов малого бизнеса обеспечение заявки не требуется при сделках, не превышающих по цене 5 миллионов рублей. Следовательно, для участия в малых закупках кредит вам не понадобится. Можно при желании взять разовый кредит под закупку сроком на 120 дней, а также кредит с возобновляемой кредитной линией сроком до года.

2) Кредит на исполнение государственного контракта.

Кредит под государственный контракт можно получить на выгодных условиях, если вы удачно завершили ряд контрактов с аналогичной НМЦК за последние 2 года. Он может составить до 30 процентов от стоимости контракта, что в большинстве случаев сделает контракт дороже себестоимости. Выгодно брать такой кредит для покрытия первого платежа, когда возникает слишком большой временной интервал между исполнением работ и получением оплаты, заложив выручку от оплаты заказчика. Но объём залога не должен быть больше 15 процентов от цены контракта. Условием выдачи кредита в данном случае будут акты исполненных контрактных условий, заверенные подписями обеих сторон. Экономически подобный кредит имеет смысл только при цене контракта больше 100 000 000 рублей, иначе все средства, полученные от исполнения контракта, в лучшем случае, уйдут на погашение кредита, а в худшем – вы надолго окажетесь в долговой яме.

Закажи грамотную помощь в заполнение документов у наших специалистов, с оплатой за результат

Тем не менее, тендерный кредит может быть выгодным в следующих случаях:

1) обстоятельства не позволяют изымать средства из оборота предприятия;

2) когда вы участвуете в различных тендерах в одно время;

3) когда срочно нужна наличность (кредит выдается в десятидневный срок).

Кроме того, для получения такого рода кредита можно обойтись без залогового обеспечения, подготовив минимальный набор документации. Эксперты советуют брать кредит только если вы твердо уверены, что сможете его своевременно вернуть.

Заключайте выгодные контракты как единственный поставщик, напрямую без участия в тендерах!

2. Алгоритм действий для получения тендерного кредита.

1) Ищем наиболее выгодное предложение тендерного кредитования, обращая внимание на сроки выплат, уровень требований к заёмщику, уровень процентных ставок, наличие возможности досрочного погашения, денежной суммы, наличия требований залога и поручительства, время получения решения о выдаче.

2) Собираем необходимую документацию: устав, ИНН, ОГРН, выписка из ЕГРЮЛ; документы, подтверждающие правомочность руководителя, доверенность на представителя; финансовую отчетность за последние два года; анкета (заявление); сведения о тендере.

3) Определяемся с видом кредита: единоразовый (если вы не регулярно участвуете в тендерах) или возобновляемый (для постоянных участников тендерных закупок).

4) Подписываем договор о кредитовании.

5) Получаем сумму кредита на специальный или расчетный счет.

6) Переводим деньги в счет обеспечения заявки, участвуем в тендере.

7) Получаем деньги обратно (если проиграли, то в течение дня, если выиграли – после подписания контракта).

Возвращаем кредит обратно в банк.

Возвращаем кредит обратно в банк.

3. Видео-инструкция «Тендерный кредит | Тендерный займ | Кредит на обеспечение заявки по 44-ФЗ. Урок 11. [Незапилено]»

Для гарантированного результата в тендерных закупках Вы можете обратиться за консультацией к экспертам Центра Поддержки Предпринимательства. Если ваша организация относится к субъектам малого предпринимательства, Вы можете получить целый ряд преимуществ: авансирование по гос контрактам, короткие сроки расчетов, заключение прямых договоров и субподрядов без тендера. Оформите заявку и работайте только по выгодным контрактам с минимальной конкуренцией!

Источник https://www.klerk.ru/blogs/tenderplan/518609/

Источник https://zakupki.kontur.ru/site/articles/1333-kak-ispolnit-kontrakt-ne-imeya-deneg

Источник https://cpp-group.ru/baza-znaniy-smp/poleznye-stati-i-sovety/kak-poluchit-tendernyy-kredit/