Первый госзаказ для ИП. Вся теория в одной статье

«Да ладно, ИП никогда не победить в госзакупке, там всё схвачено», — периодически читаем мы на форумах предпринимателей. А опыт наших клиентов показывает, что это не так.

Запускаем серию статей для ИП, которые никогда не участвовали в закупках. Разберем весь процесс по шагам. На выходе у вас будет полноценная инструкция.

1. Теория о госзакупках

Ориентируемся на новичков в закупках и рассказываем всё простым языком, чтобы было проще сориентироваться. Поэтому для экспертов в закупках статья может показаться упрощенной.

Какие бывают госзакупки

В разных статьях о госзакупках под одними и теми же словами могут подразумевать разные вещи. Чтобы не запутаться, сначала договоримся о терминах.

В России бюджетные учреждения и госкомпании не могут просто так купить товары или услуги. По закону они должны провести что-то вроде турнира по всем правилам: разработать критерии закупки, провести тендер, выбрать лучшее предложение и определить победителя. Только после этого можно подписать договор и работать.

Все так устроено, чтобы компании работали честно: заказ получил исполнитель с лучшими условиями, а не чей-то родственник. Конечно, там много нюансов.

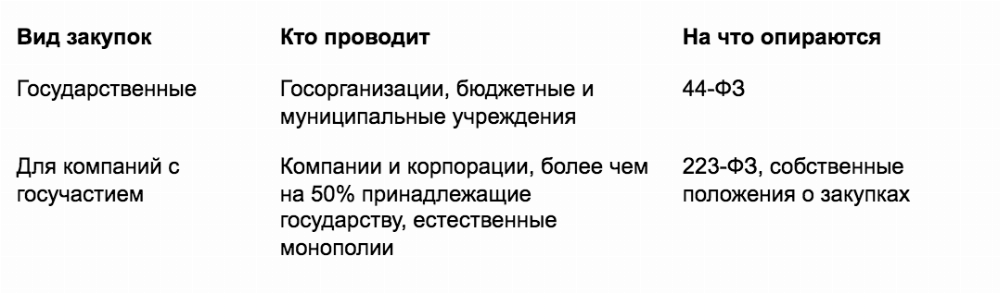

В зависимости от заказчика, госзакупки можно разделить на два вида. Они регламентируются разными законами. Это важно знать, потому что для каждого вида закупок действуют свои правила:

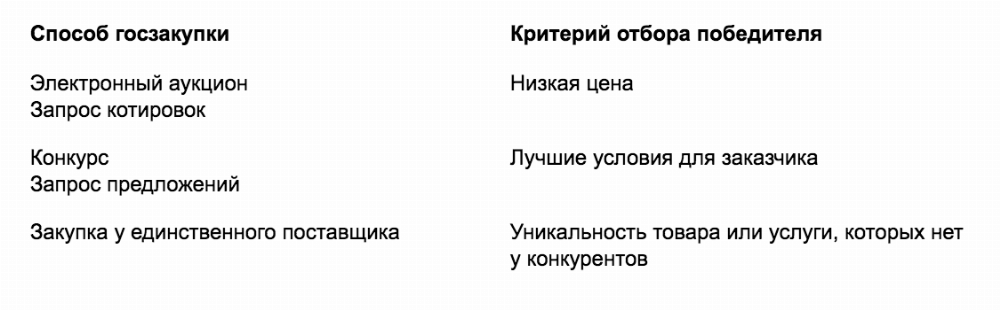

По способу проведения госзакупки тоже различаются. Там много деталей, вот самое главное:

Если хотите чуть больше углубиться в тему, почитайте статью в Т—Ж про тендеры.

Какую закупку выбрать

Проще начинать с госзакупок по 44-ФЗ. Победителя выбирают с помощью электронного аукциона. О них мы будем рассказывать больше всего.

Может показаться, что раз главное — цена, то заказчик заранее может с кем-то договориться и тогда всем остальным нет смысла участвовать. Но не все так просто.

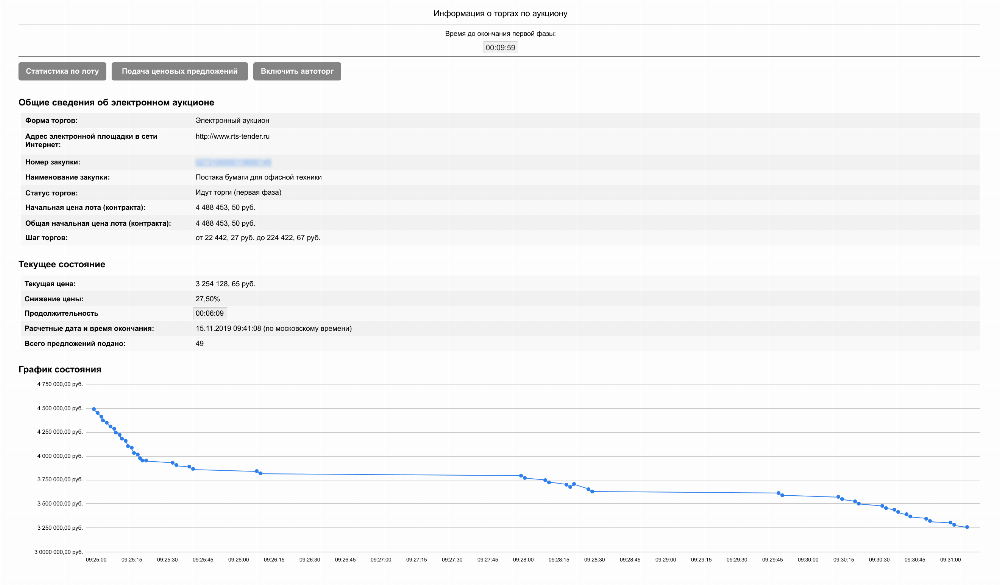

Аукцион проходит в режиме реального времени на специальном сайте — электронной торговой площадке. Все участники делают ставки анонимно: никто не знает, кто именно снижает цену. Победителем становится тот, чью цену никто не перебил за 10 минут.

Получается, даже если заказчик с кем-то и договорится заранее, на аукционе может появиться участник, который снизит цену и в итоге заберет закупку. Большое и необоснованное снижение цены называют демпингом. Например, в этой закупке на поставку бумаги цена контракта за 6 минут снизилась почти на 1,3 млн рублей:

Госзакупки и малый бизнес

Для малого бизнеса есть ряд преимуществ — они появились, чтобы ИП и небольшим компаниям было выгоднее участвовать в госзакупках. Рассмотрим основные плюсы.

Часть закупок — только для малого бизнеса. По закону государственные учреждения обязаны закупаться у малого бизнеса. По 44-ФЗ эта квота составляет не менее 15% от всего объема закупок в год. Причем часть тендеров должна быть организована только для малого бизнеса.

Схалтурить сложно: школы, больницы и все остальные бюджетные учреждения регулярно отчитываются о проведенных закупках на сайте госзакупок.

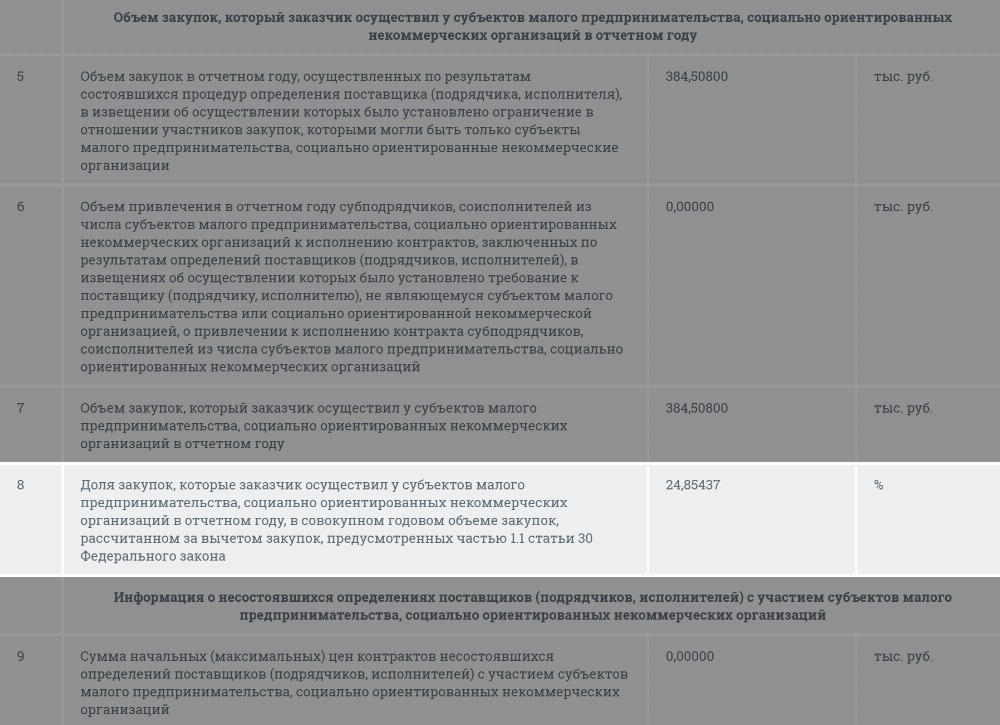

Например, многофункциональный центр из Североморска закупил у малого бизнеса и социально ориентированных организаций почти 25% всех товаров и услуг:

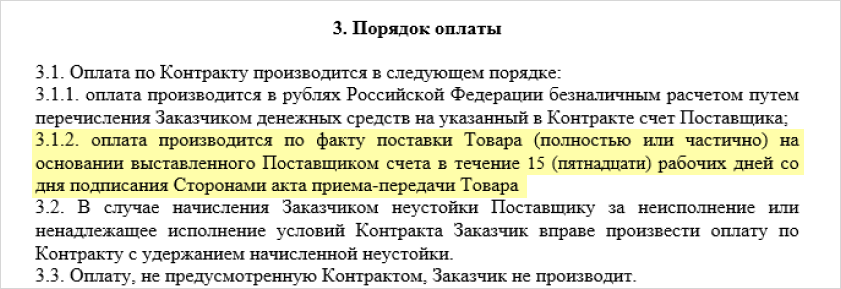

Короткие сроки оплаты. Заказчик обязан рассчитаться с представителем малого бизнеса в течение 15 рабочих дней после подписания акта приемки. С исполнителями, которые не относятся к малому бизнесу, заказчик может рассчитываться в течение 30 дней.

Сроки должны быть зафиксированы в контракте, обязательно это проверьте. Если не нашли — попросите добавить, отказать вам не имеют права. Этот пункт в контракте может выглядеть, например, так:

Какие ИП могут участвовать

Чтобы воспользоваться этими льготами, ИП должен относиться к малому бизнесу. Требования здесь такие:

- численность сотрудников не больше 100 человек;

- годовая выручка до 800 млн рублей.

Особых ограничений нет — можно участвовать почти везде, где захочется.

Даже пакет документов для ИП проще, чем для крупных компаний: в большинстве случаев достаточно паспорта и выписки из ЕГРИП.

Для некоторых видов бизнеса нужны лицензии, например для телевещания или частной охранной деятельности. А для строительства — членство в саморегулируемой организации (СРО). В этом случае при закупке у участников проверяют наличие лицензии или членства. Обычно у ИП, работающих в таких сферах, все это есть. А если нет — они могут их оформить.

Если лицензия нужна, это всегда указано в требованиях к участникам. Вот пример из закупки лекарственного препарата:

Что запомнить

- По закону все бюджетные учреждения и госкомпании обязаны проводить закупки.

- В зависимости от заказчиков, госзакупки делятся на государственные и для компаний с госучастием. Первые руководствуются 44-ФЗ, вторые — 223-ФЗ.

- Проще всего начинать работу с закупками по 44-ФЗ, где победитель определяется с помощью электронного аукциона: чья цена ниже, тот и выиграл.

- Для малого бизнеса предусмотрены преимущества

- Для ИП пакет документов проще: часто достаточно только паспорта и выписки из ЕГРИП. Если нужны лицензии или членство в СРО — это указано в закупке.

С теорией разобрались. В следующий раз узнаем, как заранее оценить свои шансы в госзакупках.

В Тинькофф Бизнесе есть все для госзакупок по 44-ФЗ и 223-ФЗ. Мы выпускаем квалифицированные электронные подписи, открываем спецсчета и выдаем банковские гарантии. Все оформляется онлайн, вам не нужно ездить в банк.

Как правильно учитывать НДС в закупках

НДС в закупках по 44-ФЗ — это параметр, который влияет на цену, по которой подписан контракт с исполнителем. Налог на добавленную стоимость учитывается при формировании начальной цены контракта и при расчетах с победителем.

Понятие

НДС — это налог на добавленную стоимость, предусмотренный на общей системе налогообложения (ОСНО). Суть его в том, что организации, реализующие товары, работы, услуги (ТРУ) и накручивающие на их себестоимость дополнительную цену, должны передать в бюджет определенную часть от добавленной суммы.

Этот вид федерального налога регулируется главой 21 НК РФ. Объектом налогообложения является реализация и ввоз ТРУ на территории РФ, а ставка в общем случае с 2020 года составляет 20 % (0 % — международная перевозка, товары в области космической деятельности; 10 % — реализация продовольственных товаров, газеты, журналы, медицинские товары и др., согласно ст. 164 НК РФ).

НДС в закупках по 44-ФЗ

Можно выделить 2 этапа, где примененяется налог:

- .

- Цена заключения контракта.

Приказ Минэконом № 567 от 02.10.2013, раскрывающий способы определения НМЦК, не содержит рекомендаций включать НДС в НМЦК, но указывает на то, что стоимость необходимо приводить в соответствие с условиями планируемой закупки. Если предмет заказа попадает в перечень объектов налогообложения, заказчику необходимо включить данный взнос в НМЦК (операции, не признаваемые объектом налогообложения, приведены в ч. 2 ст. 146 НК РФ).

Принять участие в торгах может любой поставщик независимо от организационно-правовой формы и режима налогообложения.

Встает вопрос, по какой цене заключать договор, если победителем является лицо, состоящее на специальных режимах налогообложения (упрощенная система, единый сельскохозяйственный налог, на вмененный доход и др.) или физическое лицо.

По ч. 1 и 2 ст. 34 44-ФЗ, при заключении контракта указывается, что его цена является твердой и определяется на весь срок исполнения договора, который заключается на условиях, предусмотренных извещением документацией и заявкой. Все типовые контракты на сегодняшний день, размещенные в библиотеке Единой информационной системы, также содержат указание на то, что цена должна включать все расходы, связанные с уплатой налогов, сборов и иных платежей.

Договор заключается по цене, предложенной победителем, независимо от того, является ли поставщик плательщиком НДС. Удержание заказчиком стоимости налога при оплате будет являться неправомерным. Данная сумма будет являться дополнительным доходом участника, что говорит о более выгодном положении участников на спец. режимах, по сравнению с ОСНО.

Обзоры по теме из КонсультантПлюс:

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ .

НДС в закупках по 223-ФЗ

Закон о закупках отдельными видами юридических лиц так строго не регламентирует порядок определения НМЦК и дальнейшего заключения договора. Ст. 4 223-ФЗ лишь указывает на то, что извещение должно содержать сведения о НМЦК, порядке ее формирования (с учетом или без учета расходов на уплату пошлин, налогов и других обязательных платежей). В положении о закупке заказчик должен указать, каким образом будут сравниваться предложения участников, состоящих на различных режимах налогообложения.

Позиций по вопросу оценок заявок две:

1. Оценка без учета НДС нарушает принцип равноправия и экономически эффективного расходования денежных средств (решение Санкт-Петербургского УФАС России от 12.08.2015 по жалобе № Т02-405/15, решение Хабаровского УФАС России от 30.09.2014 № 157).

2. Оценка без учета НДС не создает неравные условия участникам (Постановление ФАС Восточно-Сибирского округа от 15.05.2015 № Ф02-1709/2015 по делу № А33-10428/2014, Определение Верховного Суда РФ от 11.04.2017 по делу № 304-КГ16-17592, А27-24989/2015).

Противоположные точки зрения существуют и при расчете стоимости договора, заключаемого с поставщиком на спецрежиме. Уменьшение цены договора на размер НДС с победителем в большинстве случаев признается незаконным, однако существует практика, где снижение в случае применения исполнителем договора упрощенной системы признано законным (решение Челябинского УФАС от 03.11.2016 по жалобе № 77-03-18.1/2016).

Отсутствие единства правоприменительной практики создает определенные риски для заказчиков и участников, поэтому необходимо четко указывать требования в положениях о закупке и документации.

Какие сложности подстерегают поставщиков на спецрежимах при госзакупках и как эти сложности преодолеть

Поставщики, перешедшие на специальные режимы налогообложения (например, «упрощенку» или ЕНВД) или освобожденные от обязанностей по уплате НДС, при участии в госзакуках сталкиваются с определенными трудностями. Заказчики либо уменьшают стоимость контракта на величину НДС, либо вынуждают таких поставщиков выставлять счет-фактуру с выделенной суммой налога и перечислять ее в бюджет. Также не исключены сложности при сравнении ценовых предложений участников, применяющих разные налоговые режимы. Наша статья поможет разобраться в сложных вопросах применения НДС и подскажет, на что поставщикам следует обратить особое внимание.

В чем суть проблемы

Заказчики в госзакупках нередко размещают проекты контрактов, где указано, что стоимость поставки включает в себя НДС по ставке 20% (или 10%). Кроме того, зачастую в проекте есть условие, согласно которому заказчик обязан оплатить контракт после того, как поставщик выставит счет-фактуру с выделенной в нем суммой налога на добавленную стоимость.

Сложности возникают, если поставщик не платит НДС, потому что находится на специальном налоговом режиме (например, на «упрощенке» или ЕНВД), либо освобожден от обязанностей плательщика НДС. Как сравнить ценовое предложение такого участника с предложениями других поставщиков, начисляющих НДС? Какую стоимость следует указать в контракте в случае победы неплательщика НДС: изначально заявленную в проекте или за минусом суммы налога? Вправе ли заказчик требовать от такого победителя счет-фактуру с выделенным НДС? Прямых ответов на эти вопросы нет ни в Федеральном законе от 05.04.13 № 44-ФЗ (далее — Закон № 44-ФЗ), ни в Федеральном законе от 18.07.11 № 223-ФЗ (далее — Закон № 223-ФЗ). На практике и заказчики действуют по-разному, и суды приходят к противоречащим друг другу выводам.

Как сравнивают ценовые предложения

Опытные участники госзакупок рассказывают: обычно, если в торгах участвует хотя бы один неплательщик НДС, то закупочная комиссия сравнивает цены заявок без учета налога. Таким образом, все претенденты оказываются в равных условиях.

Но иногда возникают ситуации, при которых равенство все же нарушается. Так, по условиям одной закупки (в форме запроса предложений) участникам было запрещено предлагать цену, равную нулю. Два поставщика снизили цену до 1 копейки. Но один из них был плательщиком НДС, и поэтому указал, что данное значение включает в себя налог по ставке 18% (закупка состоялась до повышения ставки налога). Второй поставщик находился на «упрощенке», поэтому указал, что предложенная им цена указана без учета налога. При этом, по понятным причинам, второй поставщик не смог еще больше снизить цену, чтобы она стала ниже, чем цена первого поставщика. В итоге комиссия сочла, что 1 копейка с учетом НДС — это меньше, чем 1 копейка без учета НДС, и «упрощенщик» проиграл тендер.

Конечно, можно настаивать, что в приведенном примере сравнение ценовых предложений было некорректным, и поставщик на УСН вправе пожаловаться в Федеральную антимонопольную службу или в арбитраж. Но нет никакой гарантии, что ФАС и суд займут позицию, выигрышную для этого участника. Они могут прийти к противоположным выводам и решить, что формально все нормы закона были соблюдены, и «упрощенщик» проиграл в честной борьбе.

Может ли заказчик вычесть НДС из цены контракта

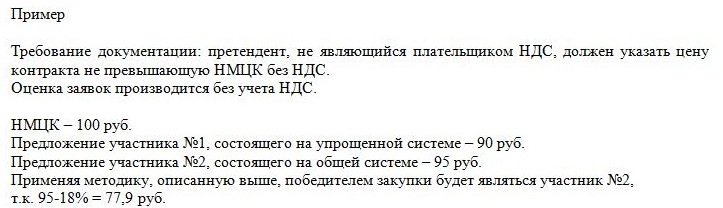

Самым «болезненным» был и остается вопрос, вправе ли заказчик прописать в контракте цену за вычетом НДС, если торги выиграл поставщик, который не платит данный налог. Проиллюстрируем на цифрах. Допустим, победителем закупки стал участник на упрощенной системе налогообложения, предложивший цену 500 000 руб. Разрешено ли в контракте указать итоговую цену 423 729 руб. (500 000 руб. – (500 000 руб.: 118% × 18%))?

Федеральная антимонопольная служба в письме от 06.10.11 № АЦ/39173 дала отрицательный ответ. Авторы подчеркнули, что заказчик обязан заключить и оплатить контракт по цене победителя торгов независимо от применяемой им системы налогообложения. И если победитель не платит НДС, то сумма этого налога является его прибылью. Следуя данному комментарию, заказчик в нашем примере должен подписать и оплатить контракт на сумму 500 000 руб. При этом величина НДС, равная 76 271 руб. (500 000 руб. – 423 729 руб.) должна остаться в распоряжении поставщика. Но, к сожалению, далеко не все поставщики руководствуются этим письмом.

С июля 2018 года действует пункт 2 части 1 статьи 34 Закона № 44-ФЗ, который породил новые вопросы. В нем говорится, что контракт должен содержать условие об уменьшении суммы, подлежащей уплате заказчиком поставщику, на размер налогов, сборов и иных обязательных платежей в бюджет, связанных с оплатой контракта, если в соответствии с законодательством РФ такие налоги, сборы и иные обязательные платежи подлежат уплате в бюджет заказчиком.

Специалисты расходятся во мнении, как нужно трактовать указанную норму. На первый взгляд, речь в ней идет о заказчиках, которые являются налоговыми агентами для поставщиков. Но тогда получается, что к НДС данная норма применима только в случае, когда тендер выиграла иностранная компания. Если же поставщик — российская организация или ИП, то заказчик не признается налоговым агентом и не обязан удерживать НДС.

Встречается и другой вариант трактовки, согласно которому заказчик должен уменьшить сумму контракта на величину НДС, если поставщик не является плательщиком этого налога. На наш взгляд, данное толкование противоречит закону, так как заказчик вовсе не обязан перечислять в бюджет НДС за поставщика-«спецрежимника». Тем не менее, чтобы избежать недоразумений, лучше обсудить с заказчиком все неясности еще до подачи заявки на участие. Также поставщик может направить запрос на разъяснения, а при неудовлетворительном ответе пожаловаться в ФАС.

Вправе ли заказчик требовать от поставщика на УСН счет-фактуру с налогом

Практика показывает, что в большинстве случаев заказчики поступают следующим образом. Даже когда в торгах побеждает неплательщик НДС, сумму налога на добавленную стоимость из цены контракта не вычитают. Но если в проекте контракта значилось, что стоимость включает в себя НДС по ставке 20% (или 10%), и поставщик обязан выставить счет-фактуру с налогом по этой ставке, то аналогичные условия переносятся и в сам контракт. В результате поставщика-неплательщика НДС вынуждают выставить счет-фактуру, выделить налог и перечислить его в бюджет.

Подобный подход основан на части 1 статьи 34 Закона № 44-ФЗ. В ней сказано, что контракт заключается на условиях, предусмотренных, в том числе, документацией о закупке. Проект контракта — это составляющая часть закупочной документации. Поэтому, если в проекте указана стоимость, включающая в себя НДС, то заказчик не волен убрать это условие из контракта. Мнения судей расходятся: в одних регионах арбитраж поддерживает данную логику, в других — опровергает. Поэтому неплохо, если поставщик-неплательщик НДС еще до участия в торгах ознакомится с соответствующими решениями судов в своем регионе, и, если сочтет нужным, заблаговременно откажется от тендера.

Источник https://www.klerk.ru/blogs/tinkoff/493060/

Источник https://goscontract.info/podgotovka-k-tenderu/kak-pravilno-uchityvat-nds-v-zakupkakh

Источник https://www.buhonline.ru/pub/goszakupki/2019/1/14304