Основные методы ценообразования на предприятии

Каждой организации важно правильно установить стоимость того, что она предлагает. Для этой цели используются различные методы ценообразования, позволяющие наиболее точно определить цену на товары и услуги.

Вопрос: Российская организация реализует товар российским и иностранным клиентам. В России — оптовым клиентам, не являющимся взаимозависимыми с организацией лицами, за рубежом — дочерним организациям. Сделки по реализации товара за рубеж являются контролируемыми в соответствии с гл. 14.4 НК РФ. Могут ли сделки на территории РФ рассматриваться как сопоставимые для контроля ценообразования по методу сопоставимых цен?

Посмотреть ответ

Базовые принципы ценообразования

Базовые принципы – это правила формирования стоимости товара, которые будут действовать при любом используемом методе:

- Цены приближены к затратам труда при производстве.

- Стоимость должна быть такой, чтобы доход предприятия обеспечивал нормальные условия производства.

- При установлении цен нужно ориентироваться на комплексные показатели: уровень спроса, предложения конкурентов, соотношения мировых расценок.

При расчетах во внимание принимаются характеристики продукции и ее качества.

Как определяется рыночная цена сделки в целях налогового контроля?

Метод полных издержек

Метод полных издержек используется наиболее часто. Предполагает прибавление к себестоимости единицы товара надбавки. Размер последней зависит от установленного уровня прибыли, характерного для конкретного производства. Надбавка включает в себя следующие составляющие:

- Прибыль предприятия.

- НДС.

- Прочие налоги.

- Различные пошлины.

Главное преимущество метода – простота. Однако при расчетах применяется надбавка в твердой форме, а потому результат не всегда получается точным. Такое ценообразование не учитывает всех факторов изменения стоимости на товар: цены конкурентов на аналогичные продукты и текущий спрос.

Рассмотрим преимущества метода:

- Большинство крупных производств знают больше о своих издержках, чем о спросе на продукцию, а потому данный метод будет очень удобным.

- Это наиболее оптимальный вариант для расчета цен на продукцию, спрос на которую остается стабильным.

- Метод применяется большинством предприятий, в том числе конкурентами, что обеспечивает приблизительно одинаковые цены на линейку продукции. Это снижает конкуренцию по фактору стоимости.

У метода есть и минусы:

- Потребители могут не покупать товар по вычисленной стоимости, так как при расчетах не принимаются во внимание иные показатели: спрос и действия конкурентов.

- Это метод, в котором играют роль расходы по управлению компанией, а не траты по производству, что делает его условным и необъективным при нахождении показателей вклада товара в доход организации.

Метод обычно используется крупными пищевыми предприятиями. Он оптимален при реализации товара с низкой конкурентоспособностью. Это продукты массового спроса, которые покупаются всегда: хлеб, молоко и т.д.

Пример

Компания занимается продажей стульев. Планируемый охват производства в год – 10 000 штук стульев. Затраты сырья на единицу товара равны тысяче рублей, прямые затраты труда составляют 400 рублей. Планируемый объем ежегодных расходов – 2 000 000 рублей, доходов – 4 000 000 рублей. Проводятся следующие расчеты:

- 2 000 000 + 4 000 000 = 6 миллионов руб.

- 6 миллионов/10 000 = 600 руб.

- 400 + 1 000 = 1 400 руб.

- 600 + 1 400 = 2 000 руб.

2 000 рублей – это оптимальная цена на один стул.

Метод рентабельности инвестиций

Метод рентабельности инвестиций позволяет принимать в расчет платность денежных ресурсов. Основа его – издержки. Метод оптимален для предприятий с большим ассортиментом товара. Он позволяет снизить себестоимость за счет эффективного применения имеющихся ресурсов, а также повысить прибыль путем увеличения производимой продукции. Однако метод применяется довольно редко, что обусловлено трудоемкими расчетами.

Пример

Планируемый объем производства составляет 40 тысяч единиц, переменные затраты на один продукт – 35 рублей. Общий объем постоянных расходов – 700 000 рублей. Для налаживания производства берется кредит в размере миллиона рублей под 17% годовых. Производятся следующие расчеты:

- 700 тысяч/40 тысяч – 17,5 руб. (постоянные траты на единицу).

- 35 + 17,5 = 52,5 руб. (суммарные траты).

- (Миллион * 0,17) / 40 тысяч = 4,25 руб./единица.

- 35 + 17,5 + 4,25 = 56,75 руб.

Последний показатель – минимальная стоимость изделия, при которой предприятие будет получать доход, а также сохранит свою кредитоспособность.

Метод маркетинговых оценок

Суть метода маркетинговых оценок – предварительное определение стоимости, по которой потребитель будет покупать товар. Основа расчетов – рост продаж и повышение конкурентоспособности продукции, а не покрытие затрат производства.

Пример

Эластичность спроса составляет 1,75. Перед руководителем стоит задача: просчитать последствия понижения стоимости на рубль. На данный момент реализуется 10 000 штук товара по стоимости 17,5. Общие траты составляют 100 000 рублей (из них постоянные в размере 20 000 рублей). Проводятся следующие расчеты:

- 17,5 * 100 000 = 175 000 руб. (выручка).

- 175 000 – 100 000 = 75 000 руб. (прибыль).

- 10 000 * (1,75 * 1/17,5) + 10 000 = 11 000 штук (масштаб реализации).

Затем рассчитываются показатели после того, как стоимость была снижена:

- 16,5 * 11 000 = 181 500 руб. (выручка).

- Постоянные издержки: 20 000 руб.

- Переменные: (100 000 – 20 000)/10 000) * 11 тысяч = 88 000 руб.

- Общие: 20 000 + 88 000 = 108 000 руб.

- 181 500 – 108 000 = 73 500 руб.

Уменьшение цен спровоцировало потерю прибыли в размере 1 500 рублей (75 000 – 73 500).

Иные методы ценообразования

Существует очень много методов ценообразования. Изложенные выше – основные и наиболее часто используемые. Однако существует множество других способов:

- Метод закрытых торгов. На закрытых торгах заказ получает тот, кто установил наиболее низкую стоимость. Данный принцип влияет на ценообразование. Подрядчик должен установить минимальную стоимость, при которой доходы обеспечат функционирование компании.

- Метод «снятия сливок». Обычно используется при формировании стоимости на новинки. Сначала производитель устанавливает максимально высокую стоимость. При этом отслеживаются показатели спроса. Как только они начинают снижаться, цена снижается для привлечения новой «волны» потребителей».

- Метод стоимости изготовления. Является дополнением к методу полных издержек. При расчетах траты на сырье умножают на процент, равный вкладу компании в наращивание цены на продукцию. Метод может использоваться при определении рентабельности продукции. Актуален при работе с индивидуальными заказами.

- Метод маржинальных издержек. Переменные траты на единицу умножаются на процент, достаточный для покрытия расходов предприятия и получения прибыли. Цель использования этого метода – полное покрытие расходов и максимальное увеличение прибыли.

ОБРАТИТЕ ВНИМАНИЕ! Применение данных методов обычно ситуативно.

Какой метод ценообразования выбрать?

Нужный метод подбирается исходя из таких условий, как:

- Спрос на продукцию (стабильный или нестабильный).

- Поведение конкурентов.

- Массовость производимого товара.

- Цель ценообразования (получение максимальной прибыли, привлечение потребителей, внедрение на новый рынок).

- Уровень затрат предприятия при производстве.

- Сфера работы.

Некоторые из методов (к примеру, метод стоимости изготовления) можно использовать непостоянно, но ситуативно, при наличии непосредственной потребности.

3. Стратегическое и маркетинговое планирование

В рыночной экономике цена представляет собой количество денег уплачиваемых или получаемых за единицу товара или услуги. В условиях рынка действует множество цен на товары, работы и услуги. В зависимости от способа установления и назначения принято различать такие виды цен, как номинальные, средние, контрактные, мировые, паритетные, справочные, прейскурантные, оптовые, розничные, скользящие, временные, постоянные, корпоративные, государственные, рыночные и т.д.

Наиболее сложным в обосновании цены на свою продукцию является для предприятия правильное определение её основных слагаемых. Во-первых, всякие издержки на единицу продукции при заданной технологии и организации производства зависят главным образом от объема производства. Во-вторых, всегда нужно знать, как определить на планируемый период нормальную прибыль. В-третьих, как оптимизировать соотношение планируемых объемов производства и уровня расчетных цен. В-четвертых, как наиболее полно можно учесть действия внешних рыночных условий или существующей конкуренции на величину планируемых цен.

Планирование оптимальных рыночных цен на различные виды продукции, работы и услуги основывается на сопоставлении валовых и предельных издержек на их осуществление. В основе метода оптимизации издержек лежит ряд допущений, таких как: предприятие производит и реализует один товар или вид услуг; основная цель предприятия заключается в максимизации прибыли или минимизации издержек; взаимодействие объема производства и уровня цен оказывает наибольшее влияние на размер прибыли; объем производства товаров и услуг в планируемый период равен объему реализации; все показатели деятельности предприятия, кроме оптимизируемых, остаются неизменными.

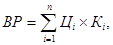

Размер доходов, получаемых предприятием, напрямую зависит от уровня цен на его товары и услуги. Это в первую очередь относится к выручке от реализации продукции (работ, услуг), которую можно представить в следующем виде:

, (3.1)

где Цi — цена на i-й вид продукции предприятия; Ki — количество изделий i-го вида, реализованных предприятием; п — число видов продукции, реализуемых предприятием.

Ценообразование включает различные стадии формирования цен при продвижении продукции, от предприятия-изготовителя к конечному потребителю. На начальном этапе формируется оптовая цена изготовителя, которая должна возместить затраты на производство и реализацию продукции и обеспечить требуемый уровень прибыльности, которая определяется по формуле

где Цопт— оптовая цена изготовителя; С— себестоимость изделия; П— прибыль на единицу изделия.

При определении отпускной цены предприятия в цену включаются НДС’ и другие косвенные налоги, она представлена в следующем виде:

Цотп= С + П+ НДС , (3.3)

где НДС— сумма налога на добавленную стоимость.

Пример. Себестоимость единицы продукции — 800 руб. Планируемая рентабельность продукции — 30% к себестоимости. Ставка НДС —18%. Определить оптовую цену изготовителя и отпускную цену предприятия.

Оптовая цена изготовителя составит

Цопт = 800 + 800 х 30 : 100 = 1040 (руб.).

Отпускная цена предприятия равна

Цотп = 1040 + 1040 х18 : 100 = 1227,2 (руб.).

При установлении отпускной цены помимо уровня затрат и желаемого уровня прибыли учитываются:

— качество продукции, ее конкурентоспособность;

— соотношение спроса и предложения на рынке данного продукта (если спрос в отдельных регионах превышает предложение, то продукция при неизменной себестоимости будет продаваться по различным ценам; чем выше спрос, тем больше возможностей для увеличения цен);

— эластичность спроса (определяются возможные объемы реализации при разных уровнях цен);

— среднеотраслевой уровень цен и уровень цен лидера в отрасли;

— цели, которые преследует предприятие при выработке ценовой политики (максимизация рентабельности продаж; увеличение доли рынка, занимаемой предприятием; стабилизация показателей деятельности и т. д.).

При реализации продукции через оптовых посредников формируются оптовые цены закупки, включающие посреднические наценки (скидки), которые формируются

Цзак = Цотп + Нсн.сб, (3.4)

где Цзак — цена закупки; Цотп — отпускная цена предприятия-изготовителя; Н сн.сб — снабженческо-сбытовая надбавка.

При реализации продукции через предприятия розничной торговли формируется розничная цена, включающая розничную торговую наценку, которая по своему экономическому содержанию и структуре аналогична снабженческо-сбытовой наценке. В любом случае наценка — это цена услуг посреднического или торгового предприятия. Она может устанавливаться в виде надбавки или скидки. При установлении надбавки она устанавливается в процентном отношении к цене, по которой посредник приобрел продукцию.

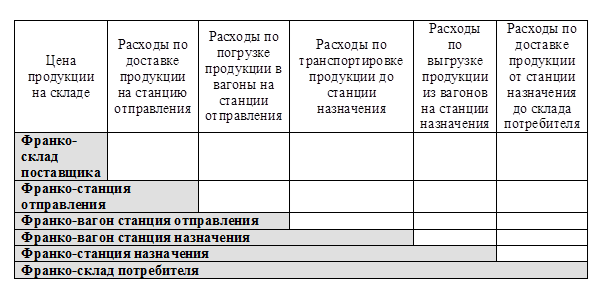

В зависимости от распределения расходов на транспортировку, погрузку и разгрузку продукций между покупателем и продавцом различают структурно более полные и менее полные цены, так называемые цены франко, учитывающие условия поставки готовой продукции (рис.3.1).

Рис. 3.1. Виды цен в зависимости от учета базисных условий поставки

Описанный выше метод формирования цены, когда к полным издержкам прибавляется некая прибыль, определяемая через норму рентабельности, называется методом полных издержек (Full cost pricing? Cost plus pricing). Формула для расчета по данному методу имеет вид

, (3.5)

где С— себестоимость продукции; NP — норма рентабельности.

Норма рентабельности определяется исходя из внутренней рентабельности предприятия, среднеотраслевых норм, указаний вышестоящих организаций или регулирующих органов. Метод полных издержек повсеместно использовался в бывшем СССР всеми категориями предприятий, носил ярко выраженный затратный характер, так как задачей руководства предприятия при формировании цены являлось максимальное увеличение плановых затрат. В настоящее время он применяется на рынках с несовершенной конкуренцией. К недостаткам данного метода относится и то, что не учитывается поведение конкурентов, эластичность спроса. Разновидностью этого метода является определение цены на основе метода рентабельности инвестиций (return on investment pricing). Цена определяется по той же формуле, а норма рентабельности — на основе стоимости заемных средств.

В условиях развитых рыночных отношений применяется методы определения цен на основе маркетинговых исследований.

Характеристика подходов и методов установления цен приведена в табл. 3.1.

Характеристики подходов и методов установления цен

Подходы и методы

Краткая характеристика подходов

1. Установление цены на основе себестоимости

1.1. Метод «себестоимость плюс прибыль»

1.2. Метод анализа контрольной точки

Производитель определяет цену товара, исходя из его себестоимости. Условием применения подхода является стабильность себестоимости во времени или ее незначительное изменение. Главный недостаток заключается в том, что при определении цены не учитывается уровень спроса на товар.

2. Установление цены на основе прибыли

2.1. Метод максимизации прибыли

2.1. Сопоставление валового дохода с валовыми издержками

2.1.2. Сопоставление предельного дохода с предельными издержками

2.2. Метод целевой прибыли

2.3. Метод целевой рентабельности

2.4. Метод целевой рентабельности

Для достижения желаемого уровня прибыли рассчитывается баланс валового (предельного) дохода и валовых (предельных) издержек. Целевая прибыль может быть определена либо путем ее прямого расчета, либо путем ее максимизации. Прямое определение целевой прибыли может быть выражено рентабельностью продаж или рентабельностью инвестиций

3. Установление цены на основе оценки спроса

3.1. Метод анализа коэффициента

Цена товара определяется исходя из спроса на товар

Уровень цены на товар ставиться в зависимость от изменения спроса. Высокая цена устанавливается, когда спрос относительно велик, а низкая цена – когда спрос снижается. В этом подходе издержки рассматриваются лишь как ограничительный фактор, который показывает, может ли товар продаваться по установленной цене, обеспечивая прибыль, или нет.

4. Установление цены на основе потребительской ценности товара

4.1. Метод прямого определения цены

4.2. Метод определения потребительской ценности (стоимости)

4.3. Диагностический метод

При формировании цены руководствуются оценкой потребительской ценности товара. Оценки потребителей выражены, как правило, в баллах или процентах. Издержки рассматриваются как вспомогательный показатель, учитываемый при обеспечении положительного хозяйственного результата. Подход применяется при внедрении на рынок нового товара

5. Установление цены с учетом цен

5.1. Метод анализа технического

уровня изделий – конкурентов

В основу подхода положены цены конкурентов. Незначительное внимание уделяется собственным издержкам и спросу. При назначении цен в первую очередь учитывается качество товаров

6. Установление цены на основе параметрического ряда изделий

6.1. Метод удельных показателей

6.2. Метод структурной аналогии

6.3. Метод корреляционно-

Основы подхода составляют количественные зависимости между затратами или ценами и потребительными свойства продукции, входящей в параметрический ряд. Параметрический ряд – группа товаров, которые однородны по конструкции и технологии изготовления, имеют одинаковое функциональное назначение

В принятии решения о ценах при постановке задач ценообразования определяющими являются:

— затраты на производство и реализацию продукции (себестоимость товара);

— максимальная цена, которую готов заплатить потребитель;

— уровень цен на конкурирующие товары, влияние конкурентов.

Предприятие устанавливает исходную цену, а затем корректирует ее с учетом факторов окружающей среды.

В рамках политики ценообразования можно выделить следующие направления ценообразования:

— установление цен на новый товар;

— ценообразование в рамках товарной номенклатуры;

— установление цен со скидками и зачетами;

— установление цен для стимулирования сбыта;

— установление дискриминационных цен.

В оптовой торговле и промышленном маркетинге цены являются одним из основных предметов переговоров и заключения контрактов (договоров). В контрактах могут указываться как твердые цены, не изменяющиеся в течение срока договора, так и скользящие цены, которые могут пересматриваться при изменении согласованных элементов цен или конъюнктуры рынка. Последние применяются в долгосрочных контрактах.

Помимо цен на товары существуют цены, устанавливаемые на услуги. Они называются тарифами (например, тарифы на грузовые перевозки, тарифы на услуги связи и т. д.). Их уровень также оказывает большое влияние на показатели деятельности производственных предприятий, поскольку стоимость данных услуг занимает значительный удельный вес в себестоимости продукции.

Цена является мощным стимулятором сбыта продукции. Применяя систему разнообразных скидок, предприятие может добиваться значительного увеличения продаж. Это могут быть: скидки за количество приобретаемых товаров; сезонные, скидки для покупателей, совершающих внесезонные покупки; скидки для постоянных покупателей; скидки за платежи наличными; товарообменные зачеты, т. е. скидки с цены нового товара при условии сдачи старого; скидки за сокращение сроков оплаты при продаже продукции на условиях коммерческого кредита.

Технология планирования цены

Процесс ценообразования при планировании продаж включает ряд последовательно выполняемых процедур (рис. 8.10). Рассмотрим их содержание.

Рис. 8.10. Технологический процесс планирования цены

1. Выявление ценообразующих факторов.

Анализ методов планирования цен позволяет сделать вывод, что спектр факторов, определяющих уровень цен на конкретном предприятии, достаточно широк и определяется в значительной степени внешними причинами. Эти причины могут не оказывать заметного влияния на свободу ценообразования, в некоторых случаях могут уменьшать или, наоборот, увеличивать возможности предприятия в установлении цены.

Среди внешних ценообразующих факторов, в наибольшей мере влияющих на уровень цен, можно выделить: рыночную среду, потребителей продукции и услуг предприятия, государство, субъектов каналов товародвижения.

Важным фактором, определяющим степень свободы предприятия в установлении уровня цены, является рыночная среда, в которой работает предприятие. В процессе анализа рыночной среды важно установить, кто контролирует цены. Субъектами контроля цен могут быть: сам рынок; данное предприятие; правительство.

Для среды, в которой цены контролируются рынком, характерна высокая степень конкуренции, однородность продукции и услуг. Здесь эффективная стратегия ценообразования предприятия незамедлительно подхватывается конкурентами, что обеспечивает установление ценового равновесия.

Среда, в которой цены контролируются самим предприятием, характеризуется ограниченной конкуренцией и ограниченным ассортиментом товаров. Здесь уровень цены зависит только от принятой предприятием стратегии и особенностей рынка.

Среда, где цены контролируются правительством, охватывает ряд социально значимых товаров, коммунальные услуги, общественный транспорт. Здесь государственные органы устанавливают конкретный уровень цен и свобода предприятий сведена к минимуму — контролю за издержками.

Потребители продукции и услуг также оказывают непосредственное влияние на уровень цены товара, поскольку цена товара в рыночной среде устанавливается в результате компромисса между продавцом и покупателем товара.

Здесь необходимо иметь в виду, что цена имеет неодинаковую значимость для различных сегментов рынка. Поэтому при планировании цены важно установить, к какому типу относятся покупатели товара, выпускаемого данным предприятием. С точки зрения чувствительности к цене все покупатели могут быть разделены на следующие типы:

- • экономные покупатели, остро реагирующие на изменение цены и качества товара;

- • эмоциональные покупатели, уделяющие меньше внимания ценам и имеющие высокую чувствительность к «имиджу» товара и качеству обслуживания;

- • патриоты — приверженцы конкретных фирм, ради их поддержки готовые принять их ценовую политику;

- • апатичные покупатели, уделяющие основное внимание качеству, надежности товара, удобству в пользовании, комфорту вне зависимости от цен.

Свобода предприятия в установлении цены зависит также от того, насколько покупатели осведомлены о рыночных ценах. Если осведомленность покупателей достаточно высока, то к повышению цен следует относиться осторожно.

В установлении цены кроме вышеназванных субъектов активно участвуют различные посредники — субъекты товародвижения, что в значительной мере сковывает свободу производителя. Усилить контроль над ценой могут следующие мероприятия: система монопольного товародвижения; фиксированные цены; сеть фирменной торговли; поставки на условиях консигнации; использование торговых марок; учет при формировании отпускных цен интересов посредников.

Государство также активно влияет на уровень цен. Выделяют три формы государственного регулирования цен:

- • государство само устанавливает цены;

- • государство устанавливает определенный порядок ценообразования и основные параметры цены (рентабельность, налоги, скидки и т.п.), обязательные для всех субъектов хозяйствования;

- • государство устанавливает правила ведения производственно-хозяйственной деятельности, влияющие на политику ценообразования, например, запрет недобросовестной конкуренции, демпинга.

Все рассмотренные факторы в значительной мере относятся к субъективным, поскольку отражают интересы различных субъектов ценообразования в конкретный период, в отличие от объективных, таких как, например, научно-технический прогресс, который обусловливает общую тенденцию изменения цен. НТП, с одной стороны, способствует росту цен вследствие повышения капиталоемкости производства, а с другой — направлен на снижение издержек и, соответственно, уровня цен. В то же время росту цен способствуют такие факторы, как инфляция, повышение затрат на добычу энергоресурсов.

Анализ внешних факторов, определяющих уровень цен в конкретной ситуации, позволяет не только выявить тенденцию их изменения в данный момент, но и более четко сформулировать цели планирования цен.

2. Постановка целей планирования цен.

При планировании цен предприятию необходимо четко сформулировать цели, которые должны быть реализованы с их помощью. В этом отношении цели должны быть частью общих целей развития предприятия, сформированных исходя из положения предприятия в отрасли, внешних возможностей и угроз, слабых и сильных сторон.

Посредством цен можно решать различные хозяйственные задачи, основные из которых можно свести к следующим:

- • максимизация прибыли;

- • выживание;

- • лидерство на рынке;

- • лидерство в качестве товара.

Если максимизация текущей прибыли и лидерство в качестве товара подразумевают высокий уровень цен, то лидерство на рынке — низкий, а выживание — крайне низкий их уровень. В совокупности цели и метод ценообразования образуют ценовую стратегию.

3. Выбор метода ценообразования.

Выбор метода ценообразования основан на анализе условий применения тех или иных методов, с учетом ситуации, в которой находится данное предприятие.

Так, методы ценообразования на основе издержек эффективны в следующих случаях:

- • при установлении цены на принципиально новые товары, когда отсутствует база для сравнения;

- • для разовых заказов, новых образцов товаров, изделий, изготавливаемых малыми партиями и т.д.;

- • при планировании цен в отраслях, в которых большинство предприятий пользуется данным методом;

- • для товаров, спрос на которые устойчиво превышает предложение.

Применение методов, ориентированных на конкуренцию, зависит от структуры рынка, от количества и особенностей фирм, выпускающих однотипную продукцию, остроты и характера конкуренции. Отличительная особенность фирм, применяющих данный метод формирования цены, заключается в том, что они стремятся сохранить постоянную зависимость между своими ценами и уровнем спроса или ценами и издержками. Как правило, эти фирмы в политике ценообразования следуют за фирмой-лидером, имеющей твердые позиции на рынке. Уровень своих цен они широко рекламируют.

Данный метод используется не только на рынке с совершенной конкуренцией, но и на олигополистическом рынке, для которого характерна широкая осведомленность о ценах конкурентов. На таких рынках или отдельных его сегментах нередки соглашения между ограниченным числом крупных фирм относительно уровня цен на товары или услуги. Поэтому при выборе такого метода решающим фактором могут быть цели, установленные в стратегическом плане.

Для метода с ориентацией на спрос специфическими условиями применения являются колебания спроса и предложения на данный товар. При этом цена увеличивается по мере роста спроса и уменьшается по мере его снижения. Многие специалисты считают, что в рыночной экономике данный метод считается единственно приемлемым. Данный метод оправдан в массовом и крупносерийном производстве, а также для товаров, потребление которых носит сезонный характер, например одежда, обувь.

Важнейшим обстоятельством, которое приходится учитывать при планировании цены с ориентацией на спрос, является эластичность спроса. Перед принятием решения в пользу этого метода необходимо выявить факторы, от которых зависит эластичность спроса:

- • количество имеющихся на рынке заменителей данного товара;

- • характер потребностей, удовлетворяемых товаром (насколько они важны и неотложны для покупателей);

- • наличие у товара необходимых для его применения товаров-дополнений;

- • количество потребляемого товара;

- • емкость рынка;

- • количество конкурентов;

- • платежеспособность спроса.

Параметрические методы рассчитаны на предприятия с широкой и глубокой номенклатурой изделий, значительными объемами продаж, массовым и крупносерийным типом производства. При этом основная номенклатура должна быть представлена широкой гаммой различных типоразмеров изделий, выполненных на основе ограниченного числа базовых моделей. Данный метод неприменим для расчета цен на уникальные изделия, в единичном и малосерийном производстве.

4. Разработка ценовой стратегии и определения цены.

Ценовая стратегия — это комплекс средств и методов, с помощью которых реализуются цели ценообразования. Она позволяет выбрать динамику изменения исходной цены товара в условиях рынка. Ценовая стратегия зависит от степени новизны товара. Проще решается вопрос с установлением цены на товары, уже известные на рынке. Здесь важно выявить тенденции изменения покупательского спроса. Планирование объема продаж и цены не вызывает особых методических сложностей. Совершенно иначе обстоит дело с новыми товарами. Для них сложно спрогнозировать объемы продаж, поскольку расчеты проводятся, как правило, в условиях неполной и недостоверной информации о рынке нового товара, тенденциях его развития, количестве потенциальных покупателей. Для новых товаров требуются значительные средства на формирование у покупателей желания купить данный товар. Структура издержек новых товаров существенно отличается от старых. Все это порождает определенные сложности с планированием как объемов продаж, так и цены нового товара.

Современная теория выработала ряд стратегий ценообразования новых товаров, в число которых входят следующие основные (базовые): проникновения на рынок и «снятия сливок». Заметим, что стратегия ценообразования в тактическом планировании в отношении целей стратегического планирования рассматривается как тактика, как одно из средств решения стратегических задач предприятия.

Стратегия проникновения на рынок предусматривает при выведении товаров на рынок их продажу по низким ценам, что позволяет быстро сформировать спрос на данные товары, обеспечить определенную долю рынка, устранить конкурентов. Затем при достижении устойчивого спроса цены на товары повышаются до уровня, который не препятствует дальнейшему росту объема продаж. По мере расширения производства товара и сокращения издержек на единицу продукции цена вновь снижается, что позволяет увеличить объем продаж. Такая стратегия ценообразования обеспечивает прибыльную работу предприятия в долгосрочной перспективе (рис. 8.11).

Рис. 8.11. Типы стратегий ценообразования

Стратегия проникновения на рынок не может применяться для товаров с низкой эластичностью спроса. Она эффективна для высокоэластичных товаров, реализуемых на рынках большой емкости. Следует иметь в виду, что после проникновения на рынок поднять цены без падения объемов продаж очень сложно. Поэтому иногда бывает оправданным не увеличивать цены в этот период, а сохранить их на прежнем уровне или даже пойти на некоторое снижение, чтобы стимулировать рост продаж. Эффект в этом случае достигается за счет снижения себестоимости и увеличения массы прибыли.

Стратегия проникновения на рынок может быть применена в следующих случаях:

- • если рынок чувствителен к ценам и высокая цена может отпугнуть покупателей;

- • имеется высокая эластичность спроса;

- • низкая цена не привлекает конкурентов;

- • большой объем продаж сможет компенсировать издержки производства и сбыта данного товара.

Главные недостатки этого метода:

- • низкие цены стимулируют выпуск относительно простых унифицированных изделий, что приводит к сужению номенклатуры и замедлению научно-технологического развития предприятия;

- • ограничиваются возможности предприятия в стратегическом развитии и снижается адаптивность предприятия к изменению внешних условий. Все это может привести к утрате рынка.

Иначе выглядит стратегия снятия сливок. Она предполагает продажу товара в период освоения рынка по высоким ценам. По мере освоения изделия и увеличения объемов продаж цена постепенно снижается. Данная стратегия может быть реализована при наличии следующих условий:

- • низкой эластичности спроса на данный товар;

- • внешней (доступной для понимания покупателей) связи высокой цены с адекватным ей качеством товара;

- • неприемлемости высокой цены для фирм-конкурентов в данный момент времени;

- • большой емкости рынка;

- • высокой привлекательности товара для потребителей (чаще всего товар представляет собой модификацию ранее выпускавшегося и хорошо зарекомендовавшего себя товара);

- • относительно высокой сложности товара, прошедшего длинный цикл НИОКР и защищенного патентами.

Чтобы прибегнуть к такой стратегии, предприятие-изготовитель должно быть в данный момент монополистом в производстве товара.

Стратегия снятия сливок имеет ряд преимуществ, которые сводятся к следующему.

Во-первых, она обеспечивает быструю компенсацию высоких издержек, вызванных необходимостью проведения НИОКР. Во-вторых, некоторое ограничение спроса в связи с высокой ценой позволяет в этот период освоить массовое производство продукта (создать и освоить производственные мощности, обучить персонал и т.д.). В-третьих, высокая цена создает соответствующий имидж предприятию. В-четвертых, делает цену более мобильным инструментом планирования продаж, поскольку понижение цены может быть сделано в любое время, в то время как повышение возможно не всегда.

В то же время такая стратегия имеет недостатки. Главный из них состоит в том, что она привлекает на данный рынок конкурентов и способствует созданию конкурентных барьеров для данного предприятия. Другой недостаток — высокий риск, который может привести предприятие к потере конкурентоспособности.

Источник https://assistentus.ru/buhuchet/metody-cenoobrazovaniya/

Источник http://www.aup.ru/books/m235/3_3.htm

Источник https://studref.com/360187/ekonomika/tehnologiya_planirovaniya_tseny