Все об ипотеке: что это, как выгоднее брать и что для этого нужно

В этой статье разберемся с ипотекой – что это за кредит, в чем его плюсы и минусы, а также каковы требования и порядок действий при оформлении.

Нет человека, который не слышал бы о покупке квартиры в кредит. Если вы задумались, где взять ипотеку, то мы расскажем все детали. Читайте статью, если сомневаетесь – брать или не брать. Разберемся вместе, что такое ипотека, как ее оформить выгодно и без ошибок.

Что такое ипотека

В буквальном смысле это — залог недвижимости: заемщик берет у банка деньги под процент и передает в залог свою недвижимость как гарантию того, что вернет заемные деньги.

Но «в народе» ипотекой принято называть заем на покупку жилья. В таком случае банк берет в залог ту недвижимость, на покупку которой взяты деньги у банка. Поскольку это самый популярный вид ипотечного кредита – с ним и будем разбираться.

Если вы до сих пор на распутье, то подумайте о господдержке. Может быть, вы подходите под одну из программ? Приобретать жилплощадь с финансовой поддержкой государства – это надежно и стабильно.

Кто может взять ипотеку

Общие требования к заемщику во всех банках:

- гражданин России старше 21 года и не достигший пенсионного возраста;

- трудовой стаж от 3 до 12 месяцев;

- стабильный доход;

- положительная кредитная история.

Кредитные организации могут уточнять и дополнять «портрет» заемщика, поэтому перед подачей заявки уточняйте, какие требования предъявляет банк, который вы выбрали.

Какую недвижимость можно взять в ипотеку

Требования к жилплощади, т.е. к предмету залога, у банков также могут немного отличаться, но чаще всего недвижимость должна быть:

- жилой, в хорошем состоянии (не ветхая, не под снос и не на этапе расселения) и на территории России;

- с узаконенной перепланировкой (если она была);

- без обременений (т.е. не в залоге у другого банка, не под арестом);

- с межеванием (т.е. в документах должны быть четко определены границы участка), если вы покупаете землю (с домом или без).

И проверьте, нет ли рисков потерять право собственности (например, если сделку признают недействительной).

Какие документы необходимы

Обязательные документы, которые подаются вместе с заявкой на оформление займа:

- паспорт;

- трудовая книжка или трудовой договор (заверенная копия),

- документы, подтверждающие основной и дополнительный доход: справка 2-НДФЛ, налоговая декларация, выписка с зарплатного счёта и др.,

- свидетельство государственного пенсионного страхования.

По объекту недвижимости (если он уже выбран) нужно предоставить:

- документы, устанавливающие право на объект недвижимости,

- схему жилого помещения,

- характеристику жилой площади,

- отчёт о стоимости помещения,

- паспорт продавца недвижимости,

- выписку из Единого государственного реестра прав об отсутствии арестов и запрещений;

- нотариально заверенное согласие супруга продавца на заключение договора купли-продажи – при необходимости.

Приложите к пакету, если у вас есть:

- документы об образовании (диплом, аттестат, сертификат),

- водительское удостоверение,

- свидетельство о браке или его расторжении,

- брачный контракт,

- свидетельство о рождении детей,

- военный билет,

- документы, подтверждающие дополнительный доход (например, выписку с депозитного счета).

Если этих документов будет недостаточно для принятия решения, банк запросит дополнительные. Например, документы на недвижимость или другое дорогостоящее имущество, выписки со счетов и пр.

Чем больше подтверждений платежеспособности предоставите – тем больше вероятность получить сниженную ставку.

На какую сумму кредита можно рассчитывать

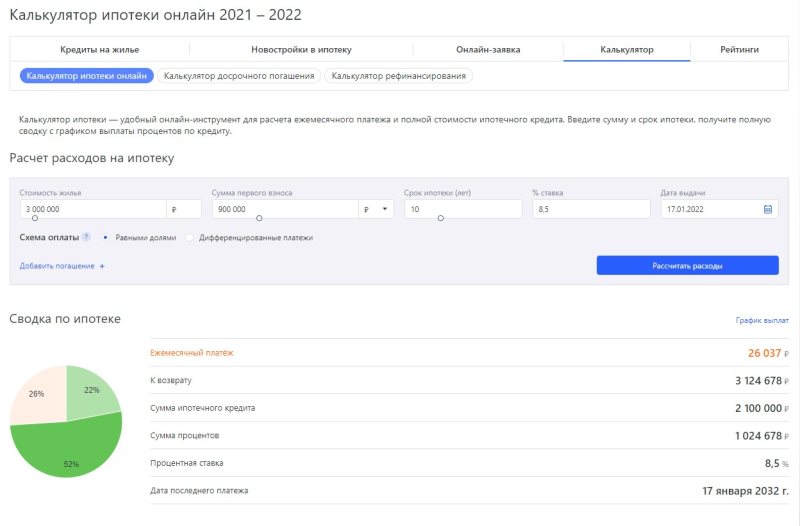

Точно рассчитать сумму, которую одобрит банк, не получится. Примерный расчет делается на ипотечном калькуляторе. Например, таком.

При расчете обратите внимание на размер ежемесячного платежа. Если он не превышает 40% вашего дохода, то заявку, скорее всего, одобрят при других благоприятных факторах.

К ним относится отсутствие финансовых обязательств (алименты, штрафы, долги перед налоговой) или судимости, наличие созаемщиков или поручителей (если платеж превысит 40% дохода).

На какой срок выгоднее брать ипотеку

Примерный срок можно подобрать самостоятельно, исходя из дохода и возраста. На ипотечном калькуляторе меняйте срок, пока ежемесячный платеж не составит комфортную сумму.

Но при этом обратите внимание, что ипотечный заем выплачивается до достижения пенсионного возраста. Поэтому если вам, например, 50 лет, то ипотеку на 30 лет оформить уже не получится.

Нужен ли первоначальный взнос

Однозначно – нужен. В большинстве банков в России оформление ипотеки возможно при первоначальном взносе не менее 10%. А что делать, если его нет?

Лучший способ (хоть и не самый легкий) – накопить. Чтобы сделать это быстрее, используйте нашу карту «Халва» – мы выплачиваем по ней до 10% на остаток ваших денег на карте. Все условия – здесь.

Сразу скажем, лучше не брать дорогой потребительский кредит в качестве первоначального взноса. Потому что это приведет к увеличению долговой нагрузки, и тогда может быть отказано в ипотеке.

В банках есть программы, которые помогут решить вопрос с первоначальным взносом.

- Если у вас уже есть недвижимость (без обременений), можно оформить ее в залог и получить заем по сниженной ставке. Благодаря залогу этот заем будет дешевле, чем потребительский без залога. Этот заем и станет первоначальным взносом.

- Если у вас есть право на льготы или субсидии (например, материнский капитал или субсидия для военных) – воспользуйтесь специальными ипотечными программами.

Процентная ставка

Для большинства заемщиков главным критерием выбора ипотечной программы будет процентная ставка. Расскажем о типовых условиях, которые могут повлиять на ее размер.

Больше первоначальный взнос (обычно 30% и больше) – меньше ставка. Для банка размер первоначального взноса – это определенная характеристика финансовой дисциплины и платежеспособности заемщика. Поэтому для благонадежных клиентов банки часто снижают ставку.

Аналогичная ситуация со сроком кредитования. Банк может снизить ставку, если клиент берет заем на малый срок, т.к. в этом случае меньше риск, что у заемщика изменится финансовая ситуация и он не сможет выплатить долг.

Большинство банков снижает ставку клиентам-зарплатникам. Но здесь важно участие в зарплатном проекте компании, в которой работает клиент – потенциальный заемщик. Если он обратится к работодателю с заявлением о перечислении зарплаты на карту банка, в котором планирует оформить ипотеку, – он все равно не будет считаться зарплатником, соответственно, скидки не получит.

Также банки могут предоставлять льготы для разных категорий заемщиков – молодым семьям, военным и др. Это не государственные льготные программы, а скидки по программе кредитования. Поэтому при выборе ипотечной программы уточняйте, на каких условиях банк может снизить ставку.

Порядок действий: поиск жилья и подача заявки

План действий будет такой:

- Сначала выбираем банк (а лучше несколько, чтобы сравнить одобренные условия) и подаем заявку. Пример заявки можно посмотреть здесь.

Одобрение банка не значит, что вы обязаны оформить этот заем!

- После одобрения заявки находим квартиру, которая подходит и под наши требования, и под требования банка (по стоимости в том числе).

- Если банк одобрил объект недвижимости – заключаем кредитный договор.

- Заключаем договор купли-продажи жилья. Еще банк может запросить нотариальное удостоверение сделки как дополнительную гарантию.

- После оформления договора купли-продажи регистрируем право собственности. Скорее всего, банк возьмет на хранение документ в качестве гарантии возврата средств.

- Оформляем страховку – это обязательное условие покупки недвижимости в ипотеку. Оно дает банку гарантию, что деньги вернутся обратно даже в случае порчи недвижимости. Банк может запросить страхование жизни и здоровья заемщика и созаемщика как дополнительную гарантию.

Плюсы и минусы ипотеки

Безусловно, у ипотеки есть минусы:

- Срок кредитования 15-30 лет, на протяжении которых нужно ежемесячно вносить крупные платежи. Для этого нужна серьезная финансовая дисциплина. Возможно, придется экономить, чтобы быстрее погасить долг.

- Большая итоговая переплата из-за длительного срока: за 30 лет может набежать внушительная сумма.

- Риск потерять жилье. Заемщик улучшает условия жизни, когда у него есть стабильный доход. Однако если источник дохода пропадает, то банк может изъять квартиру в судебном порядке в счет погашения долга.

Но есть и свои преимущества:

- Рациональное вложение денег. Просторную квартиру в районе с развитой инфраструктурой всегда можно продать за большие деньги даже через 5-10-15 лет после покупки. А если квартира куплена у застройщика на этапе «котлована», то при продаже вернется если не вся, то хотя бы часть переплаты.

- Снижение стоимости квартиры за счет льготных условий, материнского капитала или налогового вычета, которые предусмотрены для разных категорий граждан при покупке недвижимости в кредит.

- Улучшение жилищных условий. Можно, конечно, копить на квартиру, но это долго. Пока копится нужная сумма – стоимость квартиры увеличивается, деньги обесцениваются. А с ипотекой можно купить квартиру мечты за 1-3 месяца!

В Совкомбанке квартиры на первичном и вторичном рынке для семей с детьми доступны под 3,88% с господдержкой.

Как оплачивать ипотеку

Многие пользователи Выберу.ру ищут способ, как оплачивать ипотеку, чтобы снизить размер ежемесячного платежа или сократить срок кредитования. Договориться о льготах или оптимальной программе выплат можно при оформлении договора в банке. Вы можете подробно обсудить с менеджером компании размер ежемесячного платежа или сократить срок выплаты ипотеки. Часто банк готов предложить более выгодные условия в рамках предлагаемой программы.

Как оплачивать ипотеку — сокращение срока кредитования

Заемщики, имеющие постоянный доход достаточного размера и готовые ежемесячно выплачивать большие суммы, могут обсудить с менеджером финансового учреждения сокращение сроков кредитования. В таких ситуациях банки далеко не всегда идут навстречу клиенту. Это связано с досрочным погашением кредита, что уменьшает прибыль финансового учреждения.

Вы всегда можете обратиться к менеджеру банка и предложить сократить срок выплаты ипотеки. Несмотря на меньшую выгоду, в некоторых случаях компания соглашается на такой вариант и пересматривает схему внесения платежей.

Оплата ипотеки — cнижение ежемесячных выплат

Иногда доход заемщика недостаточно большой или у него возникают проблемы с работой, что мешает выплачивать ежемесячно ощутимые суммы. В этом случае вы можете обратиться в банк и попытаться уменьшить платеж по ипотеке, увеличив срок кредитования.

Достаточно часто финансовые учреждения идут навстречу таким клиентам. Менеджер поможет подобрать подходящий вариант внесения ежемесячных платежей или даже предложит удобные льготные программы.

Выбор варианта — как оплачивать ипотеку

Подходящий способ подбирается с учетом особенностей конкретной ситуации. Важно еще на этапе взятия ипотеки спрогнозировать семейный бюджет на 5−10 лет вперед. Это поможет правильно оценить финансовые возможности и выбрать оптимальные выплаты. Так вы сможете избежать излишней нагрузки на бюджет.

Важно не затягивать выплаты, искусственно продлевая срок кредитования, так как это приводит к существенному увеличению переплат из-за начисляемых на тело займа процентов.

Погашение ипотечного кредита в 2022 году

Уменьшить или полностью погасить ипотеку можно разными способами. Нельзя сказать, какой из них самый выгодный. Все зависит от индивидуальных условий кредитования и уровня дохода плательщика. Мы расскажем, каким образом может произойти погашение ипотечного кредита.

Способы погашения ипотечного кредита

Как можно погасить ипотеку или существенно ее уменьшить?

- Внести единовременный платеж, который покрывает сумму долга (полное досрочное погашение).

- Внести несколько платежей, которые уменьшат сумму долга (частичное досрочное погашение ипотечного кредита).

- Воспользоваться средствами материнского капитала. от региональных властей. .

Рассмотрим каждый пункт подробней.

Многих заемщиков интересует вопрос: «Возможно ли досрочное погашение ипотечного кредита?» Это зависит от кредитной организации, с которой заключен кредитный договор. С 2011 года банки не имеют право применять денежные штрафные санкции при досрочном закрытии кредитного счета. Однако за ними сохранилась возможность запретить досрочное погашение вовсе или ограничить сумму максимального платежа.

Досрочное погашение может быть двух видов – полное или частичное. Если есть достаточная сумма для погашения кредита, нужно уведомить об этом банк за тридцать дней. Менеджер банка должен сообщить точную сумму, которую нужно погасить. Если заявления не будет, а деньги будут заплачены, то они поступят на ссудный счет. И в этом случае продолжится ежемесячное списание средств.

При частичном погашении можно уменьшить ежемесячную сумму или сократить сроки кредитования. То есть изменится график выплат. Выгоднее уменьшать срок, при этом переплата процентов гораздо меньше. Однако если уменьшить ежемесячные выплаты, снизится психологическое давление кредита. В этом случае можно не бояться поменять работу, ведь ежемесячный платеж будет небольшим.

Чтобы снизить кредитную нагрузку, можно воспользоваться рефинансированием, то есть взять новый кредит на более выгодных условиях. В этом случае можно уменьшить ежемесячные платежи без каких-либо взносов.

Погашение ипотечного кредита материнским капиталом или социальными выплатами

С помощью государственного сертификата можно либо внести первоначальный взнос для ипотечного кредита, либо оплатить часть имеющегося кредита.

Банкам предпочтительней второй вариант. А тех, кто вносят материнский капитал в зачет первого взноса, кредитные организации считают ненадежными плательщиками.

Чтобы обналичить сертификат для погашения кредита, нужно обратиться в банк с паспортом, самим бланком капитала и заявлением. Банк в свою очередь выдаст ряд документов, необходимых для Пенсионного фонда (именно он будет переводить деньги на счет банка).

С пакетом документов нужно идти в Пенсионный фонд и писать заявление о намерении погасить кредит указанным способом. Фонд должен в течение тридцати дней дать ответ – подтверждение или отказ.

Отказ дается редко, для него требуются веские причины:

- неполный пакет документов или некоторые документы оказались недействительными;

- один из родителей был лишен родительских прав;

- обнаружено совершение действий родителей против личности ребенка;

- временное ограничение прав опекунов.

Во всех остальных случаях Пенсионный фонд одобряет заявку и переводит деньги банку в течение двух месяцев.

Обратите внимание, что погасить часть ипотеки с помощью материнского капитала можно в любой момент. А вот внести его как первоначальный взнос можно только тогда, когда ребенку исполниться три года.

Кроме материнского капитала государство субсидирует безвозмездно многодетные семьи. Деньги перечисляются из средств региональных бюджетов. Можно обратиться в местную администрацию и узнать, есть ли подобные программы по оказанию помощи в строительстве или покупке жилья в данном регионе.

Условия погашения ипотечного кредита в Сбербанке и ВТБ

И в одном, и в другом банке разрешена досрочная выплата ипотечного кредита. Материнский капитал обязаны принять все банки России.

В Сбербанке перевести всю сумму кредита можно в любой рабочий день, не нужно ждать установленной даты выплат. То же касается и банка ВТБ.

И при полном погашении, и при частичном, необходимо заранее уведомить банки.

Большой плюс ипотеки в Сбербанке – он возвращает часть страховой премии при досрочном погашении кредита.

Все перечисленные условия погашения не являются актуальными для программы «Военная ипотека» в ВТБ.

Главная особенность ипотечного кредита – недвижимость находится в обременении. Поэтому после выплаты долга есть ряд стандартных процедур, которые переведут заемщика в статус собственника.

- Для начала нужно обратиться в Сбербанк или ВТБ для получения справки, которая подтверждает полный расчет с банком.

- Далее – нужно закрыть ссудный счет.

- Следующий шаг – обращение в Росреестр для снятия обременения с недвижимости.

Оба указанных банка идут навстречу своим клиентам и помогают подготовить всю документацию для Росреестра. Однако инициативу нужно проявлять самим.

Храните банковские документы, подтверждающие выплату кредита, как минимум три года. Могут возникнуть недоразумения, когда банк предъявит обвинения в неполном погашении задолженности.

Источник https://sovcombank.ru/blog/ipoteka/vse-ob-ipoteke-chto-eto-kak-vigodnee-brat-i-chto-dlya-etogo-nuzhno-

Источник https://www.vbr.ru/banki/help/mortgage/kak-oplachivat-ipoteku/

Источник https://bankiros.ru/wiki/term/pogasenie-ipotecnogo-kredita