Что делают банки на рынке лизинговых услуг

Сейчас на этом рынке работает $12 млрд, каждый год он растет в среднем на 20-40%. Услуги востребованы и крупнейшими корпорациями, и региональными середнячками, а законодательство довольно надежно защищает интересы всех заинтересованных сторон. Основной конкурент этого бизнеса — банковское кредитование. Речь идет, конечно же, о лизинге.

Слово «лизинг» появилось в русском языке в середине 1990-х, пополнив лексикон заимствованных слов вроде «франчайзинг», «аутсорсинг» и «рекрутинг». Тогда над словом «лизинг» не потешался только ленивый — почему-то считалось оно неблагозвучным, хотя происхождение у него вполне благопристойное: в английском языке «to lease» означает «сдавать или брать в аренду». Шутки над лизингом кончились, и случилось это скоро, как только бизнесмены оценили налоговые преимущества, которые можно получать, используя лизинговые схемы. До кризиса 1998-го лизинг по большей части работал примерно так: компания покупала у поставщика на свои средства необходимую технику или оборудование, обращалась в лизинговую компанию, оформляла приобретенное имущество на балансе лизингодателя и пользовалась вполне законными методами снижения налога на имущество и прибыль.

С момента введения в действие «Закона о финансовой аренде (лизинге)» в 1998 году, считающегося, кстати, одним из самых совершенных в Европе, рынок лизинговых услуг стал приобретать цивилизованные очертания.

Александр Михайлов, директор по развитию бизнеса ЛК Europlan: В настоящее время мы не видим каких-либо проблем, связанных с законодательной базой и налоговым учетом по вопросам финансовой аренды, как для лизингодателя, так и для лизингополучателя. К счастью для отрасли, лизинг хорошо прописан в законодательстве. Обе стороны в сделке достаточно хорошо защищены. К несчастью, и в хорошо обеспеченной законодательно отрасли могут быть проблемы с правоприменением. Обширная арбитражная практика демонстрирует, что одинаковые ситуации по-разному трактуются судами, и это дает основания для активных действий ФНС против некоторых лизингодателей в вопросах, например, возмещения НДС. Поэтому каждая компания, и мы в том числе, все договоры прорабатывает так, чтобы их одинаково трактовали и налоговые органы, и лизингополучатели.

Геннадий Аксаков, депутат Госдумы РФ, один из разработчиков закона о лизинге: Самые сильные стороны закона состоят в следующем: возможность применения ускоренной амортизации с использованием коэффициента «3», учет предмета лизинга на балансе лизингодателя или лизингополучателя; предмет лизинга может выступать естественным залогом, что является дополнительной гарантией возврата вложенных средств.

Сейчас из «Закона о финансовой аренде (лизинге)» следует, что лизинг — это система экономических и правовых отношений, в которой предмет лизинга передается во временное владение и пользование. Схема лизинга всегда трехсторонняя, в ней участвуют лизингополучатель (как правило, юридическое лицо), поставщик предмета лизинга (продавец или производитель) и собственно лизинговая компания. Действует лизинг так. По заявке лизингополучателя лизингодатель приобретает на свои средства необходимое оборудование, которое потом сдает в финансовую аренду клиенту. Борис Курцман, генеральный директор компании «Глобус-Лизинг»: В законе четко прописано, что может являться предметом лизинга. Это могут быть любые непотребляемые вещи, в том числе оборудование, транспортные средства, здания и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Не могут быть предметом лизинга потребляемые вещи, такие, например, как канцтовары, продукты питания, а также недра и имущество, которые федеральными законами запрещены для свободного обращения. Ничего не сказано в законе и о лизинге персонала, хотя некоторые кадровые агентства и предлагают такие услуги.

К концу действия лизингового договора клиент выплачивает всю стоимость оборудования и получает его в собственность. Сейчас активно развивается и так называемый возвратный лизинг, когда клиент возвращает по окончании срока договора предмет лизинга, а лизингодатель продает предмет лизинга третьему лицу или возвращает поставщику. Такая схема применяется, например, на рынке грузовых автомобилей, а также спецтехники, хотя это уже выходит за рамки лизинга.

Уравнение на сравнение

Исторически самым распространенным видом финансирования российских предприятий в целях приобретения нового оборудования или автотранспорта являлся банковский кредит. Это было обусловлено двумя факторами — продолжительным отсутствием альтернативных источников финансирования и недостаточной информированностью российских производителей о других инвестиционных инструментах, например о лизинге. Хотя для потребителя главное решить поставленную задачу: обновить фонды сразу, а деньги заплатить потом.

Борис Курцман: Для вынесения положительного решения о выдаче кредита банк досконально изучит кредитную историю заемщика, может потребовать в залог ликвидное оборудование в качестве обеспечения кредита и перевода счетов кредитуемой компании к себе. Помимо погашения основной суммы кредита и процентов за него дополнительными расходами для заемщика становятся комиссия за открытие и ведение ссудного счета, затраты на оценку имущества и его страхование. Механизмы лизинга несколько иные.

При лизинговой сделке имущество приобретает лизинговая компания. Она это может сделать как на свои собственные средства, так и обратиться в банк за кредитами или воспользоваться альтернативными источниками финансирования (лизинговые компании активно практикуют публичные вексельные или облигационные займы). Распоряжаться имуществом будет лизингодатель, а лизингополучатель, выплачивая ежемесячно или ежеквартально транши, будет им пользоваться по договору лизинга. По сравнению с банками лизинговые компании предъявляют меньшие требования к клиенту.

Дмитрий Кожевников, генеральный директор ООО «Альфа-Лизинг»: В целом мы ориентируемся на то, чтобы наши клиенты имели устоявшийся бизнес как минимум в течение одного года, чтобы размер финансирования проекта не превышал 50% стоимости активов компании, чтобы компания показывала прибыль в размере не менее суммы ежемесячных платежей, необходимых для оплаты лизинговых услуг. Однако в каждом конкретном случае мы поступаем гибко.

Александр Михайлов: Чтобы воспользоваться услугами компании Europlan, потенциальному лизингополучателю нужно иметь 15% от стоимости выбранного автомобиля и быть зарегистрированным не менее одного года. И никаких других особых требований.

Из этого следует, что лизинг довольно эффективная форма привлечения инвестиций, возможность без крупных вложений средств осуществить обновление основных фондов и практически единственный доступный путь развития производства для малого и среднего бизнеса. Планка вхождения в лизинг неуклонно снижается. Если несколько лет назад лизинговый минимум составлял в среднем $100 тыс., то сейчас компании готовы поставить по договору лизинга и один недорогой автомобиль. В среднем же минимальный договор лизинга тянет на $30 тыс. Но, например, «Альфа-Лизинг» продолжает удерживать высокие ограничения по размеру лизинговых сделок. Сумма контракта должна быть не менее $500 тыс., хотя для клиентов Альфа-банка данные ограничения могут и не действовать.

Сейчас на рынке сформировалась тенденция к переходу от малочисленных, но крупных сделок к небольшим, но массовым. Все это требует стандартизации формата лизинга и введения скоринговых программ, чтобы дело можно было поставить на поток. Уже сейчас у многих лизингодателей срок рассмотрения заявок снизился до одного-трех дней, а по небольшим заказам и до получаса. Сам же срок действия лизингового договора стал, наоборот, длиннее. Если несколько лет назад он составлял один-три года, то сейчас можно говорить о длинных деньгах в три-пять лет, а по сделкам с недвижимостью и до семи-десяти лет.

Послабления в отношении клиентов вызваны прежде всего обострившейся последние годы конкуренцией среди лизинговых компаний и ростом самого рынка. Сейчас в России примерно 150 стабильно работающих лизинговых компаний, сумма заключенных договоров лизинга примерно $12 млрд, из них около $7 млрд — новые договоры 2005 года. Александр Михайлов: Так как объем потребностей в финансировании приобретения оборудования и транспорта велик, лизинг в России растет бурными темпами. По данным рейтингового агентства «Эксперт РА», объем нового лизингового бизнеса в 2005 году составил порядка $5,1 млрд, доля лизинга в ВВП — 0,99%, а в инвестициях в основные средства — 5,7%. Однако по сравнению с 2002-2004 годами темпы роста несколько снизились и составили около 40% в год. Это объясняется в первую очередь тем, что рынок вышел на качественно новый уровень развития, характеризующийся значительным удлинением срока сделок, их усложнением, изменением графиков платежей и увеличением числа сделок, близких к проектному финансированию. При этом все же остается значительный еще не задействованный потенциал. Например, в странах Восточной Европы на лизинг приходится около 15% инвестиций в оборудование, а в развитых экономиках — 30%. Это дает основания полагать, что лизинг для российских компаний будет становиться все более популярным и простым способом инвестировать в свой бизнес.

Лизинговые компании бывают независимыми и дочерними. Последние являются структурными подразделениями какого-либо банка, используя, как правило, его деньги. Такие лизинговые компании выдают себя названиями — «Авангард-Лизинг», «Уралсиб-Лизинг», «Номос-Лизинг». Геннадий Аксаков: На мой взгляд, не имеет особого значения, независимая это лизинговая компания или существующая при банке структура. Но в условиях развития аутсорсинга и специализации бизнеса лизингом должны заниматься профильные организации. Очевидно, что специализация будет происходить и в отраслевом разрезе: лизинг автомобилей, сельскохозяйственной техники, промышленного оборудования. Например, в США, где на лизинг приходится более 30% инвестиций в оборудование, значительную роль играют узкоспециализированные лизинговые компании, которые выделились из крупных корпораций.

Борис Курцман: У независимой лизинговой компании больше возможностей для маневра в выборе источников финансирования. Мы, например, являемся активными заемщиками на фондовом рынке, а также работаем с семью разными банками. Это позволяет нам обеспечивать необходимое финансирование всех лизинговых договоров. Кстати, сейчас на рынке не редкость, когда крупные банки хотят приобрести независимую лизинговую компанию. Мы по крайней мере такие предложения получали.

Возможно, для неискушенного бизнесмена разница между кредитом и лизингом небольшая, хотя любой бухгалтер сразу же найдет с десяток различий. На первый взгляд лизинг невыгоден тем, что лизингодатель работает за вознаграждение, как правило, от 3 до 5% от суммы сделки, вдобавок клиент должен еще выплачивать стоимость самого оборудования и его удорожания. Но благодаря нашему законодательству компания, приобретающая оборудование или технику в лизинг, получает и значительную свободу в действиях, и экономию на налогах, что в конечном итоге позволяет платить меньше. Во-первых, в лизинге при начислении амортизации используется повышающий коэффициент «3», что позволяет лизингополучателю максимально быстро восстановить через себестоимость инвестиционные затраты. По истечении срока договора имущество отражается на балансе клиента по минимальной либо нулевой остаточной стоимости. Во-вторых, все платежи по договору лизинга относятся на себестоимость и приводят к сокращению суммы налога на прибыль. Предмет лизинга до окончания сделки находится на балансе лизинговой компании, которая платит налог на это имущество. А в-третьих, в составе лизинговых платежей выделяется НДС, что позволяет лизингополучателю производить взаимозачет сумм НДС, уплаченных лизинговой компании.

Надежда Китаева, финансовый директор ОАО «Севкабель-Холдинг»: Лизинг — это удобно и разумно. Не нужна дополнительная оценка имущества, как иногда требуют банки, не надо ничего оставлять в залог (приобретаемое оборудование до конца договора остается собственностью лизингодателя). У банка более жесткая политика относительно сроков погашения кредита. С лизинговой компанией мы сами можем определять даты выплаты траншей, удобные для нас с учетом текущей деятельности предприятия. Кроме того, лизинговые платежи в соответствии с бухгалтерским учетом не рассматриваются как долги, а указываются в балансе как текущие расходы, что улучшает структуру баланса в части его ликвидности и повышает кредитоспособность получателя.

Вагон и маленькая тележка

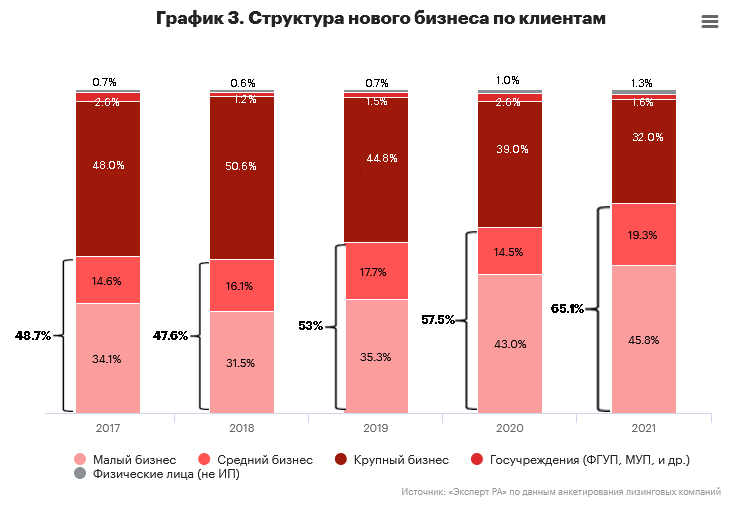

Структура распределения инвестиционного портфеля заключенных лизинговых договоров в целом по отрасли такова: автотранспорт — почти 50%, за ним идет оборудование для всех видов промышленности — около 40%, остальное приходится на лизинг недвижимости, а также таких специфических объектов, как авиационная техника, железнодорожный транспорт и т. д. Хотя эта картина очень и очень приблизительна, так как, например, у «Альфа-Лизинг» лизинг железнодорожного транспорта составляет 42,9%, а автотранспорта всего 2,4%. В ЛК Europlan объем сделок с автотранспортом составляет 54%, в «Глобус-Лизинг» — 31%.

По прогнозам участников рынка, доля лизинга автотранспорта будет только расти. Все больше российских фирм отказывается от пополнения своего автопарка за счет собственных средств, предпочитая иметь дело с лизинговыми компаниями. Александр Михайлов: Рынок корпоративного автотранспорта растет так же бурно, как и рынок продаж, примерно на 50% в год. Лидерами среди переданных нами клиентам в лизинг автомобилей являются Ford, Mitsubishi, Renault, а также отечественные «ВАЗ» и «ГАЗ». Среди грузовых автомобилей востребованы «МАЗ», «КамАЗ», Volvo и MAN. Потребители автотранспорта — компании-производители продуктов питания, транспортные компании, предприятия оптовой и розничной торговли. Лизинг, являясь долгосрочным — до пяти лет — финансированием, опирается на надежные и ликвидные автомобили, поэтому так популярны иномарки, в т. ч. и представительского класса для руководящих сотрудников. Однако есть традиционные бизнесы, использующие отечественные машины, например автопарки.

По сравнению с классическими дилерами автотранспорта лизинговые компании, активно действующие на рынке, за несколько лет приобрели ряд выгодных преимуществ. В результате активных действий у лизинговых компаний появились особые преференции по сравнению с обычными дилерами, прежде всего это касается особых условий покупки автомобилей (лизингодатель нередко приобретает технику десятками, а то и сотнями) и их технического обслуживания. Например, такие автопроизводители, как Ford, BMW, Renault, Nissan, Volvo, предоставляют лизинговым компаниям эксклюзивные скидки, недоступные для других предприятий, в том числе и при кредитовании через банк.

Надежда Китаева: К лизингу мы обратились несколько лет назад, когда проводили комплексное техническое перевооружение предприятия, в том числе и автопарка. У нас сейчас в лизинге находится около 20 автомобилей, в основном грузовики Volvo и тягачи. Работой с лизингодателем мы довольны. Главное — на самом первом этапе сотрудничества как можно более тщательно проработать договор лизинга, чтобы предусмотреть там все штатные и нештатные ситуации.

Кроме того, лизингодатели расширили спектр предоставляемых услуг. Сейчас помимо финансового лизинга компании нередко берут на себя и проблемы техосмотра, сезонного сервиса, ремонта, постановки на учет и страхования. Например, компания «Глобус-Лизинг» поставила в 2005 году 450 автомобилей для «Дирол-Кэдбери», сумев привлечь лизингополучателя именно комплексным подходом, в результате чего клиент сумел дополнительно сэкономить на содержании собственного автопарка.

Александр Михайлов: Вслед за легковым транспортом бурный рост лизинга грядет на рынке грузового транспорта, погрузчиков и некоторых видов самоходной техники. Мы ожидаем подъема интереса со стороны строительных и дорожно-транспортных компаний к лизингу автокранов, экскаваторов и самосвалов.

Что касается лизинга оборудования, то лидерами являются деревообрабатывающая и целлюлозно-бумажная промышленность, около 30% лизинговых инвестиций приходится на лесопромышленный комплекс. Это закономерно, если учесть, что самое старое оборудование работает именно там, его износ в среднем по отрасли составляет 80%, а средний возраст — 20 лет (при пяти-семи годах на Западе).

Дмитрий Кожевников: Лизингодатель становится все менее финансовым агентом и все более профессиональным покупателем оборудования. У нас есть в этом большой опыт, и если, например, клиент хочет приобрести у компании X, а мы знаем, что с ней как с поставщиком уже были проблемы, то посоветуем альтернативу, потому что отвечаем за оборудование наравне с лизингополучателем. Среди самых перспективных мы видим рынок энергетического оборудования, это связано с реформированием РАО, ростом интереса к данному сегменту частных компаний и строительством новых объектов в данной отрасли.

Но самым загадочным и малоразвитым сегментом является лизинг недвижимости — в среднем 1-4% договоров по отрасли. Ситуация парадоксальная: никаких законодательных препятствий нет, преимущества лизинга перед арендой или покупкой в кредит налицо, а рынок буксует. Дмитрий Кожевников: Пока еще есть ряд объективных и субъективных причин, тормозящих развитие лизинга на рынке недвижимости, хотя в будущем, я уверен, это станет самым интересным направлением, особенно для крупных лизинговых компаний, имеющих доступ к большим и длинным деньгам. В своем развитии рынок должен преодолеть ряд организационных и законодательных моментов, которых сдерживалось развитие этого перспективного сегмента.

Одно из ограничений — невозможность получить по лизингу земельный участок, это запрещено законом. Обычно заключается договор аренды на 49 лет с правом пролонгации, а так как эта аренда юридически не лизинг, то нет и налоговых льгот, предусмотренных для лизинговых схем. Второе — завышенная стоимость нотариальной подписи. Сейчас это 0,5% от суммы сделки (до 2004 года — 1,5%). Цена сделок с недвижимостью сейчас доходит до десятков миллионов долларов, и подпись нотариуса в $50-100 тыс. просто съедает значительную часть лизинговых преимуществ. Однако, используя лизинг, за пять-семь лет можно сэкономить до 30-40% средств по сравнению с кредитной схемой. Борис Курцман: У лизинга недвижимости есть значительные преимущества перед обычной арендой. За несколько лет аренды коммерческой недвижимости при нынешних ставках затраты арендатора равняются полной ее стоимости, но в этом случае он не приобретает права собственности. При лизинговых выплатах объект за те же несколько лет и при тех же суммарных затратах переходит в собственность лизингополучателя. А до окончания погашения всех лизинговых платежей будет оставаться в собственности лизинговой компании, являясь одновременно обеспечением по лизинговой сделке. Опять-таки ставки коммерческой аренды постоянно растут, а лизинговые платежи фиксированы, следовательно, клиент защищен от роста цен на недвижимость.

Среди причин неразвитости лизинга недвижимости лизинговые компании называют такие факторы, как разница балансовой и рыночной стоимости объекта, невозможность проверить его юридическую чистоту, а главное — пока спрос выше предложения, правила диктует продавец недвижимости.

Рынок лизинга по итогам 2021 года: новый рубеж

Рейтинговое агентство «Эксперт РА» подвело итоги исследования российского рынка лизинга за 2021 год. Исследование проводится при поддержке Объединенной Лизинговой Ассоциации с целью предоставления информации о российском лизинговом рынке в ассоциацию Leaseurope.

По итогам 2021 года объем нового бизнеса показал рост на 62 % и составил 2,3 трлн рублей. Агентство разделяет рынок на корпоративные, куда относит авиа- и ж/д технику, морские и речные суда, а также розничные сегменты. Динамика последних, доля которых в общем объеме нового бизнеса достигла 76 %, во многом обуславливает рост всего рынка.

«Специфика крупнейших проектов заключается в том, что, как правило, достаточно много времени уходит на их подготовку и проработку, поэтому подписание контрактов, которыми мы занимались в течение года, сместилось на ноябрь и декабрь».

Объем нового бизнеса в IV квартале 2021-го увеличился относительно аналогичного периода прошлого года на 80 %, а его доля в общем объеме нового бизнеса за 2021-й составила 34 против 31 % годом ранее. При этом впервые за последние три года корпоративные сегменты в IV квартале выросли сильнее, чем розничные. Основной прирост был реализован за счет крупных сделок в авиасегменте ГК Сбербанк Лизинг и ПСБ Лизинг, на которые пришлось более 83 % объема нового бизнеса в авиализинге в IV квартале 2021 года. Большой объем нового бизнеса в IV квартале 2021 года ГК Сбербанк Лизинг связан с подписанием крупных сделок в сегментах авиализинга (37 млрд рублей) и лизинга грузовых и пассажирских железнодорожных вагонов (39 млрд рублей). Группой ПСБ Лизинг было передано крупным авиакомпаниям 24 самолета «Сухой Суперджет 100», а также 11 вертолетов АНСАТ и Ми-8МТВ-1, выполняющих санитарные задания в различных регионах Российской Федерации.

«Взрывному росту ГК Газпромбанк Лизинг в сегменте лизинга автомобилей в 2021 году способствовала совокупность сразу нескольких причин. Это обновление управленческого состава в 2020 году, политики работы в сегменте МСБ и возможность получения скидок от автопроизводителей, с которыми мы постоянно ведем диалог».

За 2021 год 17 из 19 выделяемых нами сегментов продемонстрировали положительную динамику. Основной прирост показал автолизинг (+69 %), куда агентство относит сегменты легкового и грузового автотранспорта, а также автобусы. На фоне дефицита автомобилей в 2021-м и повышения их стоимости ключевым драйвером автолизинга стал растущий спрос со стороны сегмента МСБ, доля которого увеличилась за год с 58 до 65 % в объеме нового бизнеса.

«Среди ключевых особенностей 2021 года можно отметить эффект высокого отложенного спроса на лизинг техники, который позволил увеличить объемы сразу после отмены ограничений, связанных с пандемией, умеренную процентную ставку в первые три квартала 2021 года, а также ожидание дальнейшего роста цены на активы».

Вторым сегментом, значительно увеличившим объемы в абсолютном выражении, стал лизинг строительной техники (+91 % к прошлому году). Рост сегмента обусловлен преимущественно реализацией крупных инфраструктурных проектов (нацпроекты «Жилье и городская среда», «Безопасные и качественные автомобильные дороги», программа реновации жилья и др.).

Лизинг ж/д техники и авиасудов также показал двузначные темпы прибавки по итогам 2021 года за счет роста грузоперевозок на сетях РЖД и увеличения пассажиропотока на фоне смягчения рисков эпидемиологической ситуации соответственно. Кроме того, авиализинг показал восстановление до уровней трехлетней давности, в то время как лизинг ж/д техники пока не достиг значений 2019 года.

Увеличение стоимости предметов лизинга и количества новых заключенных сделок позитивно отразилось на сумме лизинговых договоров, которая за 2021 год выросла на 65,2 %. Объем лизингового портфеля в свою очередь на 01.01.2022 составил 6,5 трлн рублей, показав рост за год на 25 %.

По итогам 2021-го на рынке лизинга сменился лидер: на первое место поднялась ГК Сбербанк Лизинг, увеличившая объемы нового бизнеса на 81 %, при этом лизинговый портфель компании превысил 1 трлн рублей, подобный рубеж ранее был достигнут также ГТЛК. Второе место по новому бизнесу занимает ГК Газпромбанк Лизинг, объем которой увеличился в 2,3 раза, третья позиция у компании ВТБ Лизинг (+27 %). В совокупности доля топ-3 лизинговых компаний в объеме нового бизнеса за 2021-й снизилась до 29,6 против 30,8 % годом ранее.

Рэнкинги крупнейших лизингодателей как в целом по рынку, так и по отдельным отраслевым и территориальным сегментам доступны по ссылке. «Эксперт РА» традиционно публикует рэнкинги лизинговых компаний по:

- размеру портфеля;

- регионам;

- числу заключенных сделок;

- объему профинансированных средств;

- сегментам имущества в портфеле и новом бизнесе;

- оперлизингу в портфеле и новом бизнесе;

- и др.

Исследования рынка за предыдущие периоды, а также последний обзор «Операционный лизинг автомобилей в России: с перспективой на будущее» доступны по ссылке.

Таблица. Топ-20 лизинговых компаний России по объему нового бизнеса по итогам 2021 года

| Место по новому бизнесу | Наименование ЛК | ИНН | Рейтинг кредитоспо собности от агентства «Эксперт РА» на 01.03.22 | Объем нового бизнеса за 2021 г., млн руб. | Темпы прироста нового бизнеса за 2021 г., % | Сумма новых договоров лизинга за 2021 г., млн руб. | Объем лизингового портфеля на 01.01.22, млн руб. | |

| 01.01.22 | 01.01.21 | |||||||

| 1 | 2 | «СБЕРБАНК ЛИЗИНГ» (ГК) | 7707009586 | 250 111 | 81 | 379 414 | 1 011 557 | |

| 2 | 4 | «Газпромбанк Лизинг» (ГК) | 7728294503 | 227 420 | 127 | 303 482 | 461 548 | |

| 3 | 3 | «ВТБ Лизинг» | 7709378229 | ruAA- | 196 227 | 63 | 304 364 | 705 022 |

| 4 | 5 | «ЛК «Европлан» | 9705101614 | 151 963 | 65 | н. д. | 223 926 | |

| 5 | 1 | Государственная транспортная лизинговая компания | 7720261827 | 127 608 | -28 | 192 847 | 1 349 655 | |

| 6 | 6 | «Альфа-Лизинг» (ГК) | 7728169439 | 120 605 | 68 | 185 921 | 238 505 | |

| 7 | 10 | «ПСБ Лизинг» | 7722581759 | 105 706 | 191 | 145 042 | 178 667 | |

| 8 | 9 | «РЕСО-Лизинг» | 7709431786 | ruA+ | 91 908 | 63 | 143 544 | 138 714 |

| 9 | 7 | «Балтийский лизинг» (ГК) | 7812022787 | ruA+ | 91 895 | 41 | 130 249 | 115 496 |

| 10 | 8 | «СИМЕНС ФИНАНС» | 2536247123 | 78 145 | 34 | 96 832 | 151 956 | |

| 11 | 11 | «Росагролизинг» | 7704221591 | ruA+ | 39 759 | 19 | 56 202 | 110 348 |

| 12 | — | «Трансфин-М» | 7708797192 | ruBBB+ | 39 350 | — | 74 175 | 185 120 |

| 13 | 13 | «ЮниКредит Лизинг» | 7710446378 | ruAAA | 32 218 | 46 | 47 521 | 64 810 |

| 14 | 16 | «Райффайзен-лизинг» | 7702278747 | 30 088 | 78 | 36 817 | 49 445 | |

| 15 | 15 | «Интерлизинг» | 7802131219 | ruBBB+ | 27 754 | 60 | 41 661 | 38 363 |

| 16 | 25 | «Мэйджор Лизинг» | 5024093363 | 27 694 | 141 | 42 213 | 39 872 | |

| 17 | 29 | «Совкомбанк Лизинг» | 7709780434 | ruAA- | 27 604 | 184 | 41 364 | 36 251 |

| 18 | — | «ЛК «Эволюция» | 9724016636 | 24 280 | — | 36 208 | 22 412 | |

| 19 | 17 | «Универсальная лизинговая компания» | 2721084628 | 23 540 | 45 | 35 043 | 36 957 | |

| 20 | 12 | «КАМАЗ-ЛИЗИНГ» (ГК) | 1650130591 | 23 387 | -16 | 36 852 | 77 965 | |

Источник: «Эксперт РА» по данным анкетирования лизинговых компаний

Приложение 1. Объем и динамика рынка

Таблица 1. Индикаторы развития рынка лизинга

| Показатели | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Объем нового бизнеса (стоимости имущества), млрд рублей | 680 | 545 | 742 | 1 095 | 1 310 | 1 500 | 1 410 | 2 280 |

| Темпы прироста (период к периоду), % | -13,2 | -19,9 | 36,1 | 47,5 | 19,6 | 14,5 | -6,0 | 61,7 |

| Сумма новых договоров лизинга, млрд рублей | 1 000 | 830 | 1 150 | 1 620 | 2 100 | 2 550 | 2 040 | 3 370 |

| Темпы прироста (период к периоду), % | -23,1 | -17 | 38,6 | 40,9 | 29,6 | 21,4 | -20,0 | 65,2 |

| Концентрация на топ-10 компаний в сумме новых договоров, % | 66 | 66 | 62 | 65,9 | 73,9 | 66 | 61 | 63 |

| Объем полученных лизинговых платежей, млрд рублей | 690 | 750 | 790 | 870 | 1 050 | 910 | 1 060 | 1 595 |

| Темпы прироста (период к периоду), % | 6 | 9 | 5 | 10 | 21 | -13 | 16 | 50 |

| Объем профинансированных средств, млрд рублей | 660 | 590 | 740 | 950 | 1 300 | 1 250 | 1 330 | 2 130 |

| Совокупный портфель лизинговых компаний, млрд рублей | 3 200 | 3 100 | 3 200 | 3 450 | 4 300 | 4 900 | 5 170 | 6 450 |

| Темпы прироста (период к периоду), % | 10 | -3 | 3 | 8 | 25 | 14 | 6 | 25 |

| ВВП России (в текущих ценах, по данным Росстата), млрд рублей | 79 200 | 83 233 | 86 044 | 92 082 | 103 627 | 109 362 | 107 315,3 | 130 795,3 |

| Доля лизинга в ВВП, % | 0,9 | 0,7 | 0,9 | 1,2 | 1,3 | 1,4 | 1,3 | 1,7 |

Источник: оценка рейтингового агентства «Эксперт РА» по данным анкетирования ЛК

Таблица 2. Структура рынка по видам имущества

| Виды имущества | Доля в новом бизнесе (стоимости имущества) за 2021 г., % | Доля в новом бизнесе (стоимости имущества) за 2020 г., % | Прирост (+) или сокращение (-) объема сегмента, % | Доля в лизинговом портфеле на 01.01.2022, % |

| Грузовой автотранспорт | 22,8 | 21,1 | 74,7 | 13,3 |

| Легковые автомобили | 20,2 | 20,0 | 63,3 | 9,6 |

| Строительная и дорожно-строительная техника, вкл. строительную спецтехнику на колесах | 13,3 | 11,2 | 92,0 | 7,1 |

| Железнодорожная техника | 10,7 | 13,2 | 31,1 | 26,7 |

| Авиационный транспорт | 7,2 | 4,9 | 137,6 | 14,0 |

| Оборудование для нефте- и газодобычи и переработки | 4,4 | 3,0 | 137,2 | 3,9 |

| Сельскохозяйственная техника и скот | 4,0 | 4,7 | 37,6 | 2,9 |

| Суда (морские и речные) | 3,8 | 6,9 | -10,9 | 10,2 |

| Автобусы | 2,6 | 2,6 | 61,7 | 2,0 |

| Машиностроительное, металлообрабатывающее и металлургическое оборудование | 2,2 | 2,4 | 48,2 | 1,6 |

| Погрузчики складские и складское оборудование, упаковочное оборудование и оборудование для производства тары | 1,5 | 1,6 | 51,6 | 0,9 |

| Деревообрабатывающее оборудование | 1,0 | 0,3 | 439,0 1 | 0,5 |

| Телекоммуникационное оборудование, оргтехника, компьютеры | 0,6 | 1,5 | -35,3 | 0,7 |

| Недвижимость (здания и сооружения) | 0,6 | 0,8 | 21,3 | 3,2 |

| Оборудование для пищевой промышленности, вкл. холодильное и оборудование для ресторанов | 0,5 | 0,6 | 34,8 | 0,3 |

| Энергетическое оборудование | 0,4 | 0,6 | 7,8 | 0,4 |

| Медицинская техника и фармацевтическое оборудование | 0,4 | 0,5 | 29,4 | 0,2 |

| Оборудование для ЖКХ | 0,3 | 0,2 | 142,6 | 0,2 |

| Полиграфическое оборудование | 0,2 | 0,3 | 7,8 | 0,2 |

| Прочее имущество | 3,3 | 3,6 | 48,2 | 2,1 |

| 1 Во многом столь сильный рост обусловлен отнесением компанией «Балтийский Лизинг» объема нового бизнеса за 2021 год в сегмент «Деревообрабатывающее оборудование», который ранее компания относила к сегменту «Прочее имущество». | ||||

Источник: оценка рейтингового агентства «Эксперт РА» по данным анкетирования ЛК

Приложение 2. Интервью

Вячеслав Спиров, генеральный директор ГК Сбербанк Лизинг

Вячеслав Спиров, , генеральный директор ГК Сбербанк Лизинг

— Однозначно ключевым событием для нас в прошлом году я бы назвал запуск нового бизнес-направления – автоподписки для физических лиц. Ранее мы работали только с юрлицами и индивидуальными предпринимателями, и выход на рынок физлиц, безусловно, это знаковый момент. Я рад, что направление «СберАвтоподписка» не только стартовало, но и уже набрало первые значимые объемы.

С точки зрения плановых показателей мы достигли всех основных целей, которые стояли перед компанией. Показатель нового бизнеса составил 250 млрд рублей – это абсолютный рекорд за всю историю СберЛизинга. В общем, год для нас выдался крайне успешным.

— Какие основные тренды рынка в 2021 году вы бы выделили? Какие тренды, по вашему мнению, будут определяющими для рынка в 2022 году?

— Наверное, главный тренд 2021 года – это особенность, связанная с дефицитом автомобилей и техники. Данная ситуация очень сильно сказалась и на конкурентной среде, и на стоимости имущества. Кроме того, мы видим поэтапное снижение объемов господдержки в сфере лизинга автотранспорта, что выглядит вполне логичным и объяснимым. Оба этих фактора сильно повлияли на рынок в прошлом году и, безусловно, окажут влияние и на рынок 2022-го. При этом не исключено, что дефицит автомобилей станет определяющим фактором для рынка и в 2022-м. Также я бы отметил высокий уровень конкуренции среди основных игроков. На мой взгляд, это крайне позитивно для рынка.

— Как изменился спрос со стороны лизингополучателей (с точки зрения предметов лизинга, сроков и иных параметров) в 2021 году? Какие особенности в этом контексте можно выделить в сегменте малых и средних предприятий?

— Значимых изменений в характере спроса со стороны лизингополучателей, в т. ч. и в сегменте МСБ мы не заметили. Тем не менее с учетом того, что на рынке в течение всего года наблюдался ажиотажный спрос на автомобили, повысились требования к скорости принятия решений и оформления сделок автотранспорта. Для лизингополучателей бОльшее значение стали иметь простота и прозрачность процессов, поскольку было крайне важно как можно скорее заполучить актив с рынка.

Также мы видим возрастающий интерес к продуктам операционной аренды и подписки, поскольку все больше клиентов начинают понимать, что наиболее удобным форматом является не владение авто, а его использование через механизмы подписки. Она не требует первоначального взноса и экономит средства, позволяя избежать массы расходов по обслуживанию автомобиля.

— Большой объем нового бизнеса в IV квартале связан с подписанием крупных сделок в сегментах авиализинга (37 млрд рублей) и лизинга грузовых и пассажирских железнодорожных вагонов (39 млрд рублей). Специфика крупнейших проектов заключается в том, что, как правило, достаточно много времени уходит на их подготовку и проработку, поэтому подписание контрактов, которыми мы занимались в течение года, сместилось на ноябрь и декабрь.

— С учетом сохранения дефицита на авто мы ожидаем либо прежних объемов, либо небольшого роста. Последний возможен как за счет дальнейшего увеличения цен на автомобили, так и за счет возрастания доли лизинга в общих продажах.

— Мы считаем, что этот сегмент продолжит развиваться и сможет стать одним из драйверов роста рынка лизинга, но его объемов в следующем году будет недостаточно, чтобы оказать существенное влияние на рынок лизинга в целом. Полагаем, что на рынок подписки продолжат выходить новые игроки, а действующие продолжат агрессивно наращивать объемы.

Максим Калинкин, генеральный директор ГК Газпромбанк Лизинг

Максим Калинкин, генеральный директор ГК Газпромбанк Лизинг

— Какие основные тренды рынка в 2021 году вы бы выделили? Какие тренды, по вашему мнению, будут определяющими для рынка в 2022 году?

— Основным трендом рынка лизинга в 2021 году стал дефицит транспорта и его комплектующих, конечно. Нам бы хотелось более оптимистично смотреть на развитие событий в 2022-м, но, думаю, нехватка новых автомобилей продлится. Как долго, никто не знает.

Еще одним трендом 2021 года стало восстановление ряда отраслей крупного сектора, что нашло отражение на привлечении лизинговых инвестиций в перевооружение фондов. Это можно было видеть на увеличении грузоперевозок по морю, а также на росте нагрузки на железнодорожные сети и логистику в целом.

Активная работа государства по поддержке социально значимых проектов также тренд 2021 года. Значительные инвестиции были направлены на обновление городских автобусных парков, инфраструктуры образовательных учреждений, автопарков скорой помощи и проч.

Если продолжить тему ключевых трендов 2022 года, то одним из них станут наличие квот и возможность получения лимитов от автопроизводителей. Важную роль также будет играть позиция автопроизводителей на пролонгацию ранее действующих программ лояльности как для клиентов, так и для лизинговых компаний.

— Как изменился спрос со стороны лизингополучателей (с точки зрения предметов лизинга, сроков и иных параметров) в 2021 году? Какие особенности в этом контексте можно выделить в сегменте малых и средних предприятий?

— В течение прошлого года мы наблюдали повышенный спрос практически на все предметы лизинга за некоторым исключением. Рынку катастрофически не хватало не только легковых, но и грузовых автомобилей, в каких-то случаях дефицит наблюдался в сегменте спецтехники… Поэтому в 2021 году особо востребованным был б/у транспорт, срок экспозиции которого длился в среднем от двух недель до месяца с момента выставления на продажу.

Активный рост грузоперевозок и цен на уголь подогрел железнодорожный рынок: вагоностроители принимают заказы уже на 2023 год. В срезе иностранных грузовиков поставки некоторых марок контрактуются уже на I и II кварталы 2023 года… Очевидно, что клиенты старались как можно быстрее зафиксировать стоимость и/или контракты на поставку, так как цены и сроки менялись достаточно показательно. Со своей стороны Группа Газпромбанк Лизинг соблюдает сроки поставки необходимой техники, зафиксировав их в договоре лизинга. Такое возможно только при наличии многолетних отношений с производителями, а также благодаря контрактуемым объемам. Например, в 2021 году мы приобрели почти 2 тыс. КамАЗов на общую сумму 12,597 млрд рублей и более 3,3 тыс. автомобилей LADA общей стоимостью 2,6 млрд рублей.

Если говорить о сегменте МСБ, то каких-то особых изменений в спросе на лизинг с их стороны не было. Все оказались в одинаковых условиях.

— В числе стратегических целей Группы Газпромбанк Лизинг на 2022 год возвращение прежних программ развития и запуск новых направлений, которые могут дать концептуальный рывок для рынка лизинга. Вплоть до инициатив по изменению законодательства… Финансирование проектов социальной инфраструктуры также входит в число наших приоритетов.

Важно сказать, что мы не ставим себе цель быть номером один на рынке. Главное для нас – удовлетворение спроса клиентов, реализация планов акционера, в т. ч. по доходности и стабильность развития всех компаний группы.

Виталий Милованов, генеральный директор компании Райффайзен Лизинг

Виталий Милованов, генеральный директор компании Райффайзен Лизинг

— 2021-й для нас стал годом роста портфеля и технологического развития компании. Портфель активов компании Райффайзен-Лизинг по итогам 2021 года продемонстрировал рост на 46 %, до 49,5 млрд рублей. Все плановые показатели были достигнуты. Это с точки зрения цифр. Не могу не упомянуть, что мы также сделали много больших шагов в части дальнейшей цифровизации продукта, в частности, запустили автоматическое одобрение ряда сделок в корпоративном бизнесе, усовершенствовали функционал «Кабинета брокера», запустили маркетплейс колесной техники на нашем сайте.

— Какие основные тренды рынка в 2021 году вы бы выделили? Какие тренды, по вашему мнению, будут определяющими для рынка в 2022 году?

— Высокий спрос со стороны малого и среднего бизнеса, возросшая инвестиционная активность крупного бизнеса, а также развитие дистанционных каналов работы с клиентами. Также среди ключевых особенностей можно отметить эффект высокого отложенного спроса на лизинг техники, который позволил увеличить объемы сразу после отмены ограничений, связанных с пандемией, умеренную процентную ставку в первые три квартала 2021 года, а также ожидание дальнейшего роста цены на активы.

Пандемия усилила тренд на цифровизацию бизнеса, а также простимулировала спрос на лизинг оборудования. Портфель реализованных сделок лизинга автомобилей и колесной техники через упрощенную автоматизированную онлайн-платформу «Райффайзен-Лизинг Онлайн» для компаний малого и среднего бизнеса вырос на 120 %.

К существенным трендам 2021-го также можно добавить дефицит активов, который во многих случаях привел к пересмотру формата работы между поставщиками и лизинговыми компаниями.

Повышение актуальности ESG-повестки охватывает все отрасли: потребительский сектор, энергетику, нефтегазовую промышленность. Экологичность товаров и их упаковки, снижение углеродного следа, осознанное потребление и, как результат, спрос на зеленые финансовые инструменты – эти тенденции плавно переходят из 2021-го в год настоящий.

— Как изменился спрос со стороны лизингополучателей (с точки зрения предметов лизинга, сроков и иных параметров) в 2021 году? Какие особенности в этом контексте можно выделить в сегменте малых и средних предприятий?

— С точки зрения параметров последние годы тренды спроса лизингополучателей не меняются и направлены на снижение авансов и увеличение сроков. Благодаря наличию накопленных данных, технологическому совершенствованию процесса анализа активов и финансового состояния клиента ЛК идут навстречу клиентскому спросу.

— За 2021 год компания показала взрывной рост автолизинга. Что послужило основными причинами столь высоких темпов роста сегмента?

— В первую очередь рост достигается благодаря развитию собственных ИТ-решений, партнерских и цифровых продаж и возможностям Группы Райффайзен. Ввиду того что эти факторы роста продолжают развиваться, мы планируем сохранять стабильный рост. В целом по рынку мы также не ожидаем падения как по автолизингу, так и по другим розничным сегментам.

— Какую динамику автолизинга вы ожидаете в 2022 году? Что, по вашему мнению, будет стимулировать рост сегмента помимо госсубсидий? Насколько проблема комиссионных вознаграждений дилеров сегодня чувствительна для автолизинга?

— В нашей компании мы ожидаем продолжения роста продаж автолизинга, так как со своей стороны будем по-прежнему совершенствовать собственные технологические платформы для клиентов и партнеров, а также развивать всех действующие каналы продаж.

Чувствительность лизинговых компаний к ситуации с комиссионным вознаграждением индивидуальна и зависит от рыночного положения, устоявшихся отношений с дилерами и фокуса на данном канале продаж. Ситуация будет меняться естественным образом в пользу клиента и лизинговых компаний по мере повышения доступности автомобилей.

— Как вы смотрите на перспективы развития автолизинга для физлиц в 2022 году? За последние два года ряд крупных лизинговых игроков, агрегаторов и автопроизводителей внедрили предложения по подписке на автомобиль. Планирует ли компания вводить аналогичные продукты на рынок? Почему?

— Этот тренд на рынке уже несколько лет, и вовлеченность крупных игроков обусловлена в т. ч. выгодной экономической моделью, сформированной в первую очередь трендом на рост стоимости автомобилей. Развитие данных сервисов, на наш взгляд, продолжится. Со своей стороны Райффайзен-Лизинг не планирует внедрения аналогичных продуктов в ближайшее время.

— Какие сегменты рынка, по вашему мнению, покажут положительную динамику в 2022 году, а какие будут стагнировать? Какие ключевые вызовы лизинговой отрасли вы бы выделили на текущий год?

— Мы видим, что большинство ключевых сегментов лизинга продолжит свое развитие, в т. ч. благодаря реализации проектов с производством и поставкой в 2023 году. Также плюсами могут стать нормализация сроков поставки и снижение дефицита некоторых типов активов.

— Какие стратегические цели компании на 2022 год вы бы выделили в качестве приоритетных? Планирует ли компания работать в новых направлениях? Каких результатов вы ожидаете от компании по итогам всего 2022 года?

— Райффайзен-Лизинг продолжит реализацию своей стратегии, направленной на цифровые решения, операционное совершенствование и формирование интересных продуктов для рынка.

| Место по новому бизнесу (стоимости имущества) | Наименование компании | ИНН | Рейтинг кредитоспособности «Эксперт РА» на 01.03.22 | Объем нового бизнеса за 2021г., млн руб. | в т. ч. оперативный лизинг / аренда, млн руб. | Сумма новых договоров финансового и оперативного лизинга за 2021г., млн руб. | Текущий портфель, млн руб. | Место по портфелю на 01.01.22 | Объем полученных лизинговых платежей за 2021г., млн руб. | Место по полученным платежам на 01.01.22 | ||

| 01.01.2022 | 01.01.2021 | 01.01.2022 | 01.01.2021 | |||||||||

| 1 | 2 | «СБЕРБАНК ЛИЗИНГ» (ГК) | 7707009586 | — | 250 111 | 37 387 | 379 414 | 1 011 557 | 816 742 | 2 | 175 104 | 2 |

| 2 | 4 | «Газпромбанк Лизинг» (ГК) | 7728294503 | — | 227 420 | 14 | 303 482 | 461 548 | 292 062 | 4 | 154 178 | 3 |

| 3 | 3 | «ВТБ Лизинг» | 7709378229 | ruAА- | 196 227 | 13 516 | 304 364 | 705 022 | 602 305 | 3 | 214 367 | 1 |

| 4 | 5 | «ЛК «Европлан» | 9705101614 | — | 151 963 | — | н.д. | 223 926 | 134 938 | 6 | н.д. | — |

| 5 | 1 | Государственная транспортная лизинговая компания | 7720261827 | — | 127 608 | 47 329 | 192 847 | 1 349 655 | 1 285 804 | 1 | 138 105 | 4 |

| 6 | 6 | «Альфа-Лизинг» (ГК) | 7728169439 | — | 120 605 | — | 185 921 | 238 505 | 167 979 | 5 | 81 611 | 5 |

| 7 | 10 | «ПСБ Лизинг» | 7722581759 | — | 105 706 | — | 145 042 | 178 667 | 53 115 | 8 | 9 157 | 28 |

| 8 | 9 | «РЕСО-Лизинг» | 7709431786 | ruA+ | 91 908 | — | 143 544 | 138 714 | 87 755 | 10 | 69 771 | 7 |

| 9 | 7 | «Балтийский лизинг» (ГК) | 7812022787 | ruA+ | 91 895 | 187 | 130 249 | 115 496 | 80 568 | 11 | 77 026 | 6 |

| 10 | 8 | «Сименс Финанс» | 2536247123 | — | 78 145 | — | 96 832 | 151 956 | 115 879 | 9 | н.д. | — |

| 11 | 11 | «Росагролизинг» | 7704221591 | ruA+ | 39 759 | 217 | 56 202 | 110 348 | 83 198 | 12 | 23 374 | 10 |

| 12 | — | «Трансфин-М» | 7708797192 | ruВВВ+ | 39 350 | 30 760 | 74 175 | 185 120 | 143 603 | 7 | 42 430 | 8 |

| 13 | 13 | «ЮниКредит Лизинг» | 7710446378 | ruAАА | 32 218 | — | 47 521 | 64 810 | 51 507 | 14 | 25 205 | 9 |

| 14 | 16 | «Райффайзен-Лизинг» | 7702278747 | — | 30 088 | — | 36 817 | 49 445 | 33 927 | 17 | 20 574 | 13 |

| 15 | 15 | «Интерлизинг» | 7802131219 | ruВВВ+ | 27 754 | — | 41 661 | 38 363 | 22 829 | 20 | 18 127 | 15 |

| 16 | 25 | «Мэйджор Лизинг» | 5024093363 | — | 27 694 | 3 367 | 42 213 | 39 872 | 29 641 | 19 | 22 625 | 11 |

| 17 | 29 | «Совкомбанк Лизинг» | 7709780434 | ruAА- | 27 604 | 79 | 41 364 | 36 251 | 13 918 | 23 | 10 201 | 26 |

| 18 | — | «ЛК «Эволюция» | 9724016636 | — | 24 280 | — | 36 208 | 22 412 | н.д. | 30 | н.д. | — |

| 19 | 17 | Универсальная лизинговая компания | 2721084628 | — | 23 540 | — | 35 043 | 36 957 | 24 627 | 22 | 18 123 | 16 |

| 20 | 12 | «КАМАЗ-ЛИЗИНГ» (ГК) | 1650130591 | — | 23 387 | — | 36 852 | 77 965 | 66 080 | 13 | 22 185 | 12 |

| 21 | 20 | «Эксперт-Лизинг» | 7453160365 | ruA- | 21 770 | — | 31 268 | 29 844 | 19 510 | 26 | 15 840 | 19 |

| 22 | 24 | «Джон Дир Файнэншл» | 7728772647 | — | 21 397 | — | 29 914 | 31 592 | 21 355 | 25 | 16 111 | 18 |

| 23 | 21 | ГК «ДЛЛ Лизинг» | 7710443169 | — | 20 195 | — | 28 418 | 33 650 | 20 500 | 24 | 16 847 | 17 |

| 24 | 28 | «Восток-Лизинг» | 1644031715 | — | 19 122 | — | 27 368 | 22 949 | 11 985 | 29 | 11 566 | 24 |

| 25 | 32 | «КОНТРОЛ лизинг» | 7805485840 | ruВВ+ | 18 636 | — | 30 415 | 38 142 | 23 487 | 21 | 10 797 | 25 |

| 26 | 27 | «Элемент Лизинг» | 7706561875 | — | 18 107 | — | 25 630 | 16 798 | 13 413 | 38 | 14 884 | 21 |

| 27 | 19 | «СТОУН-XXI» (ГК) | 7710329843 | — | 18 030 | — | 27 024 | 27 198 | 22 972 | 27 | 18 975 | 14 |

| 28 | 22 | «Фольксваген Груп Финанц» | 7702349370 | — | 16 968 | — | 24 362 | 19 985 | 20 051 | 34 | 15 120 | 20 |

| 29 | 18 | «РЕГИОН Лизинг» | 7730650445 | — | 15 770 | — | 23 682 | 56 593 | 49 277 | 15 | 13 162 | 22 |

| 30 | 31 | «УралБизнесЛизинг» | 1835061171 | — | 13 623 | — | 20 417 | 22 240 | 15 646 | 31 | 9 639 | 27 |

| 31 | 33 | «Комацу БОТЛ Финанс СНГ» | 7704638579 | — | 13 549 | — | 18 745 | 17 816 | 10 419 | 37 | 8 843 | 29 |

| 32 | 23 | «Ураллизинг» (ГК) | 6659086401 | — | 13 222 | — | 19 195 | 19 483 | 16 267 | 36 | 13 030 | 23 |

| 33 | 36 | «ТаймЛизинг» | 2536167439 | ruВВВ- | 12 881 | 21 | 19 795 | 19 517 | 9 279 | 35 | 7 508 | 34 |

| 34 | 35 | Лизинговая компания «Дельта» | 2463057784 | ruВВВ- | 11 432 | — | 16 694 | 16 753 | 10 734 | 39 | 8 430 | 30 |

| 35 | 30 | «Дойче Лизинг Восток» | 7707282610 | — | 11 233 | — | н.д. | 20 716 | 21 677 | 33 | н.д. | — |

| 36 | 34 | «Металлоинвестлизинг» | 4633013903 | — | 11 034 | — | 16 047 | 21 182 | 14 492 | 32 | 7 583 | 33 |

| 37 | 26 | «Система Лизинг 24» | 7713545401 | — | 10 217 | — | 12 139 | 8 749 | 9 743 | 44 | 8 147 | 32 |

| 38 | 39 | «КузбассФинансЛизинг» | 4221020838 | — | 9 780 | — | 14 447 | 14 500 | 7 656 | 42 | 5 807 | 37 |

| 39 | 66 | «МАШПРОМЛИЗИНГ» | 7705456910 | — | 8 981 | — | 13 621 | 40 136 | 28 530 | 18 | 2 183 | 48 |

| 40 | 40 | Сибирская лизинговая компания | 0814107017 | — | 8 578 | — | 11 733 | 14 883 | 12 765 | 41 | 8 185 | 31 |

| 41 | 46 | «ЗЕСТ» (ГК) | 7825672870 | — | 6 155 | — | 11 205 | 25 654 | 17 011 | 28 | 3 188 | 42 |

| 42 | 41 | «ЧелИндЛизинг» (ГК) | 7453101232 | — | 6 146 | — | 8 642 | 8 339 | 6 113 | 45 | 4 474 | 38 |

| 43 | 43 | «ПР-Лизинг» (ГК) | 278181110 | — | 5 652 | 148 | 8 225 | 7 886 | 4 407 | 46 | 3 438 | 41 |

| 44 | — | Южноуральский лизинговый центр | 7451195700 | — | 5 401 | — | 8 149 | 7 722 | н.д. | 47 | 2 898 | 45 |

| 45 | — | «ЗЕНИТ Лизинг» | 7702431360 | — | 5 375 | — | 8 359 | 8 755 | н.д. | 43 | 1 600 | 54 |

| 46 | 45 | «РАФТ ЛИЗИНГ» | 3805703273 | — | 4 709 | — | 6 856 | 7 166 | 4 239 | 48 | 3 167 | 43 |

| 47 | 14 | «Открытый Лизинг» | 7705906164 | — | 4 238 | — | 7 919 | 50 253 | 46 063 | 16 | 7 111 | 35 |

| 48 | 52 | «Форвард Лизинг» | 7714345275 | — | 4 116 | — | 4 939 | 3 887 | 1 870 | 57 | 951 | 69 |

| 49 | 44 | «Альянс-Лизинг» | 7825496985 | — | 3 893 | 4 | 5 732 | 5 580 | 4 505 | 50 | 3 643 | 40 |

| 50 | 59 | «ЛК «М7» | 5948040525 | — | 3 635 | — | 5 697 | 5 800 | 2 662 | 49 | 3 874 | 39 |

| 51 | 57 | «ТСС-Лизинг» | 7805433271 | — | 2 935 | — | 4 413 | 5 221 | 3 403 | 52 | 2 832 | 46 |

| 52 | 47 | «Лизинг-Трейд» | 1655096633 | — | 2 752 | — | 4 343 | 5 413 | 4 985 | 51 | 3 030 | 44 |

| 53 | 38 | «Северная Венеция» (ГК) | 7810636598 | — | 2 593 | — | 3 991 | 16 614 | 16 386 | 40 | 6 147 | 36 |

| 54 | 53 | «Транспортная ЛК» | 7606041801 | — | 2 554 | — | 4 033 | 4 811 | 3 864 | 53 | 2 151 | 49 |

| 55 | — | «МС Интермарк Авто» | 7704668333 | — | 2 477 | — | 3 444 | 3 620 | н.д. | 58 | 722 | 80 |

| 56 | 56 | «Бизнес Кар Лизинг» | 5029059214 | — | 2 386 | 123 | 3 525 | 4 145 | 2 625 | 56 | 2 472 | 47 |

| 57 | 93 | «ЛК Азия корпорейшн» | 7708271522 | — | 2 308 | 214 | 3 721 | 4 263 | 2 281 | 55 | 1 241 | 60 |

| 58 | 97 | «БИЗНЕС АЛЬЯНС» | 7708582197 | — | 2 306 | — | 3 744 | 4 380 | 1 745 | 54 | 1 171 | 63 |

| 59 | 64 | «ТЕХНО Лизинг» | 7723609647 | — | 2 116 | — | 3 206 | 3 260 | 1 688 | 60 | 1 518 | 56 |

| 60 | 55 | «Уралпромлизинг» | 7449041132 | — | 2 075 | — | 2 968 | 3 252 | 2 620 | 61 | 1 807 | 51 |

| 61 | 91 | «ПЕАК Лизинг» | 7707627825 | — | 2 066 | — | 2 409 | 3 521 | 5 331 | 59 | 2 140 | 50 |

| 62 | 60 | «Транслизинг» | 7453090333 | — | 2 001 | 16 | 2 801 | 2 368 | 1 684 | 66 | 1 566 | 55 |

| 63 | 76 | «Роделен» | 7813379412 | ruВВВ- | 1 739 | — | 2 725 | 2 611 | 2 015 | 65 | 1 298 | 59 |

| 64 | 70 | Межрегиональная инвестиционная компания | 3525149310 | — | 1 676 | — | 2 503 | 2 126 | 1 269 | 72 | 1 096 | 64 |

| 65 | 58 | «Интеза Лизинг» | 7724139916 | — | 1 659 | — | 2 296 | 2 192 | 1 881 | 69 | 1 512 | 57 |

| 66 | 71 | «АС Финанс» | 6672144910 | — | 1 616 | — | 2 481 | 2 668 | 1 968 | 64 | 1 659 | 53 |

| 67 | — | «СОБИ-ЛИЗИНГ» | 2311127765 | ruВВ | 1 606 | — | 1 984 | 1 820 | н.д. | 76 | 1 208 | 61 |

| 68 | 90 | Лизинговая компания малого бизнеса Республики Татарстан | 1655099271 | — | 1 347 | — | 2 191 | 2 193 | 1 276 | 68 | 1 061 | 65 |

| 69 | 77 | «СпецИнвестЛизинг» | 7730665201 | — | 1 318 | 1 | 2 046 | 2 994 | 2 353 | 62 | 1 037 | 66 |

| 70 | — | Оренбургская государственная лизинговая компания | 5610225580 | — | 1 310 | 118 | 1 571 | 2 126 | н.д. | 71 | 793 | 77 |

| 71 | 78 | «ЛК Сеспель-Финанс» | 2130144159 | — | 1 258 | — | 1 860 | 1 771 | 1 025 | 77 | 705 | 81 |

| 72 | 72 | «НГМЛ финанс» | 7736652618 | — | 1 242 | — | 1 938 | 2 364 | 2 119 | 67 | 1 753 | 52 |

| 73 | 75 | «Полуприцеп» | 7751152151 | — | 1 233 | 1 233 | 1 875 | 1 753 | 963 | 78 | 558 | 91 |

| 74 | 83 | «Лизинг-Медицина» | 7733149678 | — | 1 217 | — | 1 557 | 1 443 | 963 | 90 | 704 | 82 |

| 75 | 89 | «Технологии Лизинга и Финансы» | 7751032721 | — | 1 047 | — | 1 672 | 1 850 | 1 167 | 75 | 292 | 105 |

| 76 | 79 | «ЭкономЛизинг» | 6455041925 | ruВВ+ | 1 045 | — | 1 570 | 1 638 | 1 182 | 83 | 815 | 74 |

| 77 | 81 | «Столичный Лизинг» | 7701699414 | — | 1 020 | — | 1 617 | 1 661 | 1 257 | 80 | 1 011 | 68 |

| 78 | 104 | «НБД-Банк» | 5200000222 | — | 1 017 | — | 1 491 | 757 | 480 | 107 | 890 | 72 |

| 79 | 98 | «ДиректЛизинг» | 7709673048 | — | 965 | 42 | 1 719 | 1 599 | 885 | 86 | 593 | 90 |

| 80 | 85 | «БЭЛТИ-ГРАНД» | 7728192413 | — | 957 | — | 1 443 | 1 633 | 1 293 | 84 | 841 | 73 |

| 81 | 82 | «МСБ-Лизинг» | 6164218952 | ruВВ | 954 | — | 1 503 | 1 658 | 1 313 | 81 | 932 | 70 |

| 82 | 68 | «ГЕН ЛИЗИНГ» | 9102026283 | — | 914 | — | 1 650 | 1 604 | 1 244 | 85 | 932 | 71 |

| 83 | 107 | «Аспект» | 7710502262 | — | 825 | — | 1 184 | 1 073 | 375 | 98 | 285 | 106 |

| 84 | 73 | Региональная лизинговая компания Республики Башкортостан | 275913140 | — | 814 | — | 1 167 | 2 082 | 1 738 | 73 | 663 | 84 |

| 85 | 86 | «СГБ-лизинг» | 3525278509 | — | 799 | — | 1 187 | 1 340 | 1 324 | 91 | 733 | 79 |

| 86 | 105 | Независимая лизинговая компания | 7728627174 | — | 736 | — | 1 081 | 989 | 653 | 100 | 532 | 93 |

| 87 | — | Региональная лизинговая компания Республики Татарстан | 1655390177 | — | 714 | — | 687 | 2 178 | н.д. | 70 | 606 | 88 |

| 88 | 87 | «ЛИКОНС» | 7702319584 | — | 712 | 13 | 1 055 | 1 298 | 1 218 | 93 | 804 | 76 |

| 89 | — | «А-Лизинг» | 7814721822 | — | 691 | — | 1 133 | 1 321 | н.д. | 92 | 417 | 99 |

| 90 | 94 | «Солид-Лизинг» | 7714582540 | ruВ- | 689 | 13 | 1 111 | 1 567 | 1 300 | 88 | 606 | 87 |

| 91 | 109 | «Пионер-Лизинг» | 2128702350 | — | 680 | 7 | 1 032 | 1 657 | 1 204 | 82 | 602 | 89 |

| 92 | 92 | «Лизинговые Решения» | 7751016102 | — | 677 | — | 677 | 1 236 | 993 | 94 | 813 | 75 |

| 93 | 80 | «КВАЗАР лизинг» | 7723561096 | — | 676 | — | 1 033 | 1 231 | 1 164 | 95 | 772 | 78 |

| 94 | — | «ЛК «АТБ ЛК» | 7703363177 | — | 670 | — | 733 | 1 563 | н.д. | 89 | 1 377 | 58 |

| 95 | 117 | «Байтек Лизинг» | 7604216781 | — | 632 | — | 893 | 1 940 | 392 | 74 | н.д. | — |

| 96 | 102 | «Инавтотрак Лизинг» | 7842306360 | — | 625 | — | 884 | 1 005 | 640 | 99 | 553 | 92 |

| 97 | 74 | Региональная лизинговая компания Ярославской области | 7606117095 | ruA- | 554 | — | 683 | 2 745 | 1 964 | 63 | 674 | 83 |

| 98 | 111 | «СпецАвтоТехЛизинг» | 7726290542 | — | 545 | 27 | 849 | 777 | 463 | 106 | 364 | 100 |

| 99 | 114 | «Центр-Лизинг» | 4826056935 | — | 523 | — | 691 | 694 | 533 | 109 | 510 | 96 |

| 100 | 101 | «Аквилон-Лизинг» | 5837026589 | — | 498 | — | 731 | 1 124 | 1 026 | 97 | 515 | 95 |

| 101 | 106 | «ЛК Пруссия» (ГК)» | 3918501969 | — | 487 | — | 802 | 786 | 640 | 105 | 612 | 85 |

| 102 | 96 | «Петербургснаб» | 7801182235 | — | 467 | — | 721 | 677 | 665 | 110 | 525 | 94 |

| 103 | — | «ЛК «Самаранефтепромлизинг» | 6315645596 | — | 454 | — | 773 | 1 188 | н.д. | 96 | 429 | 98 |

| 104 | 115 | Межрегиональная лизинговая компания (Ижевск) | 1831073680 | — | 449 | — | 711 | 891 | 538 | 102 | 353 | 101 |

| 105 | 129 | «НГМЛизинг Проект» | 7720397930 | — | 447 | — | 739 | 639 | 178 | 111 | 610 | 86 |

| 106 | 113 | «Велкор» | 7725156583 | — | 442 | — | 687 | 862 | 428 | 104 | 244 | 108 |

| 107 | 63 | «Ак Барс Лизинг» | 1656025635 | — | 417 | — | 598 | 1 722 | 2 216 | 79 | 1 024 | 67 |

| 108 | 125 | ЛК «ЛИАКОН» | 7708543279 | — | 385 | — | 689 | 748 | 265 | 108 | н.д. | — |

| 109 | — | «Русавтолизинг» | 5252016209 | — | 329 | — | 450 | 426 | н.д. | 116 | 499 | 97 |

| 110 | 119 | «Дом Лизинга» | 7453146226 | — | 312 | — | 463 | 469 | 251 | 115 | 107 | 113 |

| 111 | — | «Самарская ЛК» | 6317151426 | — | 280 | — | 447 | 421 | н.д. | 117 | н.д. | — |

| 112 | 120 | «Волгопромлизинг» | 6314022158 | — | 261 | — | 376 | 362 | 516 | 119 | н.д. | — |

| 113 | 112 | Пензенская лизинговая компания | 5836679578 | — | 250 | — | 404 | 497 | 412 | 113 | 303 | 104 |

| 114 | 124 | Первоуральскбанк | 6625000100 | — | 248 | — | 199 | 196 | 108 | 123 | 70 | 117 |

| 115 | 118 | «Проминвест» | 4205017771 | — | 229 | — | 389 | 402 | 240 | 118 | 129 | 111 |

| 116 | 108 | «Инвест-Бизнес Лизинг» | 1435265734 | — | 219 | — | 357 | 507 | 413 | 112 | 348 | 102 |

| 117 | 121 | «Энергоинвест» | 7701572190 | — | 201 | — | 317 | 230 | 142 | 122 | 181 | 110 |

| 118 | 100 | «Оптио» | 7840417674 | — | 191 | — | 245 | 884 | 1 246 | 103 | 1 182 | 62 |

| 119 | — | «ПТК-Лизинг» | 7714603430 | — | 188 | — | 293 | 355 | н.д. | 120 | 327 | 103 |

| 120 | 122 | «Техмедлизинг» | 7731457540 | — | 177 | — | 214 | 230 | 171 | 121 | 107 | 114 |

| 121 | 88 | Региональная лизинговая компания Республики Саха (Якутия) | 1435333590 | — | 176 | — | 407 | 914 | 819 | 101 | 278 | 107 |

| 122 | 127 | «Аксиома-Лизинг» | 7736642850 | — | 132 | — | 117 | 151 | 139 | 124 | 97 | 115 |

| 123 | — | «Лизинг машин и оборудования» | 4205037009 | — | 123 | — | 203 | 495 | н.д. | 114 | 221 | 109 |

| 124 | — | «Клиник-Финанс» | 7731292961 | — | 102 | — | 93 | 138 | н.д. | 125 | 80 | 116 |

| 125 | — | «Премьер-Лизинг» | 7751151895 | — | 100 | — | 156 | 91 | н.д. | 127 | 36 | 118 |

| 126 | 123 | ЛК «ЦФМ» | 3525107574 | — | 88 | — | 123 | 108 | 163 | 126 | 120 | 112 |

| 127 | 128 | «Анлагелизинг» | 7709875340 | — | 38 | — | 66 | 72 | 64 | 128 | 9 | 119 |

| — | — | АКБ «ЦентроКредит» | 7707025725 | — | н.д. | — | н.д. | 1 577 | 1 633 | 87 | н.д. | — |

Приложение 3. Рэнкинг ЛК по итогам 2021 года

- Рэнкинг ЛК по объему нового бизнеса в разрезе оборудования

- Рэнкинг ЛК по объему нового бизнеса с МСБ в разрезе оборудования

- Рэнкинг ЛК по объему портфеля

- Рэнкинг ЛК по объему портфеля в разрезе оборудования

- Рэнкинг ЛК по объему профинансированных средств

- Рэнкинг ЛК по объему нового бизнеса (оперативный лизинг)

- Рэнкинг ЛК по объему портфеля (оперативный лизинг)

- Региональная структура нового бизнеса за 2021 год

Приложение 4. Рейтинги кредитоспособности лизинговых компаний на 04.03.2022

| Название | Рейтинг | Дата присвоения/актуализации/ изменения рейтинга | Прогноз |

| ООО «АРЕНЗА-ПРО» | ruBB- | 10.09.2021 | Развивающийся |

| ООО «БАЛТИЙСКИЙ ЛИЗИНГ» | ruA+ | 11.11.2021 | Стабильный |

| АО ВТБ ЛИЗИНГ | ruAA- | 06.09.2021 | Стабильный |

| ООО «ЛК «ДЕЛЬТА» | ruBBB- | 02.12.2021 | Стабильный |

| ООО «ИНТЕРЛИЗИНГ» | ruBBB+ | 06.09.2021 | Позитивный |

| ООО «КОНТРОЛ ЛИЗИНГ» | ruBB+ | 24.03.2021 | Стабильный |

| ООО «МСБ-ЛИЗИНГ» | ruBB | 28.07.2021 | Позитивный |

| ООО «НЕФТЕПРОМЛИЗИНГ» | ruA+ | 06.04.2021 | Стабильный |

| АО «РЛК ЯРОСЛАВСКОЙ ОБЛАСТИ» | ruA- | 15.07.2021 | Стабильный |

| ООО «РЕСО-ЛИЗИНГ» | ruA+ | 28.05.2021 | Стабильный |

| ЗАО ЛК «РОДЕЛЕН» | ruBBB- | 20.10.2021 | Стабильный |

| АО «РОСАГРОЛИЗИНГ» | ruA+ | 10.09.2021 | Стабильный |

| ООО «СОБИ-ЛИЗИНГ» | ruBB | 01.04.2021 | Стабильный |

| ООО «СОВКОМБАНК ЛИЗИНГ» | ruAA- | 25.11.2021 | Стабильный |

| ООО «СОЛИД-ЛИЗИНГ» | ruB- | 24.12.2021 | Стабильный |

| ООО «ТАЙМЛИЗИНГ» | ruBBB- | 22.02.2022 | Стабильный |

| ПАО «ТРАНСФИН-М» | ruBBB+ | 22.11.2021 | Стабильный |

| ООО «ЭКОНОМЛИЗИНГ» | ruBB+ | 23.08.2021 | Стабильный |

| ООО «ЭКСПЕРТ-ЛИЗИНГ» | ruA- | 05.08.2021 | Стабильный |

| ООО «ЮНИКРЕДИТ ЛИЗИНГ» | ruAAA | 14.12.2021 | Стабильный |

1 Во многом столь сильный рост обусловлен отнесением компанией «Балтийский Лизинг» объема нового бизнеса за 2021 год в сегмент «Деревообрабатывающее оборудование», который ранее компания относила к сегменту «Прочее имущество».

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

Банки теряют лизинг

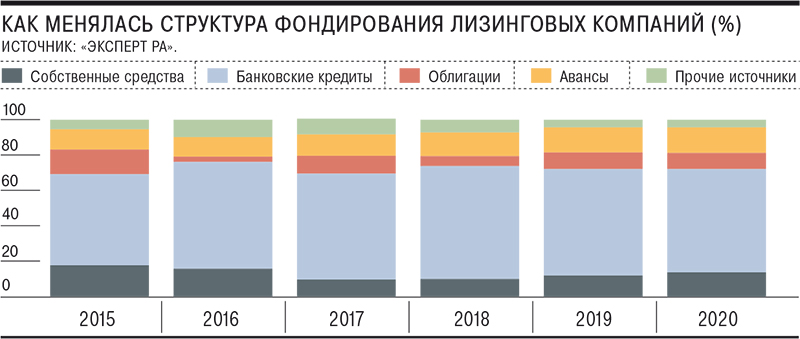

Доля фондирования лизинговых компаний за счет банковских кредитов по итогам 2020 года достигла минимума за пять лет. Помимо коронакризиса, сократившего интерес банков к рисковым операциям, повлияли и другие факторы. В частности, компании, не связанные с банковскими группами, увеличили долю собственных средств и авансов, а также стали чаще выбирать облигации для привлечения финансирования.

Фото: Дмитрий Лебедев, Коммерсантъ / купить фото

Фото: Дмитрий Лебедев, Коммерсантъ / купить фото

Доля фондирования лизинговых компаний через банковские кредиты в 2020 году сократилась до минимального значения за пять лет и составила 58,4% от привлеченных средств, свидетельствуют данные «Эксперт РА». Обзор агентства основан на анкетировании 131 лизингодателя, на которых приходится 96% рынка. С 2018 года доля банковского кредитования сократилась на 5,5 п. п., рост показали другие источники финансирования. Значительнее всего увеличилась доля фондирования за счет капитала самих компаний (за два года выросла на 3,8 п. п., до 13,7%), размещение облигаций (рост на 3,5 п. п., до 9,1%) и авансовых платежей от лизингополучателей (рост на 1,1 п. п., до 14%).

По прогнозам «Эксперт РА» и НРА, в 2021 году рынок лизинга ждет восстановление после прошлогоднего падения, когда новый бизнес сократился на 6% (см. “Ъ” от 15 февраля). «Эксперт РА» в базовом сценарии прогнозирует прирост нового бизнеса по итогам года на 10–15%, примерно до 1,6 трлн руб. а НРА — «минимум на 20%», до 1,8 трлн руб.

Рост привлечения за счет авансов и собственных средств был связан с кризисной ситуацией, сложившейся в экономике из-за распространения коронавирусной инфекции. «Возросшие риски на рынке лизинга в 2020 году могли привести к увеличению размеров авансов лизинговым компаниям, что сказалось на увеличении их доли в структуре фондирования»,— поясняет младший директор «Эксперт РА» Зоя Советкина. Частичное закрытие или сокращение банками лимитов кредитования лизингодателей в первом полугодии прошлого года, по ее словам, привели к росту доли в структуре средств собственного капитала.

Сохранилась и тенденция к отказу от банковских кредитов со стороны лизинговых компаний, не входящих в банковские группы. «Банковский процессинг на лизинговом направлении сильно устарел, кроме того, сохраняются очень высокие текущие операционные издержки на обслуживание финансирования»,— поясняет гендиректор «МСБ-Лизинга» Роман Трубачев. «Банковское кредитование — технически сложный процесс, накладывающий на компании множество ограничений»,— соглашается финдиректор «Интерлизинга» (входит в группу банка «Уралсиб») Евгений Кочуров.

По его словам, банки зачастую выдают кредитные транши под каждую лизинговую сделку, требуя предоставлять всевозможную информацию о лизингополучателях, и сами анализируют их надежность, зачастую отказывая после этого в предоставлении средств. Одновременно при заключении кредитных договоров на них накладываются многочисленные ковенанты.

«Количество небольших и региональных банков-кредиторов становится все меньше, что затрудняет получение банковского финансирования малым по размеру лизинговым компаниям»,— также указывает госпожа Советкина.

Кроме того, на фоне роста интереса частных инвесторов к фондовому рынку и снижению процентных ставок, лизинговые компании чаще стали привлекать облигационное финансирование (см. “Ъ” от 24 июля 2020 года). «Зачастую привлечь средства напрямую от частных или институциональных инвесторов, выпустив облигации, стало дешевле, чем получить кредит»,— отмечает господин Кочуров. Роман Трубачев говорит, что фондирование за счет бондов «не сильно дороже», чем банковское. «А вот отсутствие многочисленных ограничений и простой процессинг позволяют лизинговым компаниям в полной мере реализовывать свои идеи в формировании актуальных и удобных продуктов для бизнеса»,— подчеркивает он.

Как у лизинговых компаний на конец третьего квартала 2020 года около 20% всех активов оказались проблемными

И «Эксперт РА», и НРА ожидают увеличения фондирования компаний за счет облигационных выпусков. Зоя Советкина добавляет, что на развитии заимствований на долговом рынке положительно скажется переход лизингодателей на новый стандарт ФСБУ 25, который повышает «прозрачность отчетности лизинговых компаний для внешних пользователей и потенциальных инвесторов». По оценке старшего аналитика НРА Марии Сулимы, при условии стабилизации экономической ситуации потенциально доля облигационного фондирования лизинговых компаний может вырасти на 3 п. п. за счет доли банков.

Лизинг с изъятием

Контекст

В 2020 году по сравнению с 2019 годом объем имущества, изъятого лизинговыми компаниями у лизингополучателей, увеличился на 9,4% и составил в среднем около 5% портфеля на конец года, оценили в «Эксперт РА». При этом, по данным рейтингового агентства, доля имущества, реализованного на вторичном рынке, выросла на 24 процентных пункта, до 53%, тогда как доля переданного новым клиентам изъятого имущества сократилась в два раза и составила по итогам 2020 года около 20%. Рост объема изъятого имущества в компаниях объясняют эффектом коронакризиса. «Несмотря на в целом лояльную политику лизинговых компаний в отношении реструктуризаций и отсрочек, не все (клиенты.— “Ъ” ) смогли сохранить свой бизнес и технику»,— говорит гендиректор «МСБ-Лизинга» Роман Трубачев. По его словам, для ряда лизингополучателей карантинные ограничения оказались «фатальными». Однако, как отмечает руководитель «Регион Лизинга» Рустем Мухаммедов, «не все лизинговые компании были готовы идти на реструктуризацию условий договоров». Изменения структуры изъятого имущества связаны с дефицитом нового имущества, указывает руководитель направления аналитики группы компаний «Альфа-Лизинг» Андрей Петров. «В 2020 году клиенты были готовы купить новую технику, но, не находя ее в продаже, покупали ее на вторичном рынке»,— отмечает он.

Источник https://www.all-leasing.ru/obzor-pressy/detail/3081/

Источник https://raexpert.ru/researches/leasing/2021/

Источник https://www.kommersant.ru/doc/4751181